Основатель телеграм-канала «ИнвестТема» Владимир Литвинов размышляет о перспективах продуктового ретейла и выделяет три компании с наибольшим потенциалом

Внимание инвесторов к российскому рынку продуктового ретейла обусловлено самим масштабом сектора. Объем рынка за последний год оказался почти ₽17 трлн. Согласно исследованию Infoline, с учетом онлайн-сегмента объем рынка вырастет к 2023 году до ₽18,8 трлн. Стоит отметить, что динамика снижается, и на текущий момент прирост составляет всего 4-5% в год. Это означает, что компании не ожидают роста реального потребления. Их волнует сокращение доходов населения, как в ближайший год, так и в перспективе следующих трех лет.

Инфляция — основной драйвер роста

Несмотря на органический рост бизнеса и финансовых показателей food-ретейлеров, важным фактором развития остается инфляция, которая неразрывно связана с сектором. Это происходит за счет того, что продуктовая инфляция «перекладывается на полку» и плечи покупателей, тем самым поднимая уровень продаж. Средний показатель прироста индекса потребительских цен в 2020 году составил 3,2%. Также ожидается, что темпы роста сохранятся на текущем уровне и окажут позитивный эффект на выручку. Крупным ретейлерам нужна здоровая инфляция, в связи с чем они пытаются сдержать рост цен, соблюдая антимонопольное законодательство, но по-прежнему являются бенефициарами такого роста.

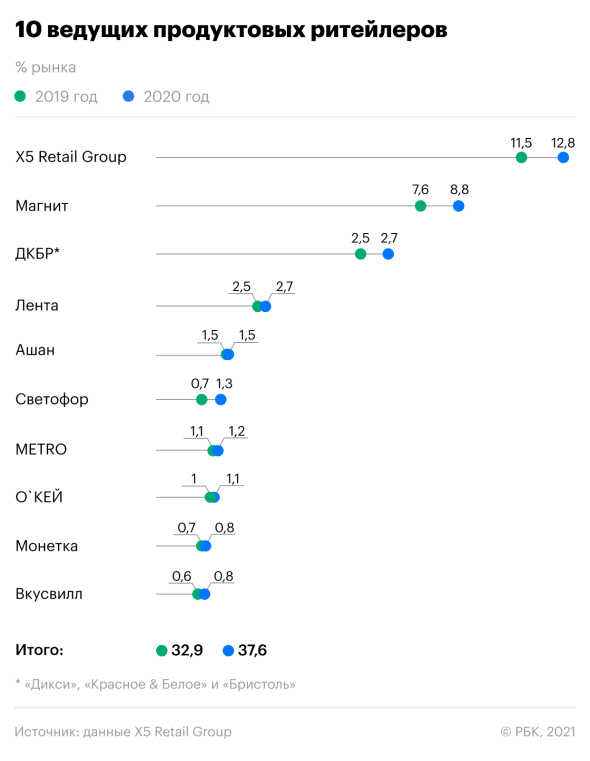

Согласно антимонопольному законодательству, доля рынка на одного ретейлера не должна превышать 25% от общего объема в отдельно взятом регионе. Если более мелким игрокам еще далеко до этих значений, то лидеры роста уже столкнулись с проблемой в некоторых регионах. Однако, рынок продуктового ретейла еще имеет запас роста. Так, X5 Retail Group на конец 2020 года занимала долю рынка в 12,8%, а ближайший преследователь «Магнит» — лишь 8,8%. На их фоне даже кратный рост до 1,3% того же «Светофора» выглядит весьма скромным.

Фокус на онлайн-продажи

Пандемия внесла свои коррективы в деятельность food-ретейлеров и дала толчок к развитию онлайн-продаж. Согласно данным Data Insight, объем российского рынка интернет-торговли вырос на 57% только за 2020 год до ₽2,7 трлн. При этом наибольший рост был отмечен в категории продуктов питания. Население стало активно использовать онлайн-каналы для приобретения продовольственных товаров. После взрывного роста онлайн-продаж в 2020 году динамика естественно замедлится, но рост сегмента неизбежен. К 2030 году ожидается, что его доля на рынке составит около 10,1%.

В настоящее время «Пятерочка» занимает 12,6% рынка e-grocery (онлайн-продажа товаров повседневного спроса), и за ближайшие три года планирует увеличить эту долю до 21%. Также стоит отметить растущее присутствие на рынке высокотехнологичных компаний. «Сбермаркет», «Яндекс-лавка» и «Самокат» показали наибольший прирост. Тут нужно выделить «Вкусвилл», который вышел на третье место по итогам первого полугодия 2021 года.

Проблемы онлайн-сегмента связаны с низкой маржинальностью продаж. Дополнительные расходы на доставку способны снизить рентабельность направления. Однако компании развивают онлайн-продажи скорее для покрытия интересов своих клиентов в условиях пандемии и развития омниканальных стратегий. Прибыль уходит в таком случае на второй план. По данным исследовательской платформы NielsenIQ, даже сами компании не ожидают скорого возврата инвестиций от онлайн-направления.

Далее давайте поговорим о трех наиболее крупных представителях сектора, акции которых в данный момент доступны частным инвесторам.

X5 Retail Group

Номером один на российском рынке продуктового ретейла и онлайн-торговли продуктами питания является X5 Retail Group. Компания занимает долю в 12,8% от всего рынка и продолжает расти. Уверенно прибавляют и ее финансовые показатели: выручка за последние пять лет выросла на 91% и только на 10% за 9 месяцев 2021 года.

Самым высокомаржинальным сегментом остаются магазины «Пятерочка», которые демонстрируют высокую эффективность. Сегмент гипермаркетов «Карусель» находится в процессе трансформации. Компания продолжает тренд на выход из этого бизнеса. Чего не скажешь о развитии сети жестких дискаунтеров «Чижик», на которую у руководства большие планы.

Адаптация к постоянно меняющимся условиям — главная цель руководства. Отсюда и лидерство в сегменте онлайн-продаж. В нем X5 представлена сразу несколькими сервисами, в том числе Perekrestok Vprok, доля которого в структуре онлайн-продаж должна увеличиться к 2022 году до 55%.

Стабильный денежный поток позволяет ежегодно поднимать уровень дивидендных выплат. За последние три года среднегодовая доходность составила 6,6%, а за 2020 год инвесторы получили 7,7%. Единственным минусом является денонсация налогового соглашения с Нидерландами и, как следствие, фактор двойного налогообложения дивидендов.

«Магнит»

С долей рынка в 8,8% на конец 2020 года, вторую строчку рейтинга топ-10 продуктовых ретейлеров занимает «Магнит». 22 тыс. магазинов представлены в 3,8 тыс. населенных пунктах. Развитая сеть с уникальной инфраструктурой позволяет прирастать в финансовых показателях год к году. За пять последних лет выручка выросла на 44,5%, а в первом полугодии 2021 года рост выручки составил скромные 7,7%. Отсутствие значимых результатов в области онлайн-продаж не способствует органическому приросту бизнеса.

В этом году «Магнит» осуществил одну из крупнейших сделок M&A на рынке продуктового ретейла, выкупив 100% акций DIXY Holding Limited («Дикси»). Данной сделкой компания значительно нарастила свою долю на рынке. За ₽87,6 млрд «Магнит» получил почти 2,5 тыс. магазинов разного формата, 5 распределительных центров и более ₽270 млрд выручки в год. Правда финансовые результаты будут консолидированы только с 1 января 2022 года. Также нужно учитывать, что антимонопольное законодательство не даст в некоторых регионах работать под одной вывеской.

Повышение долговой нагрузки после сделки может оказать негативный эффект на уровень дивидендных выплат, средняя доходность которых за последние три года составляет 9,1%. Однако, консолидация финансовых результатов в 2022 году с «Дикси» способна нивелировать этот фактор.

«Лента»

Одна из крупнейших розничных сетей в России, включающая 254 гипермаркета, 140 супермаркетов, а также недавно запущенный новый формат магазинов у дома — «Мини Лента». В то время как лидеры сектора отказываются от развития гипермаркетов, «Лента» активно наращивает свое присутствие на рынке и уже стала четвертой среди розничных сетей в России по выручке.

Учитывая сложности в открытии магазинов крупного формата, динамика значительно уступает конкурентам. За последний год количество магазинов увеличилось на 5 гипермаркетов и на 9 супермаркетов. Слабую динамику открытия новых торговых точек, компания компенсировала сделкой по приобретению сети магазинов «Билла Россия». Благодаря соглашению, «Лента» стала вторым ретейлером на рынке Москвы по количеству супермаркетов с общей долей в 3%. Консолидация активов позволит в будущем получить значительный вклад в финансовые показатели.

Выручка компании за последние пять лет увеличилась всего на 45%. За первое полугодие цифры подтверждают слабую динамику бизнеса, прирастая в выручке на 0,5%. А вот онлайн-выручка за тот же период выросла в 4,2 раза до ₽7,9 млрд. «Лента» активно вступила в борьбу за долю рынка онлайн-продаж. Представлена в нем через сервисы самовывоза и доставки — «Ленточка». Начатая еще в 2020 году экспансия, продолжается и в текущем году, насчитывая уже более 88 городов присутствия онлайн-услуг.

«Лента» не платит дивиденды своим акционерам, а если учесть дополнительные обязательства после покупке «Билла», рассчитывать частным инвесторам на выплаты в ближайшее время не стоит. Однако, умение руководства справляться с пандемией, наращивать высокотехнологичные направления и сохранять рентабельность бизнеса, может вызвать дополнительный интерес с точки зрения инвестиций.

Кто победит в гонке продуктовых ретейлеров?

Помимо рассмотренных компаний, на бирже также торгуется сеть O`KEY, повторяющая бизнес-модель «Ленты», но убыток от основной деятельности не дает акциям нужного импульса. Также на биржу в скором времени предстоит выйти Mercury Retail («Красное & Белое» + «Бристоль») со своей обширной сетью магазинов.

Однако, теперь становится понятно, что фудретейл нельзя назвать защитным активом. Инвесторы понимают, что новые локдауны не затронут системообразующие предприятия, которые будут снабжать население продуктами питания. Ждать нового всплеска продаж, как это было в марте-апреле 2020 года, не стоит, а вот рассчитывать на органический рост лучших представителей сектора можно.

Перед руководством компаний сектора стоит задача не в экспоненциальном росте бизнеса, а скорее в повышении рентабельности текущего, работе над операционными расходами и в снижении себестоимости — вот что в ближайшие годы будет драйвить акции ретейла. Реализация этих планов в сумме с потенциальным ростом до 25% разрешенной законом доли рынка может вывести компании на радары частных инвесторов.

Не сравнивая друг с другом, дать оценку инвестиционной привлекательности отдельно взятой компании тяжело, но для себя я выбрал X5 Retail Group. Амбициозная компания с большими планами по расширению бизнеса, захвату лидирующих позиций по всем сегментам, заняла законное место у меня в портфеле с долгосрочными горизонтами.

Внимание инвесторов к российскому рынку продуктового ретейла обусловлено самим масштабом сектора. Объем рынка за последний год оказался почти ₽17 трлн. Согласно исследованию Infoline, с учетом онлайн-сегмента объем рынка вырастет к 2023 году до ₽18,8 трлн. Стоит отметить, что динамика снижается, и на текущий момент прирост составляет всего 4-5% в год. Это означает, что компании не ожидают роста реального потребления. Их волнует сокращение доходов населения, как в ближайший год, так и в перспективе следующих трех лет.

Инфляция — основной драйвер роста

Несмотря на органический рост бизнеса и финансовых показателей food-ретейлеров, важным фактором развития остается инфляция, которая неразрывно связана с сектором. Это происходит за счет того, что продуктовая инфляция «перекладывается на полку» и плечи покупателей, тем самым поднимая уровень продаж. Средний показатель прироста индекса потребительских цен в 2020 году составил 3,2%. Также ожидается, что темпы роста сохранятся на текущем уровне и окажут позитивный эффект на выручку. Крупным ретейлерам нужна здоровая инфляция, в связи с чем они пытаются сдержать рост цен, соблюдая антимонопольное законодательство, но по-прежнему являются бенефициарами такого роста.

Согласно антимонопольному законодательству, доля рынка на одного ретейлера не должна превышать 25% от общего объема в отдельно взятом регионе. Если более мелким игрокам еще далеко до этих значений, то лидеры роста уже столкнулись с проблемой в некоторых регионах. Однако, рынок продуктового ретейла еще имеет запас роста. Так, X5 Retail Group на конец 2020 года занимала долю рынка в 12,8%, а ближайший преследователь «Магнит» — лишь 8,8%. На их фоне даже кратный рост до 1,3% того же «Светофора» выглядит весьма скромным.

Фокус на онлайн-продажи

Пандемия внесла свои коррективы в деятельность food-ретейлеров и дала толчок к развитию онлайн-продаж. Согласно данным Data Insight, объем российского рынка интернет-торговли вырос на 57% только за 2020 год до ₽2,7 трлн. При этом наибольший рост был отмечен в категории продуктов питания. Население стало активно использовать онлайн-каналы для приобретения продовольственных товаров. После взрывного роста онлайн-продаж в 2020 году динамика естественно замедлится, но рост сегмента неизбежен. К 2030 году ожидается, что его доля на рынке составит около 10,1%.

В настоящее время «Пятерочка» занимает 12,6% рынка e-grocery (онлайн-продажа товаров повседневного спроса), и за ближайшие три года планирует увеличить эту долю до 21%. Также стоит отметить растущее присутствие на рынке высокотехнологичных компаний. «Сбермаркет», «Яндекс-лавка» и «Самокат» показали наибольший прирост. Тут нужно выделить «Вкусвилл», который вышел на третье место по итогам первого полугодия 2021 года.

Проблемы онлайн-сегмента связаны с низкой маржинальностью продаж. Дополнительные расходы на доставку способны снизить рентабельность направления. Однако компании развивают онлайн-продажи скорее для покрытия интересов своих клиентов в условиях пандемии и развития омниканальных стратегий. Прибыль уходит в таком случае на второй план. По данным исследовательской платформы NielsenIQ, даже сами компании не ожидают скорого возврата инвестиций от онлайн-направления.

Далее давайте поговорим о трех наиболее крупных представителях сектора, акции которых в данный момент доступны частным инвесторам.

X5 Retail Group

Номером один на российском рынке продуктового ретейла и онлайн-торговли продуктами питания является X5 Retail Group. Компания занимает долю в 12,8% от всего рынка и продолжает расти. Уверенно прибавляют и ее финансовые показатели: выручка за последние пять лет выросла на 91% и только на 10% за 9 месяцев 2021 года.

Самым высокомаржинальным сегментом остаются магазины «Пятерочка», которые демонстрируют высокую эффективность. Сегмент гипермаркетов «Карусель» находится в процессе трансформации. Компания продолжает тренд на выход из этого бизнеса. Чего не скажешь о развитии сети жестких дискаунтеров «Чижик», на которую у руководства большие планы.

Адаптация к постоянно меняющимся условиям — главная цель руководства. Отсюда и лидерство в сегменте онлайн-продаж. В нем X5 представлена сразу несколькими сервисами, в том числе Perekrestok Vprok, доля которого в структуре онлайн-продаж должна увеличиться к 2022 году до 55%.

Стабильный денежный поток позволяет ежегодно поднимать уровень дивидендных выплат. За последние три года среднегодовая доходность составила 6,6%, а за 2020 год инвесторы получили 7,7%. Единственным минусом является денонсация налогового соглашения с Нидерландами и, как следствие, фактор двойного налогообложения дивидендов.

«Магнит»

С долей рынка в 8,8% на конец 2020 года, вторую строчку рейтинга топ-10 продуктовых ретейлеров занимает «Магнит». 22 тыс. магазинов представлены в 3,8 тыс. населенных пунктах. Развитая сеть с уникальной инфраструктурой позволяет прирастать в финансовых показателях год к году. За пять последних лет выручка выросла на 44,5%, а в первом полугодии 2021 года рост выручки составил скромные 7,7%. Отсутствие значимых результатов в области онлайн-продаж не способствует органическому приросту бизнеса.

В этом году «Магнит» осуществил одну из крупнейших сделок M&A на рынке продуктового ретейла, выкупив 100% акций DIXY Holding Limited («Дикси»). Данной сделкой компания значительно нарастила свою долю на рынке. За ₽87,6 млрд «Магнит» получил почти 2,5 тыс. магазинов разного формата, 5 распределительных центров и более ₽270 млрд выручки в год. Правда финансовые результаты будут консолидированы только с 1 января 2022 года. Также нужно учитывать, что антимонопольное законодательство не даст в некоторых регионах работать под одной вывеской.

Повышение долговой нагрузки после сделки может оказать негативный эффект на уровень дивидендных выплат, средняя доходность которых за последние три года составляет 9,1%. Однако, консолидация финансовых результатов в 2022 году с «Дикси» способна нивелировать этот фактор.

«Лента»

Одна из крупнейших розничных сетей в России, включающая 254 гипермаркета, 140 супермаркетов, а также недавно запущенный новый формат магазинов у дома — «Мини Лента». В то время как лидеры сектора отказываются от развития гипермаркетов, «Лента» активно наращивает свое присутствие на рынке и уже стала четвертой среди розничных сетей в России по выручке.

Учитывая сложности в открытии магазинов крупного формата, динамика значительно уступает конкурентам. За последний год количество магазинов увеличилось на 5 гипермаркетов и на 9 супермаркетов. Слабую динамику открытия новых торговых точек, компания компенсировала сделкой по приобретению сети магазинов «Билла Россия». Благодаря соглашению, «Лента» стала вторым ретейлером на рынке Москвы по количеству супермаркетов с общей долей в 3%. Консолидация активов позволит в будущем получить значительный вклад в финансовые показатели.

Выручка компании за последние пять лет увеличилась всего на 45%. За первое полугодие цифры подтверждают слабую динамику бизнеса, прирастая в выручке на 0,5%. А вот онлайн-выручка за тот же период выросла в 4,2 раза до ₽7,9 млрд. «Лента» активно вступила в борьбу за долю рынка онлайн-продаж. Представлена в нем через сервисы самовывоза и доставки — «Ленточка». Начатая еще в 2020 году экспансия, продолжается и в текущем году, насчитывая уже более 88 городов присутствия онлайн-услуг.

«Лента» не платит дивиденды своим акционерам, а если учесть дополнительные обязательства после покупке «Билла», рассчитывать частным инвесторам на выплаты в ближайшее время не стоит. Однако, умение руководства справляться с пандемией, наращивать высокотехнологичные направления и сохранять рентабельность бизнеса, может вызвать дополнительный интерес с точки зрения инвестиций.

Кто победит в гонке продуктовых ретейлеров?

Помимо рассмотренных компаний, на бирже также торгуется сеть O`KEY, повторяющая бизнес-модель «Ленты», но убыток от основной деятельности не дает акциям нужного импульса. Также на биржу в скором времени предстоит выйти Mercury Retail («Красное & Белое» + «Бристоль») со своей обширной сетью магазинов.

Однако, теперь становится понятно, что фудретейл нельзя назвать защитным активом. Инвесторы понимают, что новые локдауны не затронут системообразующие предприятия, которые будут снабжать население продуктами питания. Ждать нового всплеска продаж, как это было в марте-апреле 2020 года, не стоит, а вот рассчитывать на органический рост лучших представителей сектора можно.

Перед руководством компаний сектора стоит задача не в экспоненциальном росте бизнеса, а скорее в повышении рентабельности текущего, работе над операционными расходами и в снижении себестоимости — вот что в ближайшие годы будет драйвить акции ретейла. Реализация этих планов в сумме с потенциальным ростом до 25% разрешенной законом доли рынка может вывести компании на радары частных инвесторов.

Не сравнивая друг с другом, дать оценку инвестиционной привлекательности отдельно взятой компании тяжело, но для себя я выбрал X5 Retail Group. Амбициозная компания с большими планами по расширению бизнеса, захвату лидирующих позиций по всем сегментам, заняла законное место у меня в портфеле с долгосрочными горизонтами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба