▫️Капитализация: 74 млрд

▫️Выручка 9м2021: 292 млрд

▫️Прибыль 9м2021: 2,9 млрд

▫️Net debt/EBITDA: 6

▫️fwd P/E 2021: 17

▫️P/B: 1,6 ▫️fwd дивиденд 2022: 1,5-3%

👉ПАО «Трубная металлургическая компания» – российская металлургическая компания, один из ведущих мировых поставщиков трубной продукции для нефтегазового сектора.

ТМК объединяет 27 предприятий, расположенных в России, США, Канаде и других странах и обладает самыми большими в мире мощностями по производству всего спектра стальных труб.

👉Основные рынки сбыта: Россия, Восточная Европа и Азия — 96% выручки Западная Европа — 4% выручки

👉У компании хорошая дивидендная политика. ТМК платит не менее 25% от годовой консолидированной чистой прибыли по МСФО.

✅Компания показала нормальные результаты по итогам первых 9 месяцев 2021 года.

. Выручка выросла на 79% г/г, до 291,5 млрд руб (рост объемов продаж составил 45% г/г)

. Операционная прибыль увеличилась сразу на 89%, до отметки в22,2 млрд руб.

. Чистая прибыль (скор.) упала на37% г/г до 2,9 млрд.

✅Основной драйвер роста: восстановлениепроизводства после пандемии и рост цен на нефть. Компания ожидает существенного увеличения спроса на продукцию энергетического сегмента в 2022 году.

✅ Компания продала дочернюю IPSCO в 2020м году за 63,4 млрд, получила чистую прибыль от продажи в размере 20,5 млрд руб. и выплатила в 2021 году дивиденды в размере 18,3 млрд руб. Компания в 2021 купила ЧТПЗ за 82 млрд р (с выкупом). Цены обеих сделок вполне адекватны. Покупка ЧТПЗ финансово компенсирует потери выручки и прибыли.

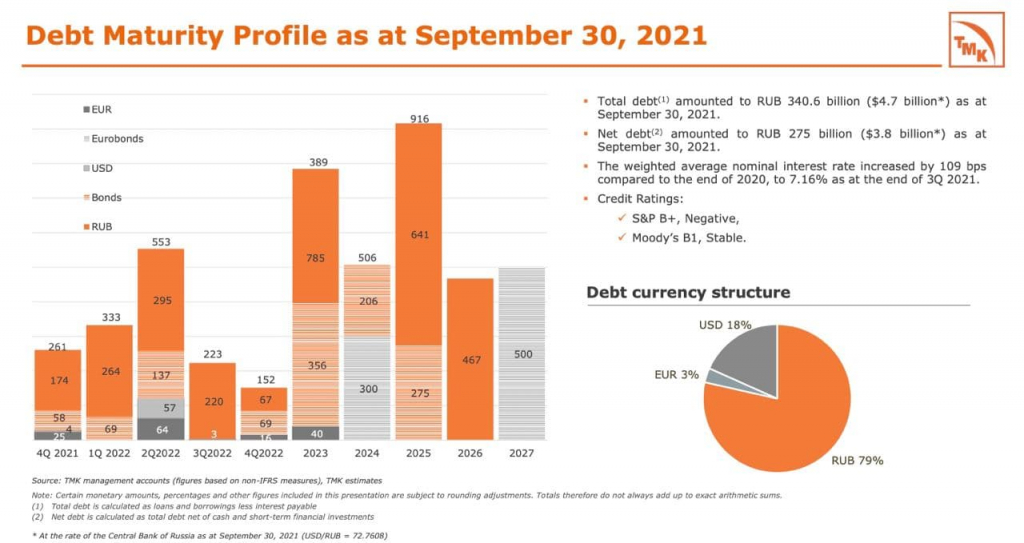

❌Однако, таким образом компания увеличила и без того немаленькие долги, которые на 79% номинированы в рублях и на фоне роста ставки их обслуживание будет существенно дорожать. Собственно за 9 мес. 2021 финансовые расходы компании составили 16,6 млрд (75% от оп. прибыли).

❌Если посмотреть на результаты ТМК в динамике, то все менее благополучно. В сравнении с результатами за 9 мес 2019 года выручка выросла лишь на 22%, а операционная прибыль на 19%. Фактически, за последние годы компания не смогла показать значительного роста бизнеса, демонстрируя снижения общей выручки в 2018 — 2020 году. Прогнозные результаты 2021 года находятся на уровне фактических результатов 2018-го.

❌Рентабельность продаж падает из-за высоких цен на сталь. Расходы на сырье за 9м2021 росли опережающими темпами.

❌Компания оценена достаточно дорого по форвардным показателям. FwdP/E 2021 = 17. Это высокая оценка, особенно с учетом огромного долга компании. Net debt/EBITDA = 6, Net debt/equity = 4,1. В оптимистичном сценарии можем увидеть FWD P/E 2021 около 12, но даже это дорого.

▫️Выручка 9м2021: 292 млрд

▫️Прибыль 9м2021: 2,9 млрд

▫️Net debt/EBITDA: 6

▫️fwd P/E 2021: 17

▫️P/B: 1,6 ▫️fwd дивиденд 2022: 1,5-3%

👉ПАО «Трубная металлургическая компания» – российская металлургическая компания, один из ведущих мировых поставщиков трубной продукции для нефтегазового сектора.

ТМК объединяет 27 предприятий, расположенных в России, США, Канаде и других странах и обладает самыми большими в мире мощностями по производству всего спектра стальных труб.

👉Основные рынки сбыта: Россия, Восточная Европа и Азия — 96% выручки Западная Европа — 4% выручки

👉У компании хорошая дивидендная политика. ТМК платит не менее 25% от годовой консолидированной чистой прибыли по МСФО.

✅Компания показала нормальные результаты по итогам первых 9 месяцев 2021 года.

. Выручка выросла на 79% г/г, до 291,5 млрд руб (рост объемов продаж составил 45% г/г)

. Операционная прибыль увеличилась сразу на 89%, до отметки в22,2 млрд руб.

. Чистая прибыль (скор.) упала на37% г/г до 2,9 млрд.

✅Основной драйвер роста: восстановлениепроизводства после пандемии и рост цен на нефть. Компания ожидает существенного увеличения спроса на продукцию энергетического сегмента в 2022 году.

✅ Компания продала дочернюю IPSCO в 2020м году за 63,4 млрд, получила чистую прибыль от продажи в размере 20,5 млрд руб. и выплатила в 2021 году дивиденды в размере 18,3 млрд руб. Компания в 2021 купила ЧТПЗ за 82 млрд р (с выкупом). Цены обеих сделок вполне адекватны. Покупка ЧТПЗ финансово компенсирует потери выручки и прибыли.

❌Однако, таким образом компания увеличила и без того немаленькие долги, которые на 79% номинированы в рублях и на фоне роста ставки их обслуживание будет существенно дорожать. Собственно за 9 мес. 2021 финансовые расходы компании составили 16,6 млрд (75% от оп. прибыли).

❌Если посмотреть на результаты ТМК в динамике, то все менее благополучно. В сравнении с результатами за 9 мес 2019 года выручка выросла лишь на 22%, а операционная прибыль на 19%. Фактически, за последние годы компания не смогла показать значительного роста бизнеса, демонстрируя снижения общей выручки в 2018 — 2020 году. Прогнозные результаты 2021 года находятся на уровне фактических результатов 2018-го.

❌Рентабельность продаж падает из-за высоких цен на сталь. Расходы на сырье за 9м2021 росли опережающими темпами.

❌Компания оценена достаточно дорого по форвардным показателям. FwdP/E 2021 = 17. Это высокая оценка, особенно с учетом огромного долга компании. Net debt/EBITDA = 6, Net debt/equity = 4,1. В оптимистичном сценарии можем увидеть FWD P/E 2021 около 12, но даже это дорого.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба