RAZB0RKA отчета АФК СИСТЕМА по РСБУ 3кв'23.

То что у АФК отчет за 3 квартал будет "прибыльным" было понятно еще в Пятницу 29 сентября!

Почему?

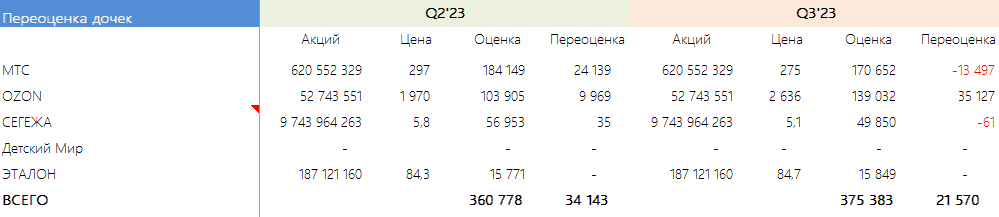

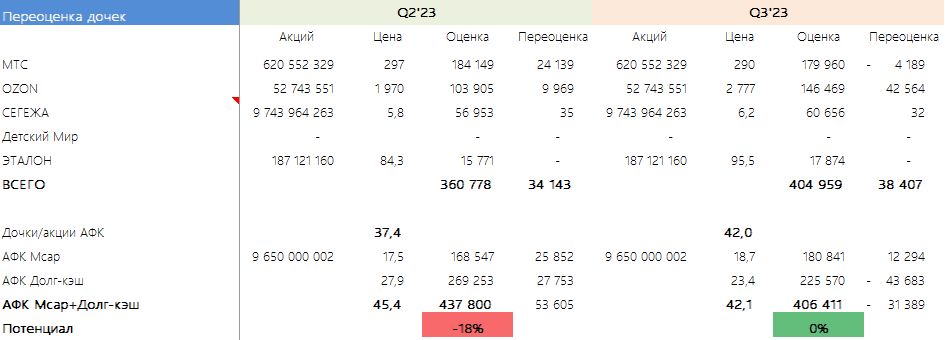

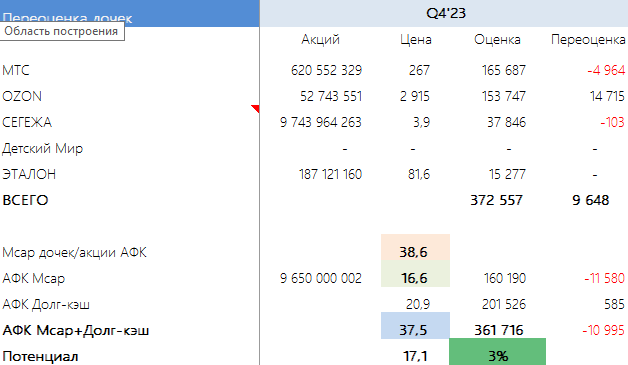

Потому что, благодаря росту котировок OZON за квартал с 1970 до 2636 руб, была получена "бумажная" прибыль в размере 35 млрд руб

Эта прибыль перекрыла убыток 13 млрд руб от переоценки акций МТС

В результате, переоценка публичных дочек в 3 квартале составила +21.6 млрд руб

Такую табличку может сделать каждый из 283 тыс акционеров компании и вбивая актуальные цены акций получать прогноз переоценки фонда хоть каждый день

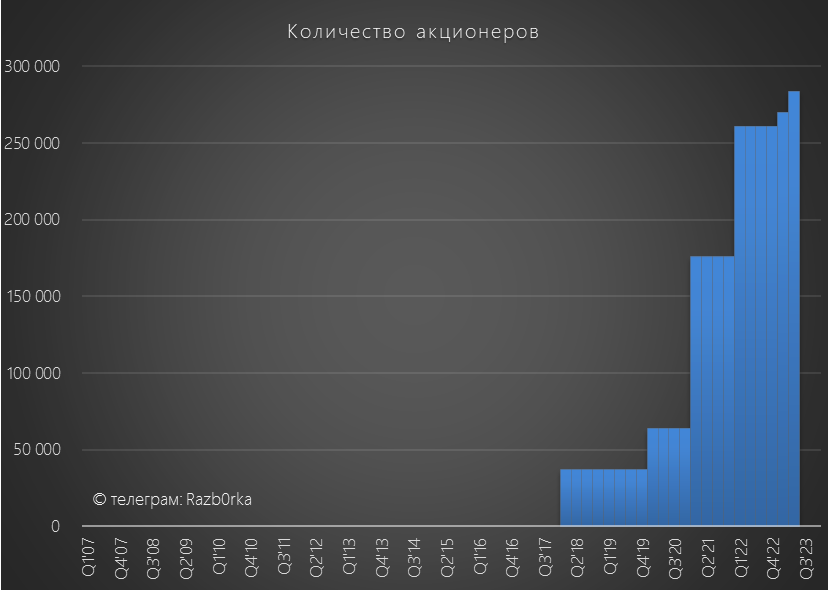

За 1 полугодие еще 23 тысячи человек поверили в перспективы АФК СИСТЕМА и купили её акции

Единственное, что невозможно прогнозировать акционерам, это то сколько бонусов выпишет себе менеджмент компании

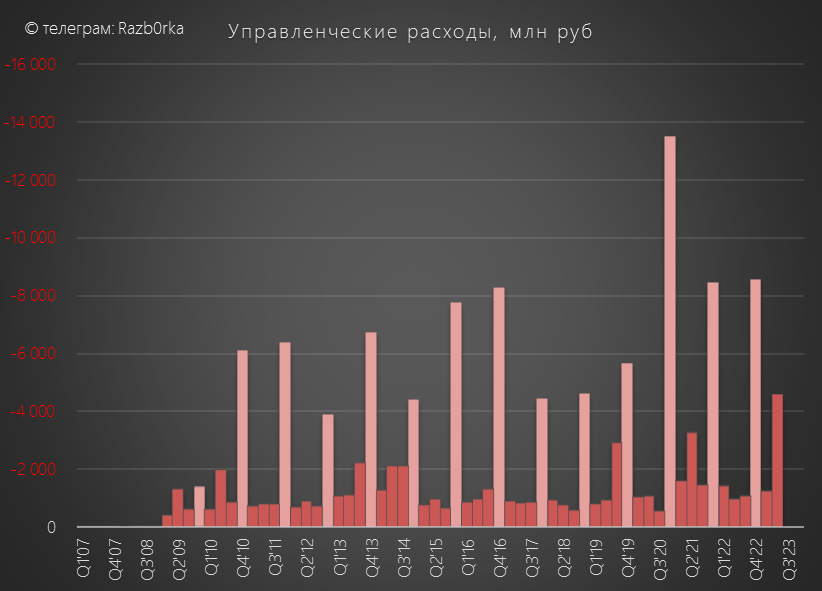

В 2 квартале управленческие расходы неожиданно выросли до 4.6 млрд руб

Выдали летние премии менеджменту и совету директоров

В годовом выражении управленческие расходы выросли до 55% полученных от дочек дивидендов

Писал об этом в разборке отчета РСБУ за 2 квартал

Премии скорее всего были связаны с какой-то непубличной сделкой в результате которой была получена прибыль в размере 15-20 млрд руб

Возможно это были проданы еврооблигации PAV Holding на 11.5 млрд руб или долларовые облигации SFH Invest на 15.6 млрд руб

Учитывая ослабление рубля к концу 2 квартала, это было бы отличным решением

Благодаря этой сделке впервые за долгое время был сокращен долг корпоративного центра

Акции на тот момент стоили около 19 руб

Исходя из стоимости публичных дочек на тот момент и размера долга корп.центра, потенциал роста акций самой АФК был равен 0%

Давайте посмотрим чем может порадовать 283 тысяч акционеров отчет за 3 квартал

На мой взгляд, отчет РСБУ это единственное, что необходимо смотреть акционерам АФК

Если есть желание и время можно еще смотреть отчеты отдельных дочек, но точно не бесполезный отчет МСФО самой АФК СИСТЕМА

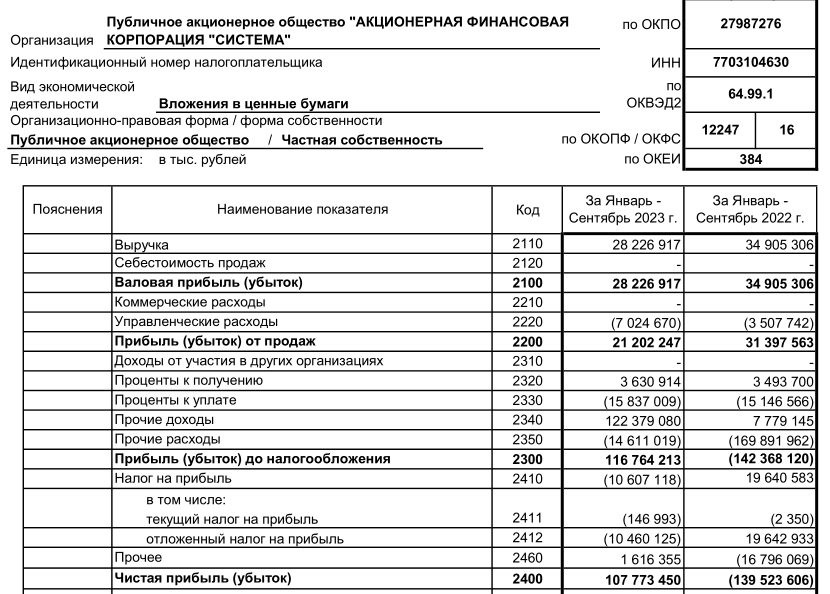

Прибыль за 9 месяцев 108 млрд руб это 11.2 руб/акция!!!

Не торопитесь бежать покупать акции!

Сейчас разберемся, что реально заработал фонд для своих акционеров

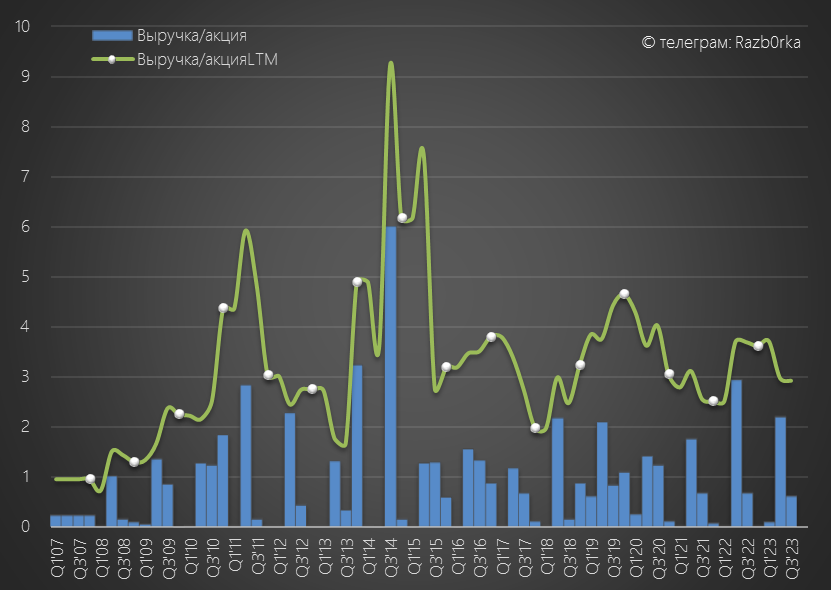

Выручка, она же дивиденды дочек, составила в 3 квартале 6 млрд руб или 0.6 руб/акция

За 9 месяцев "собрали" с дочек 28 млрд руб или 2.9 руб/акция

Большая часть это конечно же дивиденды МТС за 2022 год

Как идут дела у МТС в этом году можно почитать в недавней разборке

За 9 месяцев МТС заработал 38 млрд из которых 17 млрд руб "принадлежит" АФК

Будет платить дивиденды МТС за 2023 год или нет мы не знаем так новой дивидендной политики до сих пор нет!

Но без помощи МТС материнской АФК будет очень сложно, сейчас поймете почему

Управленческие расходы в 3 квартале вернулись в норму и составили чуть более 1 млрд руб

Не берусь прогнозировать какие бонусы будут выданы менеджменту в 4 квартале

Как Вы видите, в предыдущие года "под елочку" платили от 4 до 14 млрд руб

За последние 12 месяцев расходы фонда на зарплаты, бонусы и содержание офиса на ул.Моховой составили 15.5 млрд руб или 55% ВСЕХ собранных с дочек дивидендов

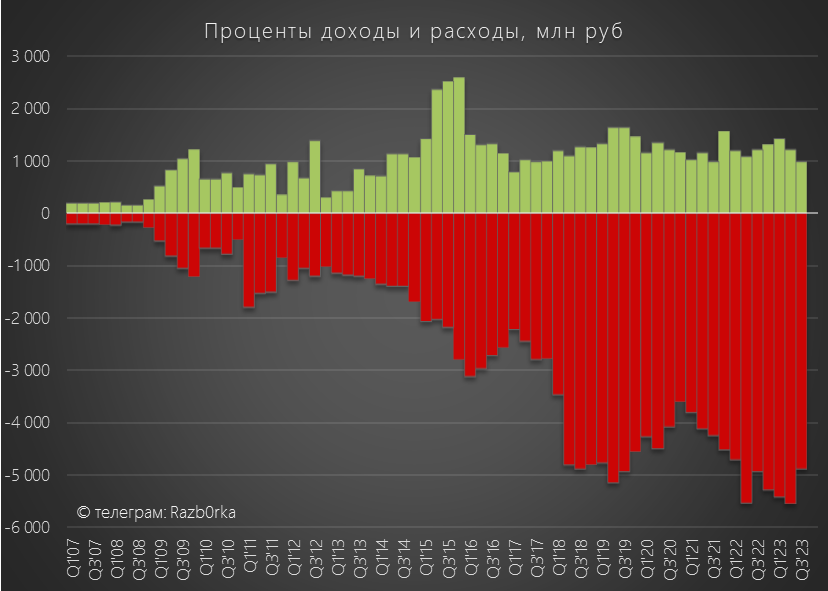

Сальдо финансовых доходов/расходов улучшилось с -4.3 млрд руб в 2кв'23 до -3.9 млрд руб

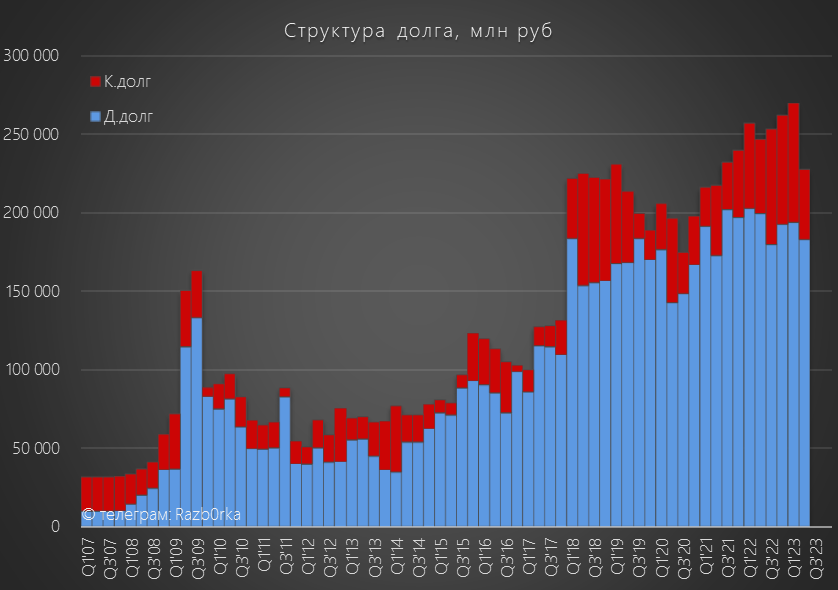

За последние 12 месяцев расходы фонда на обслуживание долга выросли до 16 млрд руб или 57% дивидендов дочек

Понимаете теперь почему дивиденды МТС так важны для АФК?

Без этих денег АФК просто не сможет обслуживать свой долг

55% на расходы фонда + 57% на обслуживание долга = 112% дивидендов дочек

Баланс не бьется

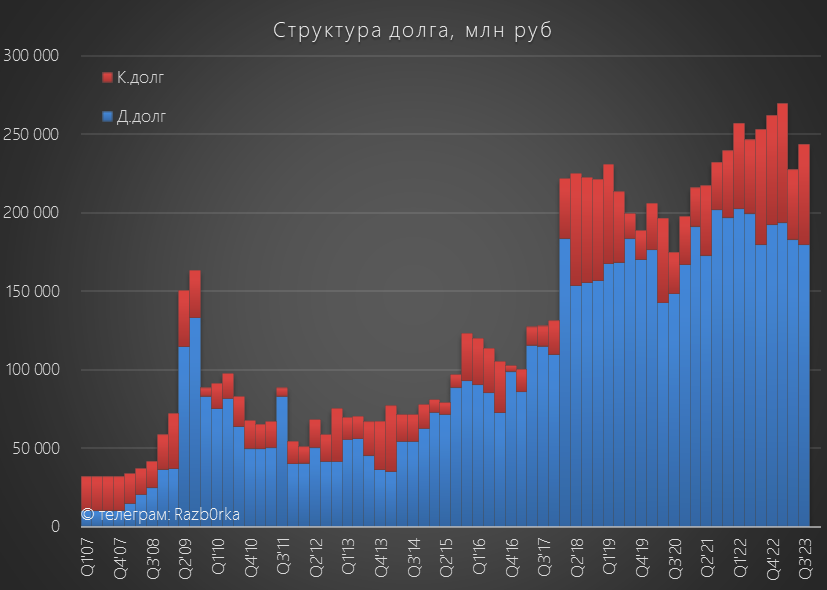

Нужно либо повышать дивиденды дочек, либо снижать бонусы менеджменту и платежи по долгу

Пока же ситуацию "исправляют" в очередной раз увеличивая долг

Долг за квартал вырос на 20 млрд до 244 млрд руб

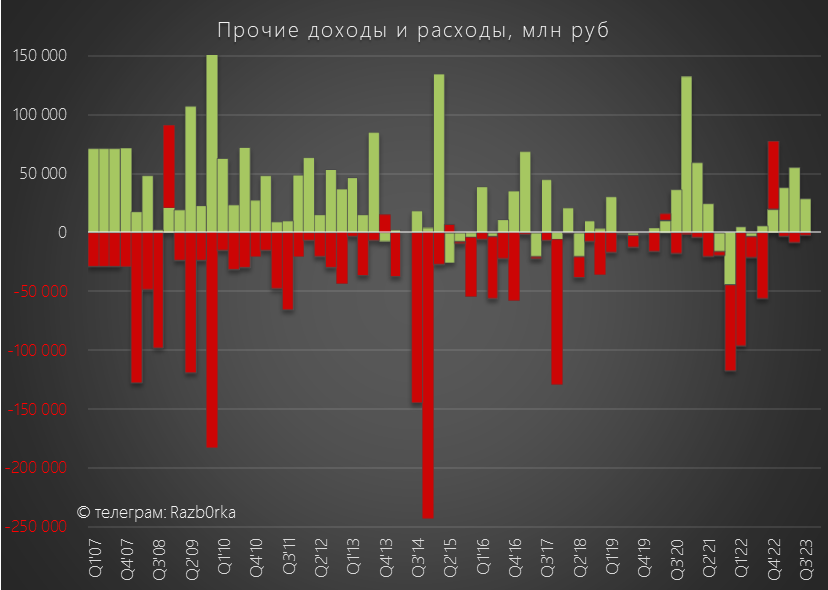

Прочие доходы в 3 квартале составили 29 млрд руб, из них 22 млрд, как Вы помните, дала "бумажная" переоценка акций дочек

Еще 7 млрд руб могла дать "бумажная" прибыль от курсовых разниц по валютным активам АФК

В квартальных РСБУ АФК не дает расшифровки этих статей доходов

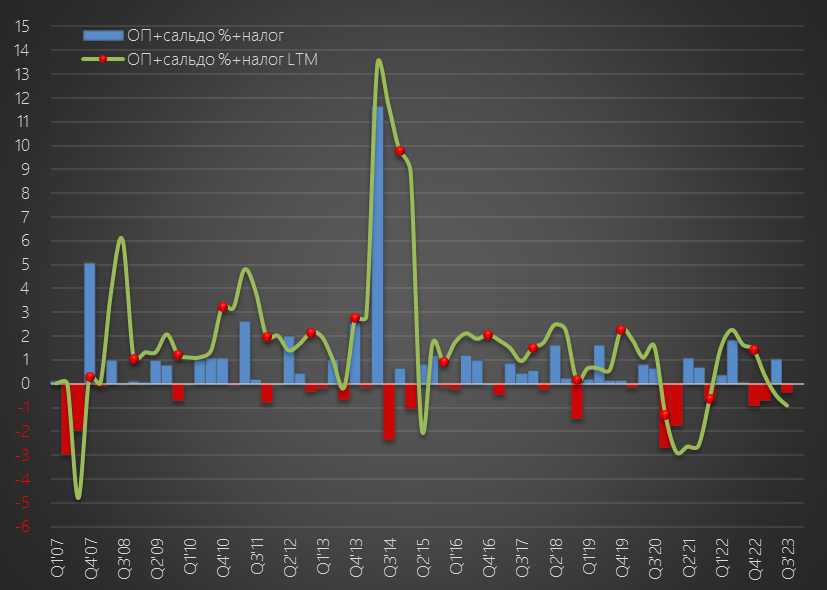

В итоге, сколько же фонд заработал для акционеров за 3 квартал и 9 месяцев?

Это можно узнать если мы сложим операц.прибыль, сальдо % и налоги

Компоненты 3 квартала:

Операц.прибыль 4.8 млрд руб

% полученные 1.0 млрд руб

% уплоченные -4.9 млрд руб

Налог на прибыль -4.3 млрд руб

Итого -3.4 млрд руб или -0.4 руб/акция

Компоненты 9 месяцев:

Операц.прибыль 21.2 млрд руб

% полученные 3.6 млрд руб

% уплоченные -15.8 млрд руб

Налог на прибыль -9.0 млрд руб

Итого 0 руб 0 коп

Получается, что фонд не заработал ничего для своих акционеров!

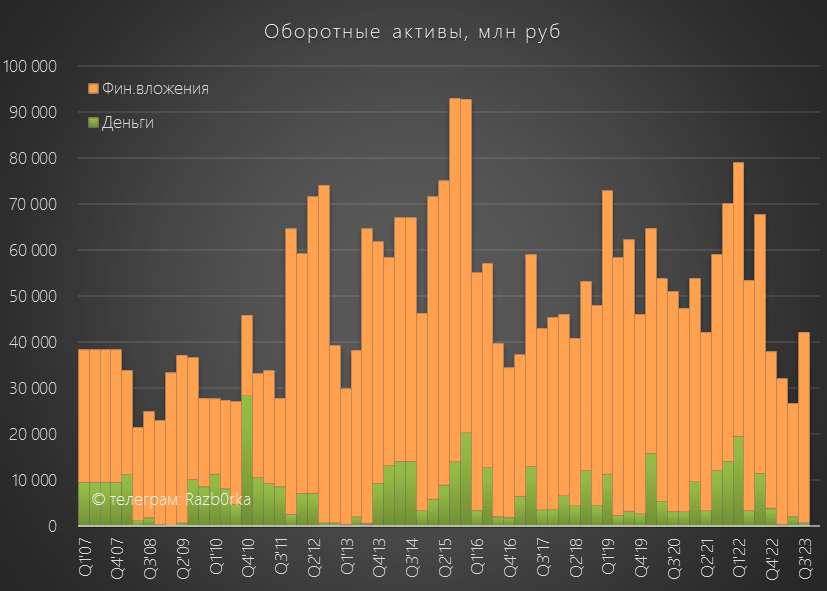

Денежная позиция сократилась на 1.4 млрд руб до 0.8 млрд руб

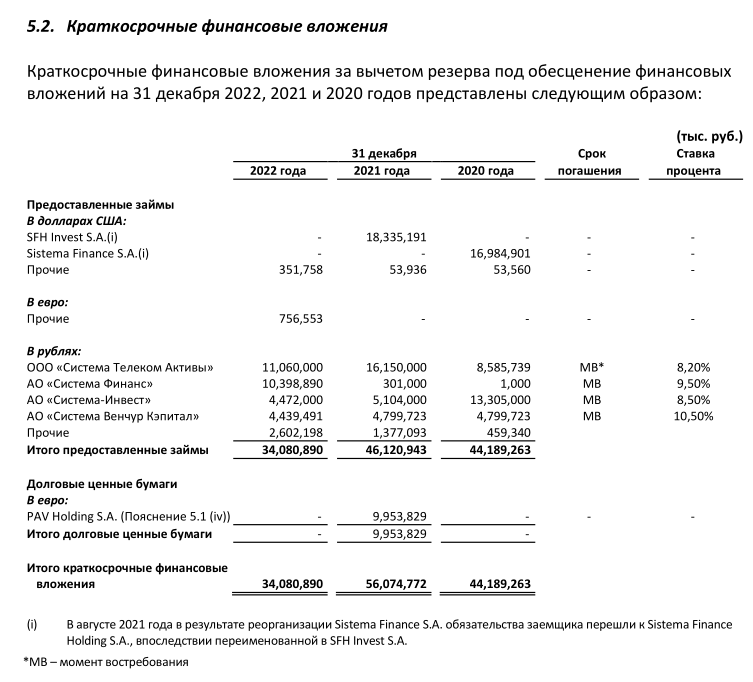

Краткосрочные финансовые вложения выросли на 16 млрд до 41 млрд руб

Из них 10 млрд руб пришло из сокращения дебиторки, еще 7 млрд руб составили те самые курсовые разницы о которых писал ранее

Какова структура этих вложений мы узнаем только из годового отчета

В 2022 году это были в основном займы, выданные дочерним предприятиям

Акции стоят сегодня 16.6 руб, что на 12% ниже чем на момент прошлой разборки

В завершении давайте оценим текущий потенциал акций АФК с учетом рост долга и текущих цен акций дочек

Текущая переоценка благодаря росту акций OZON составляет +9.6 млрд руб

Потенциал акций АФК вырос до 3%, а справедливая цена снизилась до 17.1 руб/акция

Напомню, что в этой модели не учитываются непубличные дочки АФК: МЕДСИ, БИННОФАРМ, МЕДСИ, СТЕПЬ

Рынок считает, что пока они стоят 0 руб 0 коп

Нужно срочно их IPO - тем более сейчас это модная тема!

То что у АФК отчет за 3 квартал будет "прибыльным" было понятно еще в Пятницу 29 сентября!

Почему?

Потому что, благодаря росту котировок OZON за квартал с 1970 до 2636 руб, была получена "бумажная" прибыль в размере 35 млрд руб

Эта прибыль перекрыла убыток 13 млрд руб от переоценки акций МТС

В результате, переоценка публичных дочек в 3 квартале составила +21.6 млрд руб

Такую табличку может сделать каждый из 283 тыс акционеров компании и вбивая актуальные цены акций получать прогноз переоценки фонда хоть каждый день

За 1 полугодие еще 23 тысячи человек поверили в перспективы АФК СИСТЕМА и купили её акции

Единственное, что невозможно прогнозировать акционерам, это то сколько бонусов выпишет себе менеджмент компании

В 2 квартале управленческие расходы неожиданно выросли до 4.6 млрд руб

Выдали летние премии менеджменту и совету директоров

В годовом выражении управленческие расходы выросли до 55% полученных от дочек дивидендов

Писал об этом в разборке отчета РСБУ за 2 квартал

Премии скорее всего были связаны с какой-то непубличной сделкой в результате которой была получена прибыль в размере 15-20 млрд руб

Возможно это были проданы еврооблигации PAV Holding на 11.5 млрд руб или долларовые облигации SFH Invest на 15.6 млрд руб

Учитывая ослабление рубля к концу 2 квартала, это было бы отличным решением

Благодаря этой сделке впервые за долгое время был сокращен долг корпоративного центра

Акции на тот момент стоили около 19 руб

Исходя из стоимости публичных дочек на тот момент и размера долга корп.центра, потенциал роста акций самой АФК был равен 0%

Давайте посмотрим чем может порадовать 283 тысяч акционеров отчет за 3 квартал

На мой взгляд, отчет РСБУ это единственное, что необходимо смотреть акционерам АФК

Если есть желание и время можно еще смотреть отчеты отдельных дочек, но точно не бесполезный отчет МСФО самой АФК СИСТЕМА

Прибыль за 9 месяцев 108 млрд руб это 11.2 руб/акция!!!

Не торопитесь бежать покупать акции!

Сейчас разберемся, что реально заработал фонд для своих акционеров

Выручка, она же дивиденды дочек, составила в 3 квартале 6 млрд руб или 0.6 руб/акция

За 9 месяцев "собрали" с дочек 28 млрд руб или 2.9 руб/акция

Большая часть это конечно же дивиденды МТС за 2022 год

Как идут дела у МТС в этом году можно почитать в недавней разборке

За 9 месяцев МТС заработал 38 млрд из которых 17 млрд руб "принадлежит" АФК

Будет платить дивиденды МТС за 2023 год или нет мы не знаем так новой дивидендной политики до сих пор нет!

Но без помощи МТС материнской АФК будет очень сложно, сейчас поймете почему

Управленческие расходы в 3 квартале вернулись в норму и составили чуть более 1 млрд руб

Не берусь прогнозировать какие бонусы будут выданы менеджменту в 4 квартале

Как Вы видите, в предыдущие года "под елочку" платили от 4 до 14 млрд руб

За последние 12 месяцев расходы фонда на зарплаты, бонусы и содержание офиса на ул.Моховой составили 15.5 млрд руб или 55% ВСЕХ собранных с дочек дивидендов

Сальдо финансовых доходов/расходов улучшилось с -4.3 млрд руб в 2кв'23 до -3.9 млрд руб

За последние 12 месяцев расходы фонда на обслуживание долга выросли до 16 млрд руб или 57% дивидендов дочек

Понимаете теперь почему дивиденды МТС так важны для АФК?

Без этих денег АФК просто не сможет обслуживать свой долг

55% на расходы фонда + 57% на обслуживание долга = 112% дивидендов дочек

Баланс не бьется

Нужно либо повышать дивиденды дочек, либо снижать бонусы менеджменту и платежи по долгу

Пока же ситуацию "исправляют" в очередной раз увеличивая долг

Долг за квартал вырос на 20 млрд до 244 млрд руб

Прочие доходы в 3 квартале составили 29 млрд руб, из них 22 млрд, как Вы помните, дала "бумажная" переоценка акций дочек

Еще 7 млрд руб могла дать "бумажная" прибыль от курсовых разниц по валютным активам АФК

В квартальных РСБУ АФК не дает расшифровки этих статей доходов

В итоге, сколько же фонд заработал для акционеров за 3 квартал и 9 месяцев?

Это можно узнать если мы сложим операц.прибыль, сальдо % и налоги

Компоненты 3 квартала:

Операц.прибыль 4.8 млрд руб

% полученные 1.0 млрд руб

% уплоченные -4.9 млрд руб

Налог на прибыль -4.3 млрд руб

Итого -3.4 млрд руб или -0.4 руб/акция

Компоненты 9 месяцев:

Операц.прибыль 21.2 млрд руб

% полученные 3.6 млрд руб

% уплоченные -15.8 млрд руб

Налог на прибыль -9.0 млрд руб

Итого 0 руб 0 коп

Получается, что фонд не заработал ничего для своих акционеров!

Денежная позиция сократилась на 1.4 млрд руб до 0.8 млрд руб

Краткосрочные финансовые вложения выросли на 16 млрд до 41 млрд руб

Из них 10 млрд руб пришло из сокращения дебиторки, еще 7 млрд руб составили те самые курсовые разницы о которых писал ранее

Какова структура этих вложений мы узнаем только из годового отчета

В 2022 году это были в основном займы, выданные дочерним предприятиям

Акции стоят сегодня 16.6 руб, что на 12% ниже чем на момент прошлой разборки

В завершении давайте оценим текущий потенциал акций АФК с учетом рост долга и текущих цен акций дочек

Текущая переоценка благодаря росту акций OZON составляет +9.6 млрд руб

Потенциал акций АФК вырос до 3%, а справедливая цена снизилась до 17.1 руб/акция

Напомню, что в этой модели не учитываются непубличные дочки АФК: МЕДСИ, БИННОФАРМ, МЕДСИ, СТЕПЬ

Рынок считает, что пока они стоят 0 руб 0 коп

Нужно срочно их IPO - тем более сейчас это модная тема!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба