5 декабря 2023

Перевод статьи от AlphaPicks

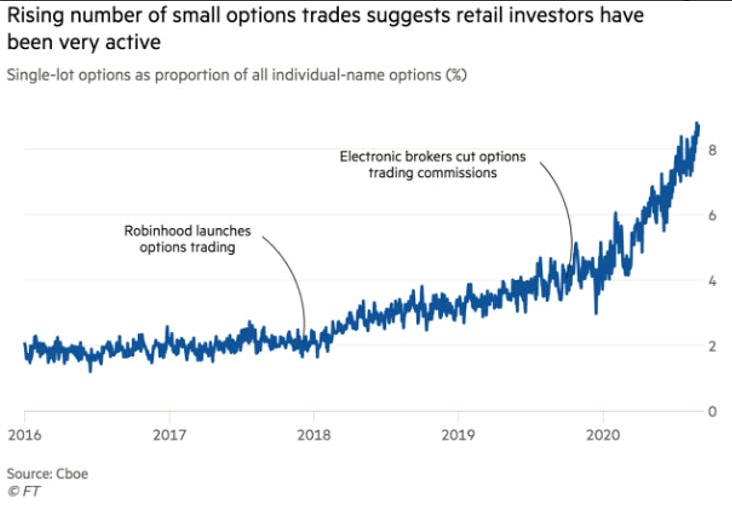

Со времени пандемии наблюдается заметный рост активности в торговле опционами. На самом деле это произошло в основном за счет розничных инвесторов, благодаря снижению комиссионных и простоте доступа с розничных платформ.

Естественно, начальный этап обучения заключается просто в покупке опционов "Пут" или "Колл" с коротким сроком действия. С тех пор это получило развитие, когда спекуляции на опционах с нулевым сроком действия* резко возросли, наряду с появлением более сложных стратегий.

Конечно, возможен большой скачок (который вряд ли когда-либо произойдет) к более сложным вариантам. Например, будут ли розничные платформы когда-либо предлагать knock-out*, knock-in*, TARF* более широкой аудитории? Существует так много сложностей, связанных с открытием новых продуктов в сфере деривативов.

В связи с этим большим скачком, который мы отметили в течение 2023 года, стали популярными стратегии волатильности. Подразумеваемая волатильность (IV - Implied volatility) - это элемент, который может быть исключен из цены опциона в любой момент времени.

Розничные платформы добавили IV, чтобы она была видна трейдерам вместе с ценой опциона.

Если трейдер считает, что подразумеваемая волатильность слишком высока или слишком низка, он может покупать обычные опционы "Пут" или "колл" таким образом, чтобы ориентироваться не на направление движения актива, а скорее на изменение волатильности.

Мы делаем еще один шаг вперед с нашей приведенной ниже идеей торговли опционами, которая сравнивает подразумеваемую волатильность на следующие 30 дней с предыдущей реализованной волатильностью за последние 30 дней.

Помимо изложения идеи, мы также рассматриваем акции, которые выглядят готовыми к использованию в своих интересах с помощью этой стратегии, а также рассказываем о том, как ее можно реализовать с использованием большинства розничных платформ.

Прежде чем мы перейдем к этому, пожалуйста, обратите внимание, что покупкой и продажей опционов должны заниматься только опытные инвесторы, которые осведомлены о рисках, связанных с использованием деривативов. Информация, которую мы предоставляем, предназначена только для образовательных целей.

Концепция

Допустим, реализованная волатильность акции за прошедший месяц составила 70, но подразумеваемая волатильность на следующий месяц составляет 35.

По сути, это говорит трейдеру о том, что рынок ожидает, что акция будет менее волатильной в течение следующего месяца, чем в предыдущем месяце.

На это может быть веская причина. Например, в прошлом месяце фирма могла объявить о квартальной прибыли. Или это могло быть связано с привлечением внимания средств массовой информации к слиянию или поглощению. Это факторы, которые оправдали бы более высокую волатильность цены акций.

Но что, если ни один из этих факторов не имеет отношения к конкретной акции? Что, если объем 70 - это нормально, а предполагаемый объем на следующий месяц просто слишком низкий? На рынке действительно существуют ситуации, когда может произойти неправильная оценка.

Конечно, если реализованная волатильность равна 70, а подразумеваемая - 68, разница настолько мала, что нет смысла ее арбитражировать. Но в нашем примере разница составляет 50%.

В этом случае трейдер может решить, что подразумеваемая волатильность слишком низка, и захотеть купить. Затем он мог бы купить опцион "Колл" или "пут", что дало бы ему позицию.

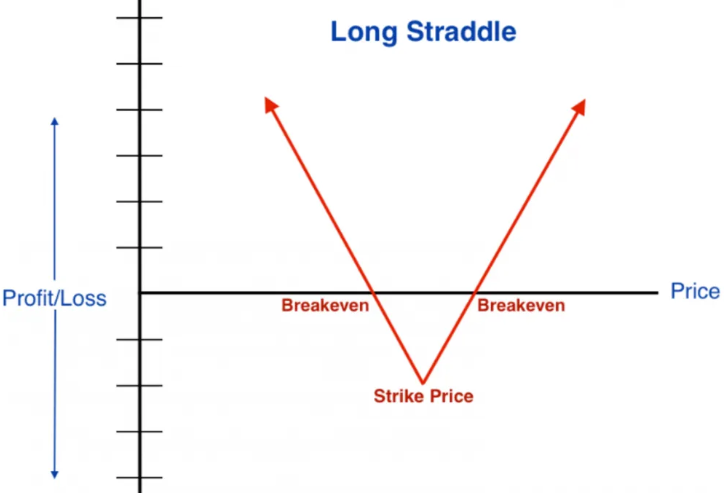

Но что, если он просто хочет позицию только на волатильность и не быть подверженным росту или падению акций? Он мог бы купить опцион "Пут" и опцион "колл" с одинаковым сроком исполнения (стратегия стрэддл). Это сделало бы его агностиком в отношении направления.

Стрэддл

Если акции движутся вверх или вниз, это не имеет значения. Важен размер движений. Если волатильность повышается, премии по опционам возрастут, что позволит трейдеру получить прибыль.

Если волатильность действительно подскочит с 35 до 70, можно получить прибыль. Риск заключается в том, что волатильность может упасть ниже 35, и в этом случае будет зафиксирован убыток.

С технической точки зрения, мы говорим о покупке стрэддла ATM для акций с высокими отрицательными спредами волатильности. Но поскольку мы занимаемся расшифровкой жаргона Уолл-стрит, приведенное выше объяснение должно быть более понятным.

Какие акции имеют смысл прямо сейчас?

Идея в теории всегда звучит здорово, но как насчет того, чтобы применить ее на практике прямо сейчас?

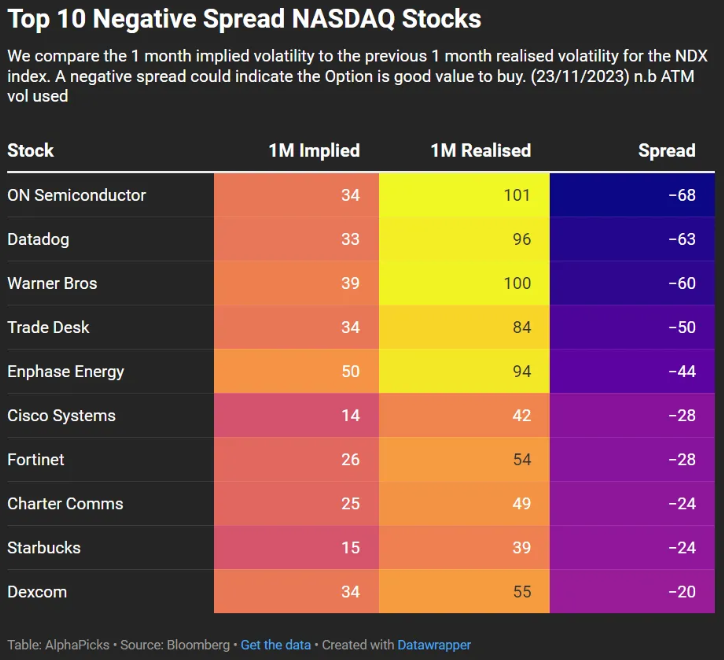

Ниже мы рассмотрели индекс NASDAQ и отобрали 10 лучших акций с наибольшими отрицательными или положительными спредами по подразумеваемой и реализованной волатильности.

Взгляните на самые высокие отрицательные спреды:

Однако этот список - только начало, поскольку требуется дополнительная работа. В качестве примера, у ON Semiconductor подразумеваемая волатильность за один месяц составила 34, но реализованная волатильность составила 101. Такая высокая реализованная волатильность была частично обусловлена разочаровывающими данными о доходах, которые были опубликованы в конце октября.

Таким образом, инвестору необходимо было бы учитывать это, когда он думает о том, все ли еще слишком низка подразумеваемая волатильность.

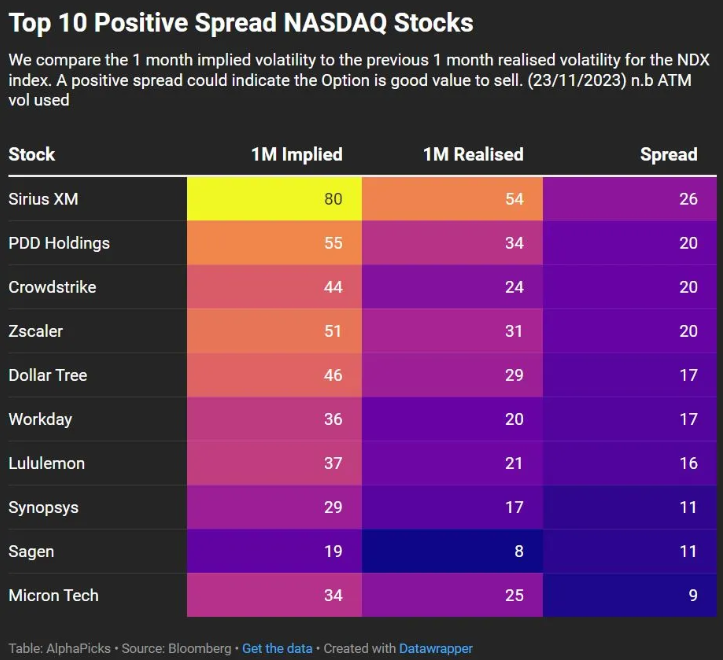

С другой стороны, стоит взглянуть на акции, которые имеют очень высокую подразумеваемую волатильность на предстоящий месяц. В этом случае продажа стрэддла была бы способом иметь короткую позицию на волатильность. Это было бы в том случае, если трейдер ожидал, что волатильность вернется к реальной волатильности предыдущего месяца.

Вот топ-10 крупнейших акций NASDAQ с положительным спредом на данный момент:

Например, мы не можем ожидать каких-либо финансовых результатов для Sirius XM в следующем месяце. Разброс в 26 пунктов высок, что делает эту акцию важной для нашей стратегии.

Реализация и риски

Большинство платформ розничной торговли, предлагающих опционы, позволят кому-либо как покупать, так и продавать пут и колл опционы. Технически это все, что вам нужно для составления стрэддла.

При покупке опциона ваш максимальный убыток - это премия, которую вы платите авансом. При продаже опциона ваш максимальный убыток может быть неограниченным (если вы продаете колл). Необходимо понимать этот риск.

Лучшее место для определения страйков - это опционы "около денег (ATM)" - опцион, страйк которого приблизительно равен текущей цене базового актива.

Большинство платформ также покажут вам подразумеваемую волатильность. Сложнее всего найти реализованную волатильность, для чего вам понадобится более подробная платформа или собственные расчёты.

Со времени пандемии наблюдается заметный рост активности в торговле опционами. На самом деле это произошло в основном за счет розничных инвесторов, благодаря снижению комиссионных и простоте доступа с розничных платформ.

Естественно, начальный этап обучения заключается просто в покупке опционов "Пут" или "Колл" с коротким сроком действия. С тех пор это получило развитие, когда спекуляции на опционах с нулевым сроком действия* резко возросли, наряду с появлением более сложных стратегий.

*ODTE - zero days to expiry, т.е. опционы, срок действия которых истекает и они становятся недействительными в тот же день, когда ими торгуют.

- прим. Holy Finance

- прим. Holy Finance

Конечно, возможен большой скачок (который вряд ли когда-либо произойдет) к более сложным вариантам. Например, будут ли розничные платформы когда-либо предлагать knock-out*, knock-in*, TARF* более широкой аудитории? Существует так много сложностей, связанных с открытием новых продуктов в сфере деривативов.

*knock-out, knock-in - барьерные опционы, (см. подробнее здесь), первый прекращает действие, если цена базисного актива достигла определённой величины, а второй начинает действие только после того, как цена базисного актива достигла определённой величины

*TARF - целевой форвард погашения, валютный продукт, который позволяет держателю покупать или продавать валюту по повышенному курсу в течение нескольких дат истечения срока действия с нулевой первоначальной премией. Срок действия продукта автоматически истекает, если повышенная ставка достигает целевого уровня. Но если спот движется в неправильном направлении, владельцы могут быть вынуждены регулярно торговать по невыгодным ставкам в течение всего срока действия продукта.

- прим. Holy Finance

*TARF - целевой форвард погашения, валютный продукт, который позволяет держателю покупать или продавать валюту по повышенному курсу в течение нескольких дат истечения срока действия с нулевой первоначальной премией. Срок действия продукта автоматически истекает, если повышенная ставка достигает целевого уровня. Но если спот движется в неправильном направлении, владельцы могут быть вынуждены регулярно торговать по невыгодным ставкам в течение всего срока действия продукта.

- прим. Holy Finance

В связи с этим большим скачком, который мы отметили в течение 2023 года, стали популярными стратегии волатильности. Подразумеваемая волатильность (IV - Implied volatility) - это элемент, который может быть исключен из цены опциона в любой момент времени.

Розничные платформы добавили IV, чтобы она была видна трейдерам вместе с ценой опциона.

Если трейдер считает, что подразумеваемая волатильность слишком высока или слишком низка, он может покупать обычные опционы "Пут" или "колл" таким образом, чтобы ориентироваться не на направление движения актива, а скорее на изменение волатильности.

Мы делаем еще один шаг вперед с нашей приведенной ниже идеей торговли опционами, которая сравнивает подразумеваемую волатильность на следующие 30 дней с предыдущей реализованной волатильностью за последние 30 дней.

Помимо изложения идеи, мы также рассматриваем акции, которые выглядят готовыми к использованию в своих интересах с помощью этой стратегии, а также рассказываем о том, как ее можно реализовать с использованием большинства розничных платформ.

Прежде чем мы перейдем к этому, пожалуйста, обратите внимание, что покупкой и продажей опционов должны заниматься только опытные инвесторы, которые осведомлены о рисках, связанных с использованием деривативов. Информация, которую мы предоставляем, предназначена только для образовательных целей.

Концепция

Допустим, реализованная волатильность акции за прошедший месяц составила 70, но подразумеваемая волатильность на следующий месяц составляет 35.

По сути, это говорит трейдеру о том, что рынок ожидает, что акция будет менее волатильной в течение следующего месяца, чем в предыдущем месяце.

На это может быть веская причина. Например, в прошлом месяце фирма могла объявить о квартальной прибыли. Или это могло быть связано с привлечением внимания средств массовой информации к слиянию или поглощению. Это факторы, которые оправдали бы более высокую волатильность цены акций.

Но что, если ни один из этих факторов не имеет отношения к конкретной акции? Что, если объем 70 - это нормально, а предполагаемый объем на следующий месяц просто слишком низкий? На рынке действительно существуют ситуации, когда может произойти неправильная оценка.

Конечно, если реализованная волатильность равна 70, а подразумеваемая - 68, разница настолько мала, что нет смысла ее арбитражировать. Но в нашем примере разница составляет 50%.

В этом случае трейдер может решить, что подразумеваемая волатильность слишком низка, и захотеть купить. Затем он мог бы купить опцион "Колл" или "пут", что дало бы ему позицию.

Но что, если он просто хочет позицию только на волатильность и не быть подверженным росту или падению акций? Он мог бы купить опцион "Пут" и опцион "колл" с одинаковым сроком исполнения (стратегия стрэддл). Это сделало бы его агностиком в отношении направления.

Стрэддл

Если акции движутся вверх или вниз, это не имеет значения. Важен размер движений. Если волатильность повышается, премии по опционам возрастут, что позволит трейдеру получить прибыль.

Если волатильность действительно подскочит с 35 до 70, можно получить прибыль. Риск заключается в том, что волатильность может упасть ниже 35, и в этом случае будет зафиксирован убыток.

С технической точки зрения, мы говорим о покупке стрэддла ATM для акций с высокими отрицательными спредами волатильности. Но поскольку мы занимаемся расшифровкой жаргона Уолл-стрит, приведенное выше объяснение должно быть более понятным.

Какие акции имеют смысл прямо сейчас?

Идея в теории всегда звучит здорово, но как насчет того, чтобы применить ее на практике прямо сейчас?

Ниже мы рассмотрели индекс NASDAQ и отобрали 10 лучших акций с наибольшими отрицательными или положительными спредами по подразумеваемой и реализованной волатильности.

Взгляните на самые высокие отрицательные спреды:

Однако этот список - только начало, поскольку требуется дополнительная работа. В качестве примера, у ON Semiconductor подразумеваемая волатильность за один месяц составила 34, но реализованная волатильность составила 101. Такая высокая реализованная волатильность была частично обусловлена разочаровывающими данными о доходах, которые были опубликованы в конце октября.

Таким образом, инвестору необходимо было бы учитывать это, когда он думает о том, все ли еще слишком низка подразумеваемая волатильность.

С другой стороны, стоит взглянуть на акции, которые имеют очень высокую подразумеваемую волатильность на предстоящий месяц. В этом случае продажа стрэддла была бы способом иметь короткую позицию на волатильность. Это было бы в том случае, если трейдер ожидал, что волатильность вернется к реальной волатильности предыдущего месяца.

Вот топ-10 крупнейших акций NASDAQ с положительным спредом на данный момент:

Например, мы не можем ожидать каких-либо финансовых результатов для Sirius XM в следующем месяце. Разброс в 26 пунктов высок, что делает эту акцию важной для нашей стратегии.

Реализация и риски

Большинство платформ розничной торговли, предлагающих опционы, позволят кому-либо как покупать, так и продавать пут и колл опционы. Технически это все, что вам нужно для составления стрэддла.

При покупке опциона ваш максимальный убыток - это премия, которую вы платите авансом. При продаже опциона ваш максимальный убыток может быть неограниченным (если вы продаете колл). Необходимо понимать этот риск.

Лучшее место для определения страйков - это опционы "около денег (ATM)" - опцион, страйк которого приблизительно равен текущей цене базового актива.

Большинство платформ также покажут вам подразумеваемую волатильность. Сложнее всего найти реализованную волатильность, для чего вам понадобится более подробная платформа или собственные расчёты.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба