26 февраля 2024 АТОН

Взгляд на рынок: сценарий «продолжение роста»...

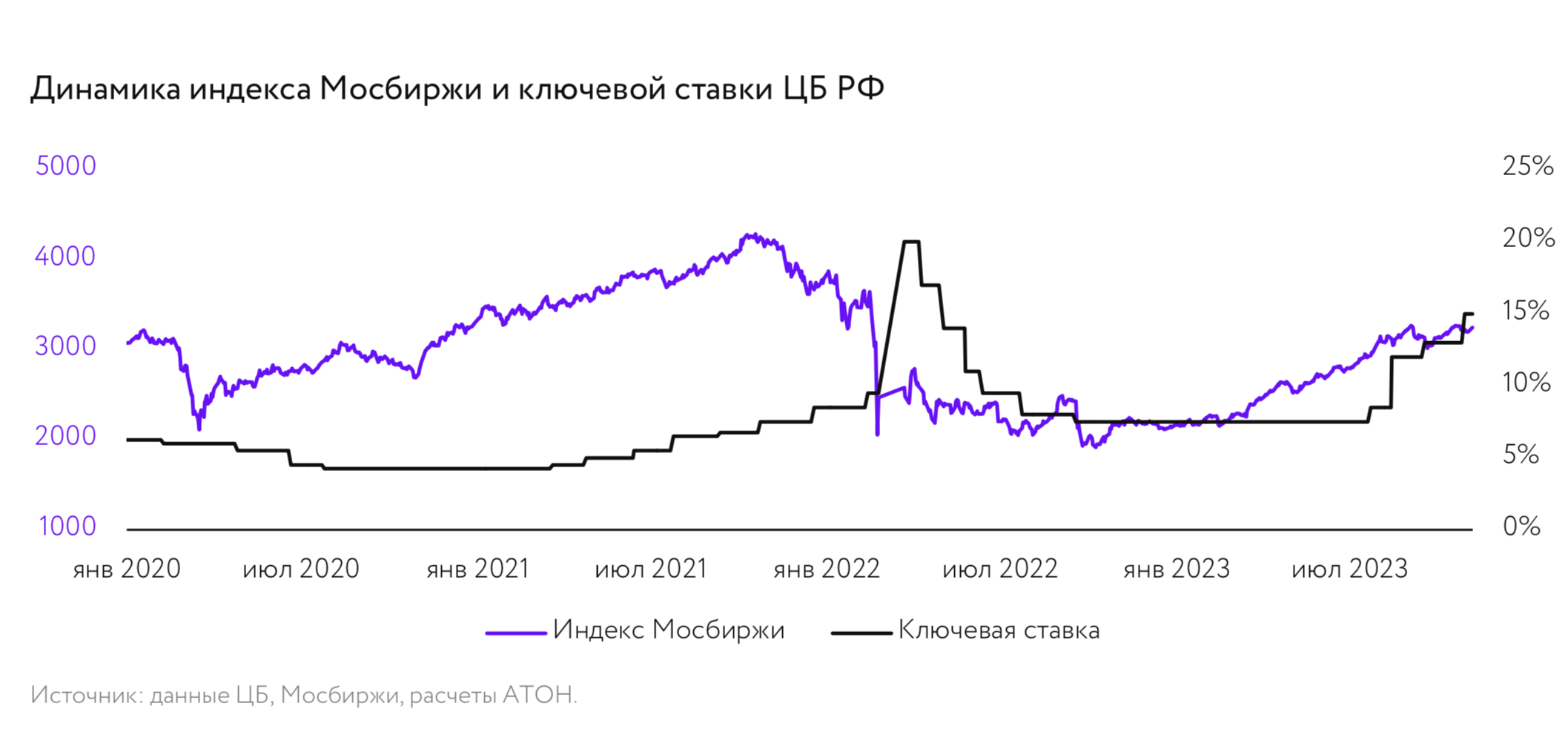

Высокий уровень ключевой процентной ставки (15% на 27 октября 2023 года), который, по всей видимости, сохранится в течение всего 2024 года, по нашему мнению, будет не слишком сильно влиять на рынок акций, который имеет много оснований продолжить рост. Цели по индексу Московской биржи в рамках этого сценария мы оцениваем индикативно в диапазоне 4 000-4 200 пунктов, что предполагает потенциал роста на 25-30% (без учета дивидендных выплат). Этот сценарий мы рассматриваем как приоритетный. В его основе лежит ряд фундаментальных факторов:

на рынок акций большее влияние оказывает не ключевая ставка, а доходность «длинных» ОФЗ, которые пока торгуются существенно ниже ключевой ставки;

дополнительная премия за риск инвестиций в акции, которая сейчас находится выше исторических уровней, может сократиться на фоне хороших экономических показателей и в случае снижения геополитических рисков;

российские акции по-прежнему оцениваются по мультипликаторам EV/EBITDA и P/E существенно дешевле по сравнению с крупными рынками других развивающихся стран;

частные инвесторы продолжают массово приходить на фондовый рынок. Их доля в объеме торгов превышает 80%. При этом из-за заморозки большей части российских активов у иностранных инвесторов из недружественных стран доступность акций на рынке весьма ограничена;

новые компании выходят на рынок первичных размещений (IPO), что увеличивает количество доступных инструментов для инвестирования и повышает его привлекательность для корпораций и инвесторов;

многие компании предлагают дивидендную доходность в диапазоне 8-12%*, что, хотя и ниже текущей доходности ОФЗ, остается важным элементом инвестиционной привлекательности в глазах частных инвесторов.

...или сценарий «умеренное торможение»

Он базируется на предположении, что вслед за ключевой ставкой другие процентные ставки на рынке все-таки также повысятся (возможно, с некоторой задержкой). Столь высокий уровень ставок способен сдерживать рост стоимости активов, так как инвесторы будут требовать большей доходности на свои инвестиции, а высокая доходность облигаций будет привлекать инвесторов больше, чем дивидендные акции. Подобная ситуация на рынке может продлиться большую часть следующего года. Дополнительным ограничением роста рынка может стать постепенное перемещение акций из недружественных стран в российский периметр, что может спровоцировать их локальный «навес». Кроме того, такие сдерживающие факторы, как возможный рост налоговой нагрузки, повышение санкционного давления и чрезмерное укрепление курса рубля, могут ограничить рост акций экспортеров, капитализация которых составляет более половины

в индексе Мосбиржи.

В этом сценарии мы не видим оснований для глубокой и продолжительной коррекции фондового рынка в 2024 году, однако потенциальный рост индекса может составит в пределах 10-15% до индикативного уровня 3 500 пунктов по индексу Мосбиржи. В случае реализации этого сценария наиболее привлекательными являются акции быстрорастущих компаний, ориентированных на внутренний рынок.

Наши фавориты на рынке акций

Учитывая, что вероятность реализации первого сценария, на наш взгляд, выше, чем второго, список наших фаворитов охватывает широкий перечень компаний из разных секторов. Он включает, во-первых, качественные фундаментально недооцененные «голубые фишки» с привлекательными дивидендами — «Сбер», ЛУКОЙЛ, «Норникель»; во-вторых, компании, которые напрямую выигрывают от роста ключевой ставки (Мосбиржа), в-третьих, быстрорастущие компании, ориентированные на внутренний рынок: «Яндекс», Ozon, «Астра», TCS Group, Henderson, HeadHunter. Кроме того, в списке наших фаворитов не только быстрорастущие, но и системообразующие компании, которые работают на внутреннем рынке и могут возобновить дивидендные выплаты в будущем: Globaltrans, Х5 Group и «Магнит».

Сбербанк - ао

Инвестиции в акции «Сбера» — это в первую очередь ставка на дальнейшее развитие российский экономики, рост кредитования и развитие экосистемы. Акции банка по-прежнему оцениваются относительно дешево по мультипликаторам. В частности, по мультипликатору P/E 2024П банк оценивается в 3, 8х, а по P/BV 2024П — 0, 8x, что примерно на 25-30% ниже исторических уровней. При этом основные финансовые показатели «Сбера» по-прежнему одни из лучших в секторе. Возврат на капитал (ROE) банка стабильно превышает 20%, а чистая прибыль в 2024 году, по нашим прогнозам, будет рекордной и превысит 1, 5 трлн рублей. Банк последовательно реализует дивидендную политику, направляя на дивиденды не менее 50% чистой прибыли, что предполагает дивиденды в размере около 32 рублей на акцию по итогам 2023 года (выплаты ожидаются летом 2024-го).

Лукойл

Наш фаворит в нефтегазовом секторе благодаря его привлекательной оценке в 2, 2x по мультипликатору EV/EBITDA 2024П (против его собственного 5-летнего среднего 3, 7x) и заманчивым дивидендам, обеспечивающим доходность 18%. В обстановке текущей турбулентности на рынке мы предпочитаем акции стоимости акциям роста и считаем дивиденды ключевым фактором в инвестиционном кейсе компании. На наш взгляд, новость о потенциальном выкупе до 25% компании у инвесторов-нерезидентов еще не полностью учтена в цене, и мы видим потенциал роста бумаги на 5-10%, если правительство даст разрешение на выкуп. Мы ожидаем увидеть более сильные финансовые показатели во 2-м полугодии 2023 года на фоне ослабления рубля и повышения цен на нефть.

Норникель

Одна из наиболее качественных историй на российском рынке. Компания предлагает инвесторам высокую долю в мировом объеме производства палладия (40%) и высококачественного никеля (20%). Для компании это важно с точки зрения переговорной силы продавца и санкционных рисков. Для инвесторов это также важно с точки зрения санкционных рисков. «Норникель» возобновил дивидендные выплаты (совет директоров рекомендовал выплатить 915 руб. На акцию), что стало положительным сигналом для рынка. Несмотря на рост налогов и снижающиеся цены на сырье, мы занимаем позитивную позицию по «Норникелю» на 2024 год, ожидая восстановления цен на палладий и никель по мере снижения запасов, а также ждем положительного эффекта от дробления акций, которое может быть проведено в 2024 году. Если компания в рамках обновленной стратегии сможет снизить планы по капитальным затратам, это также может быть позитивно воспринято рынком.

Мосбиржа

Биржа играет стратегически важную роль в развитии финансовой инфраструктуры страны и является бенефициаром нескольких трендов. Во-первых, рост процентных ставок ведет к увеличению ее процентных доходов. Во-вторых, объемы торгов на бирже значительно увеличиваются на фоне прихода на рынок новых инвесторов. В-третьих, все больше эмитентов размещают на бирже различные финансовые инструменты, а также появляется много новых инструментов. Как результат, мы прогнозируем рекордные показатели биржи по чистой прибыли в 2023 и 2024 годах. В частности, по итогам 2023 года она может вырасти почти на 60% по сравнению с 2022 годом (до 57 млрд руб. ), а в 2024 году — еще на 15% (до 65 млрд руб). В конце 2023-го биржа обновила дивидендную политику — теперь она предполагает направление на дивиденды не менее 50% от чистой прибыли по МСФО.

Яндекс

Ключевые факторы инвестиционной привлекательности «Яндекса» — прочные позиции в сегментах «Поиска» и «Такси» (более 60% рынка), уникальные преимущества экосистемы и успешный опыт развития новых направлений. Общее восстановление экономики и потребительских настроений, а также уход иностранных конкурентов придали компании импульс роста и позволили увеличить выручку и EBITDA за 9 месяцев 2023 года по сравнению с аналогичным периодом прошлого года на 54% и 36% соответственно. До конца 2023-го «Яндекс» намерен представить на утверждение акционерам предложение о реструктуризации, что может внести ясность в процесс редомициляции. В случае успешного «переезда» мы ожидаем постепенного сокращения дисконта в оценке «Яндекса», который сейчас, по нашим расчетам, составляет более 50% относительно средних исторических уровней.

Ozon

Второй по обороту и единственный публичный игрок в РФ, ориентированный исключительно на стремительно развивающийся рынок электронной коммерции. Выход на безубыточность на операционном уровне при высоких темпах роста GMV (+110% г/г за 9 месяцев 2023 года) доказывает прочность бизнес- модели Ozon и самодостаточность в плане фондирования. Улучшение рентабельности и сохранение сильной динамики оборота в последующие периоды могут послужить катализаторами для котировок. Компания высказывала заинтересованность в редомициляции, однако пока не давала конкретики. Появление позитивных новостей в этом вопросе может стать дополнительным драйвером роста бумаг.

Тинькофф

За последний год количество клиентов банка выросло на 38% и достигло 35 млн человек — по этому показателю он занимает второе место после «Сбера». Большая клиентская база позволяет ему сохранять высокие темпы роста. При этом банк поддерживает высокий уровень ROE (более 30%). Публичная головная структура банка — TCS Group — зарегистрирована на Кипре, но компания рассматривает различные возможности редомициляции, которая может состояться в 2024 году. Это позволит возобновить выплаты дивидендов.

Globaltrans

Один из крупнейших железнодорожных операторов России. Компания в основном оперирует полувагонами и цистернами, в которых перевозит сырьевые грузы и нефтепродукты. Globaltrans выигрывает от изменения логистических маршрутов в России — их удлинение приводит к росту спроса на грузовые вагоны и, как следствие, увеличению тарифов на перевозки. Компания находится в процессе редомициляции с Кипра в ОАЭ — в случае успеха это должно позволить ей возобновить выплату дивидендов

Астра

«Астра» — крупнейший разработчик инфраструктурного программного обеспечения в РФ с долей рынка 23% среди российских разработчиков в целом и 75% в сегменте отечественных операционных систем, по данным Strategy Partners. Компания занимает нишу на рынке, которая освобождается по мере ухода иностранных разработчиков, и демонстрирует сильные результаты: по данным финансовой отчетности, в 2022 году она показала рост 2. 5x год к году по выручке, 2. 7x по EBITDA, за 1-е полугодие 2023-го — 3. 1x г/г по выручке и EBITDA. Продолжение цифровизации экономики и широкое пространство для импортозамещения — ключевые факторы инвестиционной привлекательности компании.

Henderson

Henderson — крупнейший ритейлер мужской одежды в РФ, по данным INFOLine. Компания позиционирует себя в сегменте «доступный люкс». Отлаженная бизнес-модель и сильный бренд помогают ей показывать достойные темпы прироста выручки (18% ежегодно в 2019-2022 годах), высокую прибыльность (рентабельность EBITDA в 2022 году — 39%) и хорошую доходность на инвестированный капитал (ROIC в 2022 году — 27%). Рыночные позиции Henderson усиливаются на фоне ухода иностранных конкурентов, которые, по оценкам компании, ранее занимали чуть более 50% в ее сегменте.

X5 Group

X5 Group ― крупнейший по выручке оператор розничной торговли продуктами питания в России с хорошей динамикой финансовых показателей и амбициозной стратегией роста. В ближайшей перспективе X5 намерена наращивать выручку на 20% в год. В укреплении лидерства группе помогает продвижение дискаунтеров «Чижик» и экспансия в регионах. X5 по-прежнему испытывает технические сложности с выплатой дивидендов из-за иностранной регистрации, но при этом имеет возможность больше инвестировать в рост (в том числе через сделки M&A) и сокращать долговую нагрузку. Решение вопроса с «пропиской» может послужить сильным драйвером роста X5.

Магнит

«Магнит» как один из лидеров продуктового ритейла может оказаться в выигрыше от ускорения инфляции, «перекладывая» ее на полки магазинов. В 2022-9M23 рост сопоставимых продаж «Магнита» в среднем был несколько ниже, чем у X5, но в то же время компания показала более устойчивую динамику рентабельности. Завершение выкупа акций у нерезидентов открывает перед компанией возможности для корпоративных действий, которые ранее были ограничены (в том числе возможность выплачивать дивиденды).

Высокий уровень ключевой процентной ставки (15% на 27 октября 2023 года), который, по всей видимости, сохранится в течение всего 2024 года, по нашему мнению, будет не слишком сильно влиять на рынок акций, который имеет много оснований продолжить рост. Цели по индексу Московской биржи в рамках этого сценария мы оцениваем индикативно в диапазоне 4 000-4 200 пунктов, что предполагает потенциал роста на 25-30% (без учета дивидендных выплат). Этот сценарий мы рассматриваем как приоритетный. В его основе лежит ряд фундаментальных факторов:

на рынок акций большее влияние оказывает не ключевая ставка, а доходность «длинных» ОФЗ, которые пока торгуются существенно ниже ключевой ставки;

дополнительная премия за риск инвестиций в акции, которая сейчас находится выше исторических уровней, может сократиться на фоне хороших экономических показателей и в случае снижения геополитических рисков;

российские акции по-прежнему оцениваются по мультипликаторам EV/EBITDA и P/E существенно дешевле по сравнению с крупными рынками других развивающихся стран;

частные инвесторы продолжают массово приходить на фондовый рынок. Их доля в объеме торгов превышает 80%. При этом из-за заморозки большей части российских активов у иностранных инвесторов из недружественных стран доступность акций на рынке весьма ограничена;

новые компании выходят на рынок первичных размещений (IPO), что увеличивает количество доступных инструментов для инвестирования и повышает его привлекательность для корпораций и инвесторов;

многие компании предлагают дивидендную доходность в диапазоне 8-12%*, что, хотя и ниже текущей доходности ОФЗ, остается важным элементом инвестиционной привлекательности в глазах частных инвесторов.

...или сценарий «умеренное торможение»

Он базируется на предположении, что вслед за ключевой ставкой другие процентные ставки на рынке все-таки также повысятся (возможно, с некоторой задержкой). Столь высокий уровень ставок способен сдерживать рост стоимости активов, так как инвесторы будут требовать большей доходности на свои инвестиции, а высокая доходность облигаций будет привлекать инвесторов больше, чем дивидендные акции. Подобная ситуация на рынке может продлиться большую часть следующего года. Дополнительным ограничением роста рынка может стать постепенное перемещение акций из недружественных стран в российский периметр, что может спровоцировать их локальный «навес». Кроме того, такие сдерживающие факторы, как возможный рост налоговой нагрузки, повышение санкционного давления и чрезмерное укрепление курса рубля, могут ограничить рост акций экспортеров, капитализация которых составляет более половины

в индексе Мосбиржи.

В этом сценарии мы не видим оснований для глубокой и продолжительной коррекции фондового рынка в 2024 году, однако потенциальный рост индекса может составит в пределах 10-15% до индикативного уровня 3 500 пунктов по индексу Мосбиржи. В случае реализации этого сценария наиболее привлекательными являются акции быстрорастущих компаний, ориентированных на внутренний рынок.

Наши фавориты на рынке акций

Учитывая, что вероятность реализации первого сценария, на наш взгляд, выше, чем второго, список наших фаворитов охватывает широкий перечень компаний из разных секторов. Он включает, во-первых, качественные фундаментально недооцененные «голубые фишки» с привлекательными дивидендами — «Сбер», ЛУКОЙЛ, «Норникель»; во-вторых, компании, которые напрямую выигрывают от роста ключевой ставки (Мосбиржа), в-третьих, быстрорастущие компании, ориентированные на внутренний рынок: «Яндекс», Ozon, «Астра», TCS Group, Henderson, HeadHunter. Кроме того, в списке наших фаворитов не только быстрорастущие, но и системообразующие компании, которые работают на внутреннем рынке и могут возобновить дивидендные выплаты в будущем: Globaltrans, Х5 Group и «Магнит».

Сбербанк - ао

Инвестиции в акции «Сбера» — это в первую очередь ставка на дальнейшее развитие российский экономики, рост кредитования и развитие экосистемы. Акции банка по-прежнему оцениваются относительно дешево по мультипликаторам. В частности, по мультипликатору P/E 2024П банк оценивается в 3, 8х, а по P/BV 2024П — 0, 8x, что примерно на 25-30% ниже исторических уровней. При этом основные финансовые показатели «Сбера» по-прежнему одни из лучших в секторе. Возврат на капитал (ROE) банка стабильно превышает 20%, а чистая прибыль в 2024 году, по нашим прогнозам, будет рекордной и превысит 1, 5 трлн рублей. Банк последовательно реализует дивидендную политику, направляя на дивиденды не менее 50% чистой прибыли, что предполагает дивиденды в размере около 32 рублей на акцию по итогам 2023 года (выплаты ожидаются летом 2024-го).

Лукойл

Наш фаворит в нефтегазовом секторе благодаря его привлекательной оценке в 2, 2x по мультипликатору EV/EBITDA 2024П (против его собственного 5-летнего среднего 3, 7x) и заманчивым дивидендам, обеспечивающим доходность 18%. В обстановке текущей турбулентности на рынке мы предпочитаем акции стоимости акциям роста и считаем дивиденды ключевым фактором в инвестиционном кейсе компании. На наш взгляд, новость о потенциальном выкупе до 25% компании у инвесторов-нерезидентов еще не полностью учтена в цене, и мы видим потенциал роста бумаги на 5-10%, если правительство даст разрешение на выкуп. Мы ожидаем увидеть более сильные финансовые показатели во 2-м полугодии 2023 года на фоне ослабления рубля и повышения цен на нефть.

Норникель

Одна из наиболее качественных историй на российском рынке. Компания предлагает инвесторам высокую долю в мировом объеме производства палладия (40%) и высококачественного никеля (20%). Для компании это важно с точки зрения переговорной силы продавца и санкционных рисков. Для инвесторов это также важно с точки зрения санкционных рисков. «Норникель» возобновил дивидендные выплаты (совет директоров рекомендовал выплатить 915 руб. На акцию), что стало положительным сигналом для рынка. Несмотря на рост налогов и снижающиеся цены на сырье, мы занимаем позитивную позицию по «Норникелю» на 2024 год, ожидая восстановления цен на палладий и никель по мере снижения запасов, а также ждем положительного эффекта от дробления акций, которое может быть проведено в 2024 году. Если компания в рамках обновленной стратегии сможет снизить планы по капитальным затратам, это также может быть позитивно воспринято рынком.

Мосбиржа

Биржа играет стратегически важную роль в развитии финансовой инфраструктуры страны и является бенефициаром нескольких трендов. Во-первых, рост процентных ставок ведет к увеличению ее процентных доходов. Во-вторых, объемы торгов на бирже значительно увеличиваются на фоне прихода на рынок новых инвесторов. В-третьих, все больше эмитентов размещают на бирже различные финансовые инструменты, а также появляется много новых инструментов. Как результат, мы прогнозируем рекордные показатели биржи по чистой прибыли в 2023 и 2024 годах. В частности, по итогам 2023 года она может вырасти почти на 60% по сравнению с 2022 годом (до 57 млрд руб. ), а в 2024 году — еще на 15% (до 65 млрд руб). В конце 2023-го биржа обновила дивидендную политику — теперь она предполагает направление на дивиденды не менее 50% от чистой прибыли по МСФО.

Яндекс

Ключевые факторы инвестиционной привлекательности «Яндекса» — прочные позиции в сегментах «Поиска» и «Такси» (более 60% рынка), уникальные преимущества экосистемы и успешный опыт развития новых направлений. Общее восстановление экономики и потребительских настроений, а также уход иностранных конкурентов придали компании импульс роста и позволили увеличить выручку и EBITDA за 9 месяцев 2023 года по сравнению с аналогичным периодом прошлого года на 54% и 36% соответственно. До конца 2023-го «Яндекс» намерен представить на утверждение акционерам предложение о реструктуризации, что может внести ясность в процесс редомициляции. В случае успешного «переезда» мы ожидаем постепенного сокращения дисконта в оценке «Яндекса», который сейчас, по нашим расчетам, составляет более 50% относительно средних исторических уровней.

Ozon

Второй по обороту и единственный публичный игрок в РФ, ориентированный исключительно на стремительно развивающийся рынок электронной коммерции. Выход на безубыточность на операционном уровне при высоких темпах роста GMV (+110% г/г за 9 месяцев 2023 года) доказывает прочность бизнес- модели Ozon и самодостаточность в плане фондирования. Улучшение рентабельности и сохранение сильной динамики оборота в последующие периоды могут послужить катализаторами для котировок. Компания высказывала заинтересованность в редомициляции, однако пока не давала конкретики. Появление позитивных новостей в этом вопросе может стать дополнительным драйвером роста бумаг.

Тинькофф

За последний год количество клиентов банка выросло на 38% и достигло 35 млн человек — по этому показателю он занимает второе место после «Сбера». Большая клиентская база позволяет ему сохранять высокие темпы роста. При этом банк поддерживает высокий уровень ROE (более 30%). Публичная головная структура банка — TCS Group — зарегистрирована на Кипре, но компания рассматривает различные возможности редомициляции, которая может состояться в 2024 году. Это позволит возобновить выплаты дивидендов.

Globaltrans

Один из крупнейших железнодорожных операторов России. Компания в основном оперирует полувагонами и цистернами, в которых перевозит сырьевые грузы и нефтепродукты. Globaltrans выигрывает от изменения логистических маршрутов в России — их удлинение приводит к росту спроса на грузовые вагоны и, как следствие, увеличению тарифов на перевозки. Компания находится в процессе редомициляции с Кипра в ОАЭ — в случае успеха это должно позволить ей возобновить выплату дивидендов

Астра

«Астра» — крупнейший разработчик инфраструктурного программного обеспечения в РФ с долей рынка 23% среди российских разработчиков в целом и 75% в сегменте отечественных операционных систем, по данным Strategy Partners. Компания занимает нишу на рынке, которая освобождается по мере ухода иностранных разработчиков, и демонстрирует сильные результаты: по данным финансовой отчетности, в 2022 году она показала рост 2. 5x год к году по выручке, 2. 7x по EBITDA, за 1-е полугодие 2023-го — 3. 1x г/г по выручке и EBITDA. Продолжение цифровизации экономики и широкое пространство для импортозамещения — ключевые факторы инвестиционной привлекательности компании.

Henderson

Henderson — крупнейший ритейлер мужской одежды в РФ, по данным INFOLine. Компания позиционирует себя в сегменте «доступный люкс». Отлаженная бизнес-модель и сильный бренд помогают ей показывать достойные темпы прироста выручки (18% ежегодно в 2019-2022 годах), высокую прибыльность (рентабельность EBITDA в 2022 году — 39%) и хорошую доходность на инвестированный капитал (ROIC в 2022 году — 27%). Рыночные позиции Henderson усиливаются на фоне ухода иностранных конкурентов, которые, по оценкам компании, ранее занимали чуть более 50% в ее сегменте.

X5 Group

X5 Group ― крупнейший по выручке оператор розничной торговли продуктами питания в России с хорошей динамикой финансовых показателей и амбициозной стратегией роста. В ближайшей перспективе X5 намерена наращивать выручку на 20% в год. В укреплении лидерства группе помогает продвижение дискаунтеров «Чижик» и экспансия в регионах. X5 по-прежнему испытывает технические сложности с выплатой дивидендов из-за иностранной регистрации, но при этом имеет возможность больше инвестировать в рост (в том числе через сделки M&A) и сокращать долговую нагрузку. Решение вопроса с «пропиской» может послужить сильным драйвером роста X5.

Магнит

«Магнит» как один из лидеров продуктового ритейла может оказаться в выигрыше от ускорения инфляции, «перекладывая» ее на полки магазинов. В 2022-9M23 рост сопоставимых продаж «Магнита» в среднем был несколько ниже, чем у X5, но в то же время компания показала более устойчивую динамику рентабельности. Завершение выкупа акций у нерезидентов открывает перед компанией возможности для корпоративных действий, которые ранее были ограничены (в том числе возможность выплачивать дивиденды).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба