Акции второго по величине продуктового ритейлера РФ с начала года прибавили 10%, немного опередив рынок. Дальнейшие перспективы котировок связаны с дивидендами и судьбой казначейского пакета акций. «Магнит» по финансовым и операционным показателям отстает от X5, однако инвестиционный кейс компании остается позитивным, но рискованным.

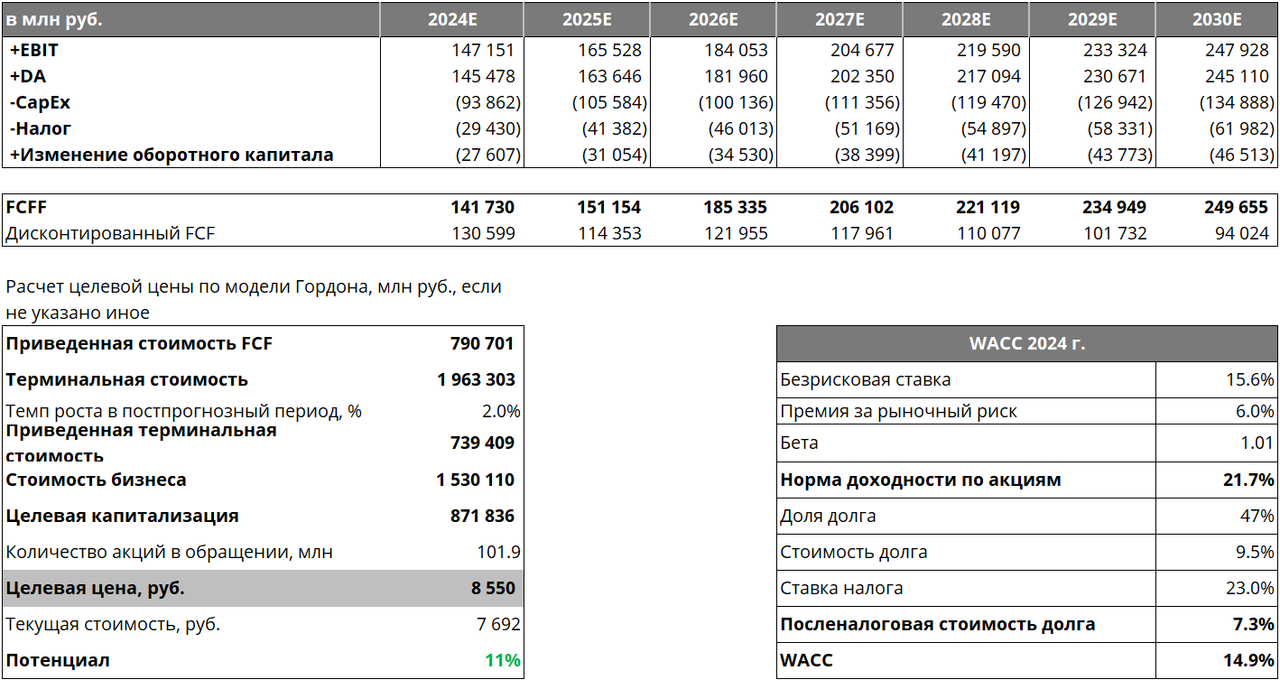

По нашей оценке, целевая стоимость акций «Магнита» на горизонте 12 месяцев составляет 8 550 руб., потенциал роста 11%. Рейтинг «Держать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

«Магнит» — один из лидеров российского рынка офлайн-ритейла.

В 4К 2023 выручка компании увеличилась на 10,5% г/г, до 686,7 млрд руб. Сопоставимые продажи (LFL) выросли на 8,0%: средний чек LFL повысился на 9,0%, а LFL-трафик снизился на 1,0%. EBITDA увеличилась на 11%, до 68,7 млрд руб., рентабельность EBITDA — не изменилась и составила 10%. Чистая прибыль — 9,0 млрд руб., против убытка 16,0 млрд руб. годом ранее.

За 12 месяцев 2023 г. выручка «Магнита» выросла на 8,2% г/г, до 2 544,7 млрд руб. благодаря увеличению LFL-продаж на 5,5% и расширению сети. EBITDA повысилась на 4,6% и составила 270,3 млрд руб., рентабельность — 10,6% (11% в 2022 г.). Чистая прибыль подскочила более чем вдвое, до 58,7 млрд руб. Долговая нагрузка увеличилась: соотношение «Чистый долг / EBITDA» на конец года составило 2,4x (2,1x на 31.12.2022).

«Магнит» выплатил дивиденды за 2022 г. объемом 412 руб. на акцию с доходностью 6,6%. За 2023 г. компания может распределить 490 руб. на акцию (доходность 6,4%).

Ключевые драйверы роста

Потенциальное погашение 30,2 млн казначейских акций. В 2023 г. «Магнит» выкупил у иностранных акционеров почти 30% собственных акций. В настоящее время они лежат на балансе компании, в случае их погашения бумаги ритейлера могут значительно подрасти.

Расширение бизнеса через открытие собственных новых магазинов и M&A-сделки позволяет «Магниту» выходить на новые рынки и наращивать выручку.

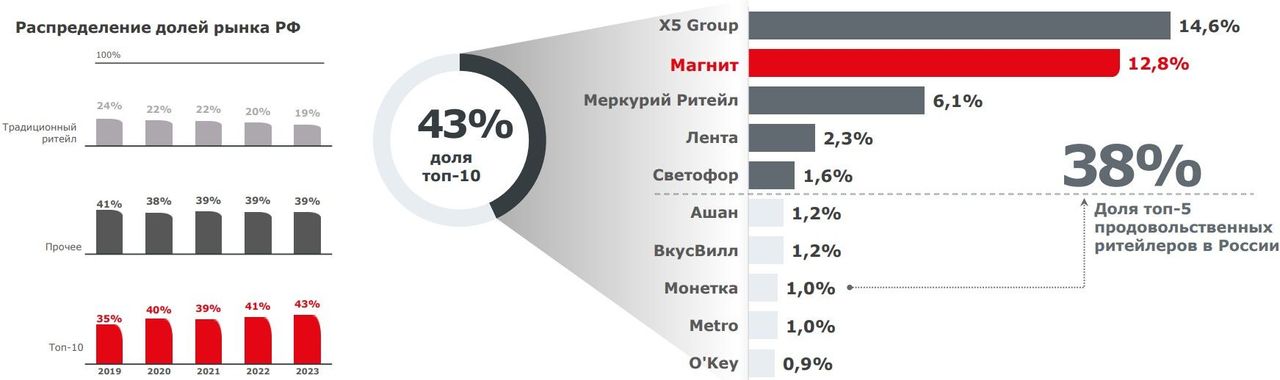

Уверенные позиции на рынке. «Магнит» — второй по величине продуктовый ритейлер в стране с долей на рынке 12,8%.

Диверсифицированные форматы магазинов. Большая часть выручки «Магнита» — продажи в магазинах «У дома», однако, кроме них, компания оперирует косметическими магазинами, аптеками и супермаркетами.

Стабильность бизнеса. «Магнит», как и другие представители продуктового ритейла, считается защитным бизнесом, так как его деятельность практически не зависит от экономических колебаний. Долгосрочный спрос на товары базовой необходимости помогают поддерживать государственные расходы на социальную политику.

Среди рисков для акций «Магнита» можно выделить следующие:

1. Инвестиционный кейс «Магнита» слабее кейса X5. Несмотря на значительную долю рынка, «Магнит» — это отстающий ритейлер, финансовые и операционные результаты которого слабее, чем у главного конкурента — X5. После возобновления торгов акциями X5 возможен переток капитала из бумаг «Магнита» в капитал конкурента.

2. Рынок ожидает более высоких дивидендов за 2023 г., чем реально может выплатить «Магнит».

3. Увеличение расходов на линейный персонал, вызванное дефицитом кадров, негативно сказывается на рентабельности.

Описание эмитента

«Магнит» — вторая после X5 крупнейшая сеть офлайн-ретейла в России. «Магнит» оперирует магазинами «У дома» собственного бренда и бренда «Дикси», косметическими магазинами «Магнит Косметик», гипермаркетами, дискаунтерами (B1 и «Моя цена»), аптеками и другими форматами. Также ритейлер предоставляет рекламные услуги внутри своих магазинов.

Крупнейшими акционерами «Магнита» являются ООО «Магнит Альянс» (дочернее общество «Магнита») с долей 29,7% и ООО «Марафон Ретейл» — 26,7%. Компания не раскрывала объем акций в свободном обращении после выкупов бумаг у иностранных инвесторов, по нашим оценкам free float составляет около 43%.

Стратегия и факторы привлекательности

Потенциальное погашение казначейских акций. В 2023 году по итогам двух тендерных предложений и одной двусторонней сделки 30,2 млн акций иностранных инвесторов «Магнита» перешли его дочерней компании «Магнит Альянс». Сумма выкупа составила 78,8 млрд руб. Таким образом, из оборота были изъяты 29,7% всех акций. Судьба казначейского пакета неизвестна, потенциальное погашение этих акций станет значимым драйвером роста котировок.

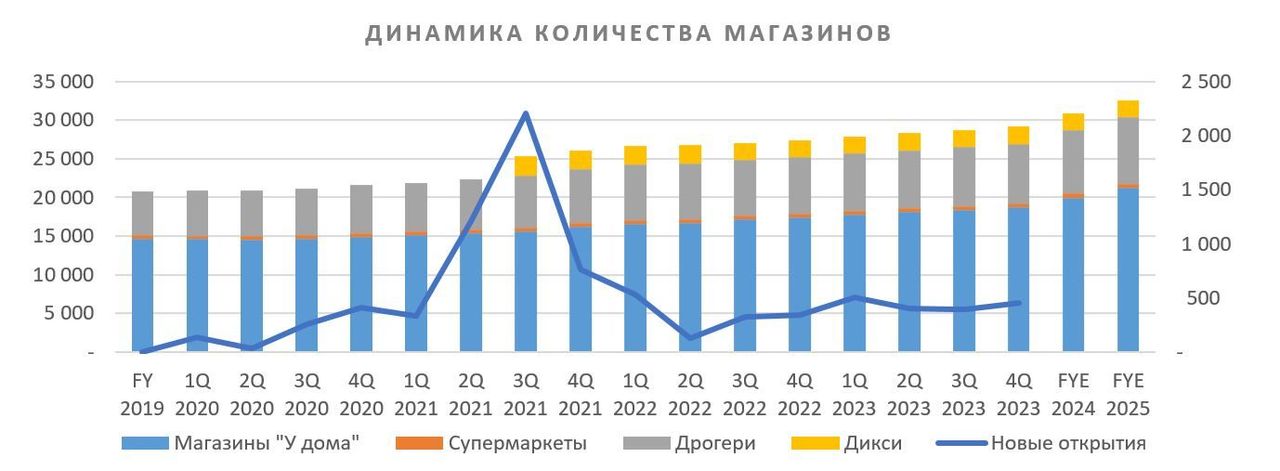

Расширение бизнеса. «Магнит» ежегодно расширяет присутствие своих сетей. В 2023 году количество магазинов группы увеличилось на 1 760 точек (+7% г/г). Большая часть открытий пришлась на магазины «У дома» и дрогери. Торговая площадь за аналогичный период увеличилась на 6%. Цели «Магнита» по открытию новых магазинов подразумевают ежегодное открытие ~1000 магазинов «У дома», 300–600 дискаунтеров, 700–800 дрогери и 5–10 супермаркетов. Реально «Магнит» выполняет цель только по магазинам «У дома».

Помимо органического роста, компания развивается за счет M&A-сделок. В 2023 году «Магнит» приобрел маркетплейс KazanExpress, а также запустил процесс приобретения крупнейшей на Дальнем Востоке розничной сети «Самбери». В будущем акционеры «Магнита» не исключают включения расширения сети через M&A-сделки в долгосрочную стратегию.

Уверенная позиция на рынке. По оценке INFOLine, «Магнит» находится на 2-м месте среди крупнейших продуктовых ритейлеров России с долей 12,8% и уступает только X5 с долей 14,6%. Однако за 2023 год доля ритейлера не изменилась.

Диверсифицированные форматы магазинов. Порядка 81% выручки «Магнита» генерируют магазины «У дома», этот формат является доминирующим на рынке продуктового ритейла и из года в год показывает увеличение продаж. Также у «Магнита» есть сегмент «дрогери», который включает сети «Магнит Косметик» (крупнейшая в РФ сеть магазинов в категории «Красота и здоровье») и «Магнит Аптека». В 2022 г. компания запустила сеть мягких дискаунтеров «Моя цена», а в 2023 г. открыла 53 жестких дискаунтера «Первый выбор» (В1).

Развитие собственных торговых марок (СТМ). «Магнит» активно внедряет СТМ в свой ассортимент, повышая общую лояльность покупателей к бренду. На конец 2023 г. доля собственной торговой марки в общих продажах составила 20%, к 2025 г. планируется нарастить ее до 25%.

Стабильность бизнеса. «Магнит» как представитель продуктового ритейла относится к защитному бизнесу, так как спрос на товары первичного потребления наименее подвержен экономическим колебаниям. Поддерживать долгосрочную покупательскую способность населения помогают стабильные государственные расходы на социальную политику. С 2017 по 2023 год CAGR по выручке составил 14%, а по прибыли — 9%.

Развитие e-commerce. Несмотря на незначительную долю цифровых продаж (около 2%) в общей выручке, «Магнит» активно развивает этот канал. Оборот электронной коммерции «Магнита» в 2023 году увеличился на 37%, до 46 млрд руб., а количество магазинов, подключенных к доставке, выросло на 88%, до 23 тыс. В будущем «Магнит» планирует нарастить оборот e-commerce до 5% оборота всей сети.

Выплаты акционерам

Дивидендная политика «Магнита» точно не определяет периодичность и размер выплат, в последние годы компания распределяла прибыль акционерам дважды в год. Официально размер дивиденда зависит от объема чистой прибыли по РСБУ, которая обычно значительно отличается от результатов по МСФО. Большая часть прибыли «Магнита» по РСБУ — это дивиденды дочернего АО «Тандер». В конце ноября 2023 года «Магнит» объявил о решении выплатить 412 руб. дивидендов по итогам 2022 года из нераспределенной прибыли прошлых лет. Таким образом, компания отошла от дивидендной политики.

Согласно РСБУ отчетности, в 2023 году «Магнит» заработал 98,4 млрд руб. (95 млрд руб. — дивиденды АО «Тандер»). Однако сразу после получения дивидендов ПАО «Магнит» выдало 2 займа на общую сумму 55,6 млрд руб. до 10.01.2025 г., а также выплатило дивиденды за 2022 год объемом 42 млрд руб. из нераспределенной прибыли на конец 3К 2023. Таким образом, на балансе организации могло остаться около 50 млрд руб. свободных денежных средств, которые потенциально можно направить на дивиденды. В случае, если «Магнит» опять отойдет от дивидендной политики, инвесторы могут рассчитывать на выплату 490 руб. на акцию за 2023 год.

Финансовые результаты

В 4К 2023 выручка выросла на 10,5% г/г, до 686,7 млрд руб. Сопоставимые продажи (LFL) увеличились на 8,0% на фоне роста среднего чека LFL на 9,0% и снижения LFL-трафика на 1,0%.

EBITDA повысилась на 11% и составила 68,7 млрд руб., рентабельность по EBITDA составила 10% на фоне роста валовой рентабельности и прочих доходов и расходов, частично нивелированного динамикой SG&A-расходов. Чистая прибыль увеличилась до 9,0 млрд руб. по сравнению с чистым убытком в размере 16,0 млрд руб. годом ранее. Рентабельность чистой прибыли выросла до 1,3%.

За весь 2023 год выручка повысилась на 8,2% г/г, до 2 544,7 млрд руб. LFL-продажи увеличились на 5,5% на фоне роста среднего чека LFL на 4,8% и LFL-трафика на 0,6%. Показатель EBITDA составил 270,3 млрд руб., рентабельность немного снизилась, до 10,6%. Чистая прибыль выросла более чем вдвое, до 58,7 млрд руб., на фоне низкой базы 2022 года. Соотношение «Чистый долг / EBITDA» на конец года составило 2,4x (2,1x на 31.12.2022).

Ниже приводим динамику основных финансовых показателей на основе МСФО 16, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании на основе МСФО 16, млн руб.:

Риски

«Магнит» отстает от X5. «Магнит» практически по всем финансовым и операционным показателям уступает своему главному конкуренту — X5. «Магнит» отстает по доле рынка и не увеличивает ее, в отличие от X5, прибыль компании растет медленнее, чем у лидера рынка. Динамика сопоставимых продаж у «Магнита» слабее, чем у X5.

При этом «Магнит» стоит дороже X5, которая до приостановки торгов оценивалась в 9,7 прибылей (P/E LTM «Магнита» — 13,4x). После завершения редомициляции инвесторы, предпочитающие акции ритейлеров, могут перенести свой капитал из стагнирующего «Магнита» в быстрорастущую компанию X5.

Дивидендные ожидания — один из ключевых факторов высокой оценки «Магнита». Рынок ждет рекордных выплат за 2023 год в размере 917 руб. на акцию. При этом прогнозируемость дивидендных выплат компании крайне низкая из-за несоблюдения «Магнитом» дивидендной политики и несвоевременного раскрытия финансовой информации. Мы считаем, что ритейлер не сможет выплатить такой объем дивидендов, и выплаты будут значительно ниже. Это может разочаровать часть инвесторов, что приведет к распродаже акций.

Рост расходов на персонал. Низкая безработица в РФ стала причиной дефицита кадров в стране, что привело к увеличению расходов на персонал, преимущественно линейный. Именно повышение заработных плат в 4К 2023 — основная причина возросших коммерческих, общехозяйственных и административных расходов.

Увеличение инвестиций в связи с приобретением «Самбери» и последующим обновлением магазинов сети может негативно сказаться на объеме свободных денежных средств «Магнита».

Оценка

Для оценки целевой стоимости акций «Магнита» мы использовали метод дисконтированных денежных потоков.

Несмотря на относительно невысокие темпы роста финансовых результатов компании, «Магнит» стабильно генерирует свободный денежный поток.

Прогнозная цена акций «Магнита» на горизонте 12 месяцев составляет 8 550 руб., что подразумевает апсайд 11% от текущей цены. Мы присваиваем акциям «Магнита» рейтинг «Держать».

Технический анализ

С точки зрения теханализа на недельном графике восходящий тренд, сформированный осенью прошлого года, сломлен коррекцией. Потенциально снижение может продолжиться до ближайшего уровня поддержки — 7 368 руб.

По нашей оценке, целевая стоимость акций «Магнита» на горизонте 12 месяцев составляет 8 550 руб., потенциал роста 11%. Рейтинг «Держать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

«Магнит» — один из лидеров российского рынка офлайн-ритейла.

В 4К 2023 выручка компании увеличилась на 10,5% г/г, до 686,7 млрд руб. Сопоставимые продажи (LFL) выросли на 8,0%: средний чек LFL повысился на 9,0%, а LFL-трафик снизился на 1,0%. EBITDA увеличилась на 11%, до 68,7 млрд руб., рентабельность EBITDA — не изменилась и составила 10%. Чистая прибыль — 9,0 млрд руб., против убытка 16,0 млрд руб. годом ранее.

За 12 месяцев 2023 г. выручка «Магнита» выросла на 8,2% г/г, до 2 544,7 млрд руб. благодаря увеличению LFL-продаж на 5,5% и расширению сети. EBITDA повысилась на 4,6% и составила 270,3 млрд руб., рентабельность — 10,6% (11% в 2022 г.). Чистая прибыль подскочила более чем вдвое, до 58,7 млрд руб. Долговая нагрузка увеличилась: соотношение «Чистый долг / EBITDA» на конец года составило 2,4x (2,1x на 31.12.2022).

«Магнит» выплатил дивиденды за 2022 г. объемом 412 руб. на акцию с доходностью 6,6%. За 2023 г. компания может распределить 490 руб. на акцию (доходность 6,4%).

Ключевые драйверы роста

Потенциальное погашение 30,2 млн казначейских акций. В 2023 г. «Магнит» выкупил у иностранных акционеров почти 30% собственных акций. В настоящее время они лежат на балансе компании, в случае их погашения бумаги ритейлера могут значительно подрасти.

Расширение бизнеса через открытие собственных новых магазинов и M&A-сделки позволяет «Магниту» выходить на новые рынки и наращивать выручку.

Уверенные позиции на рынке. «Магнит» — второй по величине продуктовый ритейлер в стране с долей на рынке 12,8%.

Диверсифицированные форматы магазинов. Большая часть выручки «Магнита» — продажи в магазинах «У дома», однако, кроме них, компания оперирует косметическими магазинами, аптеками и супермаркетами.

Стабильность бизнеса. «Магнит», как и другие представители продуктового ритейла, считается защитным бизнесом, так как его деятельность практически не зависит от экономических колебаний. Долгосрочный спрос на товары базовой необходимости помогают поддерживать государственные расходы на социальную политику.

Среди рисков для акций «Магнита» можно выделить следующие:

1. Инвестиционный кейс «Магнита» слабее кейса X5. Несмотря на значительную долю рынка, «Магнит» — это отстающий ритейлер, финансовые и операционные результаты которого слабее, чем у главного конкурента — X5. После возобновления торгов акциями X5 возможен переток капитала из бумаг «Магнита» в капитал конкурента.

2. Рынок ожидает более высоких дивидендов за 2023 г., чем реально может выплатить «Магнит».

3. Увеличение расходов на линейный персонал, вызванное дефицитом кадров, негативно сказывается на рентабельности.

Описание эмитента

«Магнит» — вторая после X5 крупнейшая сеть офлайн-ретейла в России. «Магнит» оперирует магазинами «У дома» собственного бренда и бренда «Дикси», косметическими магазинами «Магнит Косметик», гипермаркетами, дискаунтерами (B1 и «Моя цена»), аптеками и другими форматами. Также ритейлер предоставляет рекламные услуги внутри своих магазинов.

Крупнейшими акционерами «Магнита» являются ООО «Магнит Альянс» (дочернее общество «Магнита») с долей 29,7% и ООО «Марафон Ретейл» — 26,7%. Компания не раскрывала объем акций в свободном обращении после выкупов бумаг у иностранных инвесторов, по нашим оценкам free float составляет около 43%.

Стратегия и факторы привлекательности

Потенциальное погашение казначейских акций. В 2023 году по итогам двух тендерных предложений и одной двусторонней сделки 30,2 млн акций иностранных инвесторов «Магнита» перешли его дочерней компании «Магнит Альянс». Сумма выкупа составила 78,8 млрд руб. Таким образом, из оборота были изъяты 29,7% всех акций. Судьба казначейского пакета неизвестна, потенциальное погашение этих акций станет значимым драйвером роста котировок.

Расширение бизнеса. «Магнит» ежегодно расширяет присутствие своих сетей. В 2023 году количество магазинов группы увеличилось на 1 760 точек (+7% г/г). Большая часть открытий пришлась на магазины «У дома» и дрогери. Торговая площадь за аналогичный период увеличилась на 6%. Цели «Магнита» по открытию новых магазинов подразумевают ежегодное открытие ~1000 магазинов «У дома», 300–600 дискаунтеров, 700–800 дрогери и 5–10 супермаркетов. Реально «Магнит» выполняет цель только по магазинам «У дома».

Помимо органического роста, компания развивается за счет M&A-сделок. В 2023 году «Магнит» приобрел маркетплейс KazanExpress, а также запустил процесс приобретения крупнейшей на Дальнем Востоке розничной сети «Самбери». В будущем акционеры «Магнита» не исключают включения расширения сети через M&A-сделки в долгосрочную стратегию.

Уверенная позиция на рынке. По оценке INFOLine, «Магнит» находится на 2-м месте среди крупнейших продуктовых ритейлеров России с долей 12,8% и уступает только X5 с долей 14,6%. Однако за 2023 год доля ритейлера не изменилась.

Диверсифицированные форматы магазинов. Порядка 81% выручки «Магнита» генерируют магазины «У дома», этот формат является доминирующим на рынке продуктового ритейла и из года в год показывает увеличение продаж. Также у «Магнита» есть сегмент «дрогери», который включает сети «Магнит Косметик» (крупнейшая в РФ сеть магазинов в категории «Красота и здоровье») и «Магнит Аптека». В 2022 г. компания запустила сеть мягких дискаунтеров «Моя цена», а в 2023 г. открыла 53 жестких дискаунтера «Первый выбор» (В1).

Развитие собственных торговых марок (СТМ). «Магнит» активно внедряет СТМ в свой ассортимент, повышая общую лояльность покупателей к бренду. На конец 2023 г. доля собственной торговой марки в общих продажах составила 20%, к 2025 г. планируется нарастить ее до 25%.

Стабильность бизнеса. «Магнит» как представитель продуктового ритейла относится к защитному бизнесу, так как спрос на товары первичного потребления наименее подвержен экономическим колебаниям. Поддерживать долгосрочную покупательскую способность населения помогают стабильные государственные расходы на социальную политику. С 2017 по 2023 год CAGR по выручке составил 14%, а по прибыли — 9%.

Развитие e-commerce. Несмотря на незначительную долю цифровых продаж (около 2%) в общей выручке, «Магнит» активно развивает этот канал. Оборот электронной коммерции «Магнита» в 2023 году увеличился на 37%, до 46 млрд руб., а количество магазинов, подключенных к доставке, выросло на 88%, до 23 тыс. В будущем «Магнит» планирует нарастить оборот e-commerce до 5% оборота всей сети.

Выплаты акционерам

Дивидендная политика «Магнита» точно не определяет периодичность и размер выплат, в последние годы компания распределяла прибыль акционерам дважды в год. Официально размер дивиденда зависит от объема чистой прибыли по РСБУ, которая обычно значительно отличается от результатов по МСФО. Большая часть прибыли «Магнита» по РСБУ — это дивиденды дочернего АО «Тандер». В конце ноября 2023 года «Магнит» объявил о решении выплатить 412 руб. дивидендов по итогам 2022 года из нераспределенной прибыли прошлых лет. Таким образом, компания отошла от дивидендной политики.

Согласно РСБУ отчетности, в 2023 году «Магнит» заработал 98,4 млрд руб. (95 млрд руб. — дивиденды АО «Тандер»). Однако сразу после получения дивидендов ПАО «Магнит» выдало 2 займа на общую сумму 55,6 млрд руб. до 10.01.2025 г., а также выплатило дивиденды за 2022 год объемом 42 млрд руб. из нераспределенной прибыли на конец 3К 2023. Таким образом, на балансе организации могло остаться около 50 млрд руб. свободных денежных средств, которые потенциально можно направить на дивиденды. В случае, если «Магнит» опять отойдет от дивидендной политики, инвесторы могут рассчитывать на выплату 490 руб. на акцию за 2023 год.

Финансовые результаты

В 4К 2023 выручка выросла на 10,5% г/г, до 686,7 млрд руб. Сопоставимые продажи (LFL) увеличились на 8,0% на фоне роста среднего чека LFL на 9,0% и снижения LFL-трафика на 1,0%.

EBITDA повысилась на 11% и составила 68,7 млрд руб., рентабельность по EBITDA составила 10% на фоне роста валовой рентабельности и прочих доходов и расходов, частично нивелированного динамикой SG&A-расходов. Чистая прибыль увеличилась до 9,0 млрд руб. по сравнению с чистым убытком в размере 16,0 млрд руб. годом ранее. Рентабельность чистой прибыли выросла до 1,3%.

За весь 2023 год выручка повысилась на 8,2% г/г, до 2 544,7 млрд руб. LFL-продажи увеличились на 5,5% на фоне роста среднего чека LFL на 4,8% и LFL-трафика на 0,6%. Показатель EBITDA составил 270,3 млрд руб., рентабельность немного снизилась, до 10,6%. Чистая прибыль выросла более чем вдвое, до 58,7 млрд руб., на фоне низкой базы 2022 года. Соотношение «Чистый долг / EBITDA» на конец года составило 2,4x (2,1x на 31.12.2022).

Ниже приводим динамику основных финансовых показателей на основе МСФО 16, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании на основе МСФО 16, млн руб.:

Риски

«Магнит» отстает от X5. «Магнит» практически по всем финансовым и операционным показателям уступает своему главному конкуренту — X5. «Магнит» отстает по доле рынка и не увеличивает ее, в отличие от X5, прибыль компании растет медленнее, чем у лидера рынка. Динамика сопоставимых продаж у «Магнита» слабее, чем у X5.

При этом «Магнит» стоит дороже X5, которая до приостановки торгов оценивалась в 9,7 прибылей (P/E LTM «Магнита» — 13,4x). После завершения редомициляции инвесторы, предпочитающие акции ритейлеров, могут перенести свой капитал из стагнирующего «Магнита» в быстрорастущую компанию X5.

Дивидендные ожидания — один из ключевых факторов высокой оценки «Магнита». Рынок ждет рекордных выплат за 2023 год в размере 917 руб. на акцию. При этом прогнозируемость дивидендных выплат компании крайне низкая из-за несоблюдения «Магнитом» дивидендной политики и несвоевременного раскрытия финансовой информации. Мы считаем, что ритейлер не сможет выплатить такой объем дивидендов, и выплаты будут значительно ниже. Это может разочаровать часть инвесторов, что приведет к распродаже акций.

Рост расходов на персонал. Низкая безработица в РФ стала причиной дефицита кадров в стране, что привело к увеличению расходов на персонал, преимущественно линейный. Именно повышение заработных плат в 4К 2023 — основная причина возросших коммерческих, общехозяйственных и административных расходов.

Увеличение инвестиций в связи с приобретением «Самбери» и последующим обновлением магазинов сети может негативно сказаться на объеме свободных денежных средств «Магнита».

Оценка

Для оценки целевой стоимости акций «Магнита» мы использовали метод дисконтированных денежных потоков.

Несмотря на относительно невысокие темпы роста финансовых результатов компании, «Магнит» стабильно генерирует свободный денежный поток.

Прогнозная цена акций «Магнита» на горизонте 12 месяцев составляет 8 550 руб., что подразумевает апсайд 11% от текущей цены. Мы присваиваем акциям «Магнита» рейтинг «Держать».

Технический анализ

С точки зрения теханализа на недельном графике восходящий тренд, сформированный осенью прошлого года, сломлен коррекцией. Потенциально снижение может продолжиться до ближайшего уровня поддержки — 7 368 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба