4 октября 2024 АТОН | HeadHunter

HeadHunter — крупнейшая компания в сфере онлайн-найма в РФ с долей рынка более 50%, по данным «Эксперт РА».

Исторически низкая безработица и дефицит рабочей силы на рынке труда стимулируют рост спроса на услуги HeadHunter, что находит отражение в ее финансовых результатах.

По расчетам аналитиков АТОН, в ближайшие месяцы дивиденды HeadHunter могут составить до 675 рублей на акцию. Кроме этого, компания может потратить до 10 млрд рублей на программу обратного выкупа. Это может поддержать акции в начале торгов и снизить влияние «навеса».

Прогнозная доходность выше 20% на горизонте полугода

С начала 2022 г. HeadHunter накопила солидный запас денежных средств — по оценкам компании, на конец 2024 года ее денежная позиция может превысить 40 млрд рублей. HeadHunter ожидает, что в ближайшие месяцы сможет выплатить порядка 35 млрд рублей в виде дивидендов. По нашим расчетам, это транслируется в 675 рублей на акцию с доходностью 17,3% к цене закрытия торгов в августе (3 908 рублей).

Помимо этого, компания планирует потратить до 10 млрд рублей на выкуп акций с биржи — эквивалент 5% капитализации на последний день торгов. В дальнейшем HeadHunter намерен придерживаться исторического коэффициента выплаты дивидендов на уровне 75% от скорректированной чистой прибыли. По нашим расчетам, в таком случае за 2025 год дивиденды могут составить до 360 рублей на акцию с доходностью 9%.

Хорошая видимость результатов за 2024 год

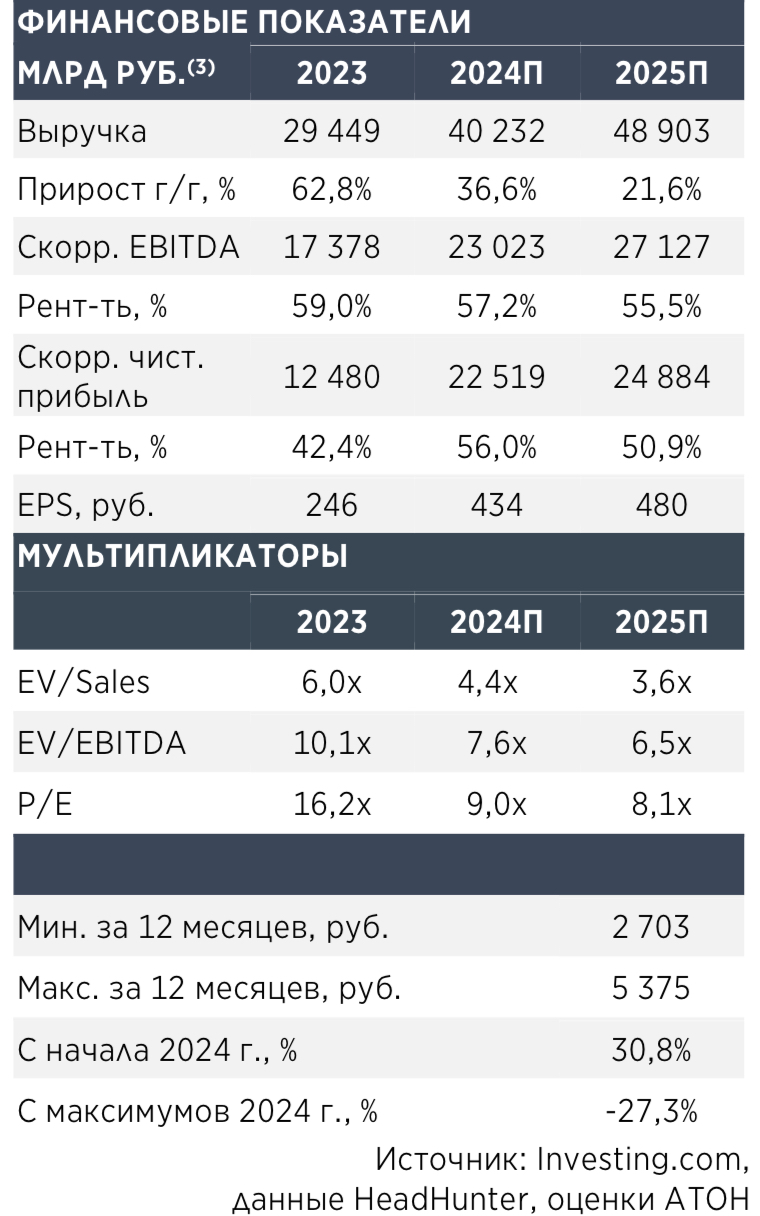

По итогам 2024 г. HeadHunter ожидает роста выручки до более чем 40 млрд рублей (+36% г/г), EBITDA — до более чем 23 млрд рублей (+32% г/г). При этом скорректированная чистая прибыль, по нашим оценкам, может составить до 22,5 млрд рублей (+80% г/г) благодаря включению HeadHunter в перечень аккредитованных ИТ-компаний в начале 2024 г. и получению процентных доходов от накопившихся денежных средств.

Возможности для кратного роста в будущем

По оценкам HeadHunter, общий объем целевого рынка ее основной платформы соответствует бюджетам компаний на наём персонала, которые в совокупности достигают 305 млрд рублей. Среди ключевых направлений работы HeadHunter, способных дать ей возможность занять большую долю в рекрутинговых бюджетах: повышение узнаваемости платформы и эффективности подбора кандидатов, фокус на малом и среднем бизнесе и новых профессиях, а также развитие дифференцированного ценообразования.

Помимо основной платформы HeadHunter активно развивается в смежных направлениях, целевой объем которых оценивается в 565 млрд рублей. Это в том числе автоматизация найма, электронный документооборот, деловые соцсети, адаптация и обучение. В частности, в сегменте HR-тех компания ожидает выручку 2 млрд рублей в 2024 г. с потенциалом пятикратного роста на горизонте 5 лет.

Умеренная оценка на фоне аналогов и собственных средних

По нашим расчетам, HeadHunter оценивается на уровне 6,5x EV/EBITDA 2025П, что предполагает дисконт более 20% к медианному значению публичных российских ИТ-компаний. При этом компания показывает, на наш взгляд, один из лучших результатов в секторе и эффективное корпоративное управление. Дисконт к собственным историческим средним значениям составляет более 60%. На наш взгляд, после возобновления торгов дисконты постепенно могут сократиться, хотя мы и отмечаем возможную волатильность на фоне реализации «навеса».

Расчет справедливой стоимости доходным методом

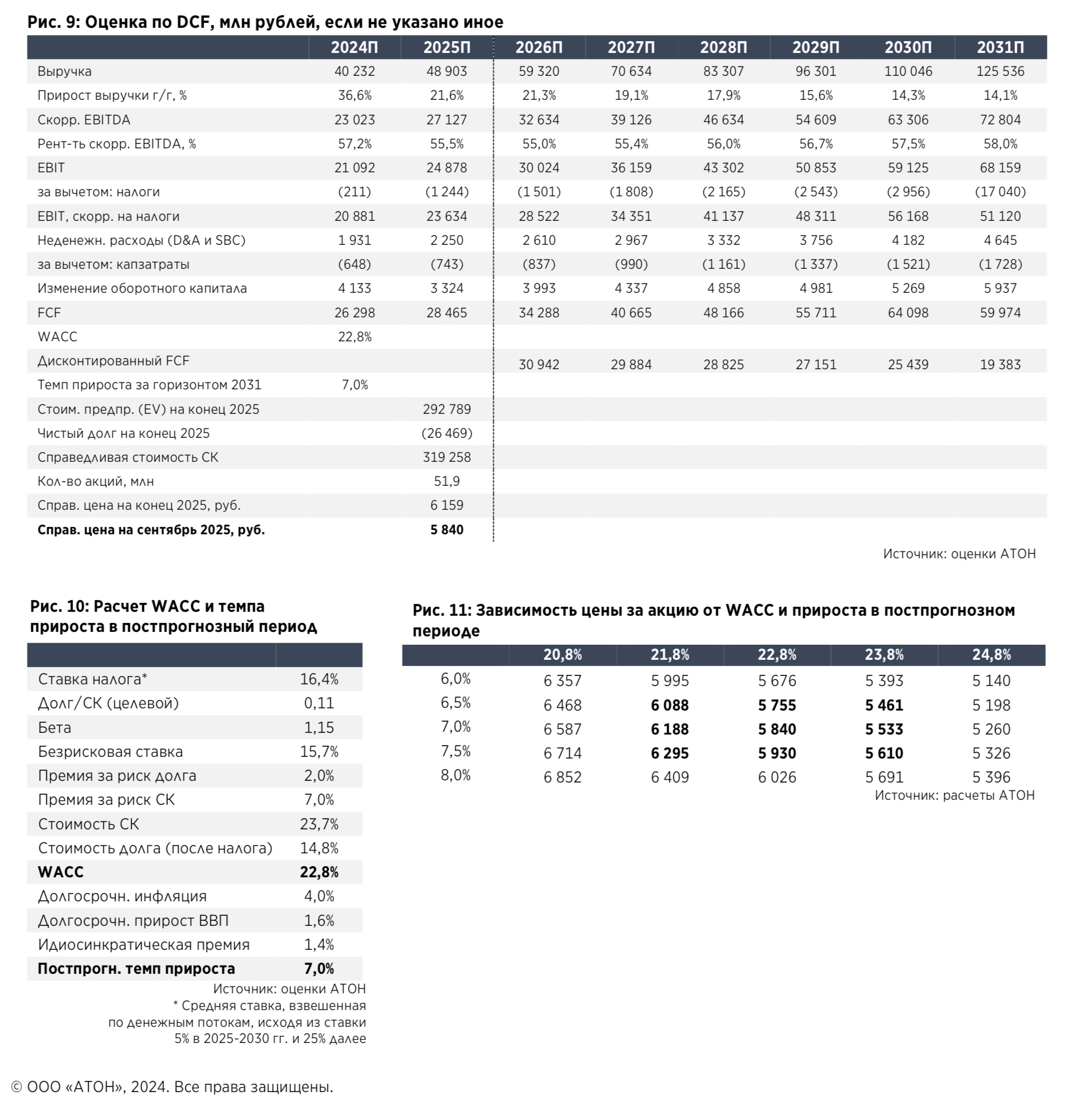

Для оценки HeadHunter мы использовали метод дисконтированных денежных потоков (DCF), результатом которого стала целевая цена

5 840 рублей за акцию на горизонте года (на сентябрь 2025 года). Для расчета мы использовали средневзвешенную стоимость капитала 22,8% и темп прироста денежных потоков в постпрогнозный период 7%.

В нашем расчете целевой цены не учитывается прогнозная выплата дивидендов в размере 675 рублей на акцию на горизонте одного года (до сентября 2025 года), а также выкуп акций в размере 10 млрд рублей (около 193 рублей на акцию), которые являются отдельным компонентом доходности в дополнение к целевой цене.

Мультипликаторы российских ИТ-компаний

По нашим расчетам, HeadHunter торгуется с дисконтом к медианной оценке российских ИТ-компаний в размере 28% по мультипликатору EV/EBITDA 2024П и 21% по EV/EBITDA 2025П, 31% по P/E 2024П и 19% по P/E 2025П.

При этом наш прогнозный среднегодовой темп прироста выручки (СГТП) в 2024-2025 гг. у HeadHunter соответствует медианной оценке российских ИТ-компаний, а прогнозная рентабельность EBITDA более чем в два раза выше медианы.

Риски, присущие компании

Резкое снижение деловой активности и найма персонала. Реализация данного риска может привести к снижению спроса на услуги компании и ее доходов.

Регуляторные риски. Мы видим две области регуляторных рисков: во-первых, связанные с изменениями в налогообложении и, во- вторых, — с антимонопольными мерами. Для ИТ-компаний на период 2025-2030 будет действовать ставка налога на прибыль 5%, и ее повышение может негативно сказаться на денежных потоках для акционеров. Антимонопольные риски, на наш взгляд, заключаются в возможности наложения штрафов или ограничений потенциальных сделок слияний и поглощений в связи с высокой рыночной долей компании.

Усиление конкуренции. Мы не наблюдаем существенных рисков, связанных с усилением конкурентных позиций аналогов HeadHunter. Тем не менее реализация таких рисков может привести к снижению выручки и/или прибыльности компании.

Стандартные риски, связанные с ценными бумагами

Рыночный риск. Риск возникновения расходов (убытков) вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов или иных активов, в которые инвестированы средства.

Кредитный риск. Риск возникновения расходов (убытков) вследствие неисполнения, несвоевременного либо неполного исполнения контрагентом/ эмитентом/ Компанией финансовых обязательств в соответствии с условиями договора.

Риск ликвидности. Риск возникновения расходов (убытков) вследствие невозможности продать актив без существенных потерь.

Кастодиальный риск. Риск утраты имущества вследствие действий или бездействия лиц, ответственных за хранение активов и учет прав на активы.

Риск расчетов. Риск отмены/заморозки/увеличения сроков расчетов по активам вследствие введенных ограничений.

Операционный риск. Риск возникновения расходов (убытков), обусловленных сбоями в работе программно-технических средств, некорректными действиями или бездействием работников Компании или работников контрагентов/кастодианов Компании, задействованных в финансовой цепочке, и (или) воздействием внешних событий.

Регуляторные риски (в т.ч. политические и иные). Риск возникновения расходов (убытков) вследствие изменения нормативно-правовой среды/базы.

Обстоятельства непреодолимой силы. Риск возникновения расходов (убытков) вследствие наступления обстоятельств непреодолимой силы (наводнение, землетрясение, пандемия и иное).

Санкционный риск. Риск возникновения расходов (убытков), вследствие введения санкционных ограничений в отношении активов, Компании и иных лиц, участвующих в операционной цепочке.

Исторически низкая безработица и дефицит рабочей силы на рынке труда стимулируют рост спроса на услуги HeadHunter, что находит отражение в ее финансовых результатах.

По расчетам аналитиков АТОН, в ближайшие месяцы дивиденды HeadHunter могут составить до 675 рублей на акцию. Кроме этого, компания может потратить до 10 млрд рублей на программу обратного выкупа. Это может поддержать акции в начале торгов и снизить влияние «навеса».

Прогнозная доходность выше 20% на горизонте полугода

С начала 2022 г. HeadHunter накопила солидный запас денежных средств — по оценкам компании, на конец 2024 года ее денежная позиция может превысить 40 млрд рублей. HeadHunter ожидает, что в ближайшие месяцы сможет выплатить порядка 35 млрд рублей в виде дивидендов. По нашим расчетам, это транслируется в 675 рублей на акцию с доходностью 17,3% к цене закрытия торгов в августе (3 908 рублей).

Помимо этого, компания планирует потратить до 10 млрд рублей на выкуп акций с биржи — эквивалент 5% капитализации на последний день торгов. В дальнейшем HeadHunter намерен придерживаться исторического коэффициента выплаты дивидендов на уровне 75% от скорректированной чистой прибыли. По нашим расчетам, в таком случае за 2025 год дивиденды могут составить до 360 рублей на акцию с доходностью 9%.

Хорошая видимость результатов за 2024 год

По итогам 2024 г. HeadHunter ожидает роста выручки до более чем 40 млрд рублей (+36% г/г), EBITDA — до более чем 23 млрд рублей (+32% г/г). При этом скорректированная чистая прибыль, по нашим оценкам, может составить до 22,5 млрд рублей (+80% г/г) благодаря включению HeadHunter в перечень аккредитованных ИТ-компаний в начале 2024 г. и получению процентных доходов от накопившихся денежных средств.

Возможности для кратного роста в будущем

По оценкам HeadHunter, общий объем целевого рынка ее основной платформы соответствует бюджетам компаний на наём персонала, которые в совокупности достигают 305 млрд рублей. Среди ключевых направлений работы HeadHunter, способных дать ей возможность занять большую долю в рекрутинговых бюджетах: повышение узнаваемости платформы и эффективности подбора кандидатов, фокус на малом и среднем бизнесе и новых профессиях, а также развитие дифференцированного ценообразования.

Помимо основной платформы HeadHunter активно развивается в смежных направлениях, целевой объем которых оценивается в 565 млрд рублей. Это в том числе автоматизация найма, электронный документооборот, деловые соцсети, адаптация и обучение. В частности, в сегменте HR-тех компания ожидает выручку 2 млрд рублей в 2024 г. с потенциалом пятикратного роста на горизонте 5 лет.

Умеренная оценка на фоне аналогов и собственных средних

По нашим расчетам, HeadHunter оценивается на уровне 6,5x EV/EBITDA 2025П, что предполагает дисконт более 20% к медианному значению публичных российских ИТ-компаний. При этом компания показывает, на наш взгляд, один из лучших результатов в секторе и эффективное корпоративное управление. Дисконт к собственным историческим средним значениям составляет более 60%. На наш взгляд, после возобновления торгов дисконты постепенно могут сократиться, хотя мы и отмечаем возможную волатильность на фоне реализации «навеса».

Расчет справедливой стоимости доходным методом

Для оценки HeadHunter мы использовали метод дисконтированных денежных потоков (DCF), результатом которого стала целевая цена

5 840 рублей за акцию на горизонте года (на сентябрь 2025 года). Для расчета мы использовали средневзвешенную стоимость капитала 22,8% и темп прироста денежных потоков в постпрогнозный период 7%.

В нашем расчете целевой цены не учитывается прогнозная выплата дивидендов в размере 675 рублей на акцию на горизонте одного года (до сентября 2025 года), а также выкуп акций в размере 10 млрд рублей (около 193 рублей на акцию), которые являются отдельным компонентом доходности в дополнение к целевой цене.

Мультипликаторы российских ИТ-компаний

По нашим расчетам, HeadHunter торгуется с дисконтом к медианной оценке российских ИТ-компаний в размере 28% по мультипликатору EV/EBITDA 2024П и 21% по EV/EBITDA 2025П, 31% по P/E 2024П и 19% по P/E 2025П.

При этом наш прогнозный среднегодовой темп прироста выручки (СГТП) в 2024-2025 гг. у HeadHunter соответствует медианной оценке российских ИТ-компаний, а прогнозная рентабельность EBITDA более чем в два раза выше медианы.

Риски, присущие компании

Резкое снижение деловой активности и найма персонала. Реализация данного риска может привести к снижению спроса на услуги компании и ее доходов.

Регуляторные риски. Мы видим две области регуляторных рисков: во-первых, связанные с изменениями в налогообложении и, во- вторых, — с антимонопольными мерами. Для ИТ-компаний на период 2025-2030 будет действовать ставка налога на прибыль 5%, и ее повышение может негативно сказаться на денежных потоках для акционеров. Антимонопольные риски, на наш взгляд, заключаются в возможности наложения штрафов или ограничений потенциальных сделок слияний и поглощений в связи с высокой рыночной долей компании.

Усиление конкуренции. Мы не наблюдаем существенных рисков, связанных с усилением конкурентных позиций аналогов HeadHunter. Тем не менее реализация таких рисков может привести к снижению выручки и/или прибыльности компании.

Стандартные риски, связанные с ценными бумагами

Рыночный риск. Риск возникновения расходов (убытков) вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов или иных активов, в которые инвестированы средства.

Кредитный риск. Риск возникновения расходов (убытков) вследствие неисполнения, несвоевременного либо неполного исполнения контрагентом/ эмитентом/ Компанией финансовых обязательств в соответствии с условиями договора.

Риск ликвидности. Риск возникновения расходов (убытков) вследствие невозможности продать актив без существенных потерь.

Кастодиальный риск. Риск утраты имущества вследствие действий или бездействия лиц, ответственных за хранение активов и учет прав на активы.

Риск расчетов. Риск отмены/заморозки/увеличения сроков расчетов по активам вследствие введенных ограничений.

Операционный риск. Риск возникновения расходов (убытков), обусловленных сбоями в работе программно-технических средств, некорректными действиями или бездействием работников Компании или работников контрагентов/кастодианов Компании, задействованных в финансовой цепочке, и (или) воздействием внешних событий.

Регуляторные риски (в т.ч. политические и иные). Риск возникновения расходов (убытков) вследствие изменения нормативно-правовой среды/базы.

Обстоятельства непреодолимой силы. Риск возникновения расходов (убытков) вследствие наступления обстоятельств непреодолимой силы (наводнение, землетрясение, пандемия и иное).

Санкционный риск. Риск возникновения расходов (убытков), вследствие введения санкционных ограничений в отношении активов, Компании и иных лиц, участвующих в операционной цепочке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба