19 декабря 2024 БКС Экспресс Холоденко Оксана

Уходящий год был достаточно интересным. Индекс МосБиржи потерял более 20%, был зафиксирован новый исторический максимум по ключевой ставке Банка России, ФРС перешла к циклу смягчения монетарной политики.

Предлагаю посмотреть на графики пяти инструментов. Это рекорды и антирекорды года. Анализ графиков поможет принять решение о будущих инвестициях.

ЭсЭфАй (+161% c начала года)

Акции, показавшие в 2024 г. наибольший прирост на Мосбирже. ЭсЭфАй — диверсифицированный инвестиционный холдинг, который владеет и управляет активами из различных отраслей российской экономики. Среди крупных активов можно выделить лизинговую компанию Европлан (доля владения 87,5%), cтраховой дом ВСК (49%), М.Видео (10,4%).

Чистая прибыль ЭсЭфАй по РСБУ за 9 месяцев составила 17,7 млрд руб. Это втрое больше показателя за аналогичный период прошлого года. Доходы компании достигли 26,2 млрд руб., увеличившись за III квартал почти на 1 млрд руб. Управленческие расходы холдинга составили 1,6 млрд руб., из них 1,3 млрд — единовременные расходы, связанные с проведением IPO Европлана. Акции ЭсЭфАй характеризуются высокой дивидендной доходностью — 16,3% по итогам выплат за 9 месяцев 2024 г.

Индекс S&P Merval (+171% c начала года)

Аргентинский фондовый индекс — лидер на международном рынке акций в этом году. С начала января бумаги четырех компаний, входящих в его состав, прибавили больше 300%. Блеснули акции банков. С декабря 2022 г. ЦБ Аргентины снизил ключевую ставку со 126% до 32% на фоне ослабления инфляционных ожиданий. Одна из точек роста в отраслевом разрезе — литий. Из инфраструктурных новостей Argentine Stock Exchange сообщил о возможной коллаборации с Nasdaq Stock Exchange.

Природный газ (+30% c начала года)

Рост цен на энергоноситель в этом году связан с эффектом низкой базы. Для справки: общая тенденция связана с эффектом высокой базы, газ потерял более 70% стоимости после взлета 2022 г. на фоне возросших геополитических рисков. В перспективе ситуация может нормализоваться за счет изменения базы для сравнения.

По данным EIA, существуют два пика использования природного газа в году — летний и зимний. Повышенная потребность в энергоносителях зимой обусловлена отоплением частных жилых домов. На Северную Америку, Европу и Северную Азию приходится около 2/3 потребления природного газа. В этом сезоне вполне вероятна холодная зима. Стоит отметить повышенный спрос на газ со стороны энергетической отрасли США, а также рост потребления в Германии более чем на 3%.

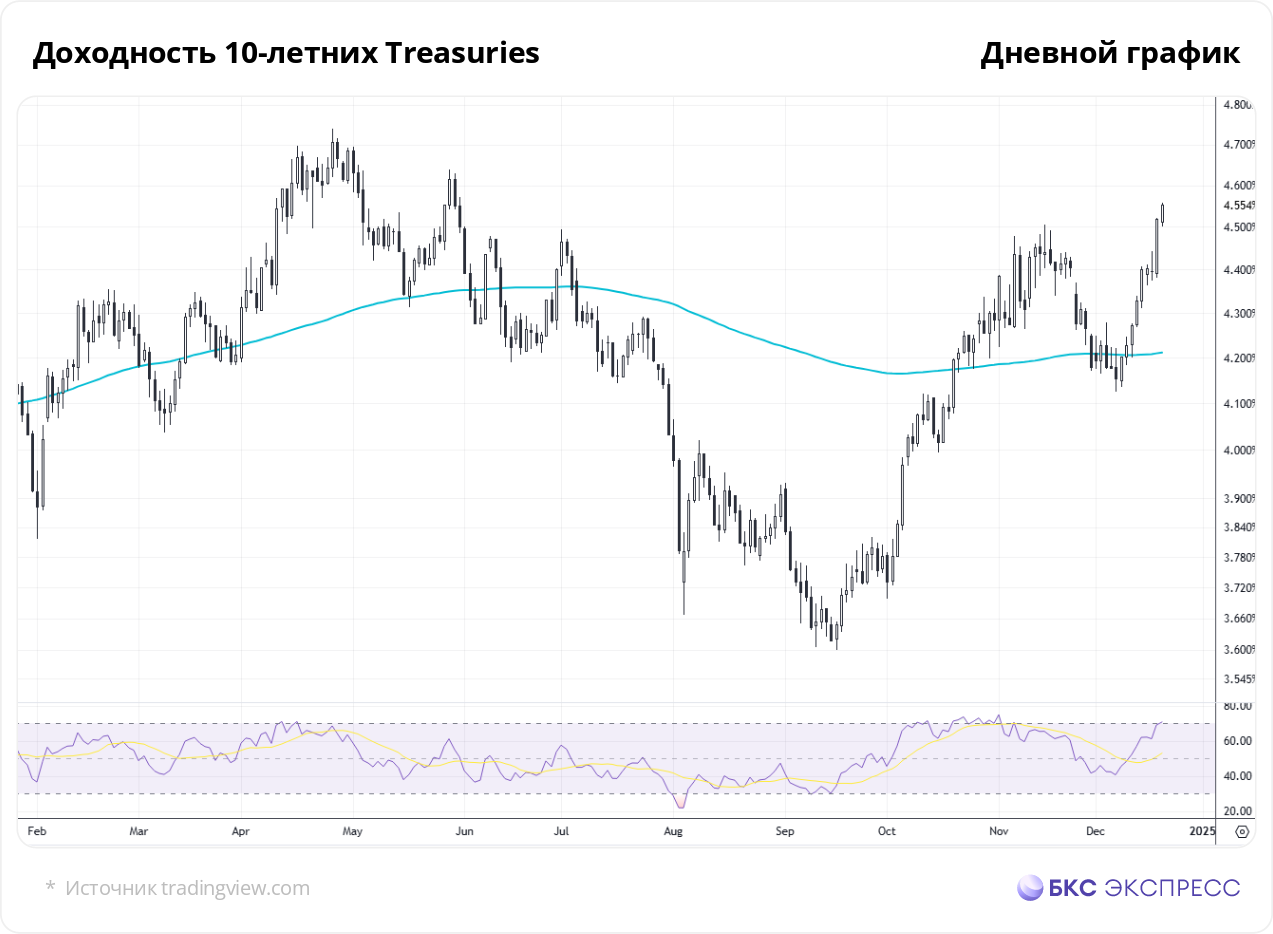

Доходность 10-летних Treasuries (+23% за 3 месяца)

Доходность 10-летних казначейских облигаций развернулась наверх в сентябре на фоне роста экономики и рисков, связанных с выборами американского президента. При значении 4,5% на 19 декабря в качестве целевого ориентира можно обозначить 4,7%. Это взгляд на ситуацию с точки зрения технического анализа. Его подкрепляет победа Дональда Трампа в ходе президентских выборов США. Появились риски торговых войн. Инфляция в Штатах все еще сравнительно высокая. Возможно усиление инфляционных ожиданий.

Прогноз по ключевой ставке ФРС стал более консервативным. Его официально озвучили по итогам декабрьского заседания регулятора. ФРС ухудшила прогноз по ключевой ставке. Медианный прогноз Комитета по операциям на открытом рынке предполагает, что ставка опустится к концу 2025 г. до 3,9%, к концу 2026 г. — до 3,4%, к концу 2027 г. — до 3,1%. Сентябрьская оценка указывала на 3,4%, 2,9% и 2,9% соответственно.

Пара USD/JPY (+10% за 3 месяца)

Одной из причин ослабления японской йены стало усиление интереса к рискам. Общий тренд в паре USD/JPY — восходящий с 2021 г. Ситуацию усугубили результаты выборов президента США. Увеличения ставки Банка Японии в декабре не произошло: после двух этапов повышения в этом году на этот раз она осталась на отметке 0,25%. Локально йена корректируется по отношению к доллару в ожидании роста ставки. Монетарная политика в стране расходится с поведением ФРС и ЕЦБ. Это связано с устойчивым нахождением инфляции выше целевых 2%.

Экономика Японии стагнирует, однако опережает потенциал. Стоит отметить улучшение доходов корпораций и настроений бизнеса. Внешние факторы несут преимущественно негативный характер. Торговые войны могут усилить инфляцию. В сочетании с замедлением цикла смягчения монетарной политики в США это будет способствовать продолжению долгосрочного тренда на рост пары USD/JPY.

Маловероятно, что он ускорится. На это указывает ситуация вокруг доллара на мировом рынке, в частности перспективы его паритета c евро. Пока вероятность реализации такого сценария явно ниже 50%.

Предлагаю посмотреть на графики пяти инструментов. Это рекорды и антирекорды года. Анализ графиков поможет принять решение о будущих инвестициях.

ЭсЭфАй (+161% c начала года)

Акции, показавшие в 2024 г. наибольший прирост на Мосбирже. ЭсЭфАй — диверсифицированный инвестиционный холдинг, который владеет и управляет активами из различных отраслей российской экономики. Среди крупных активов можно выделить лизинговую компанию Европлан (доля владения 87,5%), cтраховой дом ВСК (49%), М.Видео (10,4%).

Чистая прибыль ЭсЭфАй по РСБУ за 9 месяцев составила 17,7 млрд руб. Это втрое больше показателя за аналогичный период прошлого года. Доходы компании достигли 26,2 млрд руб., увеличившись за III квартал почти на 1 млрд руб. Управленческие расходы холдинга составили 1,6 млрд руб., из них 1,3 млрд — единовременные расходы, связанные с проведением IPO Европлана. Акции ЭсЭфАй характеризуются высокой дивидендной доходностью — 16,3% по итогам выплат за 9 месяцев 2024 г.

Индекс S&P Merval (+171% c начала года)

Аргентинский фондовый индекс — лидер на международном рынке акций в этом году. С начала января бумаги четырех компаний, входящих в его состав, прибавили больше 300%. Блеснули акции банков. С декабря 2022 г. ЦБ Аргентины снизил ключевую ставку со 126% до 32% на фоне ослабления инфляционных ожиданий. Одна из точек роста в отраслевом разрезе — литий. Из инфраструктурных новостей Argentine Stock Exchange сообщил о возможной коллаборации с Nasdaq Stock Exchange.

Природный газ (+30% c начала года)

Рост цен на энергоноситель в этом году связан с эффектом низкой базы. Для справки: общая тенденция связана с эффектом высокой базы, газ потерял более 70% стоимости после взлета 2022 г. на фоне возросших геополитических рисков. В перспективе ситуация может нормализоваться за счет изменения базы для сравнения.

По данным EIA, существуют два пика использования природного газа в году — летний и зимний. Повышенная потребность в энергоносителях зимой обусловлена отоплением частных жилых домов. На Северную Америку, Европу и Северную Азию приходится около 2/3 потребления природного газа. В этом сезоне вполне вероятна холодная зима. Стоит отметить повышенный спрос на газ со стороны энергетической отрасли США, а также рост потребления в Германии более чем на 3%.

Доходность 10-летних Treasuries (+23% за 3 месяца)

Доходность 10-летних казначейских облигаций развернулась наверх в сентябре на фоне роста экономики и рисков, связанных с выборами американского президента. При значении 4,5% на 19 декабря в качестве целевого ориентира можно обозначить 4,7%. Это взгляд на ситуацию с точки зрения технического анализа. Его подкрепляет победа Дональда Трампа в ходе президентских выборов США. Появились риски торговых войн. Инфляция в Штатах все еще сравнительно высокая. Возможно усиление инфляционных ожиданий.

Прогноз по ключевой ставке ФРС стал более консервативным. Его официально озвучили по итогам декабрьского заседания регулятора. ФРС ухудшила прогноз по ключевой ставке. Медианный прогноз Комитета по операциям на открытом рынке предполагает, что ставка опустится к концу 2025 г. до 3,9%, к концу 2026 г. — до 3,4%, к концу 2027 г. — до 3,1%. Сентябрьская оценка указывала на 3,4%, 2,9% и 2,9% соответственно.

Пара USD/JPY (+10% за 3 месяца)

Одной из причин ослабления японской йены стало усиление интереса к рискам. Общий тренд в паре USD/JPY — восходящий с 2021 г. Ситуацию усугубили результаты выборов президента США. Увеличения ставки Банка Японии в декабре не произошло: после двух этапов повышения в этом году на этот раз она осталась на отметке 0,25%. Локально йена корректируется по отношению к доллару в ожидании роста ставки. Монетарная политика в стране расходится с поведением ФРС и ЕЦБ. Это связано с устойчивым нахождением инфляции выше целевых 2%.

Экономика Японии стагнирует, однако опережает потенциал. Стоит отметить улучшение доходов корпораций и настроений бизнеса. Внешние факторы несут преимущественно негативный характер. Торговые войны могут усилить инфляцию. В сочетании с замедлением цикла смягчения монетарной политики в США это будет способствовать продолжению долгосрочного тренда на рост пары USD/JPY.

Маловероятно, что он ускорится. На это указывает ситуация вокруг доллара на мировом рынке, в частности перспективы его паритета c евро. Пока вероятность реализации такого сценария явно ниже 50%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба