11 февраля 2025 finversia.ru Лейбов Владислав

Рост ставок по кредитам и вкладам. Банки получили рекордную прибыль. Рост объемов вкладов. Кредитование замедляется при росте значения льготных госпрограмм. Объем проблемных активов банков пока удается контролировать. Санкционное давление на банки усиливается. Развитие финтеха снижает расходы банков и повышает качество услуг.

В 2024 году банковский сектор продолжил активное развитие вопреки непростым внешним условиям. Важным событием на финансовом рынке стало продолжение Банком России цикла повышения ставок с целью затормозить рост инфляции. Ключевая ставка за 2024 год возросла с 16% до 21% годовых. Банки повышали ставки по кредитам и вкладам, ориентируясь на решения Банка России.

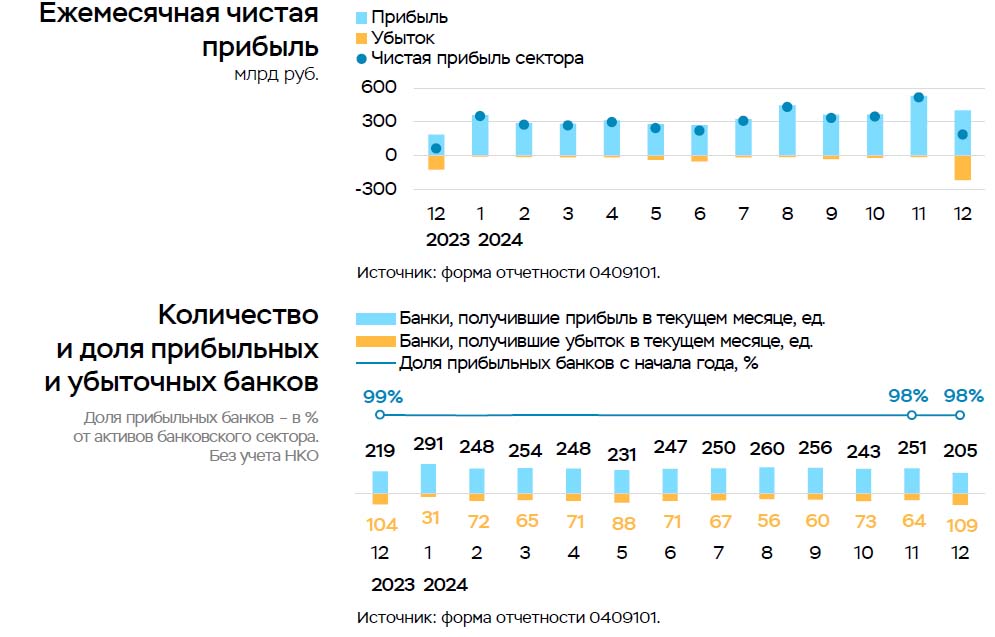

По итогам 2024 года банковскому сектору в целом удалось выйти на рекордную прибыль в размере 3,8 трлн. рублей. При этом сводная прибыль сектора составила 3,4 трлн. рублей из-за отрицательной переоценки ценных бумаг, которую банки отразили напрямую в капитале.

Такой выдающийся результат объясняется ростом объемов банковского бизнеса, ростом комиссионных доходов и низкими расходами на создание резервов по ссудам. Несмотря на рост ставок, маржа осталась достаточно высокой – 4,4%, а без учета результатов Сбербанка – 3,8%. Количество прибыльных банков по итогам 2024 года составило 205 или 65% от общего числа банков. На долю прибыльных банков приходилось 98% активов банковской системы страны, т.е. убыточными оказались в основном небольшие банки. Традиционно бОльшая часть прибыли заработана Сбербанком.

Согласно данным Банка России, за 2024 год объем портфеля ипотечных кредитов физлицам вырос на 13,4%, что ниже 34,5% за 2023 год, и составил 20,1 трлн. рублей. По объему выданных ипотечных кредитов результат 2024 года в размере 4,9 трлн. рублей на 40% ниже результатов 2023 года, однако сопоставим с объемами выдач 2020 и 2022 годов.

В начале 2024 года темпы выдач были ниже обычного, что объясняется рекордными показателями декабря 2023 года. Основное замедление выдач ипотеки произошло во 2-м полугодии 2024 года после завершения массово доступной программы льготной ипотеки и ужесточения условий программы семейной ипотеки. На льготные госпрограммы ипотеки приходилось 80% от всех выдач по итогам 1-го полугодия 2024 года. И даже во 2-м полугодии ссуды с господдержкой составляли более половины выдач ипотечных кредитов. Самой популярной во 2-м полугодии стала программа семейной ипотеки, ее доля в льготной ипотеке возросла до 90%. Доля проблемных ипотечных кредитов с просрочкой выше 90 дней пока остается на рекордно низком уровне – 0,8%, что, однако, выше доли просрочки на начало 2024 года (0,6%).

Портфель автокредитов вырос за 2024 года на рекордные 51,7%, до 2,6 трлн. рублей. В начале года дилеры продавали запасы автомобилей, а осенью спрос подогревали ожидания роста цен из-за повышения утилизационного сбора с 1 октября. Восстановлению выдачи автокредитов способствовали льготные программы от китайских автопроизводителей, доля китайских марок в выдачах автокредитов по новым автомобилям приближается к 50%.

Портфель необеспеченных потребкредитов за 2024 год вырос на 11,2% и составил 14,1 трлн. рублей. Период активного роста пришелся на середину года. Замедлению роста потребкредитования способствовали ужесточение ограничений Банка России в части выдачи ссуд заемщикам с высокой долговой нагрузкой и рост процентных ставок по кредитам. Активный рост показал сегмент кредитных карт, которые уже составляют 27% от размера портфеля необеспеченных ссуд. Ставки по кредитным картам и ранее были высоки, кроме того, россияне активно использовали льготные периоды по картам для оплаты текущих расходов. Доля проблемных потребкредитов возросла за 2024 год с 7,8% до 8,9% от размера портфеля, но все еще остается приемлемой.

Объем кредитов юрлицам за 2024 год вырос на 17,9% и составил 87,8 трлн. рублей. Более половины прироста приходится на сегменты, которые менее чувствительны к повышению ставок. Это продолжение кредитования уже запущенных инвестиционных программ и строительство жилья, где относительно низкие ставки кредитов сохраняются благодаря механизму проектного финансирования с использованием счетов эскроу. Идет девалютизация корпоративного кредитного портфеля за счет замещения валютных кредитов.

Компании в большинстве отраслей по-прежнему работают с прибылью, что позволяет им обслуживать кредиты по нынешним высоким ставкам. Однако у компаний с высокой долговой нагрузкой могут возникнуть трудности. Для предупреждения нарастания объемов проблемных кредитов Центробанк намерен ввести дополнительное регулирование кредитования банками компаний с высокой долговой нагрузкой.

По мнению Банка России, качество розничного и корпоративного кредитных портфелей банков пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Доля проблемных кредитов в корпоративном кредитовании составляла 3,8% от объема сводного кредитного портфеля, или 3,1 трлн. рублей. В розничном кредитовании доля проблемных кредитов составляла 4,6% или 1,7 трлн. рублей. За 2024 год доля проблемных корпоративных кредитов сократилась на 0,6 п.п., что связано с ростом объема портфеля. Доля проблемных розничных кредитов возросла на 0,5 п.п., что связано с постепенным вызреванием кредитов, выданных по высоким ставкам, а также с ростом просрочки по кредитам наличными. Значительная доля кредитов была реструктурирована банками, их качество еще предстоит выяснить.

Объем средств юрлиц в банках на конец 2024 года составил 61,3 трлн. рублей. Прирост средств юрлиц на счетах в банках за 2024 год составил 11,9%, что несколько ниже результатов 2023 года (14,7%). Основной приток средств отмечен у компаний-экспортеров и у исполнителей госконтрактов. Значительная часть прироста приходится на последний квартал года из-за бюджетных поступлений.

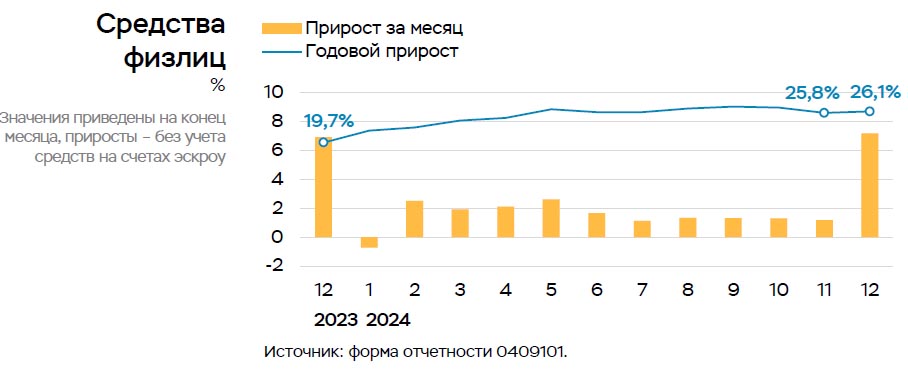

Остаток средств физлиц в банках за 2024 год возрос на 26,1% и составил 57,5 трлн. рублей. Это в 1,5 раза превышает прирост вкладов за 2023 год. Значительный приток средств обусловлен ростом социальных и бюджетных выплат, ростом доходов части россиян, а также возвратом наличных средств в банки на фоне высоких ставок по вкладам. Важным фактором роста стала капитализация части процентного дохода по вкладам. Кроме того, в декабре традиционно россияне разместили на депозиты часть средств, выплаченных компаниями в качестве премий за год. Продолжается снижение доли валютных остатков физлиц в банках из-за конвертации валюты в рубли и снятия наличной валюты в период отпусков.

По данным Банка России, запас рублевой и валютной ликвидности в банковской системе страны на конец 2024 года является достаточным. Но распределен запас ликвидности между банками неравномерно. Запас рублевой ликвидности составил 24,3 трлн. рублей, что достаточно для покрытия 21% всех клиентских средств в банках.

Объем капитала банковской системы составил по данным Банка России 17,5 трлн. рублей. За 224 год прирост капитала составил 2 трлн. рублей, что ниже годовой прибыли банковского сектора (3,8 трлн. рублей) из-за начисленных дивидендов и отрицательной переоценки ценных бумаг. Запас капитала составляет 7 трлн. рублей.

Созданный за последние годы запас прочности и масштабные меры поддержки Банка России позволили сгладить негативное воздействие на банковскую систему кризисного 2022 года. В 2023 году ситуация в банковском секторе страны стабилизировалась, возобновился рост важных направлений банковского бизнеса. В 2024 году этот процесс продолжился. Рост объемов кредитования в ряде секторов оказался столь быстрым, что Центробанк даже вынужден был ужесточать регулирование с целью не дать банкам наращивать кредитование предприятий и граждан с проблемным финансовым положением.

Попадание многих крупнейших российских банков под международные санкции затруднило для них проведение международных расчетов и ослабило позиции по ряду других направлений бизнеса. По словам главы Центробанка Эльвиры Набиуллиной, под санкциями к концу 2024 года находились 129 российских банков. Из системно значимых банков под санкции не попали только Юникредитбанк и Райффайзенбанк, но они всячески стараются сократить объемы бизнеса в России из-за требований регуляторов их материнских компаний.

Что касается перспектив банковского сектора на 2025 год, то важными задачами банкиров остаются работа с проблемными заемщиками и коррекция процентной политики с учетом изменяющихся процентных ставок на финансовом рынке. Банкирам придется столкнуться с ростом операционных расходов, необходимостью дальнейшей оптимизации бизнес процессов, необходимостью продолжения замещения зарубежных IT продуктов и техники решениями отечественных компаний. Все сложнее становится решать проблемы с международными расчетами, необходимыми для успешной работы крупнейших российских компаний. Важной задачей остается необходимость борьбы с мошенниками и повышение защищенности IT-систем банков от действий киберпреступников.

Хотя по банковской отчетности качество корпоративных кредитов пока не внушает опасений, далеко не все заемщики смогут успешно вести бизнес в условиях высоких процентных ставок, которые к тому же непредсказуемо меняются. Объем кредитов компаниям, платежеспособность которых может снизиться из-за высоких ставок, по мнению аналитиков АКРА достигает 3,5 трлн. рублей или 21% от размера капитала банковского сектора. Проблемы компаний закономерно отражаются и на финансовом положении их сотрудников, которым будет сложнее погашать полученные кредиты. В этих условиях банкам будет непросто продолжать активное наращивание объемов кредитных портфелей прежними темпами.

Дальнейшее развитие продолжат в 2025 году банковские финтех сервисы. Продолжится развитие Системы быстрых платежей. Продолжат развитие и уже привычные для россиян банковские сервисы дистанционного обслуживания. На 2-е полугодие 2025 года запланирован запуск массового использования россиянами расчетов цифровыми рублями.

Прибыль банков в 2025 году может быть ближе к среднегодовым показателям последних лет из-за необходимости списания части проблемных активов и снижения маржи. А для продолжения развития банковского сектора, конечно, необходим стабильный рост важнейших секторов российской экономики.

В 2024 году банковский сектор продолжил активное развитие вопреки непростым внешним условиям. Важным событием на финансовом рынке стало продолжение Банком России цикла повышения ставок с целью затормозить рост инфляции. Ключевая ставка за 2024 год возросла с 16% до 21% годовых. Банки повышали ставки по кредитам и вкладам, ориентируясь на решения Банка России.

По итогам 2024 года банковскому сектору в целом удалось выйти на рекордную прибыль в размере 3,8 трлн. рублей. При этом сводная прибыль сектора составила 3,4 трлн. рублей из-за отрицательной переоценки ценных бумаг, которую банки отразили напрямую в капитале.

Такой выдающийся результат объясняется ростом объемов банковского бизнеса, ростом комиссионных доходов и низкими расходами на создание резервов по ссудам. Несмотря на рост ставок, маржа осталась достаточно высокой – 4,4%, а без учета результатов Сбербанка – 3,8%. Количество прибыльных банков по итогам 2024 года составило 205 или 65% от общего числа банков. На долю прибыльных банков приходилось 98% активов банковской системы страны, т.е. убыточными оказались в основном небольшие банки. Традиционно бОльшая часть прибыли заработана Сбербанком.

Согласно данным Банка России, за 2024 год объем портфеля ипотечных кредитов физлицам вырос на 13,4%, что ниже 34,5% за 2023 год, и составил 20,1 трлн. рублей. По объему выданных ипотечных кредитов результат 2024 года в размере 4,9 трлн. рублей на 40% ниже результатов 2023 года, однако сопоставим с объемами выдач 2020 и 2022 годов.

В начале 2024 года темпы выдач были ниже обычного, что объясняется рекордными показателями декабря 2023 года. Основное замедление выдач ипотеки произошло во 2-м полугодии 2024 года после завершения массово доступной программы льготной ипотеки и ужесточения условий программы семейной ипотеки. На льготные госпрограммы ипотеки приходилось 80% от всех выдач по итогам 1-го полугодия 2024 года. И даже во 2-м полугодии ссуды с господдержкой составляли более половины выдач ипотечных кредитов. Самой популярной во 2-м полугодии стала программа семейной ипотеки, ее доля в льготной ипотеке возросла до 90%. Доля проблемных ипотечных кредитов с просрочкой выше 90 дней пока остается на рекордно низком уровне – 0,8%, что, однако, выше доли просрочки на начало 2024 года (0,6%).

Портфель автокредитов вырос за 2024 года на рекордные 51,7%, до 2,6 трлн. рублей. В начале года дилеры продавали запасы автомобилей, а осенью спрос подогревали ожидания роста цен из-за повышения утилизационного сбора с 1 октября. Восстановлению выдачи автокредитов способствовали льготные программы от китайских автопроизводителей, доля китайских марок в выдачах автокредитов по новым автомобилям приближается к 50%.

Портфель необеспеченных потребкредитов за 2024 год вырос на 11,2% и составил 14,1 трлн. рублей. Период активного роста пришелся на середину года. Замедлению роста потребкредитования способствовали ужесточение ограничений Банка России в части выдачи ссуд заемщикам с высокой долговой нагрузкой и рост процентных ставок по кредитам. Активный рост показал сегмент кредитных карт, которые уже составляют 27% от размера портфеля необеспеченных ссуд. Ставки по кредитным картам и ранее были высоки, кроме того, россияне активно использовали льготные периоды по картам для оплаты текущих расходов. Доля проблемных потребкредитов возросла за 2024 год с 7,8% до 8,9% от размера портфеля, но все еще остается приемлемой.

Объем кредитов юрлицам за 2024 год вырос на 17,9% и составил 87,8 трлн. рублей. Более половины прироста приходится на сегменты, которые менее чувствительны к повышению ставок. Это продолжение кредитования уже запущенных инвестиционных программ и строительство жилья, где относительно низкие ставки кредитов сохраняются благодаря механизму проектного финансирования с использованием счетов эскроу. Идет девалютизация корпоративного кредитного портфеля за счет замещения валютных кредитов.

Компании в большинстве отраслей по-прежнему работают с прибылью, что позволяет им обслуживать кредиты по нынешним высоким ставкам. Однако у компаний с высокой долговой нагрузкой могут возникнуть трудности. Для предупреждения нарастания объемов проблемных кредитов Центробанк намерен ввести дополнительное регулирование кредитования банками компаний с высокой долговой нагрузкой.

По мнению Банка России, качество розничного и корпоративного кредитных портфелей банков пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Доля проблемных кредитов в корпоративном кредитовании составляла 3,8% от объема сводного кредитного портфеля, или 3,1 трлн. рублей. В розничном кредитовании доля проблемных кредитов составляла 4,6% или 1,7 трлн. рублей. За 2024 год доля проблемных корпоративных кредитов сократилась на 0,6 п.п., что связано с ростом объема портфеля. Доля проблемных розничных кредитов возросла на 0,5 п.п., что связано с постепенным вызреванием кредитов, выданных по высоким ставкам, а также с ростом просрочки по кредитам наличными. Значительная доля кредитов была реструктурирована банками, их качество еще предстоит выяснить.

Объем средств юрлиц в банках на конец 2024 года составил 61,3 трлн. рублей. Прирост средств юрлиц на счетах в банках за 2024 год составил 11,9%, что несколько ниже результатов 2023 года (14,7%). Основной приток средств отмечен у компаний-экспортеров и у исполнителей госконтрактов. Значительная часть прироста приходится на последний квартал года из-за бюджетных поступлений.

Остаток средств физлиц в банках за 2024 год возрос на 26,1% и составил 57,5 трлн. рублей. Это в 1,5 раза превышает прирост вкладов за 2023 год. Значительный приток средств обусловлен ростом социальных и бюджетных выплат, ростом доходов части россиян, а также возвратом наличных средств в банки на фоне высоких ставок по вкладам. Важным фактором роста стала капитализация части процентного дохода по вкладам. Кроме того, в декабре традиционно россияне разместили на депозиты часть средств, выплаченных компаниями в качестве премий за год. Продолжается снижение доли валютных остатков физлиц в банках из-за конвертации валюты в рубли и снятия наличной валюты в период отпусков.

По данным Банка России, запас рублевой и валютной ликвидности в банковской системе страны на конец 2024 года является достаточным. Но распределен запас ликвидности между банками неравномерно. Запас рублевой ликвидности составил 24,3 трлн. рублей, что достаточно для покрытия 21% всех клиентских средств в банках.

Объем капитала банковской системы составил по данным Банка России 17,5 трлн. рублей. За 224 год прирост капитала составил 2 трлн. рублей, что ниже годовой прибыли банковского сектора (3,8 трлн. рублей) из-за начисленных дивидендов и отрицательной переоценки ценных бумаг. Запас капитала составляет 7 трлн. рублей.

Созданный за последние годы запас прочности и масштабные меры поддержки Банка России позволили сгладить негативное воздействие на банковскую систему кризисного 2022 года. В 2023 году ситуация в банковском секторе страны стабилизировалась, возобновился рост важных направлений банковского бизнеса. В 2024 году этот процесс продолжился. Рост объемов кредитования в ряде секторов оказался столь быстрым, что Центробанк даже вынужден был ужесточать регулирование с целью не дать банкам наращивать кредитование предприятий и граждан с проблемным финансовым положением.

Попадание многих крупнейших российских банков под международные санкции затруднило для них проведение международных расчетов и ослабило позиции по ряду других направлений бизнеса. По словам главы Центробанка Эльвиры Набиуллиной, под санкциями к концу 2024 года находились 129 российских банков. Из системно значимых банков под санкции не попали только Юникредитбанк и Райффайзенбанк, но они всячески стараются сократить объемы бизнеса в России из-за требований регуляторов их материнских компаний.

Что касается перспектив банковского сектора на 2025 год, то важными задачами банкиров остаются работа с проблемными заемщиками и коррекция процентной политики с учетом изменяющихся процентных ставок на финансовом рынке. Банкирам придется столкнуться с ростом операционных расходов, необходимостью дальнейшей оптимизации бизнес процессов, необходимостью продолжения замещения зарубежных IT продуктов и техники решениями отечественных компаний. Все сложнее становится решать проблемы с международными расчетами, необходимыми для успешной работы крупнейших российских компаний. Важной задачей остается необходимость борьбы с мошенниками и повышение защищенности IT-систем банков от действий киберпреступников.

Хотя по банковской отчетности качество корпоративных кредитов пока не внушает опасений, далеко не все заемщики смогут успешно вести бизнес в условиях высоких процентных ставок, которые к тому же непредсказуемо меняются. Объем кредитов компаниям, платежеспособность которых может снизиться из-за высоких ставок, по мнению аналитиков АКРА достигает 3,5 трлн. рублей или 21% от размера капитала банковского сектора. Проблемы компаний закономерно отражаются и на финансовом положении их сотрудников, которым будет сложнее погашать полученные кредиты. В этих условиях банкам будет непросто продолжать активное наращивание объемов кредитных портфелей прежними темпами.

Дальнейшее развитие продолжат в 2025 году банковские финтех сервисы. Продолжится развитие Системы быстрых платежей. Продолжат развитие и уже привычные для россиян банковские сервисы дистанционного обслуживания. На 2-е полугодие 2025 года запланирован запуск массового использования россиянами расчетов цифровыми рублями.

Прибыль банков в 2025 году может быть ближе к среднегодовым показателям последних лет из-за необходимости списания части проблемных активов и снижения маржи. А для продолжения развития банковского сектора, конечно, необходим стабильный рост важнейших секторов российской экономики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба