Модель Gold Return Attribution Model (GRAM) является одним из рабочих инструментов Всемирного совета по золоту (World Gold Council – WGC). GRAM используется преимущественно для того, чтобы объяснить влияние тех или иных факторов на цену на золото. Между тем, GRAM не предназначена для прогнозирования поведения цены. Для этого у WGC существует отдельная модель Quаrum, которая является сценарной и на которую WGC опирается, при долгосрочном прогнозировании цены.

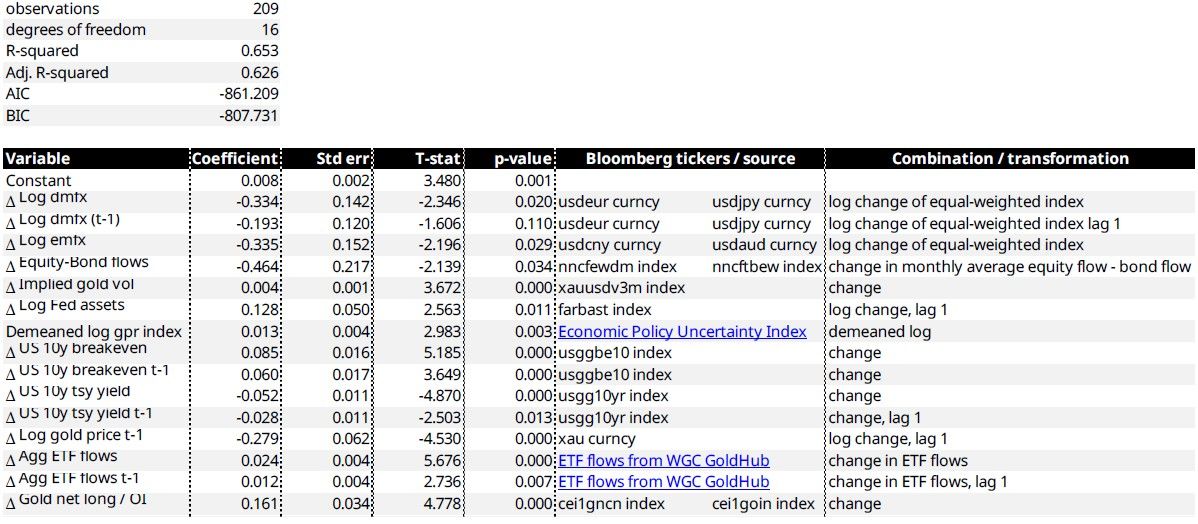

GRAM – это многофакторная регрессионная модель с 16 степенями свободы и коэффициентом детерминации (R2) равным 0,65, что означает, что модель можно признать приемлемой.

Статистика модели GRAM, источники переменных и преобразования

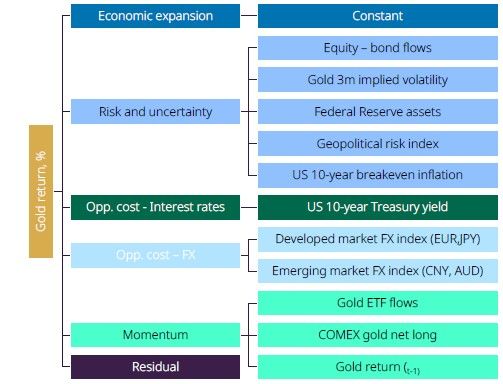

По мнению WGC, цена на золото на мировом рынке зависит от следующих факторов:

Экономическое расширение, определяемое WGC в качестве константы.

Риски и неопределенности. WGC измеряет данный показатель по пяти факторам: аллокация в акции/облигации, 3-х месячная подразумеваемая волатильность цены на золото, активы ФРС, индекс геополитических рисков, инфляционные ожидания.

Процентные ставки. World Gold Council меряет этот показатель через номинальную доходность по 10-летним UST.

Foreign Exchange. Здесь моделируется зависимость золота от курса доллара США. Напомним, что распространено мнение, что цена на золото имеет обратную корреляцию с курсом доллара США. На практике эта зависимость достаточно условна, возникает не всегда и не со всеми валютными парами. WGC условно делит данный фактор на два: валютные пары развитых рынков (EUR, JPY) и развивающихся рынков (AUD, CNY).

Momentum. Это фактор аллокации в золотые ETF, количество открытых длинных позиций на золотые контракты на COMEX, а также доходность золота за предыдущий период.

Остаточный фактор. Это тот фактор, который влияет на цену на золото, но который не относится ко всем вышеперечисленным.

Модель GRAM, источники переменных и преобразования

Экономическое расширение. Константа WGC

WGC считает, что одним из ключевых факторов, который оказывает влияние на цену на золото является доход в долгосрочной перспективе. Он определяется в мат. модели константой, который приписывается фактором дохода и благосостояния. В дальнейшем мы будем рассматривать для анализа период с 2010 по 2024 г. На этом периоде константа WGC составляла 1,26.

Риски и неопределенности

WGC включает в данный раздел наибольшее количество переменных.

Аллокация в акции и облигации (корреляция отрицательная)

WGC исследует зависимость цены на золото от аллокации в различные классы активов. Традиционно считается, что при благоприятных рыночных условиях инвесторы склонны увеличивать свои риски, соответственно происходит движение средств из более традиционных бондов в рискованные акции. Это должно отрицательно влиять на цену на золото. Соответственно, обратное движение должно приводить к росту цены на золото и падению доходности бондов.

В нашем исследовании мы видим, что в долгосрочной перспективе обнаруживается несколько иная зависимость: цена на золото положительно коррелирует с индексом S&P500. Так, за период с 2010 по 2024 гг. корреляция цены на золото и индексом S&P500 составила 75%.

Корреляция между индексом S&P500 (синяя линия) и ценой на золото (сиреневая линия) на участке с 2010 г. по н.в.

По мнению WGС, наблюдается также положительная корреляция между ценой на золото и 3-х месячной подразумеваемой волатильностью на золото. Логика WGC следующая: волатильность в основном связана с отрицательной доходностью традиционных активов и, следовательно, обычно связана с риском. Волатильность рынка очень часто заразительна. Более высокая ожидаемая волатильность в рисковых активах часто подпитывает ожидаемые показатели волатильности в других активах, включая золото.

Следующим фактором, который может влиять на цену на золото, по мнению WGC, становится баланс Федерального резерва США. Корреляция между ценой и активами положительна. Нами проведена проверка за период с 2010 по 2024 гг., в соответствии с которым, действительно корреляция между активами Федерального резерва и ценой на золото составила 65% (довольно высоко).

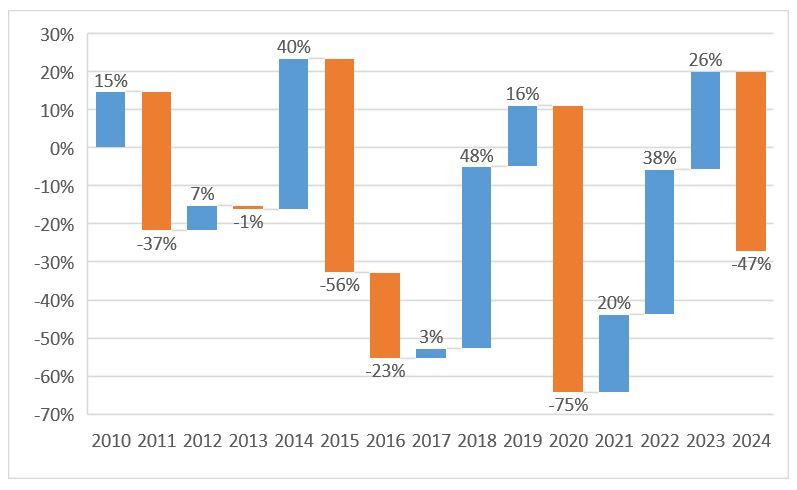

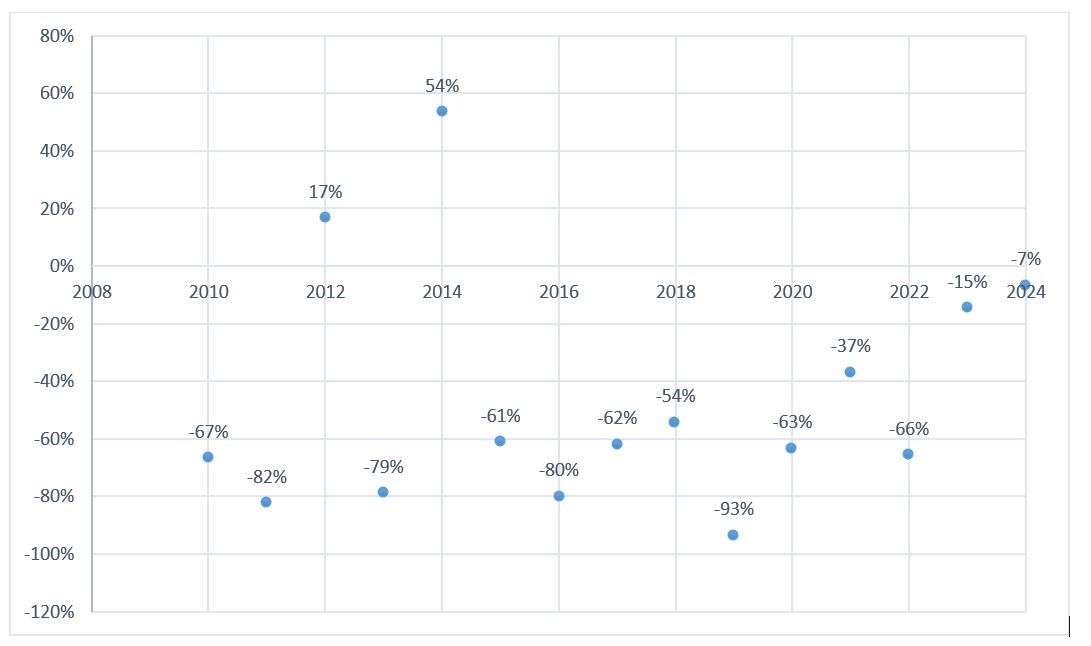

Индекс геополитических рисков (GPR index), созданный Дарио Калдара и Маттео Яковиелло, отражает ситуацию с напряженностью на основе анализа данных газетных статей. Поскольку золото традиционно считается активом-защитником, которое в т.ч. используется и для хеджирования геополитической неопределенности, логично, что роста индекса должен коррелировать с ценой на золото[1]. Действительно, согласно нашей оценке, если рассматривать общую корреляцию между GPR и ценой на золото за период с 2010 по 2024 гг., то корреляция составляет всего 26%, что не очень высоко.

Корреляция между GPR Index и ценой на золото за период с 2010 по 2024 гг.

Нужно отметить, что корреляция между ценой и GPR была достаточно высокой в 2014 г., 2018 г., а также за период с 2021 по 2023 гг. В прошлом 2024 г. корреляция составила -47%.

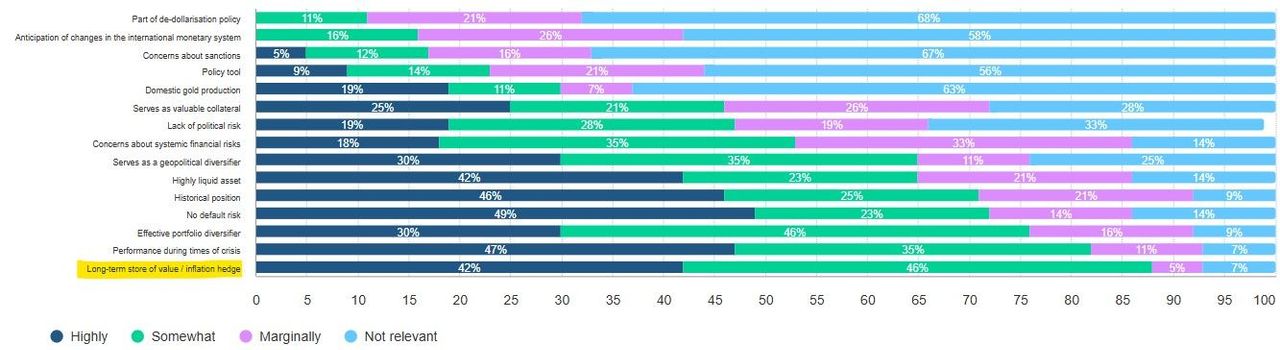

Следующий показатель, который WGC считает важным – это инфляционные ожидания в США. Причина заключается в том, что золото рассматривается не только в качестве актива, хеджирующего геополитические риски, но и актива, который хеджирует риски инфляции. В исследовании WGC за 2024 г. о причинах приобретения и удержания позиций в золоте центральные банки стран, участвующих в опросе, сообщили, что для них данная причина является одной из наиболее важных.

Основные причины пополнения резерва и удержания позиций по золоту

Инфляционные ожидания рассчитывает Федеральный Резервный Банк Сент-Луиса.

Мы вновь провели оценку корреляции движения цены на золото и инфляционных ожиданий. Коэффициент корреляции за 15 лет составил 40%.

Процентные ставки

Зависимость цены на золото от процентной ставки США измеряется WGC при помощи доходности на классические 10-летние UST. Зависимость цены от ставки в модели GRAM от WGC отрицательна.

В соответствии с нашей оценкой, за период с 2010 по 2024 гг. коэффициент корреляции между доходностью по 10-летним облигациям и ценой на золото была даже положительна и составила 25%.

Вместе с тем, необходимо признать, что в отдельные периоды коэффициент корреляции между ценой на золото и доходностью 10-летних UST был достаточно низко. Так, например, коэффициент корреляции трижды (в 2011, 2016 и 2019 гг.) падал ниже 0,8. В 2015, 2017, 2020, 2022 коэффициент корреляции был ниже 0,6.

Корреляция между ценой на золото и доходностью 10Y UST

В 2012, 2014, 2023 и 2024 г. сильная корреляция либо вообще отсутствовала, либо даже была положительной, что говорит о том, что за этот период цена на золото, по всей видимости, в гораздо меньшей степени реагировала на изменение процентной ставки, а в фокусе внимания рынка были другие факторы.

Foreign Exchange

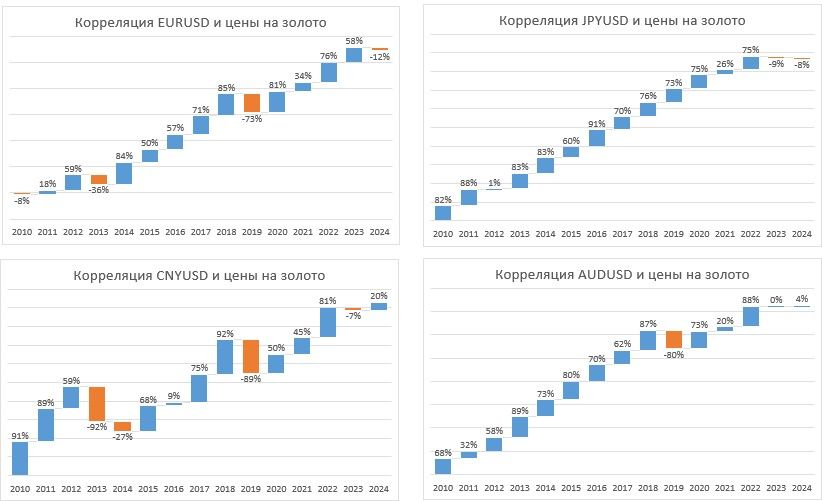

WGC рассматривает в модели зависимость золота от курса доллара США. В GRAM используются 4 валютные пары, две из которых WGC относит к развитым рынкам (DM) – это пары EURUSD и JPYUSD, а две валютные пары к рынкам развивающимся (EM) – это CNYUSD и AUDUSD. Мы намеренно используем именно такие пары, где доллар США стоит на втором месте, т.е. является котируемой валютой. В модели GRAM WGC использует USD в качестве базовой валюты. Таким образом, по логике модели GRAM зависимость с ценой на золото этих валютных пар должна быть обратной. В нашем исследовании мы проводим оценку, в которой, если исследовать исключительно поведение доллара США и его корреляцию с ценой на золото, то зависимость между нашими валютными парами и ценой на золото должна быть прямой. Например, рост EURUSD должен положительно коррелировать с ценой на золото, т.к. рост пары означает, что доллар США снижается, а золото при этом должно расти.

На практике зависимость может быть различной и определяться риск-факторами на рынке. В отдельные периоды доллар США может положительно коррелировать с ценой на золото. В другие периоды корреляция может быть достаточно сильно отрицательной. Например, в текущем 2025 г. на момент написания данной статьи отрицательная корреляция между долларом США и ценой на золото превышает 0,7.

Также нужно отметить, что некоторые валюты могут восприниматься рынком в качестве валют-убежищ. Например, к такой валюте можно отнести JPY. Т.е. эта валюта должна по этой логике коррелировать с ценой на золото. Как мы покажем далее такая корреляция наблюдается далеко не всегда.

По нашей оценке, за последние 15 лет коэффициент корреляции цены на золото и EURUSD составляет -27%. При этом мы видим, что в отдельные периоды корреляция достигала 80% и более.

Корреляция с JPYUSD составила за 15 лет -34%. Декомпозиция же в разбивке по годам показывает, что в отдельные периоды корреляция была очень сильной и достигала 80-90%.

Корреляция цены на золото и валютной пары CNYUSD составила -43%. Это, пожалуй, один из наиболее спорных факторов, включенных в модель, т.к. волатильность корреляции очень высока. Например, в 2018 г. CNY демонстрировал почти полную корреляцию с ценой на золото, а коэффициент корреляции стремился к 1. Годом позднее корреляция стала глубоко отрицательной (-89%).

Корреляция с AUDUSD составила -27%. Довольно сильная положительная корреляция между ценой на золото и активом наблюдалась с 2013 по 2018 гг. В последние 2 года коэффициент корреляции стремится к нулю.

Коэффициенты корреляции цены на золото с валютными парами EURUSD, JPYUSD, CNYUSD, AUDUSD за период с 2010 по 2024 гг.

В нашем исследовании мы рассматривали ещё одну валютную пару CHFUSD, корреляция с которой у цены на золото за последние 15 лет составила более 60%. Причина, на наш взгляд, заключается, в том, что, как и золото, швейцарский франк достаточно длительное время выступал в качестве актива-защитника. Таким образом, в кризисные периоды наблюдалась аллокация как в золото, так и в CHF.

Momentum

В своей модели GRAM WGC определяет зависимость цены на золото от притока в золотые ETF, длинные позиции на бирже COMEX, а также доходностью золота. Логика данного фактора подразумевает, что, во-первых, существует фактор возврата цены к среднему значению. Таким образом, чем больше цена отклонилась от средней, тем выше шансы движения цены в противоположном направлении. Во-вторых, цена на золото зависит от ситуации с т.н. «бумажным» золотом, т.е. с ситуацией на рынке COMEX. Наконец, на цену влияет аллокация в т.н. золотые ETF.

Касательно последнего фактора, то мы, например, видим, что зависимость между спросом на акции ETF и ценой на золото также не носит абсолютно линейного характера. В частности, в 2024 г. корреляция между спросом на ETF и ценой на золото была достаточно высокой и составила 74%. Вместе с тем, в отдельные периоды за исследуемый нами промежуток времени с 2010 по 2024 гг. эта корреляция была отрицательна. Например, так было в 2010, 2013, 2017 и 2020 гг.

Коэффициент корреляции цены на золото и спроса на акции ETF фондов за период с 2010 по 2024 гг.

Достаточно интересно, но в модели GRAM не предусмотрена оценка цены на золото, в зависимости от ситуации с общим спросом на металл. Между тем, согласно нашим данным за период с 2010 по 2024 гг. коэффициент корреляции между изменением общего спроса и ценой на золото приближался к 0,5, т.е. был относительно высоким.

Отдельного комментария заслуживает оценка зависимости между ценой на золото и спросом на него центральных банков, т.к. в последнее время эта тема становится очень популярной. Действительно, если мы взглянем на спрос на золото со стороны ЦБ, то за период с 2010 по 2014 гг. средний спрос составлял всего 117 т. За последующие 10 лет средний спрос вырос и превысил 160 т. При этом достаточно заметное увеличение спроса произошло за период со 2П 2023 г. по конец 2024 г. (средний спрос превысил 270 т.). Вместе с тем, коэффициент корреляции между ценой на золото и спросом со стороны центральных банков стран за прошедшие 15 лет составил почти 0,4.

Остаточный фактор (Residual)

Остаточный фактор модели GRAM – это некая погрешность. Тот фактор, который не может быть объяснен, но который тем не менее воздействует при этом на рынок.

Выводы

Модель GRAM позволяет оценить степень воздействия на цену на золото определенных факторов. При этом, по нашей оценке, не все из них являются релевантными.

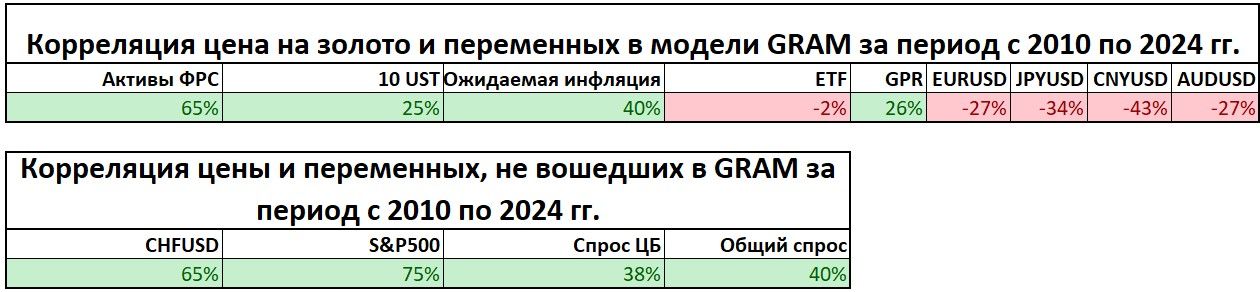

В таблице представлена корреляция между ценой на золото и теми факторами, которые представлены в модели GRAM, а также добавлены активы, не учтенные моделью (CHFUSD, S&P500, спрос ЦБ и общий спрос) за последние 15 лет.

По нашему мнению, отсутствие этих факторов в модели является скорее ее недостатком. Так, в модель GRAM не включено влияние на цену на золото ситуации на американском фондовом рынке, движение валютной пары CHFUSD, а также изменение общего спроса на золото.

Как можно заметить наибольшая положительная корреляция наблюдалась между ценой и активами ФРС, CHFUSD и индексом S&P500. Отрицательная корреляция наблюдалась преимущественно между ценой на золото и валютными парами на Forex.

Модель GRAM затруднительно использовать в прогностических целях, т.к. при таком количестве переменных дать оценку будущего влияния на цену весьма сложно. Нужно отметить, что World Gold Council не претендовал на это, а постарался построить больше информирующую, нежели прогностическую модель.

GRAM – это многофакторная регрессионная модель с 16 степенями свободы и коэффициентом детерминации (R2) равным 0,65, что означает, что модель можно признать приемлемой.

Статистика модели GRAM, источники переменных и преобразования

По мнению WGC, цена на золото на мировом рынке зависит от следующих факторов:

Экономическое расширение, определяемое WGC в качестве константы.

Риски и неопределенности. WGC измеряет данный показатель по пяти факторам: аллокация в акции/облигации, 3-х месячная подразумеваемая волатильность цены на золото, активы ФРС, индекс геополитических рисков, инфляционные ожидания.

Процентные ставки. World Gold Council меряет этот показатель через номинальную доходность по 10-летним UST.

Foreign Exchange. Здесь моделируется зависимость золота от курса доллара США. Напомним, что распространено мнение, что цена на золото имеет обратную корреляцию с курсом доллара США. На практике эта зависимость достаточно условна, возникает не всегда и не со всеми валютными парами. WGC условно делит данный фактор на два: валютные пары развитых рынков (EUR, JPY) и развивающихся рынков (AUD, CNY).

Momentum. Это фактор аллокации в золотые ETF, количество открытых длинных позиций на золотые контракты на COMEX, а также доходность золота за предыдущий период.

Остаточный фактор. Это тот фактор, который влияет на цену на золото, но который не относится ко всем вышеперечисленным.

Модель GRAM, источники переменных и преобразования

Экономическое расширение. Константа WGC

WGC считает, что одним из ключевых факторов, который оказывает влияние на цену на золото является доход в долгосрочной перспективе. Он определяется в мат. модели константой, который приписывается фактором дохода и благосостояния. В дальнейшем мы будем рассматривать для анализа период с 2010 по 2024 г. На этом периоде константа WGC составляла 1,26.

Риски и неопределенности

WGC включает в данный раздел наибольшее количество переменных.

Аллокация в акции и облигации (корреляция отрицательная)

WGC исследует зависимость цены на золото от аллокации в различные классы активов. Традиционно считается, что при благоприятных рыночных условиях инвесторы склонны увеличивать свои риски, соответственно происходит движение средств из более традиционных бондов в рискованные акции. Это должно отрицательно влиять на цену на золото. Соответственно, обратное движение должно приводить к росту цены на золото и падению доходности бондов.

В нашем исследовании мы видим, что в долгосрочной перспективе обнаруживается несколько иная зависимость: цена на золото положительно коррелирует с индексом S&P500. Так, за период с 2010 по 2024 гг. корреляция цены на золото и индексом S&P500 составила 75%.

Корреляция между индексом S&P500 (синяя линия) и ценой на золото (сиреневая линия) на участке с 2010 г. по н.в.

По мнению WGС, наблюдается также положительная корреляция между ценой на золото и 3-х месячной подразумеваемой волатильностью на золото. Логика WGC следующая: волатильность в основном связана с отрицательной доходностью традиционных активов и, следовательно, обычно связана с риском. Волатильность рынка очень часто заразительна. Более высокая ожидаемая волатильность в рисковых активах часто подпитывает ожидаемые показатели волатильности в других активах, включая золото.

Следующим фактором, который может влиять на цену на золото, по мнению WGC, становится баланс Федерального резерва США. Корреляция между ценой и активами положительна. Нами проведена проверка за период с 2010 по 2024 гг., в соответствии с которым, действительно корреляция между активами Федерального резерва и ценой на золото составила 65% (довольно высоко).

Индекс геополитических рисков (GPR index), созданный Дарио Калдара и Маттео Яковиелло, отражает ситуацию с напряженностью на основе анализа данных газетных статей. Поскольку золото традиционно считается активом-защитником, которое в т.ч. используется и для хеджирования геополитической неопределенности, логично, что роста индекса должен коррелировать с ценой на золото[1]. Действительно, согласно нашей оценке, если рассматривать общую корреляцию между GPR и ценой на золото за период с 2010 по 2024 гг., то корреляция составляет всего 26%, что не очень высоко.

Корреляция между GPR Index и ценой на золото за период с 2010 по 2024 гг.

Нужно отметить, что корреляция между ценой и GPR была достаточно высокой в 2014 г., 2018 г., а также за период с 2021 по 2023 гг. В прошлом 2024 г. корреляция составила -47%.

Следующий показатель, который WGC считает важным – это инфляционные ожидания в США. Причина заключается в том, что золото рассматривается не только в качестве актива, хеджирующего геополитические риски, но и актива, который хеджирует риски инфляции. В исследовании WGC за 2024 г. о причинах приобретения и удержания позиций в золоте центральные банки стран, участвующих в опросе, сообщили, что для них данная причина является одной из наиболее важных.

Основные причины пополнения резерва и удержания позиций по золоту

Инфляционные ожидания рассчитывает Федеральный Резервный Банк Сент-Луиса.

Мы вновь провели оценку корреляции движения цены на золото и инфляционных ожиданий. Коэффициент корреляции за 15 лет составил 40%.

Процентные ставки

Зависимость цены на золото от процентной ставки США измеряется WGC при помощи доходности на классические 10-летние UST. Зависимость цены от ставки в модели GRAM от WGC отрицательна.

В соответствии с нашей оценкой, за период с 2010 по 2024 гг. коэффициент корреляции между доходностью по 10-летним облигациям и ценой на золото была даже положительна и составила 25%.

Вместе с тем, необходимо признать, что в отдельные периоды коэффициент корреляции между ценой на золото и доходностью 10-летних UST был достаточно низко. Так, например, коэффициент корреляции трижды (в 2011, 2016 и 2019 гг.) падал ниже 0,8. В 2015, 2017, 2020, 2022 коэффициент корреляции был ниже 0,6.

Корреляция между ценой на золото и доходностью 10Y UST

В 2012, 2014, 2023 и 2024 г. сильная корреляция либо вообще отсутствовала, либо даже была положительной, что говорит о том, что за этот период цена на золото, по всей видимости, в гораздо меньшей степени реагировала на изменение процентной ставки, а в фокусе внимания рынка были другие факторы.

Foreign Exchange

WGC рассматривает в модели зависимость золота от курса доллара США. В GRAM используются 4 валютные пары, две из которых WGC относит к развитым рынкам (DM) – это пары EURUSD и JPYUSD, а две валютные пары к рынкам развивающимся (EM) – это CNYUSD и AUDUSD. Мы намеренно используем именно такие пары, где доллар США стоит на втором месте, т.е. является котируемой валютой. В модели GRAM WGC использует USD в качестве базовой валюты. Таким образом, по логике модели GRAM зависимость с ценой на золото этих валютных пар должна быть обратной. В нашем исследовании мы проводим оценку, в которой, если исследовать исключительно поведение доллара США и его корреляцию с ценой на золото, то зависимость между нашими валютными парами и ценой на золото должна быть прямой. Например, рост EURUSD должен положительно коррелировать с ценой на золото, т.к. рост пары означает, что доллар США снижается, а золото при этом должно расти.

На практике зависимость может быть различной и определяться риск-факторами на рынке. В отдельные периоды доллар США может положительно коррелировать с ценой на золото. В другие периоды корреляция может быть достаточно сильно отрицательной. Например, в текущем 2025 г. на момент написания данной статьи отрицательная корреляция между долларом США и ценой на золото превышает 0,7.

Также нужно отметить, что некоторые валюты могут восприниматься рынком в качестве валют-убежищ. Например, к такой валюте можно отнести JPY. Т.е. эта валюта должна по этой логике коррелировать с ценой на золото. Как мы покажем далее такая корреляция наблюдается далеко не всегда.

По нашей оценке, за последние 15 лет коэффициент корреляции цены на золото и EURUSD составляет -27%. При этом мы видим, что в отдельные периоды корреляция достигала 80% и более.

Корреляция с JPYUSD составила за 15 лет -34%. Декомпозиция же в разбивке по годам показывает, что в отдельные периоды корреляция была очень сильной и достигала 80-90%.

Корреляция цены на золото и валютной пары CNYUSD составила -43%. Это, пожалуй, один из наиболее спорных факторов, включенных в модель, т.к. волатильность корреляции очень высока. Например, в 2018 г. CNY демонстрировал почти полную корреляцию с ценой на золото, а коэффициент корреляции стремился к 1. Годом позднее корреляция стала глубоко отрицательной (-89%).

Корреляция с AUDUSD составила -27%. Довольно сильная положительная корреляция между ценой на золото и активом наблюдалась с 2013 по 2018 гг. В последние 2 года коэффициент корреляции стремится к нулю.

Коэффициенты корреляции цены на золото с валютными парами EURUSD, JPYUSD, CNYUSD, AUDUSD за период с 2010 по 2024 гг.

В нашем исследовании мы рассматривали ещё одну валютную пару CHFUSD, корреляция с которой у цены на золото за последние 15 лет составила более 60%. Причина, на наш взгляд, заключается, в том, что, как и золото, швейцарский франк достаточно длительное время выступал в качестве актива-защитника. Таким образом, в кризисные периоды наблюдалась аллокация как в золото, так и в CHF.

Momentum

В своей модели GRAM WGC определяет зависимость цены на золото от притока в золотые ETF, длинные позиции на бирже COMEX, а также доходностью золота. Логика данного фактора подразумевает, что, во-первых, существует фактор возврата цены к среднему значению. Таким образом, чем больше цена отклонилась от средней, тем выше шансы движения цены в противоположном направлении. Во-вторых, цена на золото зависит от ситуации с т.н. «бумажным» золотом, т.е. с ситуацией на рынке COMEX. Наконец, на цену влияет аллокация в т.н. золотые ETF.

Касательно последнего фактора, то мы, например, видим, что зависимость между спросом на акции ETF и ценой на золото также не носит абсолютно линейного характера. В частности, в 2024 г. корреляция между спросом на ETF и ценой на золото была достаточно высокой и составила 74%. Вместе с тем, в отдельные периоды за исследуемый нами промежуток времени с 2010 по 2024 гг. эта корреляция была отрицательна. Например, так было в 2010, 2013, 2017 и 2020 гг.

Коэффициент корреляции цены на золото и спроса на акции ETF фондов за период с 2010 по 2024 гг.

Достаточно интересно, но в модели GRAM не предусмотрена оценка цены на золото, в зависимости от ситуации с общим спросом на металл. Между тем, согласно нашим данным за период с 2010 по 2024 гг. коэффициент корреляции между изменением общего спроса и ценой на золото приближался к 0,5, т.е. был относительно высоким.

Отдельного комментария заслуживает оценка зависимости между ценой на золото и спросом на него центральных банков, т.к. в последнее время эта тема становится очень популярной. Действительно, если мы взглянем на спрос на золото со стороны ЦБ, то за период с 2010 по 2014 гг. средний спрос составлял всего 117 т. За последующие 10 лет средний спрос вырос и превысил 160 т. При этом достаточно заметное увеличение спроса произошло за период со 2П 2023 г. по конец 2024 г. (средний спрос превысил 270 т.). Вместе с тем, коэффициент корреляции между ценой на золото и спросом со стороны центральных банков стран за прошедшие 15 лет составил почти 0,4.

Остаточный фактор (Residual)

Остаточный фактор модели GRAM – это некая погрешность. Тот фактор, который не может быть объяснен, но который тем не менее воздействует при этом на рынок.

Выводы

Модель GRAM позволяет оценить степень воздействия на цену на золото определенных факторов. При этом, по нашей оценке, не все из них являются релевантными.

В таблице представлена корреляция между ценой на золото и теми факторами, которые представлены в модели GRAM, а также добавлены активы, не учтенные моделью (CHFUSD, S&P500, спрос ЦБ и общий спрос) за последние 15 лет.

По нашему мнению, отсутствие этих факторов в модели является скорее ее недостатком. Так, в модель GRAM не включено влияние на цену на золото ситуации на американском фондовом рынке, движение валютной пары CHFUSD, а также изменение общего спроса на золото.

Как можно заметить наибольшая положительная корреляция наблюдалась между ценой и активами ФРС, CHFUSD и индексом S&P500. Отрицательная корреляция наблюдалась преимущественно между ценой на золото и валютными парами на Forex.

Модель GRAM затруднительно использовать в прогностических целях, т.к. при таком количестве переменных дать оценку будущего влияния на цену весьма сложно. Нужно отметить, что World Gold Council не претендовал на это, а постарался построить больше информирующую, нежели прогностическую модель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба