ЦБ понимает количественное смягчение узко. При этом он игнорирует собственный позитивный опыт 1999-2008 и 2022 годов. Это мешает ускорению экономического роста в России.

ЦБ понимает количественное смягчение узко

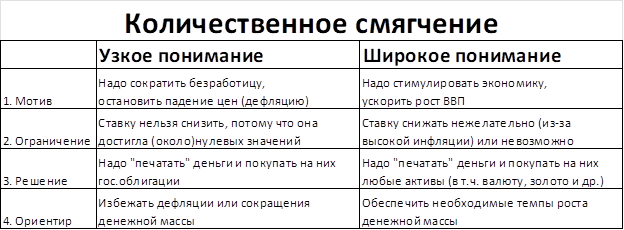

В понимании ЦБ* количественное смягчение (КС) возможно, когда ставки уже опустились до нулевой отметки и дальше их снижать нет смысла.

И тогда ЦБ может начинать покупать активы (например, государственные облигации), что и будет количественным смягчением.

Но при этом ЦБ видит в этом столько негативных моментов, что очевидно не собирается количественное смягчение применять.

С точки зрения теории реальных денег

Более широкий взгляд позволяет увидеть, что покупка Банком России иностранных активов в 1999-2008 годах тоже была масштабным количественным смягчением. ЦБ тогда купил активов на 600 млрд. долларов. В экономику влилась эквивалентная сумма в рублях, что и было главным драйвером экономического роста в те годы.

Важно – в узкое понимание КС действия ЦБ в 1999-2008 годах не вписываются.

– Ставка тогда была далека от нулевой;

– Покупались не государственные облигации, а валюта.

Получается, что количественное смягчение можно проводить и при высокой ставке, если высокая ставка нужна для контроля над инфляцией, например.

И покупать в ходе смягчения можно не только государственные или корпоративные облигации, но и валюту, золото и любые другие активы.

Резюме

ЦБ понимает количественное смягчение узко. Он не учитывает свой собственный опыт 1999-2008 годов как количественное смягчение.

Именно это мешает ускорению экономического роста в России.

P.S.

Одним из последних примеров количественного смягчения в России является «феномен 2022 года», когда экономика России в 2022 году не провалилась, а в 2023-2024 годах показала рост ВВП более чем на 4%.

Драйвером роста послужило количественное смягчение: ЦБ тогда, по сути, выкупил у правительства активы на триллионы рублей. В качестве такого актива выступила валютная часть ФНБ, замороженная в результате санкций.

И это количественное смягчение тоже происходило не при нулевых ставках. То есть, узкому пониманию Банка России не соответствовало. Но было от этого не менее эффективным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба