23 сентября 2021

Вступление

Дефицит государственного бюджета и связанного с этим государственного долга является вызовом для большинства современных экономик. Некоторые государства, такие как Германия, прибегают к жесткой бюджетной экономии и часто работают с профицитом бюджета и сокращают свой долг. Правда, это было до того, как коронавирус дал правительствам во всем мире повод для радикального расширения своих полномочий и увеличения расходов. Теперь похоже, что всем странам придется нести тяжелое бремя выплаты огромных государственных долгов, взятых в результате проведения деструктивной политики. Средний чистый государственный долг, то есть долг, не имеющий отношения к какому-либо агентству правительства-эмитента, в странах с развитой экономикой превысил 96 процентов ВВП в 2020 году, и нет никаких признаков того, что правительства прекратят заимствования.

По всей Европе распространяется мнение о том, что государственные долги — это бремя, от которого следует избавиться, то есть попросту списать. Совсем недавно группа левых экономистов опубликовала манифест, предлагающий списать государственный долг Европейского центрального банка — в настоящее время 2,5 триллиона евро. Этот манифест, однако, представляет собой просто тонко замаскированный призыв к инфляционному финансированию любимых левыми проектов: в рамках этой идеи не только ЕЦБ должен отменить государственные долги, но правительства также должны взять на себя обязательство потратить эквивалентную сумму на “широкомасштабный план социального и экологического восстановления”. Хотя источник финансирования этих расходов не указан, на самом деле, выходит, что это должен быть займ, и единственное учреждение, желающее и способное предоставить такие суммы правительствам, — это ЕЦБ.

Моя цель в этой серии статей — не критиковать предложения авторов манифеста, какой бы приятной не выглядела эта задача. Скорее, это серьезное исследование проблемы государственного долга и, в частности, последствий государственного дефолта. Что будет с экономикой, если одним махом исчезнет весь государственный долг, а не только долг перед центральным банком? Пока что скажу, что, как Питер Кляйн и Дж.Р. Хаммел, я думаю, что дефолт правительства станет большим благом для экономики в долгосрочной перспективе.

Идея решения проблемы долга путем дефолта обычно рассматривается уважающими себя людьми как бесчестный поступок. По их мнению, есть только два альтернативных решения: либо использование инфляции для уничтожения реальной ценности долга, либо проведение экономических реформ, которые приводят к увеличению налоговых поступлений, что, в свою очередь, делает выплату долга управляемой. Поэтому авторы европейского манифеста заслуживают похвалы за продвижение идеи отказа от долгов.

Однако прежде чем перейти к вопросу об экономических последствиях дефолта правительства, мы должны сначала рассмотреть этическую сторону вещей. Экономисты неохотно соглашаются с этим, но все политические предложения по своей сути нормативны. Невозможно действовать просто как нейтральный советник или просто предлагать политику в прессе. Это предполагает неявное одобрение целей и средств, выбранных для этого, и поэтому нам нужно спросить, прежде всего, будет ли в принципе морально оправдано невыполнение правительством своих обязательств?

Этика отказа от государственного долга

Казалось бы, отказ от государственного долга — верх аморального поведения. В конце концов, разве заемщик не должен обеспечивать залог своей репутацией, честью и имуществом? Как может человек без стыда отказаться от такого обещания? И даже если он объявит дефолт, разве кредиторы не будут иметь справедливого требования в отношении его собственности? Суть правосудия состоит в том, чтобы отдавать каждому свое — suum cuique tribuere, — и, имея долг перед кредиторами, было бы безнравственно отказать в его выплате.

Несмотря на то, что такое мнение широко распространено, оно основывается на признании двусмысленности, которую все государства используют для оправдания своей власти. А именно, на том, что государство является легитимным социальным институтом наравне с другими институтами, что оно фактически является самым выдающимся из всех институтов и, следовательно, его требования и обещания не только законны, но и крайне важны. Когда государство предъявляет претензии к гражданам, они обязаны подчиняться; когда оно дает обещание своим кредиторам, оно связывает не только себя, но и всех граждан. Однако это неверно: граждане являются подданными государства и вступают в эти отношения под угрозой силы; они не являются спонсорами государства, его руководителями или бенефициарами. Несмотря на то, что фактически все граждане в какой-то момент получают выгоду от государства, это не меняет основного факта, что все отношения с государством навязаны насильственным путем — все это не является добровольным и не основано исключительно на правах собственности или других законных требованиях.

Мюррей Ротбард в своей классической статье об отказе от долга, впервые опубликованной в 1992 году, подробно описывает ошибки, связанные с обращением с государственным долгом, как если бы он был просто более священной формой частного долга. Ротбард пишет:

Другими словами, святость контракта является важнейшим принципом справедливости, но он не распространяется на обещания правительства заплатить. Ибо правительство, по сути, не обещает платить: какие бы политики ни находились у власти в данный момент, они просто говорят своим потенциальным кредиторам: одолжите нам деньги сейчас — и мы обещаем заставить людей заплатить. Ни разу у граждан не спрашивали согласия по этому поводу, и поэтому трудно понять, как они могут быть связаны контрактом, заключенным другими людьми. Фактически, поскольку это договор, заключенный с явной целью лишения их собственности, трудно понять, как он вообще может считаться действительной сделкой.

Возможное возражение здесь может заключаться в том, что правительство несет ответственность за общественное благо и что, хотя граждане не дали согласия на ссуды, все они являются бенефициарами общественного блага, предоставляемого с помощью таких ссуд. Пока еще не ясно, как человек может быть связан контрактом, но пока оставим это в стороне. Также не ясно, почему именно правительство необходимо для обеспечения общего блага всего общества, тем более что теоретически и эмпирически было показано, что самые основные функции, традиционно приписываемые правительству, поддержание мира и правосудие, могут быть также хорошо обеспечены в полностью свободном обществе без какого-либо принудительного монополиста. Однако не будем здесь углубляться в эту проблему. Мы зададим такой вопрос: действительно ли правительства брали долги для всеобщего блага? Ответ должен быть очевиден: они занимали деньги, чтобы вести агрессивные войны, финансировать престижные общественные проекты, не более полезные, чем пирамиды, а в последнее время — обогащать своих друзей. Правда, совсем недавно правительства использовали заемные деньги, чтобы подкупать граждан подачками, но это тоже вряд ли можно рассматривать как действие для общего блага; особенно когда мы вспоминаем, что то, что раздается, предназначено просто для того, чтобы замаскировать последствия разрушения экономики и общества за последний год. В любом случае хлеб и зрелища — или современный эквивалент стимулов — нельзя назвать общим благом, это скорее особые товары.

Если кредиторы государства не могут иметь требований к налогоплательщикам, имеют ли они по крайней мере требования к правительству, то есть к активам, принадлежащим государству? В некоторых случаях ответ может быть положительным. Финансисты, которые инвестировали в государственный долг, зная точно, что они делают, не могут иметь никаких претензий — фактически, возникает вопрос, не следует ли их считать соучастниками преступления налогообложения, поскольку они явно извлекли из этого выгоду (например, первичные дилеры в контексте США). Но средний человек, который, возможно, был обманут государственной пропагандой, купил государственные облигации, думая, что это было невинное использование его денег, может иметь законное требование. Более того, пенсионные фонды вынуждены вкладывать средства в государственные облигации, а банки, вынужденные делать это для соблюдения требований к капиталу, имеют законное право требовать некоторой компенсации не от налогоплательщика, а от государства. Проблема здесь, однако, в том, что существует большая группа людей с еще более высокими правами, а именно огромная масса пострадавших налогоплательщиков1. Эти люди, многострадальные производители реального богатства в обществе, имеют гораздо более обоснованные претензии на компенсацию, чем держатели государственного долга. По справедливости, любые требования, которые могут предъявить кредиторы обанкротившегося государства, должны будут подождать, пока налогоплательщикам не будет выплачена компенсация. Все оставшиеся активы затем можно было разделить между ними.

Заключение

Очевидно, что отказ от государственного долга является справедливым. На самом деле, несправедливо даже продолжать платить проценты по нему, поскольку каждый платеж является вынужденным переводом от налогоплательщиков кредиторам государства. Однако прежде чем просто сделать вывод о том, что правительству необходимо объявить дефолт, мы должны также принять во внимание экономические последствия дефолта. В конце концов, если бы они были действительно пагубными, благоразумие могло бы диктовать, что было бы лучше смириться с продолжающейся несправедливостью долга, чем с любым ухудшением социального положения, которое может произойти в результате его отмены. В следующей части мы подробно рассмотрим экономические последствия дефолта правительства.

Часть II

В первой части этой серии, посвященной дефолту правительства, мы исследовали этический статус государственного долга и отказа от него. Поскольку долг несправедливо возлагается на налогоплательщиков, мы пришли к выводу, что моральным поступком было бы отказаться от него и не платить ничего кредиторам государства. В этой статье я рассмотрю экономические последствия такой радикальной политики. Такое исследование необходимо, потому что благоразумие диктует, что мы не можем предлагать действия, какими бы этичными и благородными они ни казались нам, без изучения их возможных последствий. В введении к части I, я предположил, что дефолт правительства будет очень выгоден для всего общества. Давайте теперь выясним, почему это так.

Природа государственного долга

Люди, владеющие государственным долгом, будут считать этот долг одним из своих активов. Поэтому государственный долг на первый взгляд выглядит как часть капитала, который люди вложили в производственную деятельность, и с точки зрения отдельного инвестора это действительно так. Инвесторы не обязательно обращают внимание на то, где именно применяются вложенные ими средства. Они ориентированы на безопасность своего вклада и ожидаемую прибыль. Однако экономист по-другому смотрит на кредит. Экономист различает два основных вида инвестиций: потребительский кредит и производственный кредит.

Потребительский кредит — это ссуды, предоставленные на текущее потребление. Инвесторы передают сэкономленные средства людям, которые тратят их на свое потребление. Таким образом, накопленный капитал уничтожается или превращается в потребительские товары длительного пользования, такие как дома и автомобили. Производственный кредит предоставляется предпринимателям, желающим расширить свое производство. Если предприниматели добиваются успеха, результатом является удлинение структуры производства и повышение общей производительности экономики. Оба вида ссуд необходимо погашать из текущего дохода. Предприниматели, в случае успеха, выплачивают ссуды за счет увеличения доходов, которое стало возможным благодаря дополнительным инвестициям, в то время как люди, взявшие потребительский кредит, должны сокращать свои сбережения и потребление для погашения ссуды. Таким образом, производственный кредит ведет к дополнительному накоплению капитала и повышению производительности и благосостояния всего общества, в то время как потребительский кредит уменьшает объем капитала для производственных инвестиций ниже того уровня, который в противном случае был бы доступен. Другими словами, потребительский кредит — это форма потребления капитала.

Когда дело доходит до оценки государственного долга, возникает вопрос, является ли он формой производственного или потребительского кредита. Мюррей Ротбард убедительно доказал, что все государственные расходы, включая так называемые государственные инвестиции, на самом деле в лучшем случае являются формой потребительских расходов. Хотя может показаться, что государственные расходы на основные фонды (fixed assets), такие как плотины или дороги, представляют собой своего рода инвестиции, на самом деле это не так:

Следовательно, правительственные “инвестиции”, заключает Ротбард, действительно должны рассматриваться как форма потребления, причем как антипродуктивная форма потребления. Это справедливо также для расходов, которые первоначально финансируются за счет ссуд, предоставленных правительству, поскольку погашение таких ссуд неизменно зависит от будущих налоговых поступлений, а не от продуктивного использования государственных “активов”.

Следовательно, мы должны сделать вывод, что государственный долг — это разновидность потребительского кредита, предоставленного для финансирования потребительских расходов политиков и бюрократов. Таким образом, отказ от него не нарушает производственную структуру общества. Напротив, поскольку налогоплательщикам больше не придется платить налоги для финансирования долга, у них будет более высокая чистая прибыль и больше средств для инвестиций, чем в противном случае. Хотя государственный долг видится инвесторам, владеющим им, как капитал, ясно, что это не реальный капитал, а, скорее, требование насильственного извлечения ресурсов у продуктивных граждан. Возможно, мы можем использовать марксистский термин и называть государственные облигации “фиктивным капиталом”, чтобы подчеркнуть тот факт, что они не являются частью производственной структуры капитала общества, а на самом деле являются изъятием из нее.

Таким образом, немедленным следствием дефолта правительства будет увеличение истинного накопления капитала, хотя устранение государственного долга может создать у людей впечатление, что их личные сбережения — в той мере, в какой они были вложены в государственные облигации — сократились. Это впечатление только усилит тенденцию к накоплению капитала, поскольку норма сбережений частично зависит от того, сколько люди уже накопили. Если их сбережения сократятся из-за дефолта правительства, они будут стремиться ограничить текущее потребление и увеличить норму сбережений.

Вторым последствием дефолта является ухудшение кредитного рейтинга правительства. Государственный долг часто считается очень безопасным вложением средств, но когда государство не выполняет свои обязательства, доверие инвесторов серьезно подрывается. Поэтому правительству, не выполняющему свои обязательства, будет намного труднее привлекать средства за счет займов в будущем, и оно сможет сделать это только по штрафной процентной ставке. Это, опять же, означает не только то, что будет меньше средств для государственных расходов, но и то, что более вероятно, что дополнительные средства, предоставленные для инвестиций в результате дефолта, будут инвестированы частным образом, а не в новые выпуски государственных облигаций.

Отказ от государственного долга США

Ясно, что дефолт правительства был бы экономически выгоден, но как он будет выглядеть в реальном мире? Возьмем случай с правительством США. Согласно долговым часам, долг США составляет около 28 триллионов долларов. При текущем ВВП на 2020 год на уровне 20,93 триллиона долларов, это означает, что уровень задолженности составляет около 133 процентов ВВП. Большая часть этого долга принадлежит различным государственным учреждениям, и этот долг можно просто аннулировать — в конце концов, долг, который правительство США должно само себе, является одновременно его собственными обязательствами и активом. Официальная цифра для внутригосударственных обязательств составляет около 6 триллионов долларов, но на самом деле это сильно заниженная оценка. В рубрику “долг, находящийся на руках у общественности” Счетная палата правительства (GAO) включает и правительства штатов и местные органы власти. В зависимости от того, какую конституционную теорию вы исповедуете, эти правительства либо являются порождением федерального правительства, либо федеральное правительство было создано этими правительствами. Однако, в любом случае, мы имеем дело с межправительственными обязательствами. В 2019 финансовом году правительствам штатов и местным органам власти принадлежало 6 процентов из 16,8 триллионов долларов долга, которым в то время владела “публика”, или примерно один триллион долларов. Маловероятно, что с тех пор они увеличили свои активы, и я думаю, разумно предположить, что они также не уменьшили их.

Гораздо более крупная статья, скрытая под долгом, “принадлежащим общественности”, — это долг Федерального резерва. Хотя да, это правда, что Федеральные резервные банки принадлежат частным банкам-членам, но, в конце концов, это просто витрина. Очевидно, что Федеральная резервная система — это агентство, созданное правительством, правительство назначает совет управляющих и оно же поручает ФРС управлять денежно-кредитной политикой от своего имени. Формально ФРС может быть частной, но на самом деле Федеральная резервная система — это государственное учреждение. Следовательно, задолженность ФРС должна быть добавлена к внутригосударственным активам, которые в принципе могут быть просто аннулированы. На 11 февраля Федеральная резервная система держала почти 4,8 триллиона долларов государственного долга США, что позволило ей эффективно монетизировала огромный дефицит 2020 года в дополнение к долгу, накопленному в ходе различных раундов количественного смягчения до этого.

Таким образом, в общей сложности 11,8 триллиона долларов находятся в руках государственных органов и правительств штатов и могут быть просто аннулированы. Реальный долг населению составляет “всего лишь” 16,2 триллиона долларов, или около 77 процентов ВВП. Устранение этого долга по-прежнему будет огромным потрясением для системы. Американские домохозяйства и некоммерческие организации в третьем квартале 2020 года владели финансовыми активами на 98,7 триллиона долларов. Без учета 6,8 триллионов долларов, принадлежащих иностранцам, дефолт означал бы сокращение финансовых активов граждан США на 9,4 триллиона долларов или сокращение примерно на 10 процентов. Все это предполагает, что дефолт не повлияет на оценку других финансовых активов, но это маловероятно. Возникающая в результате неопределенность, по крайней мере в краткосрочной перспективе, приведет к скачку процентных ставок и, следовательно, к общему падению ценности финансовых активов, усугубляя впечатление сокращения сбережений.

В результате, с одной стороны, множество американцев обнаружат, что их сбережения значительно ниже, чем они думали, но, с другой стороны, отмена процентных выплат по государственному долгу снизит нагрузку на налогоплательщиков. и облегчит им увеличение своих сбережений. Поскольку они вряд ли снова окажутся настолько глупыми, чтобы инвестировать в государственные облигации, это будет означать увеличение доступности производительного капитала, увеличение производительности, а в ближайшей перспективе и рост реальных доходов населения.

Помимо долга федерального правительства, местные органы власти и правительства штатов также накопили большой долг в размере 3,2 триллиона долларов. Эффект отказа от этих долгов будет аналогичным. Выгоды для налогоплательщиков будут в большей степени сосредоточены в штатах и муниципалитетах с наибольшей задолженностью, но устранение фиктивного капитала окажет такое же оздоравливающее влияние на экономику в целом.

Государственный дефолт и приватизация

Поскольку частные пенсионные фонды и страховые компании вложили значительные средства в государственные облигации, отказ от выплаты долга поставит под угрозу доходы пенсионеров, слишком старых и слабых для того, чтобы вернуться к производительной деятельности. Как я предлагал в предыдущей части, посвященной этическим вопросам, эти организации должны получить государственные активы в обмен на свои облигации. Это особенно актуально для тех юрисдикций, где работники вынуждены хранить свои сбережения в определенных пенсионных фондах. Передача прав собственности на государственные активы — те, которые Ротбард называет “ненужными активами” (waste assets по аналогии с wasting assets, прим.ред.) — пенсионным фондам, смягчит воздействие на пенсионеров и увеличит количество производственных благ, доступных для производительной занятости.

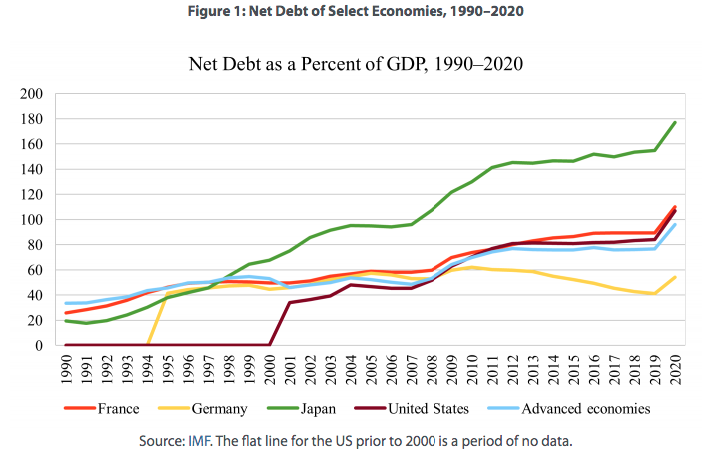

Эта возможность имеет особое значение для Японии и европейских стран. По данным Международного валютного фонда (МВФ), государственный долг Японии является одним из самых высоких среди развитых стран и составляет почти 177 процентов ВВП. Он также принадлежит в основном японским инвесторам и пенсионным фондам. Таким образом, выгоды от дефолта в Японии будут даже больше, чем в США, но если дефолт не подразумевает нищету для многих пожилых людей, пенсионные фонды должны будут получить компенсацию из государственных активов. Приватизация государственных активов в рамках дефолта в этом контексте будет иметь важное значение. Это также верно для европейских стран, хотя европейский уровень долга не так высок в Японии. Но в Европе, как и в Японии, пенсионные фонды вкладывают значительные средства в государственные облигации, поэтому здесь возникает та же проблема.

Заключение

Дефолт правительства снизит налоги на продуктивных членов общества и очистит экономику от фиктивного капитала. Таким образом, это явно выгодно. Люди, вложившие значительные средства в государственные облигации, понесут потери, но это можно уменьшить, передав государственные активы держателям облигаций. Следует ли смягчить эти потери — это этический вопрос; Те, кого заставляют держать облигации из-за устройства пенсионной системы, определенно не являются пособниками зла и могут с полным основанием считаться невинными свидетелями. Следовательно, нельзя исключать компенсацию за потерянный доход по моральным соображениям, а благоразумие может потребовать некоторой формы приватизации государственной собственности, чтобы пенсионеры не остались без средств к существованию. Наш этический анализ в части I проясняет, что компенсация может быть выплачена на законных основаниях только держателям облигаций, которые, так сказать, являются невинными свидетелями. Те, кто сознательно вложил средства в государственный долг, не могут претендовать на компенсацию. Точное определение того, кого следует считать сообщником правительства, а кого невиновным свидетелем, — это практический вопрос, который необходимо решать в каждой конкретной ситуации.

Экономический анализ дефолта применим к долгу всех уровней правительства и всем странам. Главный вопрос не в том, насколько велико правительство или сколько оно должно, а в том, финансируется ли долг за счет налогов. Если это так, то выплата государственного долга вместо отказа от него на самом деле губительна для реального богатства.

До сих пор я не упоминал о влиянии отказа от выплаты долга на финансовые рынки и денежно-кредитную систему. Современная финансовая ортодоксия гласит, что рынкам нужен “безопасный” актив, и что правительства обязаны предоставлять этот актив в форме безрисковой облигации. Если финансовые рынки внезапно лишатся государственных облигаций, может начаться хаос. Учитывая популярность такого мышления, а также реальную важность государственных облигаций в современных финансах, мы не можем завершить наш разговор о дефолте правительства, не изучив эти утверждения. Это предмет последней части.

Часть II

В первой части этой серии, посвященной дефолту правительства, мы исследовали этический статус государственного долга и отказа от него. Поскольку долг несправедливо возлагается на налогоплательщиков, мы пришли к выводу, что моральным поступком было бы отказаться от него и не платить ничего кредиторам государства. В этой статье я рассмотрю экономические последствия такой радикальной политики. Такое исследование необходимо, потому что благоразумие диктует, что мы не можем предлагать действия, какими бы этичными и благородными они ни казались нам, без изучения их возможных последствий. В введении к части I, я предположил, что дефолт правительства будет очень выгоден для всего общества. Давайте теперь выясним, почему это так.

Природа государственного долга

Люди, владеющие государственным долгом, будут считать этот долг одним из своих активов. Поэтому государственный долг на первый взгляд выглядит как часть капитала, который люди вложили в производственную деятельность, и с точки зрения отдельного инвестора это действительно так. Инвесторы не обязательно обращают внимание на то, где именно применяются вложенные ими средства. Они ориентированы на безопасность своего вклада и ожидаемую прибыль. Однако экономист по-другому смотрит на кредит. Экономист различает два основных вида инвестиций: потребительский кредит и производственный кредит.

Потребительский кредит — это ссуды, предоставленные на текущее потребление. Инвесторы передают сэкономленные средства людям, которые тратят их на свое потребление. Таким образом, накопленный капитал уничтожается или превращается в потребительские товары длительного пользования, такие как дома и автомобили. Производственный кредит предоставляется предпринимателям, желающим расширить свое производство. Если предприниматели добиваются успеха, результатом является удлинение структуры производства и повышение общей производительности экономики. Оба вида ссуд необходимо погашать из текущего дохода. Предприниматели, в случае успеха, выплачивают ссуды за счет увеличения доходов, которое стало возможным благодаря дополнительным инвестициям, в то время как люди, взявшие потребительский кредит, должны сокращать свои сбережения и потребление для погашения ссуды. Таким образом, производственный кредит ведет к дополнительному накоплению капитала и повышению производительности и благосостояния всего общества, в то время как потребительский кредит уменьшает объем капитала для производственных инвестиций ниже того уровня, который в противном случае был бы доступен. Другими словами, потребительский кредит — это форма потребления капитала.

Когда дело доходит до оценки государственного долга, возникает вопрос, является ли он формой производственного или потребительского кредита. Мюррей Ротбард убедительно доказал, что все государственные расходы, включая так называемые государственные инвестиции, на самом деле в лучшем случае являются формой потребительских расходов. Хотя может показаться, что государственные расходы на основные фонды (fixed assets), такие как плотины или дороги, представляют собой своего рода инвестиции, на самом деле это не так:

В любой экономике с разделением труда капитальные блага создаются инвестором не ради них самих, а для того, чтобы использовать их для производства товаров более низкого уровня, а в конечном итоге и потребительских товаров. Короче говоря, характерной чертой инвестиционных расходов является то, что рассматриваемое благо используется не для удовлетворения потребностей самого инвестора, а удовлетворения других людей — потребителей. Когда правительство конфискует ресурсы у частной экономики, оно игнорирует желания потребителей; когда правительство инвестирует в какое-либо благо, оно служит прихотям государственных чиновников, а не желаниям потребителей. Следовательно, никакие государственные расходы не могут считаться подлинными “инвестициями” и никакие государственные активы не могут считаться капиталом.

Следовательно, правительственные “инвестиции”, заключает Ротбард, действительно должны рассматриваться как форма потребления, причем как антипродуктивная форма потребления. Это справедливо также для расходов, которые первоначально финансируются за счет ссуд, предоставленных правительству, поскольку погашение таких ссуд неизменно зависит от будущих налоговых поступлений, а не от продуктивного использования государственных “активов”.

Следовательно, мы должны сделать вывод, что государственный долг — это разновидность потребительского кредита, предоставленного для финансирования потребительских расходов политиков и бюрократов. Таким образом, отказ от него не нарушает производственную структуру общества. Напротив, поскольку налогоплательщикам больше не придется платить налоги для финансирования долга, у них будет более высокая чистая прибыль и больше средств для инвестиций, чем в противном случае. Хотя государственный долг видится инвесторам, владеющим им, как капитал, ясно, что это не реальный капитал, а, скорее, требование насильственного извлечения ресурсов у продуктивных граждан. Возможно, мы можем использовать марксистский термин и называть государственные облигации “фиктивным капиталом”, чтобы подчеркнуть тот факт, что они не являются частью производственной структуры капитала общества, а на самом деле являются изъятием из нее.

Таким образом, немедленным следствием дефолта правительства будет увеличение истинного накопления капитала, хотя устранение государственного долга может создать у людей впечатление, что их личные сбережения — в той мере, в какой они были вложены в государственные облигации — сократились. Это впечатление только усилит тенденцию к накоплению капитала, поскольку норма сбережений частично зависит от того, сколько люди уже накопили. Если их сбережения сократятся из-за дефолта правительства, они будут стремиться ограничить текущее потребление и увеличить норму сбережений.

Вторым последствием дефолта является ухудшение кредитного рейтинга правительства. Государственный долг часто считается очень безопасным вложением средств, но когда государство не выполняет свои обязательства, доверие инвесторов серьезно подрывается. Поэтому правительству, не выполняющему свои обязательства, будет намного труднее привлекать средства за счет займов в будущем, и оно сможет сделать это только по штрафной процентной ставке. Это, опять же, означает не только то, что будет меньше средств для государственных расходов, но и то, что более вероятно, что дополнительные средства, предоставленные для инвестиций в результате дефолта, будут инвестированы частным образом, а не в новые выпуски государственных облигаций.

Отказ от государственного долга США

Ясно, что дефолт правительства был бы экономически выгоден, но как он будет выглядеть в реальном мире? Возьмем случай с правительством США. Согласно долговым часам, долг США составляет около 28 триллионов долларов. При текущем ВВП на 2020 год на уровне 20,93 триллиона долларов, это означает, что уровень задолженности составляет около 133 процентов ВВП. Большая часть этого долга принадлежит различным государственным учреждениям, и этот долг можно просто аннулировать — в конце концов, долг, который правительство США должно само себе, является одновременно его собственными обязательствами и активом. Официальная цифра для внутригосударственных обязательств составляет около 6 триллионов долларов, но на самом деле это сильно заниженная оценка. В рубрику “долг, находящийся на руках у общественности” Счетная палата правительства (GAO) включает и правительства штатов и местные органы власти. В зависимости от того, какую конституционную теорию вы исповедуете, эти правительства либо являются порождением федерального правительства, либо федеральное правительство было создано этими правительствами. Однако, в любом случае, мы имеем дело с межправительственными обязательствами. В 2019 финансовом году правительствам штатов и местным органам власти принадлежало 6 процентов из 16,8 триллионов долларов долга, которым в то время владела “публика”, или примерно один триллион долларов. Маловероятно, что с тех пор они увеличили свои активы, и я думаю, разумно предположить, что они также не уменьшили их.

Гораздо более крупная статья, скрытая под долгом, “принадлежащим общественности”, — это долг Федерального резерва. Хотя да, это правда, что Федеральные резервные банки принадлежат частным банкам-членам, но, в конце концов, это просто витрина. Очевидно, что Федеральная резервная система — это агентство, созданное правительством, правительство назначает совет управляющих и оно же поручает ФРС управлять денежно-кредитной политикой от своего имени. Формально ФРС может быть частной, но на самом деле Федеральная резервная система — это государственное учреждение. Следовательно, задолженность ФРС должна быть добавлена к внутригосударственным активам, которые в принципе могут быть просто аннулированы. На 11 февраля Федеральная резервная система держала почти 4,8 триллиона долларов государственного долга США, что позволило ей эффективно монетизировала огромный дефицит 2020 года в дополнение к долгу, накопленному в ходе различных раундов количественного смягчения до этого.

Таким образом, в общей сложности 11,8 триллиона долларов находятся в руках государственных органов и правительств штатов и могут быть просто аннулированы. Реальный долг населению составляет “всего лишь” 16,2 триллиона долларов, или около 77 процентов ВВП. Устранение этого долга по-прежнему будет огромным потрясением для системы. Американские домохозяйства и некоммерческие организации в третьем квартале 2020 года владели финансовыми активами на 98,7 триллиона долларов. Без учета 6,8 триллионов долларов, принадлежащих иностранцам, дефолт означал бы сокращение финансовых активов граждан США на 9,4 триллиона долларов или сокращение примерно на 10 процентов. Все это предполагает, что дефолт не повлияет на оценку других финансовых активов, но это маловероятно. Возникающая в результате неопределенность, по крайней мере в краткосрочной перспективе, приведет к скачку процентных ставок и, следовательно, к общему падению ценности финансовых активов, усугубляя впечатление сокращения сбережений.

В результате, с одной стороны, множество американцев обнаружат, что их сбережения значительно ниже, чем они думали, но, с другой стороны, отмена процентных выплат по государственному долгу снизит нагрузку на налогоплательщиков. и облегчит им увеличение своих сбережений. Поскольку они вряд ли снова окажутся настолько глупыми, чтобы инвестировать в государственные облигации, это будет означать увеличение доступности производительного капитала, увеличение производительности, а в ближайшей перспективе и рост реальных доходов населения.

Помимо долга федерального правительства, местные органы власти и правительства штатов также накопили большой долг в размере 3,2 триллиона долларов. Эффект отказа от этих долгов будет аналогичным. Выгоды для налогоплательщиков будут в большей степени сосредоточены в штатах и муниципалитетах с наибольшей задолженностью, но устранение фиктивного капитала окажет такое же оздоравливающее влияние на экономику в целом.

Государственный дефолт и приватизация

Поскольку частные пенсионные фонды и страховые компании вложили значительные средства в государственные облигации, отказ от выплаты долга поставит под угрозу доходы пенсионеров, слишком старых и слабых для того, чтобы вернуться к производительной деятельности. Как я предлагал в предыдущей части, посвященной этическим вопросам, эти организации должны получить государственные активы в обмен на свои облигации. Это особенно актуально для тех юрисдикций, где работники вынуждены хранить свои сбережения в определенных пенсионных фондах. Передача прав собственности на государственные активы — те, которые Ротбард называет “ненужными активами” (waste assets по аналогии с wasting assets, прим.ред.) — пенсионным фондам, смягчит воздействие на пенсионеров и увеличит количество производственных благ, доступных для производительной занятости.

Эта возможность имеет особое значение для Японии и европейских стран. По данным Международного валютного фонда (МВФ), государственный долг Японии является одним из самых высоких среди развитых стран и составляет почти 177 процентов ВВП. Он также принадлежит в основном японским инвесторам и пенсионным фондам. Таким образом, выгоды от дефолта в Японии будут даже больше, чем в США, но если дефолт не подразумевает нищету для многих пожилых людей, пенсионные фонды должны будут получить компенсацию из государственных активов. Приватизация государственных активов в рамках дефолта в этом контексте будет иметь важное значение. Это также верно для европейских стран, хотя европейский уровень долга не так высок в Японии. Но в Европе, как и в Японии, пенсионные фонды вкладывают значительные средства в государственные облигации, поэтому здесь возникает та же проблема.

Заключение

Дефолт правительства снизит налоги на продуктивных членов общества и очистит экономику от фиктивного капитала. Таким образом, это явно выгодно. Люди, вложившие значительные средства в государственные облигации, понесут потери, но это можно уменьшить, передав государственные активы держателям облигаций. Следует ли смягчить эти потери — это этический вопрос; Те, кого заставляют держать облигации из-за устройства пенсионной системы, определенно не являются пособниками зла и могут с полным основанием считаться невинными свидетелями. Следовательно, нельзя исключать компенсацию за потерянный доход по моральным соображениям, а благоразумие может потребовать некоторой формы приватизации государственной собственности, чтобы пенсионеры не остались без средств к существованию. Наш этический анализ в части I проясняет, что компенсация может быть выплачена на законных основаниях только держателям облигаций, которые, так сказать, являются невинными свидетелями. Те, кто сознательно вложил средства в государственный долг, не могут претендовать на компенсацию. Точное определение того, кого следует считать сообщником правительства, а кого невиновным свидетелем, — это практический вопрос, который необходимо решать в каждой конкретной ситуации.

Экономический анализ дефолта применим к долгу всех уровней правительства и всем странам. Главный вопрос не в том, насколько велико правительство или сколько оно должно, а в том, финансируется ли долг за счет налогов. Если это так, то выплата государственного долга вместо отказа от него на самом деле губительна для реального богатства.

До сих пор я не упоминал о влиянии отказа от выплаты долга на финансовые рынки и денежно-кредитную систему. Современная финансовая ортодоксия гласит, что рынкам нужен “безопасный” актив, и что правительства обязаны предоставлять этот актив в форме безрисковой облигации. Если финансовые рынки внезапно лишатся государственных облигаций, может начаться хаос. Учитывая популярность такого мышления, а также реальную важность государственных облигаций в современных финансах, мы не можем завершить наш разговор о дефолте правительства, не изучив эти утверждения. Это предмет последней части.

Часть III

В конце части II я оставил открытым вопрос о возможных последствиях дефолта правительства для финансовых рынков и денежной системы. В последующем тексте, как и в предыдущих частях, я сосредоточусь на государственном долге США, поскольку требования к правительству США являются наиболее важными для международной финансовой системы.

Роль государственного долга в бизнесе

Наиболее очевидной причиной использования компаниями государственного долга, особенно краткосрочного долга является то, что он считается безопасным и высоколиквидным активом. Держа ценные бумаги США вместо денег, они могут сэкономить на наличных деньгах и получить небольшую прибыль от своих вложений. Они считают это тем, что Мизес называл вторичным средством обмена, а Ротбард — квази-деньгами. Как объясняет Мизес:

Тот, кто владеет товарными запасами с высокой степенью ликвидности, имеет возможность ограничить свои денежные средства. Он может ожидать, что когда однажды ему потребуется увеличить свои денежные запасы, он сможет без промедления продать эти товары с высокой ликвидностью по самой высокой цене, доступной на рынке…. Размер денежных средств и расходы, связанные с их хранением, могут быть уменьшены, если доступны приносящие доход товары с высокой степенью ликвидности.

Следует подчеркнуть, что квази-деньги не используются для обмена на другие товары. В основном они просто хранятся в казначействе компании, чтобы получить небольшую прибыль от купонных выплат или ожидаемого повышения ценности. Когда требуются средства, казначейские облигации США и другие квазиденьги продаются за деньги, а затем деньги используются в обычных деловых операциях.

Таким образом, казначейские облигации США используются по двум причинам: во-первых, рынок для них очень ликвиден, и, во-вторых, они считаются очень безопасными или безрисковыми инвестициями. Однако в наши дни глубокий рынок (deep market) казначейских облигаций США во многом является иллюзией (у акции или другой ценной бумаги есть глубокий рынок, если она торгуется в больших объемах с небольшим спредом или разницей между ценой покупки и ценой продажи — прим. ред.) Как я указывал в части II, около 40 процентов государственного долга США приходится на различные государственные учреждения, от Федеральной резервной системы до местных органов власти. Нужно сказать, что на данный момент рынок казначейских облигаций является ликвидным только потому, что Федеральная резервная система демонстрирует готовность выкупить их все, сколько бы их не было. На данный момент руководители центральных банков открыто обсуждают этот аспект своих операций: центральный банк должен действовать как “маркет-мейкер последней инстанции”, что на практике означает, что нельзя допустить, чтобы цены облигаций падали.

То, что казначейские облигации считаются безрисковыми, является следствием их высокой ликвидности, поскольку безопасность в этом смысле просто означает возможность всегда продавать по ожидаемой цене. Также ясно, что такого рода безопасности просто не существует в реальном мире постоянных изменений. Теоретики безрисковых активов по сути утверждают что люди имеют право на стабильный и безопасный доход, и что задача правительства — предоставить этот доходный актив, свободный от законов рынка. Мизес давно описал это явление:

Государство, это новое божество зарождающейся эпохи статизма, это вечный и сверхчеловеческий институт, недоступный для земных слабостей, предлагает гражданину возможность хранить свое богатство в безопасности и получать стабильный доход, защищенный от всех превратностей … Тот, кто вложил свои средства в облигации, выпущенные правительством и его подразделениями, больше не подчиняется неизбежным законам рынка и суверенитету потребителей…. Он больше не является слугой своих сограждан, подчиняющимся их суверенитету; он становится партнером правительства, которое управляет людьми и взимает с них дань

То, что корпорации, а не просто элита паразитических рантье, были вынуждены государством использовать государственные ценные бумаги для удовлетворения своих потребностей в ликвидности, не меняет анализа Мизеса. Абсурдно думать, что существует такая вещь, как безрисковый актив, не говоря уже о том, что кто-то имеет на него право, или что от этого зависит функционирование рынка.

Единственный причина, по которой государственные облигации можно рассматривать как безрисковые активы состоит в том, что центральный банк готов купить их на вновь напечатанные деньги. Социал-демократические экономисты понимают это и не делают секрета из того, кому действительно выгоден безрисковый статус облигаций: самому правительству. Как пишет немецкий экономист Фабиан Линднер: “Только когда государственные облигации имеют достаточную защиту от дефолта, чтобы инвесторы не боялись потерь, они будут ссужать деньги правительству под низкие процентные ставки. Только тогда правительства смогут увеличить расходы… "

У социалистов есть неожиданный партнер в их поисках безрисковых облигаций: то, что мы несколько устаревшим выражением, можем назвать финансовой аристократией.

Государственный долг и финансы

В наш век финансизации использование государственного долга играет ключевую роль в функционировании финансовых институтов. Государственные ценные бумаги как наиболее качественное обеспечение, используемое в сделках РЕПО, являются важным элементом функционирования современных рынков РЕПО1.

РЕПО — это, по сути, высоколиквидные залоговые кредиты. В случае сделок РЕПО с открытым или ежедневным сроком погашения ссуду можно погашать ежедневно. Сейчас ведутся споры о том, следует ли рассматривать РЕПО как форму заменителей денег, как утверждают Габор и Вестергаард, но для наших целей это не важно. РЕПО, даже если они являются лишь формой квазиденег, все равно являются очень ликвидными активами и пользуются большим спросом.

Однако связь между государственными облигациями и РЕПО идет глубже: одна и та же ценная бумага может использоваться несколько раз в сделках РЕПО, а это означает, что предложение РЕПО кратно количеству ценных бумаг, которые служат в качестве обеспечения. Это объясняет, почему инвесторы сетуют на “нехватку” государственного долга: он не только считается безрисковым активом сам по себе, но и может использоваться для создания бесконечного потока таких активов.

Финансовые и денежные последствия дефолта

Этого краткого обзора должно быть достаточно, чтобы сделать очевидным финансовое значение государственных ценных бумаг. Поскольку никто в нашей нынешней инфляционной системе не хочет хранить больше денег, чем ему абсолютно необходимо, корпорации и финансовые учреждения вместо этого хранят в своих казначействах квазиденьги разных видов. Путаница между деньгами и высоколиквидными активами настолько велика, что финансовые менеджеры обычно называют свои запасы казначейских облигаций “наличными”. Это не просто вопрос педантизма, поскольку существует очень большая разница между наличными, которые могут быть использованы напрямую, с одной стороны, и требованиями, которые сначала должны быть выкуплены, и активами, которые должны быть проданы, прежде чем вырученные средства могут быть использованы, с другой. При нормальных обстоятельствах рынки, вероятно, будут ликвидными, и не возникнет проблем с реализацией имеющихся ценных бумаг. Но именно тогда, когда кому-то, больше всего понадобятся денежные резервы, то есть во время финансового кризиса, рынки станут неликвидными, и цены упадут. Таким образом, опора на квазиденьги является одним из отличительных признаков современной хрупкой финансовой системы и одной из причин того, что эта система перестала бы функционировать, если бы центральные банки не были готовы вмешаться в качестве маркет-мейкеров последней инстанции.

Каковы были бы тогда последствия, аннулирования государственного долга и исчезновения предложение государственных ценных бумаг? Если это случится за несколько дней, без предупреждения, очевидно, что возникнет серьезная нехватка ликвидности. Обесценились бы не только сами государственные ценные бумаги, но и все обеспеченные ими РЕПО. Поэтому многие финансовые учреждения столкнутся с серьезным сокращением своих балансов.

Это не сильно отличается от того, что мы уже подробно описали во второй части: люди просыпаются и обнаруживают, что их государственные облигации оказались всего лишь “фиктивным капиталом”. Однако уничтожение целого класса квази-денег имеет гораздо больше последствий. Поскольку такие активы удерживаются ради их ликвидности, результатом исчезновения основного класса квазиденег будет борьба за ликвидность. Спрос на деньги и оставшиеся квазиденьги резко возрастет, поскольку участники рынка будут пытаться пополнить казну своих компаний. Этот дополнительный спрос приведет к падению цен по всем направлениям и повышению процентных ставок, поскольку спрос на существующие товары и деньги резко возрастет.

Беспредел, который может произойти на финансовых рынках, может быть несколько смягчен только путем предварительного сообщения о надвигающемся дефолте правительства. По мере того, как становится все более очевидным, что долг обесценится, его финансовая полезность упадет, и участники рынка попытаются от него избавиться. Однако это может только смягчить падение; зависимость финансов от “безопасных” активов встроена в систему, и трудно понять, как их удалить, не разрушив всю структуру. Однако это проблема финансовой системы, а не экономики в целом.

Действительно, избавление от долга означает исчезновение финансиализации и возврат к более надежным формам кредитного посредничества. Кризис будет в основном финансовым, поскольку предложение реального капитала не изменится. В самом деле, как мы уже подчеркивали в части II, устранение фиктивного капитала увеличит нормы сбережений и приведет к большему накоплению капитала, часть которого, естественно, будет доступна для восстановления финансовой системы в более надежных конфигурациях.

Заключение

В этой серии статей проблема государственного долга рассматривается с самых важных точек зрения. Мы обнаружили, что государственный долг — это этическое злодеяние, что это экономическое бремя и что государственный долг поддерживает ненадежную финансовую систему. Вывод заключается в том, что государственный долг не служит общему благу; это бремя на всем обществе, и особенно на его наиболее продуктивных членах, существующее в интересах безответственных политиков и финансистов, которые считают себя вправе иметь “безрисковый” актив.

Государственный долг, как сказал Мизес, “является посторонним и тревожным элементом в структуре рыночного общества”. То, что современные финансы являются одним из основных бенефициаров его существования, не меняет этого факта; это только показывает, насколько финансовая система далека от своей роли в свободном обществе. Изучив проблему со всех сторон и убедившись, что дефолт правительства — это хорошо, давайте избавимся от государственного долга раз и навсегда. Дело не только в том, что он слишком высок, или в том, что налоги и инфляция, используемые для его поддержки, слишком обременительны. Дело в том, что это злоупотребление.

Дефицит государственного бюджета и связанного с этим государственного долга является вызовом для большинства современных экономик. Некоторые государства, такие как Германия, прибегают к жесткой бюджетной экономии и часто работают с профицитом бюджета и сокращают свой долг. Правда, это было до того, как коронавирус дал правительствам во всем мире повод для радикального расширения своих полномочий и увеличения расходов. Теперь похоже, что всем странам придется нести тяжелое бремя выплаты огромных государственных долгов, взятых в результате проведения деструктивной политики. Средний чистый государственный долг, то есть долг, не имеющий отношения к какому-либо агентству правительства-эмитента, в странах с развитой экономикой превысил 96 процентов ВВП в 2020 году, и нет никаких признаков того, что правительства прекратят заимствования.

По всей Европе распространяется мнение о том, что государственные долги — это бремя, от которого следует избавиться, то есть попросту списать. Совсем недавно группа левых экономистов опубликовала манифест, предлагающий списать государственный долг Европейского центрального банка — в настоящее время 2,5 триллиона евро. Этот манифест, однако, представляет собой просто тонко замаскированный призыв к инфляционному финансированию любимых левыми проектов: в рамках этой идеи не только ЕЦБ должен отменить государственные долги, но правительства также должны взять на себя обязательство потратить эквивалентную сумму на “широкомасштабный план социального и экологического восстановления”. Хотя источник финансирования этих расходов не указан, на самом деле, выходит, что это должен быть займ, и единственное учреждение, желающее и способное предоставить такие суммы правительствам, — это ЕЦБ.

Моя цель в этой серии статей — не критиковать предложения авторов манифеста, какой бы приятной не выглядела эта задача. Скорее, это серьезное исследование проблемы государственного долга и, в частности, последствий государственного дефолта. Что будет с экономикой, если одним махом исчезнет весь государственный долг, а не только долг перед центральным банком? Пока что скажу, что, как Питер Кляйн и Дж.Р. Хаммел, я думаю, что дефолт правительства станет большим благом для экономики в долгосрочной перспективе.

Идея решения проблемы долга путем дефолта обычно рассматривается уважающими себя людьми как бесчестный поступок. По их мнению, есть только два альтернативных решения: либо использование инфляции для уничтожения реальной ценности долга, либо проведение экономических реформ, которые приводят к увеличению налоговых поступлений, что, в свою очередь, делает выплату долга управляемой. Поэтому авторы европейского манифеста заслуживают похвалы за продвижение идеи отказа от долгов.

Однако прежде чем перейти к вопросу об экономических последствиях дефолта правительства, мы должны сначала рассмотреть этическую сторону вещей. Экономисты неохотно соглашаются с этим, но все политические предложения по своей сути нормативны. Невозможно действовать просто как нейтральный советник или просто предлагать политику в прессе. Это предполагает неявное одобрение целей и средств, выбранных для этого, и поэтому нам нужно спросить, прежде всего, будет ли в принципе морально оправдано невыполнение правительством своих обязательств?

Этика отказа от государственного долга

Казалось бы, отказ от государственного долга — верх аморального поведения. В конце концов, разве заемщик не должен обеспечивать залог своей репутацией, честью и имуществом? Как может человек без стыда отказаться от такого обещания? И даже если он объявит дефолт, разве кредиторы не будут иметь справедливого требования в отношении его собственности? Суть правосудия состоит в том, чтобы отдавать каждому свое — suum cuique tribuere, — и, имея долг перед кредиторами, было бы безнравственно отказать в его выплате.

Несмотря на то, что такое мнение широко распространено, оно основывается на признании двусмысленности, которую все государства используют для оправдания своей власти. А именно, на том, что государство является легитимным социальным институтом наравне с другими институтами, что оно фактически является самым выдающимся из всех институтов и, следовательно, его требования и обещания не только законны, но и крайне важны. Когда государство предъявляет претензии к гражданам, они обязаны подчиняться; когда оно дает обещание своим кредиторам, оно связывает не только себя, но и всех граждан. Однако это неверно: граждане являются подданными государства и вступают в эти отношения под угрозой силы; они не являются спонсорами государства, его руководителями или бенефициарами. Несмотря на то, что фактически все граждане в какой-то момент получают выгоду от государства, это не меняет основного факта, что все отношения с государством навязаны насильственным путем — все это не является добровольным и не основано исключительно на правах собственности или других законных требованиях.

Мюррей Ротбард в своей классической статье об отказе от долга, впервые опубликованной в 1992 году, подробно описывает ошибки, связанные с обращением с государственным долгом, как если бы он был просто более священной формой частного долга. Ротбард пишет:

Две формы долговых операций [частный и государственный долг] совершенно различны. Если я занимаю деньги в ипотечном банке, я заключаю договор о переводе моих денег кредитору в будущем; в глубоком смысле, когда этот момент наступит, он будет истинным владельцем этих денег, и, если я не заплачу, я отниму у него его законную собственность. Но когда правительство занимает деньги, оно не закладывает свои собственные деньги; за собственные ресурсы ответственности не несет. Правительство жертвует не своей жизнью, богатством и священной честью для выплаты долга, а нашей.

Другими словами, святость контракта является важнейшим принципом справедливости, но он не распространяется на обещания правительства заплатить. Ибо правительство, по сути, не обещает платить: какие бы политики ни находились у власти в данный момент, они просто говорят своим потенциальным кредиторам: одолжите нам деньги сейчас — и мы обещаем заставить людей заплатить. Ни разу у граждан не спрашивали согласия по этому поводу, и поэтому трудно понять, как они могут быть связаны контрактом, заключенным другими людьми. Фактически, поскольку это договор, заключенный с явной целью лишения их собственности, трудно понять, как он вообще может считаться действительной сделкой.

Возможное возражение здесь может заключаться в том, что правительство несет ответственность за общественное благо и что, хотя граждане не дали согласия на ссуды, все они являются бенефициарами общественного блага, предоставляемого с помощью таких ссуд. Пока еще не ясно, как человек может быть связан контрактом, но пока оставим это в стороне. Также не ясно, почему именно правительство необходимо для обеспечения общего блага всего общества, тем более что теоретически и эмпирически было показано, что самые основные функции, традиционно приписываемые правительству, поддержание мира и правосудие, могут быть также хорошо обеспечены в полностью свободном обществе без какого-либо принудительного монополиста. Однако не будем здесь углубляться в эту проблему. Мы зададим такой вопрос: действительно ли правительства брали долги для всеобщего блага? Ответ должен быть очевиден: они занимали деньги, чтобы вести агрессивные войны, финансировать престижные общественные проекты, не более полезные, чем пирамиды, а в последнее время — обогащать своих друзей. Правда, совсем недавно правительства использовали заемные деньги, чтобы подкупать граждан подачками, но это тоже вряд ли можно рассматривать как действие для общего блага; особенно когда мы вспоминаем, что то, что раздается, предназначено просто для того, чтобы замаскировать последствия разрушения экономики и общества за последний год. В любом случае хлеб и зрелища — или современный эквивалент стимулов — нельзя назвать общим благом, это скорее особые товары.

Если кредиторы государства не могут иметь требований к налогоплательщикам, имеют ли они по крайней мере требования к правительству, то есть к активам, принадлежащим государству? В некоторых случаях ответ может быть положительным. Финансисты, которые инвестировали в государственный долг, зная точно, что они делают, не могут иметь никаких претензий — фактически, возникает вопрос, не следует ли их считать соучастниками преступления налогообложения, поскольку они явно извлекли из этого выгоду (например, первичные дилеры в контексте США). Но средний человек, который, возможно, был обманут государственной пропагандой, купил государственные облигации, думая, что это было невинное использование его денег, может иметь законное требование. Более того, пенсионные фонды вынуждены вкладывать средства в государственные облигации, а банки, вынужденные делать это для соблюдения требований к капиталу, имеют законное право требовать некоторой компенсации не от налогоплательщика, а от государства. Проблема здесь, однако, в том, что существует большая группа людей с еще более высокими правами, а именно огромная масса пострадавших налогоплательщиков1. Эти люди, многострадальные производители реального богатства в обществе, имеют гораздо более обоснованные претензии на компенсацию, чем держатели государственного долга. По справедливости, любые требования, которые могут предъявить кредиторы обанкротившегося государства, должны будут подождать, пока налогоплательщикам не будет выплачена компенсация. Все оставшиеся активы затем можно было разделить между ними.

Заключение

Очевидно, что отказ от государственного долга является справедливым. На самом деле, несправедливо даже продолжать платить проценты по нему, поскольку каждый платеж является вынужденным переводом от налогоплательщиков кредиторам государства. Однако прежде чем просто сделать вывод о том, что правительству необходимо объявить дефолт, мы должны также принять во внимание экономические последствия дефолта. В конце концов, если бы они были действительно пагубными, благоразумие могло бы диктовать, что было бы лучше смириться с продолжающейся несправедливостью долга, чем с любым ухудшением социального положения, которое может произойти в результате его отмены. В следующей части мы подробно рассмотрим экономические последствия дефолта правительства.

Часть II

В первой части этой серии, посвященной дефолту правительства, мы исследовали этический статус государственного долга и отказа от него. Поскольку долг несправедливо возлагается на налогоплательщиков, мы пришли к выводу, что моральным поступком было бы отказаться от него и не платить ничего кредиторам государства. В этой статье я рассмотрю экономические последствия такой радикальной политики. Такое исследование необходимо, потому что благоразумие диктует, что мы не можем предлагать действия, какими бы этичными и благородными они ни казались нам, без изучения их возможных последствий. В введении к части I, я предположил, что дефолт правительства будет очень выгоден для всего общества. Давайте теперь выясним, почему это так.

Природа государственного долга

Люди, владеющие государственным долгом, будут считать этот долг одним из своих активов. Поэтому государственный долг на первый взгляд выглядит как часть капитала, который люди вложили в производственную деятельность, и с точки зрения отдельного инвестора это действительно так. Инвесторы не обязательно обращают внимание на то, где именно применяются вложенные ими средства. Они ориентированы на безопасность своего вклада и ожидаемую прибыль. Однако экономист по-другому смотрит на кредит. Экономист различает два основных вида инвестиций: потребительский кредит и производственный кредит.

Потребительский кредит — это ссуды, предоставленные на текущее потребление. Инвесторы передают сэкономленные средства людям, которые тратят их на свое потребление. Таким образом, накопленный капитал уничтожается или превращается в потребительские товары длительного пользования, такие как дома и автомобили. Производственный кредит предоставляется предпринимателям, желающим расширить свое производство. Если предприниматели добиваются успеха, результатом является удлинение структуры производства и повышение общей производительности экономики. Оба вида ссуд необходимо погашать из текущего дохода. Предприниматели, в случае успеха, выплачивают ссуды за счет увеличения доходов, которое стало возможным благодаря дополнительным инвестициям, в то время как люди, взявшие потребительский кредит, должны сокращать свои сбережения и потребление для погашения ссуды. Таким образом, производственный кредит ведет к дополнительному накоплению капитала и повышению производительности и благосостояния всего общества, в то время как потребительский кредит уменьшает объем капитала для производственных инвестиций ниже того уровня, который в противном случае был бы доступен. Другими словами, потребительский кредит — это форма потребления капитала.

Когда дело доходит до оценки государственного долга, возникает вопрос, является ли он формой производственного или потребительского кредита. Мюррей Ротбард убедительно доказал, что все государственные расходы, включая так называемые государственные инвестиции, на самом деле в лучшем случае являются формой потребительских расходов. Хотя может показаться, что государственные расходы на основные фонды (fixed assets), такие как плотины или дороги, представляют собой своего рода инвестиции, на самом деле это не так:

В любой экономике с разделением труда капитальные блага создаются инвестором не ради них самих, а для того, чтобы использовать их для производства товаров более низкого уровня, а в конечном итоге и потребительских товаров. Короче говоря, характерной чертой инвестиционных расходов является то, что рассматриваемое благо используется не для удовлетворения потребностей самого инвестора, а удовлетворения других людей — потребителей. Когда правительство конфискует ресурсы у частной экономики, оно игнорирует желания потребителей; когда правительство инвестирует в какое-либо благо, оно служит прихотям государственных чиновников, а не желаниям потребителей. Следовательно, никакие государственные расходы не могут считаться подлинными “инвестициями” и никакие государственные активы не могут считаться капиталом.

Следовательно, правительственные “инвестиции”, заключает Ротбард, действительно должны рассматриваться как форма потребления, причем как антипродуктивная форма потребления. Это справедливо также для расходов, которые первоначально финансируются за счет ссуд, предоставленных правительству, поскольку погашение таких ссуд неизменно зависит от будущих налоговых поступлений, а не от продуктивного использования государственных “активов”.

Следовательно, мы должны сделать вывод, что государственный долг — это разновидность потребительского кредита, предоставленного для финансирования потребительских расходов политиков и бюрократов. Таким образом, отказ от него не нарушает производственную структуру общества. Напротив, поскольку налогоплательщикам больше не придется платить налоги для финансирования долга, у них будет более высокая чистая прибыль и больше средств для инвестиций, чем в противном случае. Хотя государственный долг видится инвесторам, владеющим им, как капитал, ясно, что это не реальный капитал, а, скорее, требование насильственного извлечения ресурсов у продуктивных граждан. Возможно, мы можем использовать марксистский термин и называть государственные облигации “фиктивным капиталом”, чтобы подчеркнуть тот факт, что они не являются частью производственной структуры капитала общества, а на самом деле являются изъятием из нее.

Таким образом, немедленным следствием дефолта правительства будет увеличение истинного накопления капитала, хотя устранение государственного долга может создать у людей впечатление, что их личные сбережения — в той мере, в какой они были вложены в государственные облигации — сократились. Это впечатление только усилит тенденцию к накоплению капитала, поскольку норма сбережений частично зависит от того, сколько люди уже накопили. Если их сбережения сократятся из-за дефолта правительства, они будут стремиться ограничить текущее потребление и увеличить норму сбережений.

Вторым последствием дефолта является ухудшение кредитного рейтинга правительства. Государственный долг часто считается очень безопасным вложением средств, но когда государство не выполняет свои обязательства, доверие инвесторов серьезно подрывается. Поэтому правительству, не выполняющему свои обязательства, будет намного труднее привлекать средства за счет займов в будущем, и оно сможет сделать это только по штрафной процентной ставке. Это, опять же, означает не только то, что будет меньше средств для государственных расходов, но и то, что более вероятно, что дополнительные средства, предоставленные для инвестиций в результате дефолта, будут инвестированы частным образом, а не в новые выпуски государственных облигаций.

Отказ от государственного долга США

Ясно, что дефолт правительства был бы экономически выгоден, но как он будет выглядеть в реальном мире? Возьмем случай с правительством США. Согласно долговым часам, долг США составляет около 28 триллионов долларов. При текущем ВВП на 2020 год на уровне 20,93 триллиона долларов, это означает, что уровень задолженности составляет около 133 процентов ВВП. Большая часть этого долга принадлежит различным государственным учреждениям, и этот долг можно просто аннулировать — в конце концов, долг, который правительство США должно само себе, является одновременно его собственными обязательствами и активом. Официальная цифра для внутригосударственных обязательств составляет около 6 триллионов долларов, но на самом деле это сильно заниженная оценка. В рубрику “долг, находящийся на руках у общественности” Счетная палата правительства (GAO) включает и правительства штатов и местные органы власти. В зависимости от того, какую конституционную теорию вы исповедуете, эти правительства либо являются порождением федерального правительства, либо федеральное правительство было создано этими правительствами. Однако, в любом случае, мы имеем дело с межправительственными обязательствами. В 2019 финансовом году правительствам штатов и местным органам власти принадлежало 6 процентов из 16,8 триллионов долларов долга, которым в то время владела “публика”, или примерно один триллион долларов. Маловероятно, что с тех пор они увеличили свои активы, и я думаю, разумно предположить, что они также не уменьшили их.

Гораздо более крупная статья, скрытая под долгом, “принадлежащим общественности”, — это долг Федерального резерва. Хотя да, это правда, что Федеральные резервные банки принадлежат частным банкам-членам, но, в конце концов, это просто витрина. Очевидно, что Федеральная резервная система — это агентство, созданное правительством, правительство назначает совет управляющих и оно же поручает ФРС управлять денежно-кредитной политикой от своего имени. Формально ФРС может быть частной, но на самом деле Федеральная резервная система — это государственное учреждение. Следовательно, задолженность ФРС должна быть добавлена к внутригосударственным активам, которые в принципе могут быть просто аннулированы. На 11 февраля Федеральная резервная система держала почти 4,8 триллиона долларов государственного долга США, что позволило ей эффективно монетизировала огромный дефицит 2020 года в дополнение к долгу, накопленному в ходе различных раундов количественного смягчения до этого.

Таким образом, в общей сложности 11,8 триллиона долларов находятся в руках государственных органов и правительств штатов и могут быть просто аннулированы. Реальный долг населению составляет “всего лишь” 16,2 триллиона долларов, или около 77 процентов ВВП. Устранение этого долга по-прежнему будет огромным потрясением для системы. Американские домохозяйства и некоммерческие организации в третьем квартале 2020 года владели финансовыми активами на 98,7 триллиона долларов. Без учета 6,8 триллионов долларов, принадлежащих иностранцам, дефолт означал бы сокращение финансовых активов граждан США на 9,4 триллиона долларов или сокращение примерно на 10 процентов. Все это предполагает, что дефолт не повлияет на оценку других финансовых активов, но это маловероятно. Возникающая в результате неопределенность, по крайней мере в краткосрочной перспективе, приведет к скачку процентных ставок и, следовательно, к общему падению ценности финансовых активов, усугубляя впечатление сокращения сбережений.

В результате, с одной стороны, множество американцев обнаружат, что их сбережения значительно ниже, чем они думали, но, с другой стороны, отмена процентных выплат по государственному долгу снизит нагрузку на налогоплательщиков. и облегчит им увеличение своих сбережений. Поскольку они вряд ли снова окажутся настолько глупыми, чтобы инвестировать в государственные облигации, это будет означать увеличение доступности производительного капитала, увеличение производительности, а в ближайшей перспективе и рост реальных доходов населения.

Помимо долга федерального правительства, местные органы власти и правительства штатов также накопили большой долг в размере 3,2 триллиона долларов. Эффект отказа от этих долгов будет аналогичным. Выгоды для налогоплательщиков будут в большей степени сосредоточены в штатах и муниципалитетах с наибольшей задолженностью, но устранение фиктивного капитала окажет такое же оздоравливающее влияние на экономику в целом.

Государственный дефолт и приватизация

Поскольку частные пенсионные фонды и страховые компании вложили значительные средства в государственные облигации, отказ от выплаты долга поставит под угрозу доходы пенсионеров, слишком старых и слабых для того, чтобы вернуться к производительной деятельности. Как я предлагал в предыдущей части, посвященной этическим вопросам, эти организации должны получить государственные активы в обмен на свои облигации. Это особенно актуально для тех юрисдикций, где работники вынуждены хранить свои сбережения в определенных пенсионных фондах. Передача прав собственности на государственные активы — те, которые Ротбард называет “ненужными активами” (waste assets по аналогии с wasting assets, прим.ред.) — пенсионным фондам, смягчит воздействие на пенсионеров и увеличит количество производственных благ, доступных для производительной занятости.

Эта возможность имеет особое значение для Японии и европейских стран. По данным Международного валютного фонда (МВФ), государственный долг Японии является одним из самых высоких среди развитых стран и составляет почти 177 процентов ВВП. Он также принадлежит в основном японским инвесторам и пенсионным фондам. Таким образом, выгоды от дефолта в Японии будут даже больше, чем в США, но если дефолт не подразумевает нищету для многих пожилых людей, пенсионные фонды должны будут получить компенсацию из государственных активов. Приватизация государственных активов в рамках дефолта в этом контексте будет иметь важное значение. Это также верно для европейских стран, хотя европейский уровень долга не так высок в Японии. Но в Европе, как и в Японии, пенсионные фонды вкладывают значительные средства в государственные облигации, поэтому здесь возникает та же проблема.

Заключение

Дефолт правительства снизит налоги на продуктивных членов общества и очистит экономику от фиктивного капитала. Таким образом, это явно выгодно. Люди, вложившие значительные средства в государственные облигации, понесут потери, но это можно уменьшить, передав государственные активы держателям облигаций. Следует ли смягчить эти потери — это этический вопрос; Те, кого заставляют держать облигации из-за устройства пенсионной системы, определенно не являются пособниками зла и могут с полным основанием считаться невинными свидетелями. Следовательно, нельзя исключать компенсацию за потерянный доход по моральным соображениям, а благоразумие может потребовать некоторой формы приватизации государственной собственности, чтобы пенсионеры не остались без средств к существованию. Наш этический анализ в части I проясняет, что компенсация может быть выплачена на законных основаниях только держателям облигаций, которые, так сказать, являются невинными свидетелями. Те, кто сознательно вложил средства в государственный долг, не могут претендовать на компенсацию. Точное определение того, кого следует считать сообщником правительства, а кого невиновным свидетелем, — это практический вопрос, который необходимо решать в каждой конкретной ситуации.

Экономический анализ дефолта применим к долгу всех уровней правительства и всем странам. Главный вопрос не в том, насколько велико правительство или сколько оно должно, а в том, финансируется ли долг за счет налогов. Если это так, то выплата государственного долга вместо отказа от него на самом деле губительна для реального богатства.

До сих пор я не упоминал о влиянии отказа от выплаты долга на финансовые рынки и денежно-кредитную систему. Современная финансовая ортодоксия гласит, что рынкам нужен “безопасный” актив, и что правительства обязаны предоставлять этот актив в форме безрисковой облигации. Если финансовые рынки внезапно лишатся государственных облигаций, может начаться хаос. Учитывая популярность такого мышления, а также реальную важность государственных облигаций в современных финансах, мы не можем завершить наш разговор о дефолте правительства, не изучив эти утверждения. Это предмет последней части.

Часть II

В первой части этой серии, посвященной дефолту правительства, мы исследовали этический статус государственного долга и отказа от него. Поскольку долг несправедливо возлагается на налогоплательщиков, мы пришли к выводу, что моральным поступком было бы отказаться от него и не платить ничего кредиторам государства. В этой статье я рассмотрю экономические последствия такой радикальной политики. Такое исследование необходимо, потому что благоразумие диктует, что мы не можем предлагать действия, какими бы этичными и благородными они ни казались нам, без изучения их возможных последствий. В введении к части I, я предположил, что дефолт правительства будет очень выгоден для всего общества. Давайте теперь выясним, почему это так.

Природа государственного долга

Люди, владеющие государственным долгом, будут считать этот долг одним из своих активов. Поэтому государственный долг на первый взгляд выглядит как часть капитала, который люди вложили в производственную деятельность, и с точки зрения отдельного инвестора это действительно так. Инвесторы не обязательно обращают внимание на то, где именно применяются вложенные ими средства. Они ориентированы на безопасность своего вклада и ожидаемую прибыль. Однако экономист по-другому смотрит на кредит. Экономист различает два основных вида инвестиций: потребительский кредит и производственный кредит.

Потребительский кредит — это ссуды, предоставленные на текущее потребление. Инвесторы передают сэкономленные средства людям, которые тратят их на свое потребление. Таким образом, накопленный капитал уничтожается или превращается в потребительские товары длительного пользования, такие как дома и автомобили. Производственный кредит предоставляется предпринимателям, желающим расширить свое производство. Если предприниматели добиваются успеха, результатом является удлинение структуры производства и повышение общей производительности экономики. Оба вида ссуд необходимо погашать из текущего дохода. Предприниматели, в случае успеха, выплачивают ссуды за счет увеличения доходов, которое стало возможным благодаря дополнительным инвестициям, в то время как люди, взявшие потребительский кредит, должны сокращать свои сбережения и потребление для погашения ссуды. Таким образом, производственный кредит ведет к дополнительному накоплению капитала и повышению производительности и благосостояния всего общества, в то время как потребительский кредит уменьшает объем капитала для производственных инвестиций ниже того уровня, который в противном случае был бы доступен. Другими словами, потребительский кредит — это форма потребления капитала.

Когда дело доходит до оценки государственного долга, возникает вопрос, является ли он формой производственного или потребительского кредита. Мюррей Ротбард убедительно доказал, что все государственные расходы, включая так называемые государственные инвестиции, на самом деле в лучшем случае являются формой потребительских расходов. Хотя может показаться, что государственные расходы на основные фонды (fixed assets), такие как плотины или дороги, представляют собой своего рода инвестиции, на самом деле это не так:

В любой экономике с разделением труда капитальные блага создаются инвестором не ради них самих, а для того, чтобы использовать их для производства товаров более низкого уровня, а в конечном итоге и потребительских товаров. Короче говоря, характерной чертой инвестиционных расходов является то, что рассматриваемое благо используется не для удовлетворения потребностей самого инвестора, а удовлетворения других людей — потребителей. Когда правительство конфискует ресурсы у частной экономики, оно игнорирует желания потребителей; когда правительство инвестирует в какое-либо благо, оно служит прихотям государственных чиновников, а не желаниям потребителей. Следовательно, никакие государственные расходы не могут считаться подлинными “инвестициями” и никакие государственные активы не могут считаться капиталом.