В пятницу утром рубль достиг месячного максимума к доллару.

Валюты G10

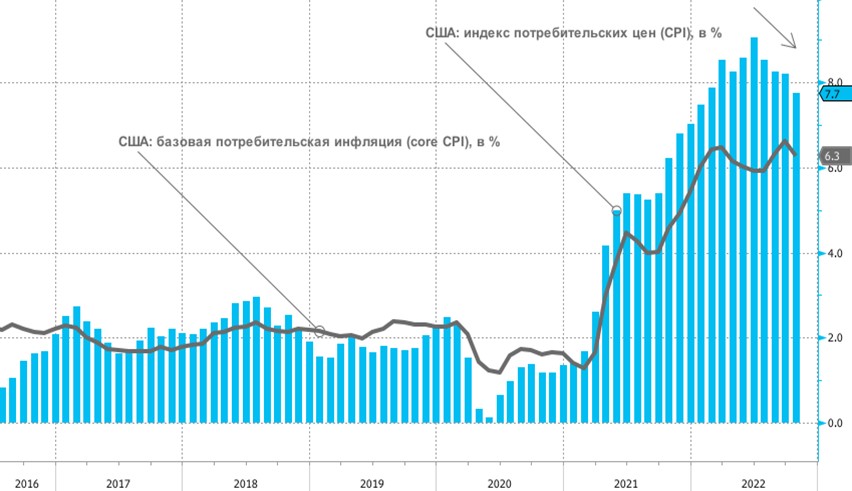

Доллар в четверг пережил свой худший день с декабря 2015 года, поскольку опубликованный отчёт по инфляции удивил темпами замедления роста потребительских цен. Это повысило уверенность инвесторов в том, что ФРС замедлит темпы повышения процентных ставок. Индекс доллара снизился на 2,1%.

Потребительская инфляция в США в октябре выросла на 0,3% к сентябрю и на 7,7% к октябрю 2021 года. Данные оказались ниже прогнозных оценок (+0,4% м/м и +7,9% г/г).

При этом базовая потребительская инфляция в октябре выросла на 0,3% м/м, что ниже прогноза (+0,5% м/м) и предыдущего сентябрьского значения (+0,6% м/м).

Годовые темпы роста базовой инфляции замедлились до 6,3% г/г по сравнению с прогнозом в 6,5% г/г и сентябрьским значением в 6,6% г/г.

Рынок фьючерсов на ставку по федеральным фондам теперь уверен в том, что в декабре ФРС повысит ставку на 50 б.п. Вероятность повышения на 75 б.п. стала нулевой. Пиковое значение ставки на май 2023 г. теперь подразумевается на уровне 4,9%, хотя в начале текущей недели пиковое значение рынок учитывал на уровне 5,14% в июне 2023 г. К концу следующего года котировки фьючерсов на ставку подразумевают ее снижение на 50 б.п. от пикового значения.

Прежде чем делать выводы, мы предпочитаем дождаться публикуемой в пятницу статистики Мичиганского университета. Согласно прогнозам, инфляционные ожидания в ноябре на горизонте года вырастут до 5,1% (в октябре было 5%). Инфляционные ожидания на горизонте 5–10 лет останутся без изменений — 2,9% г/г. ФРС внимательно следит за инфляционными ожиданиями и опасается, что они могут заякориться слишком высоко. Считаем эти цифры важными для оценки пикового значения ставок в США. Это поможет оценить, насколько адекватна сейчас скорость падения доллара.

Отметим, что одномесячный показатель Risk Reversal для пары EUR/USD (отражает разницу в ценах call- и put-опционов) поднялся до максимального значения с мая, но остаётся на отрицательной территории. Это указывает на то, что рынок опционов пока ещё подразумевает возможность укрепления доллара в обозримом будущем, но ставка на это минимальная почти за полгода.

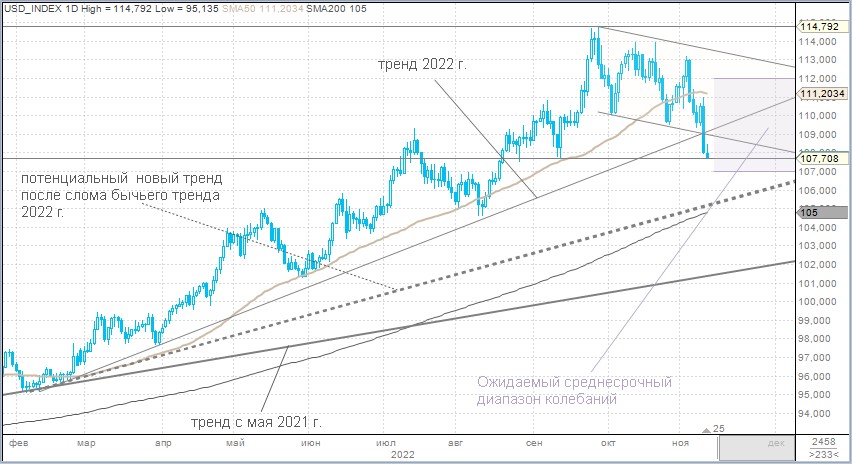

Напомним, в комментариях по валютному рынку от 3 ноября (по итогам заседания Комитета по открытым рынкам ФРС) мы ожидали, что индекс доллара сломает бычий тренд текущего года. Но мы не рассчитывали, что это произойдёт настолько быстро. Теперь наш оценочный среднесрочный диапазон колебаний 107–112 пунктов по DXY. Область 108–107 п. выглядит привлекательной для тактических спекулятивных длинных позиций, которые, пожалуй, следует покидать выше 110 п. Наоборот, область 111–112 п. выглядит привлекательной для тактических коротких продаж доллара.

Российский рубль

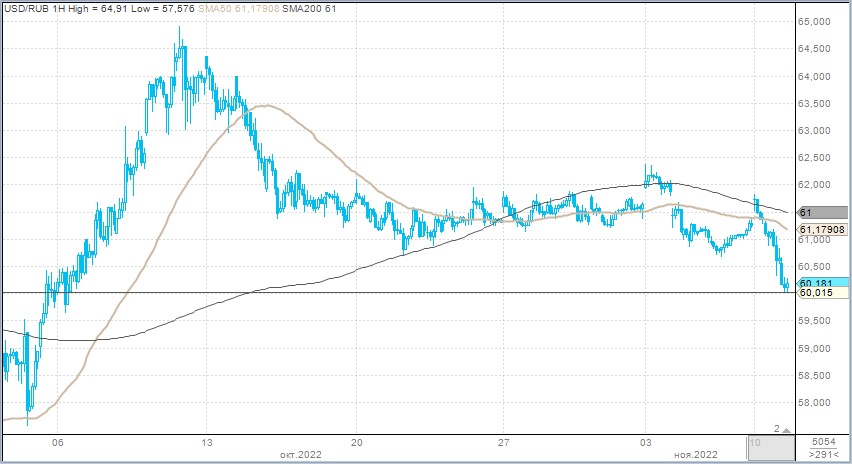

Рубль в четверг прибавил в цене против всех основных конкурентов, но наиболее заметно — к доллару США. Аналогичную картину мы наблюдаем и утром в пятницу. Рубль укрепился к доллару до 60,01 и достиг своего лучше уровня за месяц.

В четверг:

Торговый объём в паре доллар/рубль составил 83,8 млрд руб. по сравнению с 80,7 млрд руб. в предыдущий торговый день.

Торговый объём в паре евро/рубль составил 37,8 млрд руб. против 40,4 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль составил 58,2 млрд руб. против 68,3 млрд руб. в предыдущий день.

Динамика рубля стала более очевидно отражать внешнюю ситуацию, а именно снижение курса доллара на международном рынке и укрепление цен на нефть. Наши ожидания, озвученные в начале недели, подразумевали расширение торгового диапазона в паре USD/RUB и тестирование уровня 60 руб. за доллар. Сегодня последний день недели — план выполнен.

Отметим, что определяющим фактором для рубля по-прежнему остаётся торговый баланс.

Банк России опубликовал предварительную оценку текущего счета РФ в III квартале 2022 г. Если в I квартале показатель составлял 69,8 млрд руб., а в II квартале вырос до 76,7 млрд руб., то в III квартале оценка показала снижение до 51,2 млрд руб. При этом баланс товаров и услуг в I квартале составил 79,3 млрд руб., во втором квартале — 90,3 млрд руб., а в III квартале уже 68,2 млрд руб. Профицит товаров и услуг сокращается, что негативно для рубля. Динамика отражает постепенное восстановление импорта и замедление экспорта. Однако стоимостной объём экспорта пока сохраняет ситуацию комфортной для рубля, предполагая, что курс российской валюты будет снижаться постепенно. Пока сохраняем наши ожидания на конец года на уровне 64 руб. за доллар.

Ключевой момент для динамики курса рубля в 2023 году — эффективность введения Евросоюзом эмбарго на российскую нефть, что должно быть реализовано с 5 декабря (на нефтепродукты — с 5 февраля). Если ограничения удастся обойти и картель покупателей, который пытается сформировать свою силу на рынке, не сможет эффективно ограничить потолок цен на нефть, рубль будет плавно слабеть и в первой половине 2023 г. Резкое ослабление рубля — это результат резкого снижения экспорта или резкого восстановления импорта. Причин для второго мы не видим. Первое — пока покрыто туманом неопределённости.

Валюты G10

Доллар в четверг пережил свой худший день с декабря 2015 года, поскольку опубликованный отчёт по инфляции удивил темпами замедления роста потребительских цен. Это повысило уверенность инвесторов в том, что ФРС замедлит темпы повышения процентных ставок. Индекс доллара снизился на 2,1%.

Потребительская инфляция в США в октябре выросла на 0,3% к сентябрю и на 7,7% к октябрю 2021 года. Данные оказались ниже прогнозных оценок (+0,4% м/м и +7,9% г/г).

При этом базовая потребительская инфляция в октябре выросла на 0,3% м/м, что ниже прогноза (+0,5% м/м) и предыдущего сентябрьского значения (+0,6% м/м).

Годовые темпы роста базовой инфляции замедлились до 6,3% г/г по сравнению с прогнозом в 6,5% г/г и сентябрьским значением в 6,6% г/г.

Рынок фьючерсов на ставку по федеральным фондам теперь уверен в том, что в декабре ФРС повысит ставку на 50 б.п. Вероятность повышения на 75 б.п. стала нулевой. Пиковое значение ставки на май 2023 г. теперь подразумевается на уровне 4,9%, хотя в начале текущей недели пиковое значение рынок учитывал на уровне 5,14% в июне 2023 г. К концу следующего года котировки фьючерсов на ставку подразумевают ее снижение на 50 б.п. от пикового значения.

Прежде чем делать выводы, мы предпочитаем дождаться публикуемой в пятницу статистики Мичиганского университета. Согласно прогнозам, инфляционные ожидания в ноябре на горизонте года вырастут до 5,1% (в октябре было 5%). Инфляционные ожидания на горизонте 5–10 лет останутся без изменений — 2,9% г/г. ФРС внимательно следит за инфляционными ожиданиями и опасается, что они могут заякориться слишком высоко. Считаем эти цифры важными для оценки пикового значения ставок в США. Это поможет оценить, насколько адекватна сейчас скорость падения доллара.

Отметим, что одномесячный показатель Risk Reversal для пары EUR/USD (отражает разницу в ценах call- и put-опционов) поднялся до максимального значения с мая, но остаётся на отрицательной территории. Это указывает на то, что рынок опционов пока ещё подразумевает возможность укрепления доллара в обозримом будущем, но ставка на это минимальная почти за полгода.

Напомним, в комментариях по валютному рынку от 3 ноября (по итогам заседания Комитета по открытым рынкам ФРС) мы ожидали, что индекс доллара сломает бычий тренд текущего года. Но мы не рассчитывали, что это произойдёт настолько быстро. Теперь наш оценочный среднесрочный диапазон колебаний 107–112 пунктов по DXY. Область 108–107 п. выглядит привлекательной для тактических спекулятивных длинных позиций, которые, пожалуй, следует покидать выше 110 п. Наоборот, область 111–112 п. выглядит привлекательной для тактических коротких продаж доллара.

Российский рубль

Рубль в четверг прибавил в цене против всех основных конкурентов, но наиболее заметно — к доллару США. Аналогичную картину мы наблюдаем и утром в пятницу. Рубль укрепился к доллару до 60,01 и достиг своего лучше уровня за месяц.

В четверг:

Торговый объём в паре доллар/рубль составил 83,8 млрд руб. по сравнению с 80,7 млрд руб. в предыдущий торговый день.

Торговый объём в паре евро/рубль составил 37,8 млрд руб. против 40,4 млрд руб. в предыдущий день.

Торговый объём в паре юань/рубль составил 58,2 млрд руб. против 68,3 млрд руб. в предыдущий день.

Динамика рубля стала более очевидно отражать внешнюю ситуацию, а именно снижение курса доллара на международном рынке и укрепление цен на нефть. Наши ожидания, озвученные в начале недели, подразумевали расширение торгового диапазона в паре USD/RUB и тестирование уровня 60 руб. за доллар. Сегодня последний день недели — план выполнен.

Отметим, что определяющим фактором для рубля по-прежнему остаётся торговый баланс.

Банк России опубликовал предварительную оценку текущего счета РФ в III квартале 2022 г. Если в I квартале показатель составлял 69,8 млрд руб., а в II квартале вырос до 76,7 млрд руб., то в III квартале оценка показала снижение до 51,2 млрд руб. При этом баланс товаров и услуг в I квартале составил 79,3 млрд руб., во втором квартале — 90,3 млрд руб., а в III квартале уже 68,2 млрд руб. Профицит товаров и услуг сокращается, что негативно для рубля. Динамика отражает постепенное восстановление импорта и замедление экспорта. Однако стоимостной объём экспорта пока сохраняет ситуацию комфортной для рубля, предполагая, что курс российской валюты будет снижаться постепенно. Пока сохраняем наши ожидания на конец года на уровне 64 руб. за доллар.

Ключевой момент для динамики курса рубля в 2023 году — эффективность введения Евросоюзом эмбарго на российскую нефть, что должно быть реализовано с 5 декабря (на нефтепродукты — с 5 февраля). Если ограничения удастся обойти и картель покупателей, который пытается сформировать свою силу на рынке, не сможет эффективно ограничить потолок цен на нефть, рубль будет плавно слабеть и в первой половине 2023 г. Резкое ослабление рубля — это результат резкого снижения экспорта или резкого восстановления импорта. Причин для второго мы не видим. Первое — пока покрыто туманом неопределённости.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба