2 декабря 2022 Открытие

Рейтинговое агентство «АКРА» подтвердило рейтинг лизинговой компании «ТрансФин-М» на уровне ВВВ+(RU). Прогноз изменён со «стабильного» на «позитивный».

Изменение прогноза отражает мнение агентства о возможном повышении рейтинга в результате дальнейшего роста капитализации компании, сохранения тенденции на аккумулирование ликвидности при отсутствии ухудшения остальных факторов оценки.

Текущий уровень рейтинга определяется адекватной оценкой бизнес-профиля, умеренно высокой оценкой достаточности капитала, сильной оценкой риск-профиля, а также удовлетворительной оценкой фондирования и ликвидности.

«ТрансФин-М» — специализированная лизинговая компания, ориентированная на предоставление услуг операционного и финансового лизинга транспортных средств. Бизнес компании сфокусирован на сегменте железнодорожного транспорта, который составляет 91% её лизингового портфеля.

Что это значит для держателей облигаций

В текущем году финансовые показатели компании демонстрируют существенный рост: выручка по договорам с покупателями по итогам 9 месяцев 2022 г. по МСФО выросла на 111,8% г/г, до 55,4 млрд руб., а прибыль от операционной деятельности выросла в 6,2 раза — до 23 млрд руб. против 3,7 млрд руб. в аналогичном периоде прошлого года. Чистая прибыль за период составила 13,6 млрд руб. против 366 млн руб. годом ранее. Поэтому можно было ожидать позитивное рейтинговое действие по крайней мере со стороны одного агентства.

Напомним, что в начале ноября агентство «Эксперт РА» также подтвердило рейтинг компании на уровне ruBBB+, сохранив стабильный прогноз. На кредитное качество компании оказывает влияние концентрация бизнеса на одном секторе экономики — лизинг железнодорожного транспорта.

«АКРА» пишет о том, что высокая зависимость результатов деятельности компании от железнодорожных перевозок снижается за счёт заключения договоров с фиксированием ставки аренды на несколько лет. Но при этом сама компания в консолидированной отчётности по МСФО за 9 месяцев 2022 г. в примечании 22 «Выручка по договорам с покупателями» указывает, что «все договоры Группы по услугам по оперированию, по операционной аренде и эксплуатации комплекса услуг горнотранспортного оборудования носят краткосрочный характер (до одного года)».

Не совсем понятно, как в рамках краткосрочных договоров осуществляется фиксация ставки аренды на несколько лет. Возможно, между компанией и внешними покупателями заключаются долгосрочные контракты, в которых фиксируются ценовые условия (о которых пишет «АКРА»), и краткосрочные контракты (на год) в рамках этих долгосрочных договорённостей, в которых уже оговаривается предоставляемый объем услуг (количество вагонов и т.д.).

Мы положительно оцениваем диверсификацию внешних лизингополучателей группы — доля семи таких клиентов составляет 12%. Отметим, что компания развивает направление лизинга спецтехники (были заключены долгосрочные контракты в сфере горнодобывающего бизнеса), что положительно влияет на диверсификацию бизнеса.

Существенная часть активов компании — 18,6% валюты баланса — приходится на займы, выданные акционеру в рамках сделки по покупке компании (у компании только один акционер, владеющий 100% акций).

Отметим, что задолженность акционера перед Группой погашается с опережением графика: за 2021 г. и 9 месяцев 2022 г. долг акционера перед компанией снизился почти на 14,4 млрд руб. с 50,55 млрд руб. до текущих 36,2 млрд руб. За указанный период компания выплатила дивидендов на общую сумму 6,1 млрд руб., поэтому погашение займа осуществляется не только за счёт дивидендного потока от самой компании, но и за счёт иных источников.

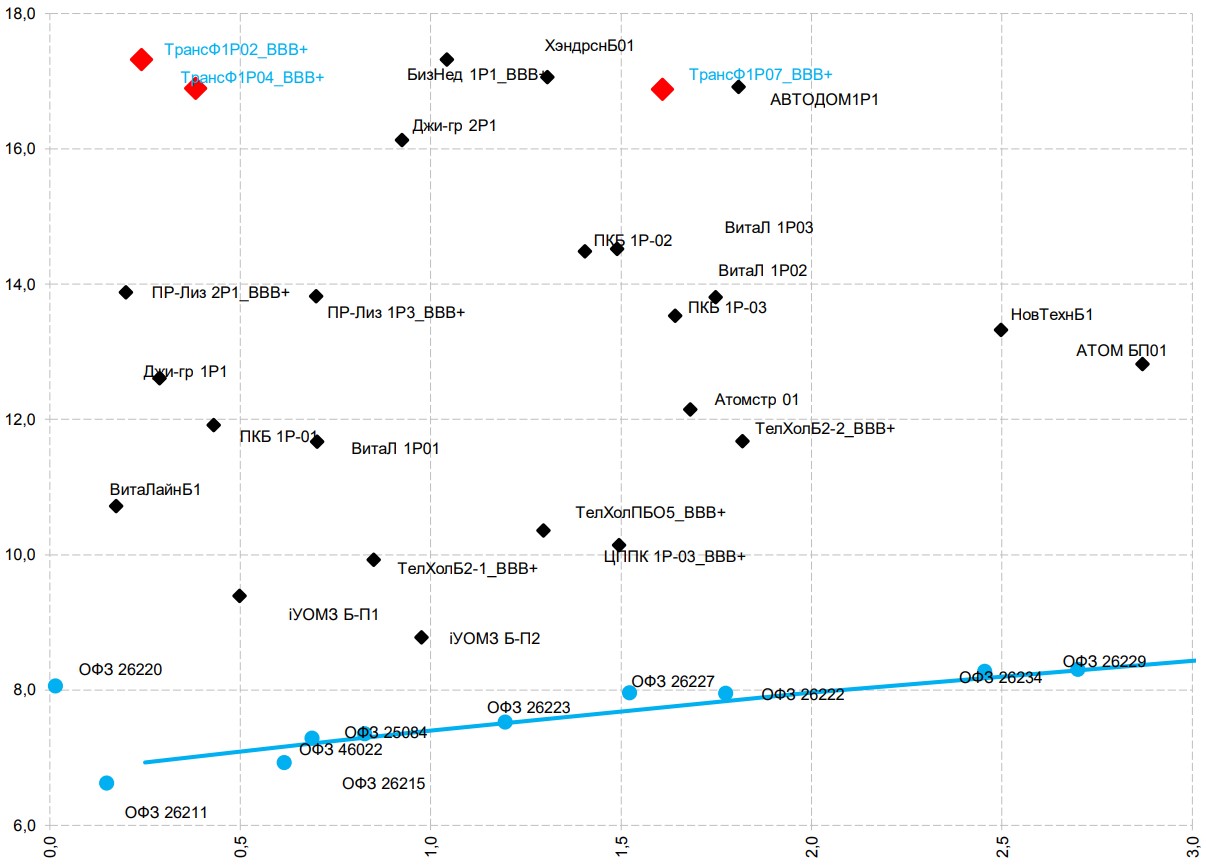

У компании в обращении находятся несколько выпусков облигаций общим объёмом почти 85 млрд руб.

Выпуски облигаций компании ТрансФ1P02 и ТрансФ1P04 при дюрации 0,24 года и 1,61 года предлагают доходность на уровне 17,32% и 16,88%, что превышает доходность большинства других бумаг с рейтингом на уровне BBB+.

Рост капитализации Компании и улучшение показателей ликвидности баланса — в том числе за счёт погашения займа акционера — будет способствовать снижению риск-премии в облигациях компании.

Учитывая мнение двух ведущих рейтинговых агентств о кредитном качестве компании, бумаги эмитента могут быть достаточно интересными для инвесторов с агрессивным риск-профилем.

Изменение прогноза отражает мнение агентства о возможном повышении рейтинга в результате дальнейшего роста капитализации компании, сохранения тенденции на аккумулирование ликвидности при отсутствии ухудшения остальных факторов оценки.

Текущий уровень рейтинга определяется адекватной оценкой бизнес-профиля, умеренно высокой оценкой достаточности капитала, сильной оценкой риск-профиля, а также удовлетворительной оценкой фондирования и ликвидности.

«ТрансФин-М» — специализированная лизинговая компания, ориентированная на предоставление услуг операционного и финансового лизинга транспортных средств. Бизнес компании сфокусирован на сегменте железнодорожного транспорта, который составляет 91% её лизингового портфеля.

Что это значит для держателей облигаций

В текущем году финансовые показатели компании демонстрируют существенный рост: выручка по договорам с покупателями по итогам 9 месяцев 2022 г. по МСФО выросла на 111,8% г/г, до 55,4 млрд руб., а прибыль от операционной деятельности выросла в 6,2 раза — до 23 млрд руб. против 3,7 млрд руб. в аналогичном периоде прошлого года. Чистая прибыль за период составила 13,6 млрд руб. против 366 млн руб. годом ранее. Поэтому можно было ожидать позитивное рейтинговое действие по крайней мере со стороны одного агентства.

Напомним, что в начале ноября агентство «Эксперт РА» также подтвердило рейтинг компании на уровне ruBBB+, сохранив стабильный прогноз. На кредитное качество компании оказывает влияние концентрация бизнеса на одном секторе экономики — лизинг железнодорожного транспорта.

«АКРА» пишет о том, что высокая зависимость результатов деятельности компании от железнодорожных перевозок снижается за счёт заключения договоров с фиксированием ставки аренды на несколько лет. Но при этом сама компания в консолидированной отчётности по МСФО за 9 месяцев 2022 г. в примечании 22 «Выручка по договорам с покупателями» указывает, что «все договоры Группы по услугам по оперированию, по операционной аренде и эксплуатации комплекса услуг горнотранспортного оборудования носят краткосрочный характер (до одного года)».

Не совсем понятно, как в рамках краткосрочных договоров осуществляется фиксация ставки аренды на несколько лет. Возможно, между компанией и внешними покупателями заключаются долгосрочные контракты, в которых фиксируются ценовые условия (о которых пишет «АКРА»), и краткосрочные контракты (на год) в рамках этих долгосрочных договорённостей, в которых уже оговаривается предоставляемый объем услуг (количество вагонов и т.д.).

Мы положительно оцениваем диверсификацию внешних лизингополучателей группы — доля семи таких клиентов составляет 12%. Отметим, что компания развивает направление лизинга спецтехники (были заключены долгосрочные контракты в сфере горнодобывающего бизнеса), что положительно влияет на диверсификацию бизнеса.

Существенная часть активов компании — 18,6% валюты баланса — приходится на займы, выданные акционеру в рамках сделки по покупке компании (у компании только один акционер, владеющий 100% акций).

Отметим, что задолженность акционера перед Группой погашается с опережением графика: за 2021 г. и 9 месяцев 2022 г. долг акционера перед компанией снизился почти на 14,4 млрд руб. с 50,55 млрд руб. до текущих 36,2 млрд руб. За указанный период компания выплатила дивидендов на общую сумму 6,1 млрд руб., поэтому погашение займа осуществляется не только за счёт дивидендного потока от самой компании, но и за счёт иных источников.

У компании в обращении находятся несколько выпусков облигаций общим объёмом почти 85 млрд руб.

Выпуски облигаций компании ТрансФ1P02 и ТрансФ1P04 при дюрации 0,24 года и 1,61 года предлагают доходность на уровне 17,32% и 16,88%, что превышает доходность большинства других бумаг с рейтингом на уровне BBB+.

Рост капитализации Компании и улучшение показателей ликвидности баланса — в том числе за счёт погашения займа акционера — будет способствовать снижению риск-премии в облигациях компании.

Учитывая мнение двух ведущих рейтинговых агентств о кредитном качестве компании, бумаги эмитента могут быть достаточно интересными для инвесторов с агрессивным риск-профилем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба