8 декабря 2022 Открытие Шульгин Михаил

Исторически основными участниками российского рынка акций выступали физлица и нерезиденты, которые зачастую занимали противоположные позиции в сделках. После февраля 2022 г. в результате значительного изменения внешних условий и отсутствия в торгах нерезидентов из недружественных стран структура российского фондового рынка изменилась.

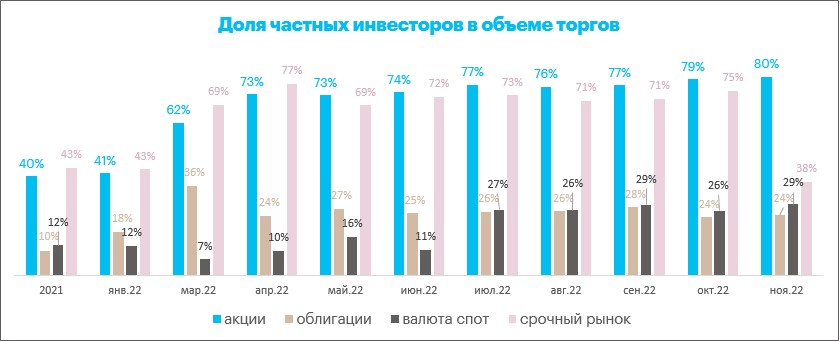

Доля частных инвесторов на рынках акций, облигаций, валют и срочном рынке

Акции. Доля частных инвесторов в объёме торгов акциями в ноябре составила 80,2%, об этом свидетельствуют опубликованные на этой неделе данные Московской биржи. Меж тем в январе текущего года доля частных инвесторов на рынке акций составляла 41% (среднее по итогам 2021 г. — 40%).

Частные инвесторы преимущественно не имеют долгосрочных инвестиционных горизонтов. Они склонны фиксировать прибыли под воздействием психологических аспектов, а также склонны вести себя более эмоционально в периоды коррекции на рынке. Раньше всё это сглаживалось действиями институациональных инвесторов. Но теперь рынок стал более волатильным и менее ликвидным. Фазы роста менее продолжительные, нежели ранее. Инвесторы склонны к ротациям. Получив краткосрочную прибыль, к примеру, в сталеварах, они её фиксируют и перекладываются в цветные металлы или золотодобытчиков. Затем наоборот. Торговля из-за ротации выглядит «рваной».

Уверенная поступь шагающего вперёд рынка в 2021 году, в текущем году сменилась на «походку моряка» — когда, двигаясь вперёд, рынок при этом ещё и качается из стороны в сторону.

Физлица стали больше спекулировать в бумагах II и III эшелонов. Если в общем доля частных инвесторов в объёме торгов акциями в целом превысила 80%, то в отдельных низколиквидных акциях она превысила 90% и достигает 100% (данные Банка России).

В голубых фишках, помимо физлиц, сейчас играют важную роль институциональные инвесторы, а новая информация об эмитентах быстро находит отражение в ценах.

Однако в низколиквидных бумагах институционалы значительно менее активны, что позволяет физлицам спекулятивно разгонять цены акций. Это влечёт за собой как высокий риск убытков, так и высокий риск краткосрочной прибыли (заработать много и быстро при риске потерять почти всё), который привлекает частных инвесторов.

Валюты. На рынке валют, как и на рынке акций, рост в объёмах доли физлиц обусловлен уходом нерезидентов. На биржевом валютном рынке доля валют дружественных стран продолжила расти и в конце октября составила 31% от всего объёма торгов (статистика за ноябрь Банком России ещё не опубликована). При этом доля торгов валютной парой USD/RUB обновила минимум (42%). Доля валют дружественных стран (преимущественно юаня) на биржевом рынке продолжила расти и в октябре составила 31% от всего объёма торгов (в сентябре — 27%).

Системно значимые кредитные организации (СЗКО) — основные агенты по реализации валютной выручки экспортёров — остаются крупнейшими продавцами валюты на рынке. Крупнейшие покупатели валюты — банки, не относящиеся к СЗКО. Они приобретали валюту для импортёров, а также иных клиентов в целях осуществления ими международных переводов.

Физические лица в целом нарастили нетто-покупки иностранной валюты. Особенно летом. Тогда же наблюдался повышенный интерес физлиц к юаням, поскольку циркулировали высокие риски санкций против НКЦ, предполагавшие, что биржевая торговля твёрдыми, но теперь «токсичными» для россиян валютами может прекратиться. В октябре и ноябре риски санкций против НКЦ уменьшились. Физлица сократили спрос на юани и увеличили спрос на «токсичные» валюты.

Срочный рынок. Высокая доля физлиц сложилась в этом году и на спекулятивном срочном рынке. С июня по октябрь доля физлиц в объёмах торгов на срочном рынке не опускалась ниже 70%. При этом в ноябре доля частных инвесторов (38%) оказалась минимальной в текущем году.

На наш взгляд, это позитивный сигнал, указывающий на нормализацию структуры срочного рынка. Также высокая доля физлиц на срочном рынке могла стать эффектом перехода ряда крупных российских компаний на расчёты во внешнеторговой деятельности в юанях, что повысило интерес компаний к инструментам срочного рынка на фоне необходимости хеджировать риски.

Облигации. На рынке облигаций доля физлиц в 2021 г. составляла 10% и в среднем в 2022 г. выросла до 26%. Такой рост доли физлиц способствовал росту «эмоциональности» рынка и его чувствительности к новостному фону. Это особенно заметно в бумагах корпоративных эмитентов, у которых премия к ОФЗ может существенно возрастать в периоды повышенной волатильности рынка, как, например, это было в сентябре. Но после того, как новостной фон приходил в норму, риск-премия в большинстве бумаг также возвращалась на предыдущие уровни.

В то же время, на дальнем конце кривой доходности, где в качестве эмитента выступает, в основном Минфин РФ, роль физлиц была существенно меньше, так как динамика котировок и результаты размещений новых выпусков ОФЗ в текущих условиях зависят от объёмов ликвидности, предоставленной ЦБ РФ банковскому сектору и нейтральны к поведению розничных инвесторов.

Количество брокерских счетов физлиц растёт, а активность — нет

Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам ноября 2022 г. достигло 22,6 млн (+469,7 тыс. человек к октябрю), ими открыто 37,9 млн счетов. Интерес к российским акциям и облигациям на фоне снижения ставок по депозитам, а также высокая активность на валютном рынке способствовали росту клиентской базы брокеров.

При этом большинство инвесторов, пришедших на рынок до марта 2022 г., сохраняют выжидательную позицию после снижения стоимости их портфелей.

По данным Банка России, полученным на основании опроса крупнейших брокеров, у тех выросла доля клиентов с «пробными» счетами. Доля физических лиц — резидентов с пустыми счетами выросла до 65%, а доля клиентов с активами до 10 тыс. руб. составила 21%. В результате средний размер счета физических лиц — резидентов на брокерском обслуживании снизился до 192 тыс. руб.

Выросла концентрация активов: квалифицированные инвесторы, составляющие менее 2% от общего числа клиентов, владели 66% активов. Это объясняет, почему при росте количества физлиц среди клиентов брокеров, также стабильном росте числа брокерских счетов, стабильную торговую активность все равно проявляет примерно 2,1 млн человек.

Основным объектом инвестирования в портфелях розничных инвесторов оставались акции резидентов (доля на конец III квартала — 27%). Снижение ставок по банковским депозитам привело к притоку средств в государственные и корпоративные облигации. При этом наибольшей популярностью пользовались ОФЗ и облигации нефинансовых организаций, прежде всего строительного сектора. Наблюдался сдержанный интерес населения к облигациям в юанях.

По данным ЦБ, доля иностранных активов в структуре активов физлиц снизилась до 29% (минимальное значение с начала наблюдений в IV квартале 2020 г.). Из них 23% — иностранные ценные бумаги и 6% — валюта.

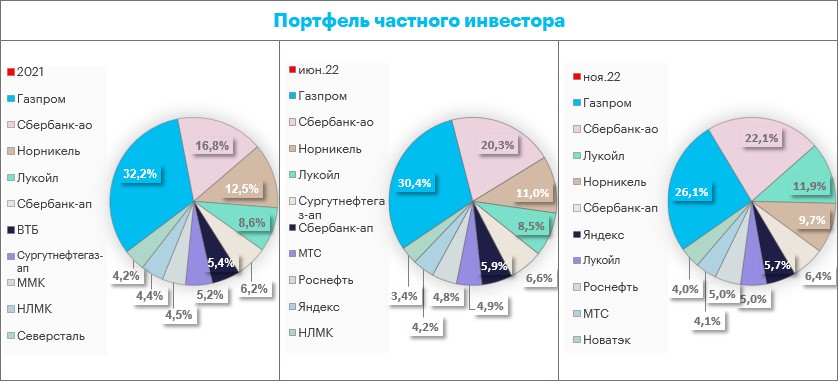

Портфель частного инвестора

Мосбиржа ежемесячно составляет так называемый «Портфель частного инвестора» на основе обезличенных агрегированных данных по открытым позициям частных инвесторов в наиболее ликвидных акциях.

Биржа публикует такой портфель ежемесячно. В нашей инфографике мы сделали срез: по итогам 2021 г., по середине 2022 г. (июнь) и по итогам ноября (пока последний завершённый торговый месяц в 2022 г.).

Топ-4 из этого портфеля остаётся стабильным. На четыре акции приходится 70% всего портфеля: «Газпром» (GAZP), Сбербанк-ао (SBER), «Норникель» (GMKN), «Лукойл» (LKOH). При этом доля «Газпрома» и «Норникеля» в течение года стабильно сокращалась, а доля обыкновенных акций Сбербанка стабильно росла, как и доля «Лукойла».

В конце 2021 г. в популярном у частных инвесторов портфеле были хорошо представлены сталевары: НЛМК (NLMK), ММК (MAGN), «Северсталь» (CHMF). Они были привлекательны дивидендными выплатами и являлись бенефициарами ослабления рубля, который ранее стабильно проседал под тяжестью вводимых против России санкций. Однако в этом году рубль заметно укрепился, сами сталевары оказались под санкциями и дивиденды не платили. В итоге к середине года в портфеле оставался только НЛМК, а к ноябрю и он исчез из популярного портфеля.

Повышенный интерес физлица проявили к акциям «Яндекса» (YNDX), который может оказаться бенефициаром ухода с российского рынка западных игроков. Частные инвесторы повысили интерес к компаниям, которые продолжали публиковать хоть какую-то отчётность, платили дивиденды или же сохраняли возможность платить дивиденды в ближайшей перспективе. В итоге к середине года в популярный портфель попали акции «Роснефти» (ROSN) и МТС (MTSS), а в ноябре туда добавился ещё и «Новатэк» (NVTK).

Доля частных инвесторов на рынках акций, облигаций, валют и срочном рынке

Акции. Доля частных инвесторов в объёме торгов акциями в ноябре составила 80,2%, об этом свидетельствуют опубликованные на этой неделе данные Московской биржи. Меж тем в январе текущего года доля частных инвесторов на рынке акций составляла 41% (среднее по итогам 2021 г. — 40%).

Частные инвесторы преимущественно не имеют долгосрочных инвестиционных горизонтов. Они склонны фиксировать прибыли под воздействием психологических аспектов, а также склонны вести себя более эмоционально в периоды коррекции на рынке. Раньше всё это сглаживалось действиями институациональных инвесторов. Но теперь рынок стал более волатильным и менее ликвидным. Фазы роста менее продолжительные, нежели ранее. Инвесторы склонны к ротациям. Получив краткосрочную прибыль, к примеру, в сталеварах, они её фиксируют и перекладываются в цветные металлы или золотодобытчиков. Затем наоборот. Торговля из-за ротации выглядит «рваной».

Уверенная поступь шагающего вперёд рынка в 2021 году, в текущем году сменилась на «походку моряка» — когда, двигаясь вперёд, рынок при этом ещё и качается из стороны в сторону.

Физлица стали больше спекулировать в бумагах II и III эшелонов. Если в общем доля частных инвесторов в объёме торгов акциями в целом превысила 80%, то в отдельных низколиквидных акциях она превысила 90% и достигает 100% (данные Банка России).

В голубых фишках, помимо физлиц, сейчас играют важную роль институциональные инвесторы, а новая информация об эмитентах быстро находит отражение в ценах.

Однако в низколиквидных бумагах институционалы значительно менее активны, что позволяет физлицам спекулятивно разгонять цены акций. Это влечёт за собой как высокий риск убытков, так и высокий риск краткосрочной прибыли (заработать много и быстро при риске потерять почти всё), который привлекает частных инвесторов.

Валюты. На рынке валют, как и на рынке акций, рост в объёмах доли физлиц обусловлен уходом нерезидентов. На биржевом валютном рынке доля валют дружественных стран продолжила расти и в конце октября составила 31% от всего объёма торгов (статистика за ноябрь Банком России ещё не опубликована). При этом доля торгов валютной парой USD/RUB обновила минимум (42%). Доля валют дружественных стран (преимущественно юаня) на биржевом рынке продолжила расти и в октябре составила 31% от всего объёма торгов (в сентябре — 27%).

Системно значимые кредитные организации (СЗКО) — основные агенты по реализации валютной выручки экспортёров — остаются крупнейшими продавцами валюты на рынке. Крупнейшие покупатели валюты — банки, не относящиеся к СЗКО. Они приобретали валюту для импортёров, а также иных клиентов в целях осуществления ими международных переводов.

Физические лица в целом нарастили нетто-покупки иностранной валюты. Особенно летом. Тогда же наблюдался повышенный интерес физлиц к юаням, поскольку циркулировали высокие риски санкций против НКЦ, предполагавшие, что биржевая торговля твёрдыми, но теперь «токсичными» для россиян валютами может прекратиться. В октябре и ноябре риски санкций против НКЦ уменьшились. Физлица сократили спрос на юани и увеличили спрос на «токсичные» валюты.

Срочный рынок. Высокая доля физлиц сложилась в этом году и на спекулятивном срочном рынке. С июня по октябрь доля физлиц в объёмах торгов на срочном рынке не опускалась ниже 70%. При этом в ноябре доля частных инвесторов (38%) оказалась минимальной в текущем году.

На наш взгляд, это позитивный сигнал, указывающий на нормализацию структуры срочного рынка. Также высокая доля физлиц на срочном рынке могла стать эффектом перехода ряда крупных российских компаний на расчёты во внешнеторговой деятельности в юанях, что повысило интерес компаний к инструментам срочного рынка на фоне необходимости хеджировать риски.

Облигации. На рынке облигаций доля физлиц в 2021 г. составляла 10% и в среднем в 2022 г. выросла до 26%. Такой рост доли физлиц способствовал росту «эмоциональности» рынка и его чувствительности к новостному фону. Это особенно заметно в бумагах корпоративных эмитентов, у которых премия к ОФЗ может существенно возрастать в периоды повышенной волатильности рынка, как, например, это было в сентябре. Но после того, как новостной фон приходил в норму, риск-премия в большинстве бумаг также возвращалась на предыдущие уровни.

В то же время, на дальнем конце кривой доходности, где в качестве эмитента выступает, в основном Минфин РФ, роль физлиц была существенно меньше, так как динамика котировок и результаты размещений новых выпусков ОФЗ в текущих условиях зависят от объёмов ликвидности, предоставленной ЦБ РФ банковскому сектору и нейтральны к поведению розничных инвесторов.

Количество брокерских счетов физлиц растёт, а активность — нет

Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам ноября 2022 г. достигло 22,6 млн (+469,7 тыс. человек к октябрю), ими открыто 37,9 млн счетов. Интерес к российским акциям и облигациям на фоне снижения ставок по депозитам, а также высокая активность на валютном рынке способствовали росту клиентской базы брокеров.

При этом большинство инвесторов, пришедших на рынок до марта 2022 г., сохраняют выжидательную позицию после снижения стоимости их портфелей.

По данным Банка России, полученным на основании опроса крупнейших брокеров, у тех выросла доля клиентов с «пробными» счетами. Доля физических лиц — резидентов с пустыми счетами выросла до 65%, а доля клиентов с активами до 10 тыс. руб. составила 21%. В результате средний размер счета физических лиц — резидентов на брокерском обслуживании снизился до 192 тыс. руб.

Выросла концентрация активов: квалифицированные инвесторы, составляющие менее 2% от общего числа клиентов, владели 66% активов. Это объясняет, почему при росте количества физлиц среди клиентов брокеров, также стабильном росте числа брокерских счетов, стабильную торговую активность все равно проявляет примерно 2,1 млн человек.

Основным объектом инвестирования в портфелях розничных инвесторов оставались акции резидентов (доля на конец III квартала — 27%). Снижение ставок по банковским депозитам привело к притоку средств в государственные и корпоративные облигации. При этом наибольшей популярностью пользовались ОФЗ и облигации нефинансовых организаций, прежде всего строительного сектора. Наблюдался сдержанный интерес населения к облигациям в юанях.

По данным ЦБ, доля иностранных активов в структуре активов физлиц снизилась до 29% (минимальное значение с начала наблюдений в IV квартале 2020 г.). Из них 23% — иностранные ценные бумаги и 6% — валюта.

Портфель частного инвестора

Мосбиржа ежемесячно составляет так называемый «Портфель частного инвестора» на основе обезличенных агрегированных данных по открытым позициям частных инвесторов в наиболее ликвидных акциях.

Биржа публикует такой портфель ежемесячно. В нашей инфографике мы сделали срез: по итогам 2021 г., по середине 2022 г. (июнь) и по итогам ноября (пока последний завершённый торговый месяц в 2022 г.).

Топ-4 из этого портфеля остаётся стабильным. На четыре акции приходится 70% всего портфеля: «Газпром» (GAZP), Сбербанк-ао (SBER), «Норникель» (GMKN), «Лукойл» (LKOH). При этом доля «Газпрома» и «Норникеля» в течение года стабильно сокращалась, а доля обыкновенных акций Сбербанка стабильно росла, как и доля «Лукойла».

В конце 2021 г. в популярном у частных инвесторов портфеле были хорошо представлены сталевары: НЛМК (NLMK), ММК (MAGN), «Северсталь» (CHMF). Они были привлекательны дивидендными выплатами и являлись бенефициарами ослабления рубля, который ранее стабильно проседал под тяжестью вводимых против России санкций. Однако в этом году рубль заметно укрепился, сами сталевары оказались под санкциями и дивиденды не платили. В итоге к середине года в портфеле оставался только НЛМК, а к ноябрю и он исчез из популярного портфеля.

Повышенный интерес физлица проявили к акциям «Яндекса» (YNDX), который может оказаться бенефициаром ухода с российского рынка западных игроков. Частные инвесторы повысили интерес к компаниям, которые продолжали публиковать хоть какую-то отчётность, платили дивиденды или же сохраняли возможность платить дивиденды в ближайшей перспективе. В итоге к середине года в популярный портфель попали акции «Роснефти» (ROSN) и МТС (MTSS), а в ноябре туда добавился ещё и «Новатэк» (NVTK).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба