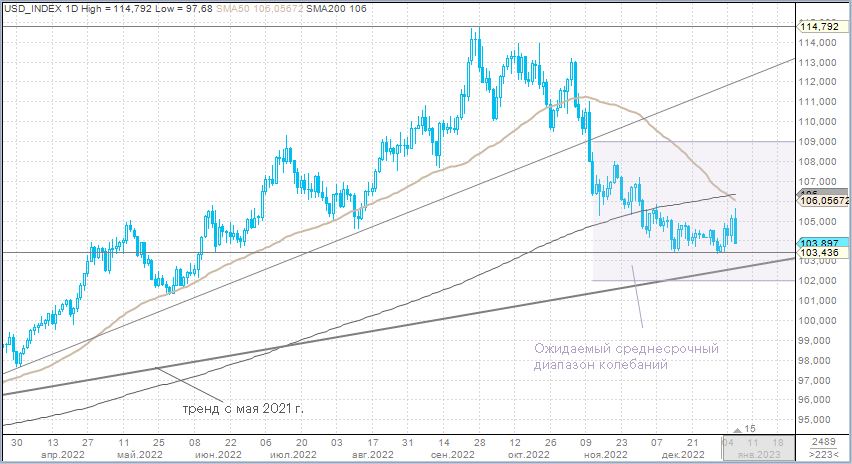

Индекс доллара прервал трёхнедельную серию снижения и укрепился по итогам первой торговой недели января. DXY поднимался до 105,64 (максимум с 7 декабря), но к концу недели растерял большую часть своих достижений и вырос всего на 0,34%.

Норвежская крона стала самой слабой валютой Большой десятки на фоне снижения цен на нефть. Австралийский и канадский доллары укрепились против валюты США, а фунт и новозеландский доллар практически не изменились в цене. Остальные представители G10 подешевели к американскому конкуренту.

Первая неделя года была насыщена статистикой.

Потребительская инфляция в еврозоне в декабре впервые за четыре месяца упала ниже 10% (9,2% г/г) из-за замедления роста затрат на электроэнергию. При этом базовая инфляция (без учёта цен продуктов питания и энергоносителей) выросла до рекордного уровня 5,2%. Поэтому, несмотря на снижение общего CPI, инфляция по-прежнему продолжает угрожать экономике еврозоны.

Производственные заказы в Германии в ноябре упали на 5,3% м/м по сравнению с ростом на 0,6% м/м в предыдущем месяце. Немецкие производители всё ещё испытывают проблемы, несмотря на общее улучшение экономической ситуации. Падение показателя было обусловлено в основном значительным падением заказов из других стран еврозоны.

Отчёт по рынку труда в США за декабрь отразил хоть и замедляющийся, но всё ещё уверенный темп роста занятости и стабильный темп замедления роста зарплат при безработице на уровне 50-летнего минимума. Это позволяет надеяться, что ФРС сможет обуздать инфляцию и при этом не вызвать резкий рост безработицы. Соответственно, риски рецессии в США заметно снизились, поскольку рынок закладывается в более медленный цикл повышения ставок (+25 б.п. в феврале и +25 б.п. в марте).

Таким образом, данные по занятости и неожиданное замедление активности в секторе услуг США спровоцировали снижение доходностей казначейских облигаций, что оказало давление на доллар в минувшую пятницу. Товарные валюты отыгрывали укрепление юаня, рост спроса на золото в преддверии Нового года по лунному календарю, а также рост акций.

В фокусе на этой неделе. Инфляция остаётся доминирующим драйвером для рынков. Об этом свидетельствует реакция на публикацию отчёта по рынку труда и индекса ISM в секторе услуг. Рынок делает ставку на то, что ФРС имеет основания сократить шаг повышения ставок до минимального (+25 б.п.) и завершить цикл повышения ставок в I квартале 2023 г.

В четверг, 12 января, будут опубликованы данные по потребительской инфляции в США за декабрь, которые должны подтвердить дезинфляционную тенденцию. Согласно прогнозам, индекс CPI в декабре не изменится относительно ноября (консенсус-прогноз Bloomberg — 0,0% м/м против +0,1% м/м в ноябре). В базисе год к году рост индекса CPI замедлится до 6,5% г/г против 7,1% г/г в ноябре. Базовая инфляция в декабре (core CPI), как ожидается, вырастет на 0,3% м/м и 5,7% г/г против 0,2% м/м и 6% г/г в предыдущем месяце.

Мы предполагаем, что отчёт без сюрпризов окажет давление на доллар. Более того, наблюдаемое снижение цен на энергоносители позволяет предположить, что и январский отчёт по инфляции, который будет опубликован в феврале, будет указывать на дезинфляционную тенденцию. Таким образом, мы видим предпосылки для того, чтобы индекс доллара в ближайшее время проверил на прочность диапазон в 103–102 пункта. Этому будет способствовать рост уверенности рынка в том, что ФРС повысит ставку на каждом из двух ближайших заседаний на 25 б.п., а затем будет достигнута пауза.

Что может оказать окажет поддержку доллару? Рынок сейчас уверен в том, что ФРС начнёт снижать ставку в IV квартале 2023 г. Однако пока для уверенности в таком шаге недостаточно оснований. Если экономика США избежит серьёзной рецессии, а Китаю удастся зажечь экономическую экспансию реализуемыми стимулами, то спрос КНР на сырьё может поддерживать глобальную инфляцию и ФРС, действительно, всё ещё может держать ставку на пиковом уровне до конца 2023 г. Этого рынок не учитывает и это может оказать доллару поддержку.

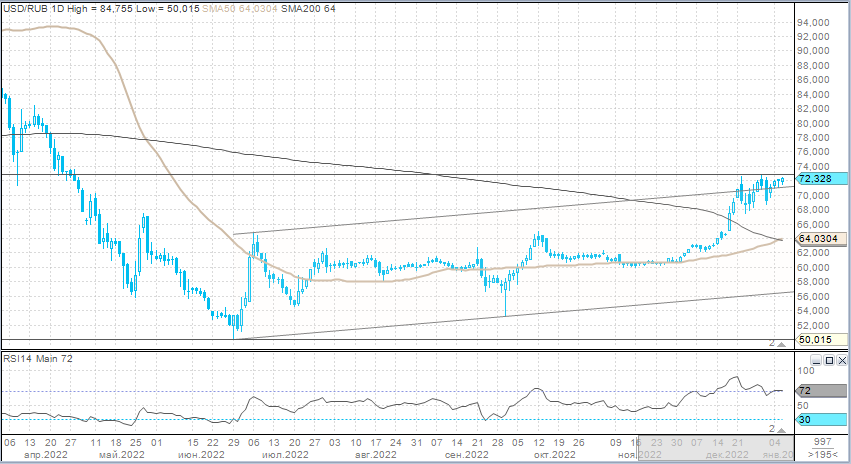

Рубль подешевел к доллару, евро и юаню на старте года, но должен стабилизироваться во второй половине января

По итогам первой торговой недели 2023 года рубль ослаб против доллара, евро и юаня. Торговая активность и объёмы существенно сократились относительно декабрьских значений. Тем не менее было наглядно видно, что активность и объёмы в торговле юанем были выше, нежели в торговле долларом и евро.

В паре USD/RUB диапазон колебаний первой январской недели оставался в пределах последней торговой недели декабря. Недельный торговый объём (49,6 млн руб.) составлял примерно 9% от среднего недельного показателя за четыре предыдущих недели.

В паре EUR/RUB диапазон колебаний первой январской недели также оставался в пределах последней торговой недели декабря. Недельный торговый объём (8,3 млн руб.) составлял примерно 3,5% от среднего недельного показателя за четыре предыдущих недели.

В паре CNY/RUB был сформирован максимум с 11 мая 2022 г. на уровне 10,498 руб. за юань. Недельный торговый объём (62,7 млн руб.) составлял примерно 14% от среднего недельного показателя за четыре предыдущих недели.

Низкая ликвидность, очевидно, была обусловлена отсутствием крупных участников торгов на фоне новогодних праздников. Рубль продолжал, как и в декабре, проторговывать 72 за доллар и 76 за евро. Однако юань смог вырасти к рублю почти до 8-месячного максимума.

Здесь драйвером могло выступать укрепление юаня к доллару на международном рынке. Курс USD/CNY снизился до 6,282 юаня за доллар — это самое низкое значение курса с 22 августа. При этом USD/CNY впервые с апреля 2021 года протестировал 200-дневную скользящую среднюю линию. Быки по юаню делают ставку не только на всеобъемлющее глобальное ослабление доллара против основных валют, но и на собственные внутренние факторы укрепления юаня: вливания ликвидности со стороны Народного банка Китая и меры поддержки китайского сектора недвижимости на фоне отказа Пекина от политики «нулевой терпимости» к COVID-19. Рынок опционов сигнализирует, что медвежьи ставки на ослабление юаня практически полностью испарились.

Таким образом, слабость рубля к доллару и евро была обусловлена слабостью рубля к юаню, а также снижением цен на нефть. Те, в свою очередь, отыгрывали снижение цен на газ из-за мягкой погоды в Европе (хранилища в Германии заполнены на 91% по сравнению с 54% в тот же период годом ранее), а также из-за роста заболеваемости коронавирусом в Китае после смягчения антиковидных ограничений. При этом уровень мобильности граждан будет только расти в преддверии празднования Нового года по лунному календарю, что предполагает потенциально ещё более высокий уровень заболеваемости в ближайшие недели.

В перспективе первой полноценной январской торговой недели мы можем увидеть уровни 75–76 руб. за доллар, 78–79 руб. за евро и 11 руб. за юань. На рынок будет возвращаться ликвидность, и в первой половине недели будут отыгрываться события недели минувшей. Снижение цен на нефть и газ будет оказывать давление на российскую валюту, при этом российские экспортёры не будут спешить проявлять активность в рамках январского налогового периода.

Рубль может стабилизироваться во второй половине января и пока выглядит способным завершить месяц ниже 75 за доллар и 77 за евро при условии, что цены на нефть во второй половине месяца стабилизируются выше $80 за баррель. При этом экспортёры повысят спрос на рублёвую ликвидность для выплат в бюджет.

Поддержку рублю должно оказывать возвращение ликвидности и активности на рынок ОФЗ, а также аукционы Минфина. Это будет стимулировать спрос на рублёвую ликвидность для покупок государственных облигаций, оказывая рублю поддержку.

Норвежская крона стала самой слабой валютой Большой десятки на фоне снижения цен на нефть. Австралийский и канадский доллары укрепились против валюты США, а фунт и новозеландский доллар практически не изменились в цене. Остальные представители G10 подешевели к американскому конкуренту.

Первая неделя года была насыщена статистикой.

Потребительская инфляция в еврозоне в декабре впервые за четыре месяца упала ниже 10% (9,2% г/г) из-за замедления роста затрат на электроэнергию. При этом базовая инфляция (без учёта цен продуктов питания и энергоносителей) выросла до рекордного уровня 5,2%. Поэтому, несмотря на снижение общего CPI, инфляция по-прежнему продолжает угрожать экономике еврозоны.

Производственные заказы в Германии в ноябре упали на 5,3% м/м по сравнению с ростом на 0,6% м/м в предыдущем месяце. Немецкие производители всё ещё испытывают проблемы, несмотря на общее улучшение экономической ситуации. Падение показателя было обусловлено в основном значительным падением заказов из других стран еврозоны.

Отчёт по рынку труда в США за декабрь отразил хоть и замедляющийся, но всё ещё уверенный темп роста занятости и стабильный темп замедления роста зарплат при безработице на уровне 50-летнего минимума. Это позволяет надеяться, что ФРС сможет обуздать инфляцию и при этом не вызвать резкий рост безработицы. Соответственно, риски рецессии в США заметно снизились, поскольку рынок закладывается в более медленный цикл повышения ставок (+25 б.п. в феврале и +25 б.п. в марте).

Таким образом, данные по занятости и неожиданное замедление активности в секторе услуг США спровоцировали снижение доходностей казначейских облигаций, что оказало давление на доллар в минувшую пятницу. Товарные валюты отыгрывали укрепление юаня, рост спроса на золото в преддверии Нового года по лунному календарю, а также рост акций.

В фокусе на этой неделе. Инфляция остаётся доминирующим драйвером для рынков. Об этом свидетельствует реакция на публикацию отчёта по рынку труда и индекса ISM в секторе услуг. Рынок делает ставку на то, что ФРС имеет основания сократить шаг повышения ставок до минимального (+25 б.п.) и завершить цикл повышения ставок в I квартале 2023 г.

В четверг, 12 января, будут опубликованы данные по потребительской инфляции в США за декабрь, которые должны подтвердить дезинфляционную тенденцию. Согласно прогнозам, индекс CPI в декабре не изменится относительно ноября (консенсус-прогноз Bloomberg — 0,0% м/м против +0,1% м/м в ноябре). В базисе год к году рост индекса CPI замедлится до 6,5% г/г против 7,1% г/г в ноябре. Базовая инфляция в декабре (core CPI), как ожидается, вырастет на 0,3% м/м и 5,7% г/г против 0,2% м/м и 6% г/г в предыдущем месяце.

Мы предполагаем, что отчёт без сюрпризов окажет давление на доллар. Более того, наблюдаемое снижение цен на энергоносители позволяет предположить, что и январский отчёт по инфляции, который будет опубликован в феврале, будет указывать на дезинфляционную тенденцию. Таким образом, мы видим предпосылки для того, чтобы индекс доллара в ближайшее время проверил на прочность диапазон в 103–102 пункта. Этому будет способствовать рост уверенности рынка в том, что ФРС повысит ставку на каждом из двух ближайших заседаний на 25 б.п., а затем будет достигнута пауза.

Что может оказать окажет поддержку доллару? Рынок сейчас уверен в том, что ФРС начнёт снижать ставку в IV квартале 2023 г. Однако пока для уверенности в таком шаге недостаточно оснований. Если экономика США избежит серьёзной рецессии, а Китаю удастся зажечь экономическую экспансию реализуемыми стимулами, то спрос КНР на сырьё может поддерживать глобальную инфляцию и ФРС, действительно, всё ещё может держать ставку на пиковом уровне до конца 2023 г. Этого рынок не учитывает и это может оказать доллару поддержку.

Рубль подешевел к доллару, евро и юаню на старте года, но должен стабилизироваться во второй половине января

По итогам первой торговой недели 2023 года рубль ослаб против доллара, евро и юаня. Торговая активность и объёмы существенно сократились относительно декабрьских значений. Тем не менее было наглядно видно, что активность и объёмы в торговле юанем были выше, нежели в торговле долларом и евро.

В паре USD/RUB диапазон колебаний первой январской недели оставался в пределах последней торговой недели декабря. Недельный торговый объём (49,6 млн руб.) составлял примерно 9% от среднего недельного показателя за четыре предыдущих недели.

В паре EUR/RUB диапазон колебаний первой январской недели также оставался в пределах последней торговой недели декабря. Недельный торговый объём (8,3 млн руб.) составлял примерно 3,5% от среднего недельного показателя за четыре предыдущих недели.

В паре CNY/RUB был сформирован максимум с 11 мая 2022 г. на уровне 10,498 руб. за юань. Недельный торговый объём (62,7 млн руб.) составлял примерно 14% от среднего недельного показателя за четыре предыдущих недели.

Низкая ликвидность, очевидно, была обусловлена отсутствием крупных участников торгов на фоне новогодних праздников. Рубль продолжал, как и в декабре, проторговывать 72 за доллар и 76 за евро. Однако юань смог вырасти к рублю почти до 8-месячного максимума.

Здесь драйвером могло выступать укрепление юаня к доллару на международном рынке. Курс USD/CNY снизился до 6,282 юаня за доллар — это самое низкое значение курса с 22 августа. При этом USD/CNY впервые с апреля 2021 года протестировал 200-дневную скользящую среднюю линию. Быки по юаню делают ставку не только на всеобъемлющее глобальное ослабление доллара против основных валют, но и на собственные внутренние факторы укрепления юаня: вливания ликвидности со стороны Народного банка Китая и меры поддержки китайского сектора недвижимости на фоне отказа Пекина от политики «нулевой терпимости» к COVID-19. Рынок опционов сигнализирует, что медвежьи ставки на ослабление юаня практически полностью испарились.

Таким образом, слабость рубля к доллару и евро была обусловлена слабостью рубля к юаню, а также снижением цен на нефть. Те, в свою очередь, отыгрывали снижение цен на газ из-за мягкой погоды в Европе (хранилища в Германии заполнены на 91% по сравнению с 54% в тот же период годом ранее), а также из-за роста заболеваемости коронавирусом в Китае после смягчения антиковидных ограничений. При этом уровень мобильности граждан будет только расти в преддверии празднования Нового года по лунному календарю, что предполагает потенциально ещё более высокий уровень заболеваемости в ближайшие недели.

В перспективе первой полноценной январской торговой недели мы можем увидеть уровни 75–76 руб. за доллар, 78–79 руб. за евро и 11 руб. за юань. На рынок будет возвращаться ликвидность, и в первой половине недели будут отыгрываться события недели минувшей. Снижение цен на нефть и газ будет оказывать давление на российскую валюту, при этом российские экспортёры не будут спешить проявлять активность в рамках январского налогового периода.

Рубль может стабилизироваться во второй половине января и пока выглядит способным завершить месяц ниже 75 за доллар и 77 за евро при условии, что цены на нефть во второй половине месяца стабилизируются выше $80 за баррель. При этом экспортёры повысят спрос на рублёвую ликвидность для выплат в бюджет.

Поддержку рублю должно оказывать возвращение ликвидности и активности на рынок ОФЗ, а также аукционы Минфина. Это будет стимулировать спрос на рублёвую ликвидность для покупок государственных облигаций, оказывая рублю поддержку.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба