ARM – это компания, которая проектирует архитектуру для современных процессоров. В основном, мобильных. Она имеет не то что стратегическое, а даже ключевое влияние на мировом рынке полупроводников. По «авторитету» ARM сопоставима с Taiwan Semiconductor Manufacturing (NYSE:TSM).

ARM уже давно является желанной целью для многих полупроводниковых компаний. Ещё пару лет назад её собиралась купить NVIDIA (NASDAQ:NVDA), но сделка не прошла из-за претензий антимонопольных регуляторов. Сейчас же якорными инвесторами ARM хотят стать Intel (NASDAQ:INTC), NVIDIA, AMD (NASDAQ:AMD), Alphabet (NASDAQ:GOOGL) и др. В общем, намечается ажиотаж.

Теперь немного о самом IPO:

• Предполагаемая капитализация 50-70 b$ (со временем диапазон сместили к 50-54 b$ с оценкой акций по 47-51$ за штуку).

• Размещение пройдёт 13 сентября, торги акциями начнутся 14 сентября.

• SoftBank (TYO:9984) выведет до 10% принадлежащих ей акций ARM. То есть Free Float будет небольшим, это может усилить волатильность.

Прежде чем оценивать компанию по существу, пробежимся по основным финансовым и операционным показателям:

• Выручка за финансовый год, окончившийся 31 марта 2023, = 2,7 b$ (-1% г/г).

• Чистая прибыль 524 m$ (-5% г/г).

• Операционная маржа 25% против 23% годом ранее.

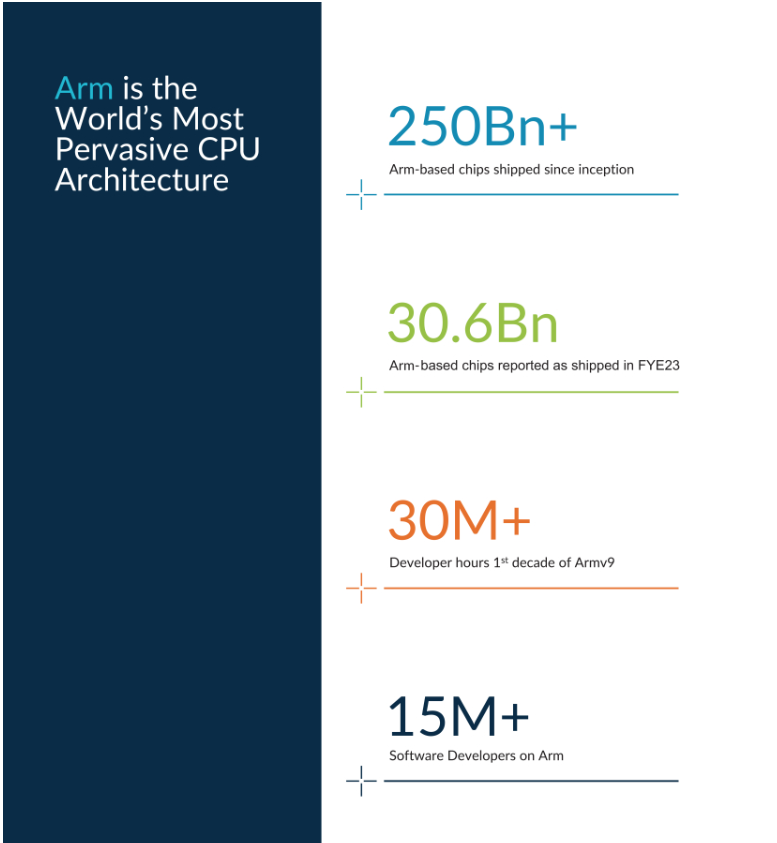

• С самого начала деятельности поставлено более 250 млрд чипов на основе архитектуры ARM. Конкретно за FY2023 – 30,6 млрд чипов.

• Более 15 млн разработчиков являются клиентами ARM.

Что по оценке?

Имеем, что P/E по нижней границе диапазона капитализации (50 b$) составит 95, по верхней – 134. Диапазон P/S = 18,5-26. Высоковато, но в целом может быть оправдано ажиотажем. Хотя тут много «НО», о них чуть позже.

У компании всё замечательно с точки зрения прибыльности в моменте (FCF положительный, чуть более 700 m$ против 450 m$ годом ранее) и баланса. Сейчас на счетах 2 b$ ликвидных средств. Единственное – пока не раскрывают полностью структуру долга. Но чистый долг отрицательный.

Другой позитивный момент, что очевидно, связан с позициями на рынке

ARM – абсолютный лидер на рынке мобильных чипов. Но компания выходит и на рынок ПК. Например, собственные процессоры Apple (NASDAQ:AAPL) (M1, M2) используют ARM-архитектуру. Counterpoint прогнозирует, что к 2027 году доля ПК чипов на основе ARM вырастет вдвое до 27% с текущих 14%.

Но есть и «ложка дёгтя». Поговорим о негативных моментах и рисках

Полупроводниковый цикл

Сейчас он всё ещё на дне и только пытается набирать восходящую тенденцию (и не факт, что мы не увидим откат в 2024 году). А ARM будет оценена так, словно выходит на IPO уже на пике цикла, когда все готовы покупать.

Конкретно сейчас лучше вкладываться в просевшие акции уже торгующихся на бирже компаний из аналогичной отрасли: Qualcomm (NASDAQ:QCOM), Skyworks (NASDAQ:SWKS) и др. Так вы получите больше профита на восходящем периоде цикла.

Медленные темпы роста

Да, за прошедший год продажи замедлились во всем секторе, у ARM и вовсе снижение по выручке и прибыли. В 2021 году выручка выросла на 35% г/г, прибыль – на 41% г/г. Это хорошие темпы, если смотреть в вакууме. Но неудовлетворительны для компании с такой низкой базой и оценкой в 100-135 годовых прибылей.

Высокая оценка

Softbank два года назад уже продал ARM Nvidia за 40b $, что ниже текущей цены на 20%. Но тогда был пик цикла, цена компании наоборот должна быть выше, чем сейчас (в случае всех полупроводниковых компаний, торгующихся на бирже, это так, кроме NVID конечно же).

Низкий free-float

Правда, это, скорее, особенность, а не риск. SoftBank хочет вывести на рынок только 10% компании, а контроль над 90% ARM оставить себе. Но это не всё. Как пишут СМИ, по 2-3% возьмут якорные инвесторы в лице крупных IT-компаний, о которых мы говорили выше. А по условиям им нельзя продавать акции.

То есть физикам достанется 1-2%. Это значит, что волатильность будет достаточно высокой.

Скорее всего, SoftBank оставляет себе акции для возможности дальнейшего проведения SPO. Будет наблюдать за ситуацией и разгружать акции по мере их раздувания, чтобы заработать побольше.

Итого

Громкое IPO, качественная компания, но всё упирается в оценку. Она не соответствует текущим рыночным реалиям. Компания могла бы стоить 50-70 b$, будь сейчас пик полупроводникового цикла или бум IPO. Основная надежда IPO на низкий free-float, хайп вокруг компании и голод инвесторов, которые соскучились по размещениям. Пока шансы на успешное размещение ниже, чем на неудачу, безопаснее пройти мимо.

P.S.

Успех ARM откроет дорого на биржу для новых IPO, что может оживить рынок первичных размещений.

ARM уже давно является желанной целью для многих полупроводниковых компаний. Ещё пару лет назад её собиралась купить NVIDIA (NASDAQ:NVDA), но сделка не прошла из-за претензий антимонопольных регуляторов. Сейчас же якорными инвесторами ARM хотят стать Intel (NASDAQ:INTC), NVIDIA, AMD (NASDAQ:AMD), Alphabet (NASDAQ:GOOGL) и др. В общем, намечается ажиотаж.

Теперь немного о самом IPO:

• Предполагаемая капитализация 50-70 b$ (со временем диапазон сместили к 50-54 b$ с оценкой акций по 47-51$ за штуку).

• Размещение пройдёт 13 сентября, торги акциями начнутся 14 сентября.

• SoftBank (TYO:9984) выведет до 10% принадлежащих ей акций ARM. То есть Free Float будет небольшим, это может усилить волатильность.

Прежде чем оценивать компанию по существу, пробежимся по основным финансовым и операционным показателям:

• Выручка за финансовый год, окончившийся 31 марта 2023, = 2,7 b$ (-1% г/г).

• Чистая прибыль 524 m$ (-5% г/г).

• Операционная маржа 25% против 23% годом ранее.

• С самого начала деятельности поставлено более 250 млрд чипов на основе архитектуры ARM. Конкретно за FY2023 – 30,6 млрд чипов.

• Более 15 млн разработчиков являются клиентами ARM.

Что по оценке?

Имеем, что P/E по нижней границе диапазона капитализации (50 b$) составит 95, по верхней – 134. Диапазон P/S = 18,5-26. Высоковато, но в целом может быть оправдано ажиотажем. Хотя тут много «НО», о них чуть позже.

У компании всё замечательно с точки зрения прибыльности в моменте (FCF положительный, чуть более 700 m$ против 450 m$ годом ранее) и баланса. Сейчас на счетах 2 b$ ликвидных средств. Единственное – пока не раскрывают полностью структуру долга. Но чистый долг отрицательный.

Другой позитивный момент, что очевидно, связан с позициями на рынке

ARM – абсолютный лидер на рынке мобильных чипов. Но компания выходит и на рынок ПК. Например, собственные процессоры Apple (NASDAQ:AAPL) (M1, M2) используют ARM-архитектуру. Counterpoint прогнозирует, что к 2027 году доля ПК чипов на основе ARM вырастет вдвое до 27% с текущих 14%.

Но есть и «ложка дёгтя». Поговорим о негативных моментах и рисках

Полупроводниковый цикл

Сейчас он всё ещё на дне и только пытается набирать восходящую тенденцию (и не факт, что мы не увидим откат в 2024 году). А ARM будет оценена так, словно выходит на IPO уже на пике цикла, когда все готовы покупать.

Конкретно сейчас лучше вкладываться в просевшие акции уже торгующихся на бирже компаний из аналогичной отрасли: Qualcomm (NASDAQ:QCOM), Skyworks (NASDAQ:SWKS) и др. Так вы получите больше профита на восходящем периоде цикла.

Медленные темпы роста

Да, за прошедший год продажи замедлились во всем секторе, у ARM и вовсе снижение по выручке и прибыли. В 2021 году выручка выросла на 35% г/г, прибыль – на 41% г/г. Это хорошие темпы, если смотреть в вакууме. Но неудовлетворительны для компании с такой низкой базой и оценкой в 100-135 годовых прибылей.

Высокая оценка

Softbank два года назад уже продал ARM Nvidia за 40b $, что ниже текущей цены на 20%. Но тогда был пик цикла, цена компании наоборот должна быть выше, чем сейчас (в случае всех полупроводниковых компаний, торгующихся на бирже, это так, кроме NVID конечно же).

Низкий free-float

Правда, это, скорее, особенность, а не риск. SoftBank хочет вывести на рынок только 10% компании, а контроль над 90% ARM оставить себе. Но это не всё. Как пишут СМИ, по 2-3% возьмут якорные инвесторы в лице крупных IT-компаний, о которых мы говорили выше. А по условиям им нельзя продавать акции.

То есть физикам достанется 1-2%. Это значит, что волатильность будет достаточно высокой.

Скорее всего, SoftBank оставляет себе акции для возможности дальнейшего проведения SPO. Будет наблюдать за ситуацией и разгружать акции по мере их раздувания, чтобы заработать побольше.

Итого

Громкое IPO, качественная компания, но всё упирается в оценку. Она не соответствует текущим рыночным реалиям. Компания могла бы стоить 50-70 b$, будь сейчас пик полупроводникового цикла или бум IPO. Основная надежда IPO на низкий free-float, хайп вокруг компании и голод инвесторов, которые соскучились по размещениям. Пока шансы на успешное размещение ниже, чем на неудачу, безопаснее пройти мимо.

P.S.

Успех ARM откроет дорого на биржу для новых IPO, что может оживить рынок первичных размещений.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба