26 февраля 2024 Seeking Alpha | EQT Corporation

EQT Corp. (NYSE: EQT) — производитель дешевого природного газа в США и крупнейший независимый производитель в стране.

В четвертом квартале 2023 года компания превзошла ожидания, добыв больше природного газа, чем ожидалось, а капитальные затраты оказались ниже ожиданий.

EQT имеет сильный баланс, позволяющий ей справляться с текущими низкими ценами на газ.

Основываясь на лучшей в своем классе структуре затрат EQT и текущих ценах на газ в календаре NYMEX, мы прогнозируем, что EQT будет генерировать 3 миллиарда долларов свободного денежного потока ежегодно к 2026 году.

Модель производства и денежных потоков

EQT Corporation является крупнейшим независимым производителем природного газа в США и занимается чистой добычей на месторождении природного газа Marcellus Shale в Аппалачах. В частности, компания контролирует около 200 000 акров на северо-востоке Пенсильвании, около 70 000 акров в восточном Огайо, 460 000 акров на юго-западе Пенсильвании и 370 000 акров в Западной Вирджинии.

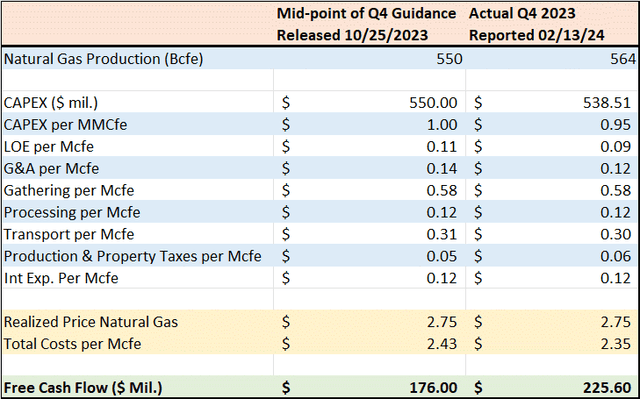

Ниже приведены результаты EQT за четвертый квартал 2023 года, а также прогноз руководства на четвертый квартал, опубликованный во время отчета о третьем квартале в конце октября.

Рекомендации EQT за 4-й квартал и фактические результаты (отчеты о прибылях EQT за 3-й и 4-й кварталы 2023 г.)

Прогноз руководства на 2024 год заключается в том, что оно будет продавать добытый газ со средней скидкой в 0,60 доллара за тысячу кубических футов по сравнению с фьючерсными ценами Генри Хаба/NYMEX.

Совокупные производственные затраты компании составляют около 2,55 долларов США за тысячу кубических футов, а по нашим оценкам, цена реализации в 2024 году составит всего лишь 1,84 доллара за тысячу кубических футов при ошеломляющем перерасходе свободного денежного потока почти в 1,6 миллиарда долларов.

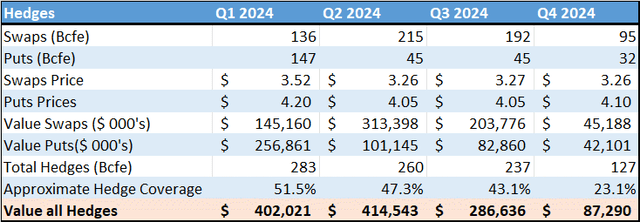

Хорошей новостью является то, что EQT также имеет значительные средства хеджирования, которые обобщены в этой таблице:

Таблица хеджирования природного газа EQT (результаты прибыли EQT за четвертый квартал 2023 г.)

Как видите, у EQT есть хеджирование, покрывающее более половины производства в первом квартале 2024 года и более 40% производства во втором и третьем квартале 2024 года.

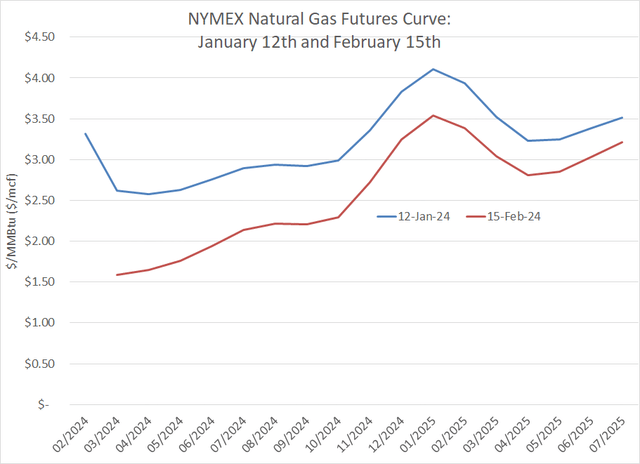

Согласно Bloomberg, консенсус Уолл-стрит предполагает положительный свободный денежный поток в размере около $800 млн в 2024 году, поэтому наша оценка намного хуже, чем консенсус на Уолл-стрит. Однако посмотрите немного глубже, и вы увидите, что многие из этих оценок «устарели» и датируются серединой января, когда цены на фьючерсы на природный газ в США были намного выше.

Например, вот кривая фьючерсов на природный газ по состоянию на 12 января 2024 года в сравнении с текущей кривой:

Кривая фьючерсов на газ в середине января и сегодня (Bloomberg)

Как видите, синяя кривая, представляющая цены фьючерсов на газ до середины 2025 года по состоянию на 12 января 2024 года, значительно выше красной кривой (текущей кривой).

Например, если мы усредняем цены фьючерсов с поставкой во втором квартале 2024 года сегодня, они составят около 1,80 доллара за тысячу кубических футов по сравнению с 2,66 доллара за тысячу кубических футов 12 января. Календарная полоса на 2024 год 12 января составляла почти 3 доллара за тысячу кубических футов по сравнению с примерно 2,28 доллара за тысячу кубических футов сегодня.

Это имеет огромное значение для оценки свободного денежного потока. Если мы повторно запустим свою модель, описанную выше, используя кривую ценообразования от 12 января, то перерасход свободного денежного потока до хеджирования подскочит с почти отрицательных 1,6 миллиарда долларов до примерно 50 миллионов долларов положительного свободного денежного потока.

Итак, наиболее вероятная причина нашей медвежьей оценки свободного денежного потока заключается просто в том, что мы используем более низкий прогноз цен на 2024 год, основанный на более недавней, гораздо более низкой фьючерсной кривой.

Свободный денежный поток

Конечно, перерасход денежных средств в таком масштабе в 2024 году не идеален. Однако есть три ключевые причины, по которым меня не слишком беспокоит превышение денежных потоков EQT в 2024 году.

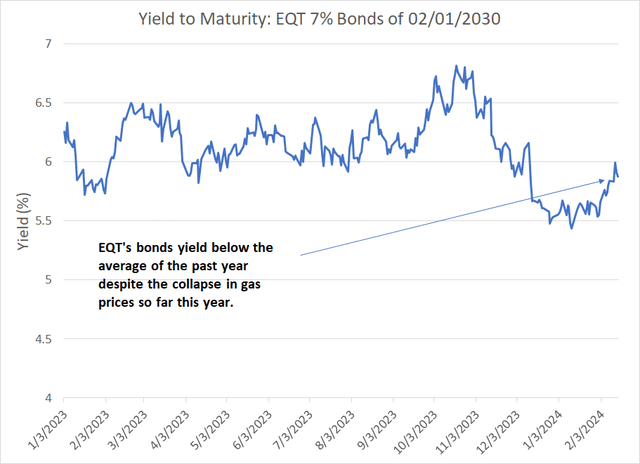

Прежде всего, EQT имеет сильный баланс и может позволить себе превысить свой операционный денежный поток в течение определенного периода, не испытывая при этом значительных финансовых затруднений:

Доходность по облигациям EQT в 2030 году (Bloomberg)

Во-вторых, EQT предоставила дополнительную информацию о своих планах капитальных вложений на 2024 год в рамках своего отчета о прибылях и убытках за четвертый квартал 2023 года. В частности, по оценкам руководства, им потребуется около 2 миллиардов долларов на капитальные затраты на техническое обслуживание (деньги, которые необходимо потратить на поддержание производства) из общего бюджета капитальных затрат на 2024 год, составляющего около 2,25 миллиарда долларов.

В своей презентации о прибылях и убытках руководство изложило план потратить от 200 до 300 миллионов долларов на дополнительные капитальные затраты на «рост» в этом году. В данном случае, мы считаем, руководство представило веские аргументы в пользу расходования этого капитала.

В отчете о прибылях и убытках руководство компании сообщило, что в этом году планирует потратить 115 миллионов долларов на три инфраструктурных проекта в сфере среднего бизнеса. По мнению EQT, после ввода в эксплуатацию эти проекты принесут 50 миллионов долларов ежегодного увеличения свободного денежного потока.

Поскольку EQT внедряет капитальные затраты на рост для снижения затрат, она видит, что ее общие потребности в капитальных затратах на техническое обслуживание снизятся с примерно 2 миллиардов долларов в 2024 году до примерно 1,85 миллиардов долларов в среднем в 2025-2028 годах. Таким образом, небольшие дополнительные капитальные затраты в 2024 году означают гораздо более низкие потребности в расходах в долгосрочной перспективе.

В-третьих, руководство отметило, что оно может гибко корректировать свои расходы в зависимости от краткосрочных цен на сырьевые товары. Просто учтите: если мы будем использовать нижний предел прогноза руководства по капитальным затратам и добыче газа на 2024 год, а не среднюю точку, это уменьшит перерасход денежных средств примерно на 80 миллионов долларов в 2024 году.

Вспомогательным моментом является то, что EQT имеет историю консервативного руководства. Например, как мы уже отмечали ранее, EQT превысил прогноз по добыче в четвертом квартале 2023 года, хотя капитальные затраты также были ниже оценок. Даже скромное увеличение эффективности капитальных затрат и/или более высокое, чем ожидалось, производство может привести к значительному улучшению оценок свободного денежного потока, ожидаемого моей моделью.

Цель и риски

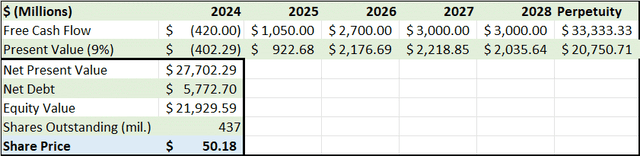

Чтобы получить целевую цену EQT, давайте сосредоточимся на модели дисконтированных денежных потоков.

Мы суммировали свои прогнозы в этой таблице:

Оценка дисконтированного денежного потока (Bloomberg, оценки автора)

Мы рассматриваем это как консервативную цель для акций. В конце концов, EQT имеет историю превосходства прогнозов как по затратам, так и по добыче, и со временем усилия руководства по продаже большего количества газа на такие рынки, как побережье Мексиканского залива, должны сократить ее реализованные ценовые скидки по отношению к NYMEX на большую сумму, чем мы смоделировали.

Самый большой риск снижения моей оценки — это цены на сырьевые товары.

Краткосрочные цены на фьючерсы на природный газ находятся вблизи многолетних минимумов. Однако фьючерсы на газ с поставкой в 2025 году и далее торгуются по более высоким ценам. Основной причиной этого является ожидаемый рост спроса со стороны новых мощностей по экспорту сжиженного природного газа, которые, как ожидается, будут введены в эксплуатацию в начале следующего года.

По данным EIA, строящийся экспортный объект Golden Pass в Техасе должен увеличить экспортные мощности СПГ США более чем на 2 млрд куб. футов в день. Первоначально предполагалось, что эта мощность будет введена в эксплуатацию во второй половине 2024 года; однако Exxon Mobil, компания, строящая Golden Pass, недавно перенесла этот график примерно на шесть месяцев, до начала 2025 года.

Короче говоря, точные сроки ввода новых мощностей по производству СПГ могут повлиять на календарную сетку добычи природного газа до 2025 года. Если возникнут дополнительные задержки, вы можете увидеть более низкую сетку и, следовательно, меньший свободный денежный поток, чем мы смоделировали для EQT в 2025 году. и 2026.

Широко разрекламированная пауза администрации Байдена в выдаче разрешений на новые экспортные мощности СПГ не окажет никакого влияния на строящиеся в настоящее время или уже получившие разрешения заводы. Это будет включать в себя большую часть экспортных мощностей СПГ, которые планируется ввести в эксплуатацию в период с 2024 по конец 2028 года. Однако задержки с вводом новых экспортных мощностей после 2028 года могут оказать влияние на рынок природного газа США в конце этого десятилетия, что повлияет на нашу оценку.

Мы считаем, что наша модель денежных потоков учитывает консервативные предположения о затратах и денежных потоках EQT, которые компенсируют эти риски; однако прогнозирование долгосрочного потока свободных денежных средств всегда сопряжено с некоторыми ошибками и рисками.

Итог: EQT выглядит хорошей покупкой на текущих уровнях с целью около 50 долларов.

В четвертом квартале 2023 года компания превзошла ожидания, добыв больше природного газа, чем ожидалось, а капитальные затраты оказались ниже ожиданий.

EQT имеет сильный баланс, позволяющий ей справляться с текущими низкими ценами на газ.

Основываясь на лучшей в своем классе структуре затрат EQT и текущих ценах на газ в календаре NYMEX, мы прогнозируем, что EQT будет генерировать 3 миллиарда долларов свободного денежного потока ежегодно к 2026 году.

Модель производства и денежных потоков

EQT Corporation является крупнейшим независимым производителем природного газа в США и занимается чистой добычей на месторождении природного газа Marcellus Shale в Аппалачах. В частности, компания контролирует около 200 000 акров на северо-востоке Пенсильвании, около 70 000 акров в восточном Огайо, 460 000 акров на юго-западе Пенсильвании и 370 000 акров в Западной Вирджинии.

Ниже приведены результаты EQT за четвертый квартал 2023 года, а также прогноз руководства на четвертый квартал, опубликованный во время отчета о третьем квартале в конце октября.

Рекомендации EQT за 4-й квартал и фактические результаты (отчеты о прибылях EQT за 3-й и 4-й кварталы 2023 г.)

Прогноз руководства на 2024 год заключается в том, что оно будет продавать добытый газ со средней скидкой в 0,60 доллара за тысячу кубических футов по сравнению с фьючерсными ценами Генри Хаба/NYMEX.

Совокупные производственные затраты компании составляют около 2,55 долларов США за тысячу кубических футов, а по нашим оценкам, цена реализации в 2024 году составит всего лишь 1,84 доллара за тысячу кубических футов при ошеломляющем перерасходе свободного денежного потока почти в 1,6 миллиарда долларов.

Хорошей новостью является то, что EQT также имеет значительные средства хеджирования, которые обобщены в этой таблице:

Таблица хеджирования природного газа EQT (результаты прибыли EQT за четвертый квартал 2023 г.)

Как видите, у EQT есть хеджирование, покрывающее более половины производства в первом квартале 2024 года и более 40% производства во втором и третьем квартале 2024 года.

Согласно Bloomberg, консенсус Уолл-стрит предполагает положительный свободный денежный поток в размере около $800 млн в 2024 году, поэтому наша оценка намного хуже, чем консенсус на Уолл-стрит. Однако посмотрите немного глубже, и вы увидите, что многие из этих оценок «устарели» и датируются серединой января, когда цены на фьючерсы на природный газ в США были намного выше.

Например, вот кривая фьючерсов на природный газ по состоянию на 12 января 2024 года в сравнении с текущей кривой:

Кривая фьючерсов на газ в середине января и сегодня (Bloomberg)

Как видите, синяя кривая, представляющая цены фьючерсов на газ до середины 2025 года по состоянию на 12 января 2024 года, значительно выше красной кривой (текущей кривой).

Например, если мы усредняем цены фьючерсов с поставкой во втором квартале 2024 года сегодня, они составят около 1,80 доллара за тысячу кубических футов по сравнению с 2,66 доллара за тысячу кубических футов 12 января. Календарная полоса на 2024 год 12 января составляла почти 3 доллара за тысячу кубических футов по сравнению с примерно 2,28 доллара за тысячу кубических футов сегодня.

Это имеет огромное значение для оценки свободного денежного потока. Если мы повторно запустим свою модель, описанную выше, используя кривую ценообразования от 12 января, то перерасход свободного денежного потока до хеджирования подскочит с почти отрицательных 1,6 миллиарда долларов до примерно 50 миллионов долларов положительного свободного денежного потока.

Итак, наиболее вероятная причина нашей медвежьей оценки свободного денежного потока заключается просто в том, что мы используем более низкий прогноз цен на 2024 год, основанный на более недавней, гораздо более низкой фьючерсной кривой.

Свободный денежный поток

Конечно, перерасход денежных средств в таком масштабе в 2024 году не идеален. Однако есть три ключевые причины, по которым меня не слишком беспокоит превышение денежных потоков EQT в 2024 году.

Прежде всего, EQT имеет сильный баланс и может позволить себе превысить свой операционный денежный поток в течение определенного периода, не испытывая при этом значительных финансовых затруднений:

Доходность по облигациям EQT в 2030 году (Bloomberg)

Во-вторых, EQT предоставила дополнительную информацию о своих планах капитальных вложений на 2024 год в рамках своего отчета о прибылях и убытках за четвертый квартал 2023 года. В частности, по оценкам руководства, им потребуется около 2 миллиардов долларов на капитальные затраты на техническое обслуживание (деньги, которые необходимо потратить на поддержание производства) из общего бюджета капитальных затрат на 2024 год, составляющего около 2,25 миллиарда долларов.

В своей презентации о прибылях и убытках руководство изложило план потратить от 200 до 300 миллионов долларов на дополнительные капитальные затраты на «рост» в этом году. В данном случае, мы считаем, руководство представило веские аргументы в пользу расходования этого капитала.

В отчете о прибылях и убытках руководство компании сообщило, что в этом году планирует потратить 115 миллионов долларов на три инфраструктурных проекта в сфере среднего бизнеса. По мнению EQT, после ввода в эксплуатацию эти проекты принесут 50 миллионов долларов ежегодного увеличения свободного денежного потока.

Поскольку EQT внедряет капитальные затраты на рост для снижения затрат, она видит, что ее общие потребности в капитальных затратах на техническое обслуживание снизятся с примерно 2 миллиардов долларов в 2024 году до примерно 1,85 миллиардов долларов в среднем в 2025-2028 годах. Таким образом, небольшие дополнительные капитальные затраты в 2024 году означают гораздо более низкие потребности в расходах в долгосрочной перспективе.

В-третьих, руководство отметило, что оно может гибко корректировать свои расходы в зависимости от краткосрочных цен на сырьевые товары. Просто учтите: если мы будем использовать нижний предел прогноза руководства по капитальным затратам и добыче газа на 2024 год, а не среднюю точку, это уменьшит перерасход денежных средств примерно на 80 миллионов долларов в 2024 году.

Вспомогательным моментом является то, что EQT имеет историю консервативного руководства. Например, как мы уже отмечали ранее, EQT превысил прогноз по добыче в четвертом квартале 2023 года, хотя капитальные затраты также были ниже оценок. Даже скромное увеличение эффективности капитальных затрат и/или более высокое, чем ожидалось, производство может привести к значительному улучшению оценок свободного денежного потока, ожидаемого моей моделью.

Цель и риски

Чтобы получить целевую цену EQT, давайте сосредоточимся на модели дисконтированных денежных потоков.

Мы суммировали свои прогнозы в этой таблице:

Оценка дисконтированного денежного потока (Bloomberg, оценки автора)

Мы рассматриваем это как консервативную цель для акций. В конце концов, EQT имеет историю превосходства прогнозов как по затратам, так и по добыче, и со временем усилия руководства по продаже большего количества газа на такие рынки, как побережье Мексиканского залива, должны сократить ее реализованные ценовые скидки по отношению к NYMEX на большую сумму, чем мы смоделировали.

Самый большой риск снижения моей оценки — это цены на сырьевые товары.

Краткосрочные цены на фьючерсы на природный газ находятся вблизи многолетних минимумов. Однако фьючерсы на газ с поставкой в 2025 году и далее торгуются по более высоким ценам. Основной причиной этого является ожидаемый рост спроса со стороны новых мощностей по экспорту сжиженного природного газа, которые, как ожидается, будут введены в эксплуатацию в начале следующего года.

По данным EIA, строящийся экспортный объект Golden Pass в Техасе должен увеличить экспортные мощности СПГ США более чем на 2 млрд куб. футов в день. Первоначально предполагалось, что эта мощность будет введена в эксплуатацию во второй половине 2024 года; однако Exxon Mobil, компания, строящая Golden Pass, недавно перенесла этот график примерно на шесть месяцев, до начала 2025 года.

Короче говоря, точные сроки ввода новых мощностей по производству СПГ могут повлиять на календарную сетку добычи природного газа до 2025 года. Если возникнут дополнительные задержки, вы можете увидеть более низкую сетку и, следовательно, меньший свободный денежный поток, чем мы смоделировали для EQT в 2025 году. и 2026.

Широко разрекламированная пауза администрации Байдена в выдаче разрешений на новые экспортные мощности СПГ не окажет никакого влияния на строящиеся в настоящее время или уже получившие разрешения заводы. Это будет включать в себя большую часть экспортных мощностей СПГ, которые планируется ввести в эксплуатацию в период с 2024 по конец 2028 года. Однако задержки с вводом новых экспортных мощностей после 2028 года могут оказать влияние на рынок природного газа США в конце этого десятилетия, что повлияет на нашу оценку.

Мы считаем, что наша модель денежных потоков учитывает консервативные предположения о затратах и денежных потоках EQT, которые компенсируют эти риски; однако прогнозирование долгосрочного потока свободных денежных средств всегда сопряжено с некоторыми ошибками и рисками.

Итог: EQT выглядит хорошей покупкой на текущих уровнях с целью около 50 долларов.

http://seekingalpha.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба