8 апреля 2025 БКС Экспресс | Henderson

Повышаем до «Позитивного» взгляд на акции Henderson c избыточной доходностью 13% после повышения целевой цены на 1% до 910 руб.

Считаем, что у бизнеса хорошие перспективы. Однако, вероятно, в ближайшие кварталы его рост может сдерживать временное ослабление спроса. Тем не менее ждем, что низкая долговая нагрузка и прибыльность Henderson помогут смягчить влияние негативных макрофакторов и компания продолжит регулярно платить дивиденды.

Взгляд на компанию

История роста прибыли и дивидендов: хорошие перспективы в силе, но с поправкой на риск краткосрочного ослабления спроса. Henderson — лидер в нише мужской одежды на российском рынке.

Ждем, что компания продолжит наращивать долю рынка за счет расширения торговых площадей при сохранении высокой рентабельности, а низкая долговая нагрузка и прибыльность помогут смягчить негативное влияние макросреды.

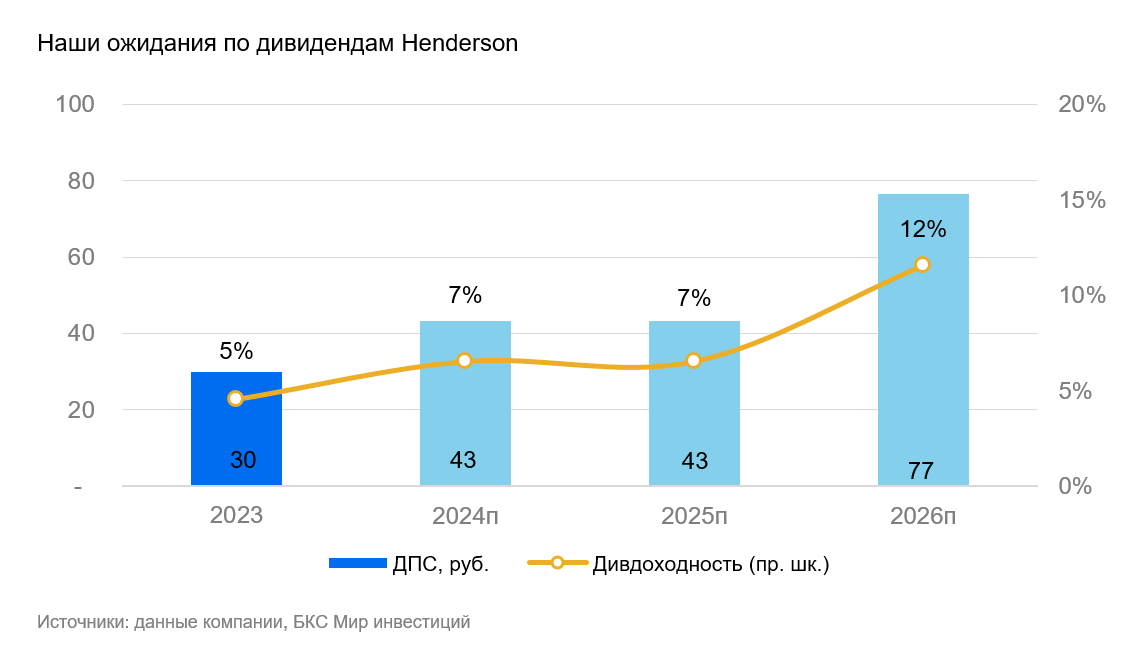

Дивидендная политика Henderson предусматривает выплату дивидендов дважды в год с привязкой к чистой прибыли. Ждем роста выплат на фоне наших ожиданий увеличения чистой прибыли и коэффициента выплат долгосрочно.

Драйверы роста

Прибыльность и низкая долговая нагрузка снижают чувствительность бизнеса к высоким процентным ставкам. Соотношение Чистый долг/EBITDA Henderson на конец I полугодия 2024 г. составило всего 0,2х без арендных обязательств, а рентабельность по чистой прибыли была положительной — 16%.

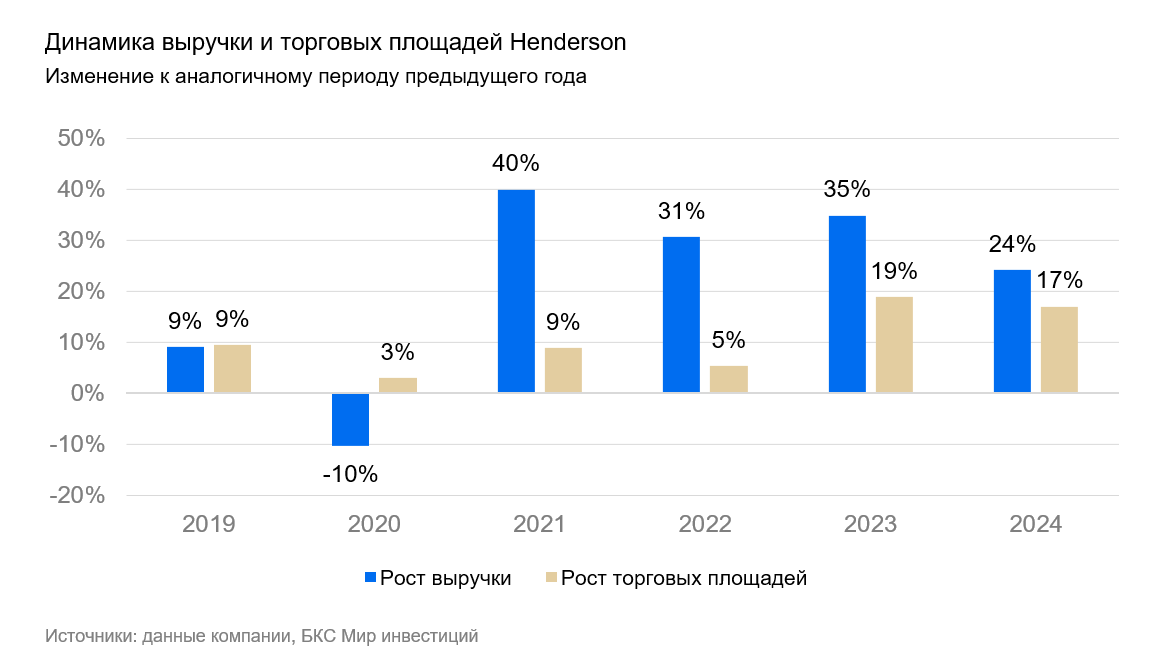

Выручка и прибыль, по нашим прогнозам, сохранят позитивную динамику в 2024 г. и 2025 г., но в конечном итоге будут зависеть от спроса и процентных ставок. По итогам 2024 г. выручка увеличилась на 24%, и мы ждем роста чистой прибыли на 49%.

Начало 2025 г. было неоднозначным — выручка увеличилась на 23% в январе, но всего на 10% в феврале, несмотря на высокие процентные ставки, которые могли сказываться на настроениях потребителей. За весь 2025 г. мы ждем роста выше (21%) и предполагаем, что темп ускорится во II полугодии 2025 г. вместе с улучшением в макросреде. Также мы ждем, что рост выручки поддержит расширение торговых площадей на 17–18%, повышение продаж на метр за счет большей эффективности нового формата салонов, а также увеличение онлайн-продаж.

Дивиденды — ждем доходность 7% на 12 месяцев вперед с ростом в перспективе. Финальные дивиденды за 2024 г., по нашим оценкам, составят 25 руб. на акцию, исходя из распределения 50% чистой прибыли и уже выплаченных промежуточных 18 руб. на акцию. В целом на горизонте года мы прогнозируем выплаты в размере 43 руб. с дивдоходностью 7%.

Пик капзатрат на новый распределительный центр может прийтись на 2024–2025 гг. Ждем постепенного увеличения коэффициента выплат впоследствии.

Основные изменения

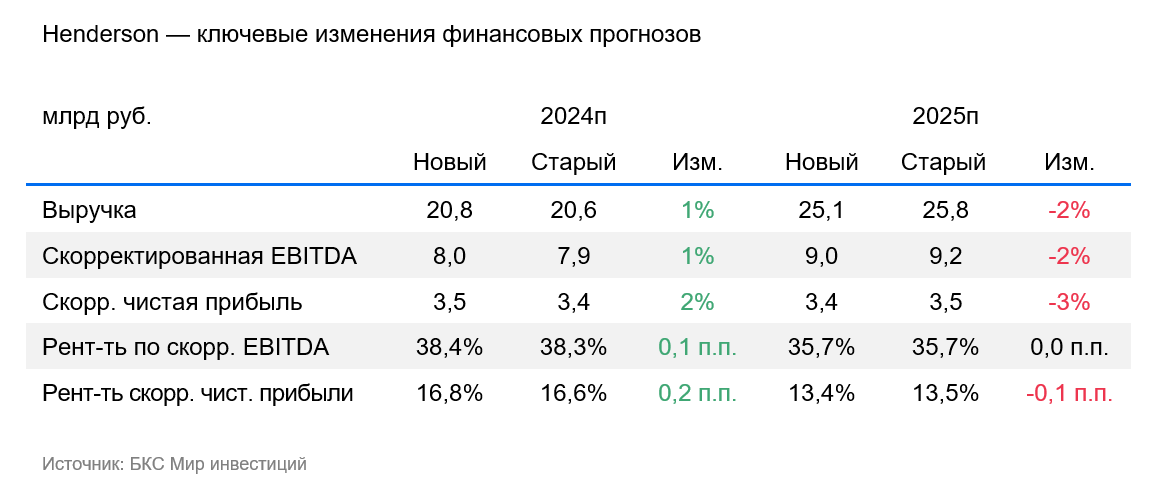

Изменения с учетом динамики выручки за 2024 г. и в начале 2025 г. Мы немного повысили наши прогнозы на 2024 г., но снизили на 2025 г., после того как мы заложили в модель фактические данные по выручке за 2024 г., уточненные планы по числу открытий салонов в 2025 г., а также ослабление динамики выручки в феврале. Наш прогноз выручки и чистой прибыли на 2025 г. консервативнее консенсуса.

Считаем, что у бизнеса хорошие перспективы. Однако, вероятно, в ближайшие кварталы его рост может сдерживать временное ослабление спроса. Тем не менее ждем, что низкая долговая нагрузка и прибыльность Henderson помогут смягчить влияние негативных макрофакторов и компания продолжит регулярно платить дивиденды.

Взгляд на компанию

История роста прибыли и дивидендов: хорошие перспективы в силе, но с поправкой на риск краткосрочного ослабления спроса. Henderson — лидер в нише мужской одежды на российском рынке.

Ждем, что компания продолжит наращивать долю рынка за счет расширения торговых площадей при сохранении высокой рентабельности, а низкая долговая нагрузка и прибыльность помогут смягчить негативное влияние макросреды.

Дивидендная политика Henderson предусматривает выплату дивидендов дважды в год с привязкой к чистой прибыли. Ждем роста выплат на фоне наших ожиданий увеличения чистой прибыли и коэффициента выплат долгосрочно.

Драйверы роста

Прибыльность и низкая долговая нагрузка снижают чувствительность бизнеса к высоким процентным ставкам. Соотношение Чистый долг/EBITDA Henderson на конец I полугодия 2024 г. составило всего 0,2х без арендных обязательств, а рентабельность по чистой прибыли была положительной — 16%.

Выручка и прибыль, по нашим прогнозам, сохранят позитивную динамику в 2024 г. и 2025 г., но в конечном итоге будут зависеть от спроса и процентных ставок. По итогам 2024 г. выручка увеличилась на 24%, и мы ждем роста чистой прибыли на 49%.

Начало 2025 г. было неоднозначным — выручка увеличилась на 23% в январе, но всего на 10% в феврале, несмотря на высокие процентные ставки, которые могли сказываться на настроениях потребителей. За весь 2025 г. мы ждем роста выше (21%) и предполагаем, что темп ускорится во II полугодии 2025 г. вместе с улучшением в макросреде. Также мы ждем, что рост выручки поддержит расширение торговых площадей на 17–18%, повышение продаж на метр за счет большей эффективности нового формата салонов, а также увеличение онлайн-продаж.

Дивиденды — ждем доходность 7% на 12 месяцев вперед с ростом в перспективе. Финальные дивиденды за 2024 г., по нашим оценкам, составят 25 руб. на акцию, исходя из распределения 50% чистой прибыли и уже выплаченных промежуточных 18 руб. на акцию. В целом на горизонте года мы прогнозируем выплаты в размере 43 руб. с дивдоходностью 7%.

Пик капзатрат на новый распределительный центр может прийтись на 2024–2025 гг. Ждем постепенного увеличения коэффициента выплат впоследствии.

Основные изменения

Изменения с учетом динамики выручки за 2024 г. и в начале 2025 г. Мы немного повысили наши прогнозы на 2024 г., но снизили на 2025 г., после того как мы заложили в модель фактические данные по выручке за 2024 г., уточненные планы по числу открытий салонов в 2025 г., а также ослабление динамики выручки в феврале. Наш прогноз выручки и чистой прибыли на 2025 г. консервативнее консенсуса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба