На прошлой неделе котировки акций АФК «Система» достигли нашей старой целевой цены 25 руб. на фоне ожиданий по выводу «дочек» холдинга на IPO. В своем недавнем отчете АФК «Система» обновила данные по финансовому состоянию, и это позволило нам пересмотреть ее целевую капитализацию в большую сторону, на что в значительной степени повлиял рост рыночной капитализации публичных активов компании. Мы повышаем целевую цену акций АФК «Система» и можем далее пересмотреть ее в будущем, при успешном выводе компаний в портфеле на IPO и росте их капитализации.

Мы подтверждаем рейтинг «Покупать» для акций АФК «Система» и повышаем целевую цену с 25 руб. до 30,59 руб. на горизонте 12 мес. Потенциал роста составляет 31,5% без учета дивидендов.

АФК «Система» - крупный российский инвестиционный холдинг. АФК инвестирует средства и управляет деятельностью публичных и непубличных компаний в различных секторах экономики.

Ключевыми и крупнейшими активами АФК являются «МТС», «Сегежа», «Эталон», «Озон», «Степь», «Медси», «Биннофарм», Cosmos HotelGroup, Sitronics.

Долгосрочные стратегические цели АФК: максимизация чистой стоимости активов под управлением, устойчивый рост акционерной стоимости и доходов, выплата дивидендов акционерам; повышение качества и эффективности корпоративного управления.

Инвестиционная стратегия АФК предполагает работу с текущими активами и приобретение новых. Монетизация прибыльных текущих активов осуществляется в основном за счет получения дивидендов, продажи миноритарных долей и вывода компаний на биржу. Что касается новых приобретений, то АФК рассматривает покупку как значительных пакетов крупных прибыльных активов, так и быстрорастущих перспективных активов.

В 2024 году АФК намерена возобновить IPO непубличных активов. В планах Группы в следующем году вывести на биржу гостиничную сеть Cosmos Hotel Group. Также АФК планирует привлечь инвесторов в «Медси», «Степь» и «Биннофарм». Еще одним очень вероятным IPO в этом году будет выход на биржу «МТС Банка», дочерней компании «МТС».

По прогнозам, за 2023 год дивидендные выплаты могут составить 0,52 руб. на акцию. В текущих ценах дивидендная доходность составит около 2,2%. На 2024–2026 гг. дивидендная политика была обновлена.

По результатам 2023 года выручка АФК «Система» увеличилась на 16,8% г/г, до 1 045,9 млрд руб., показатель оказался лучше ожиданий аналитиков в 994,2 млрд руб. Однако скорр. OIBDA и чистая прибыль в доле АФК не оправдали прогнозов.

При оценке стоимости акций АФК «Система» мы использовали метод оценки холдинга по сумме его составных частей. Итоговую оценку сформировали четыре публичных компании и три самых крупных непубличных актива. Также был применен холдинговый дисконт в размере 50% и страновой дисконт в размере 10%.

Основные риски для АФК «Система» связаны с продолжительным удержанием высокой ключевой ставки в стране, колебанием валютных курсов (от которых частично зависят результаты портфельных компаний и инвестиционная программа) и санкциями, которые затрудняют работу экспортно-ориентированных бизнесов в портфеле холдинга. Отмечаем и низкий уровень прозрачности в раскрытии корпоративной информации и отчетности.

Описание эмитента

ПАО АФК «Система» (далее - АФК «Система», АФК, «Система», Группа) - крупный российский инвестиционный холдинг. АФК инвестирует средства и управляет деятельностью публичных и непубличных компаний в различных секторах экономики, включая телекоммуникации, розничную торговлю, высокие технологии, финансы, лесную, деревообрабатывающую и целлюлозно-бумажную промышленность, коммунальный сектор, фармацевтическую промышленность, здравоохранение, сельское хозяйство, недвижимость, туризм и пр. Под управлением АФК находятся активы общей стоимостью более 2 трлн руб.

Крупнейший акционер АФК «Система» - ее основатель Владимир Евтушенков (доля 49,2%). Вторым по значимости акционером является его сын Феликс Евтушенков с долей 15,3%, это говорит о том, что бизнес является семейным. Порядка 32,6% акций находятся в свободном обращении, а 2,9% — казначейский пакет, необходимый для сделок М&А.

Характеристики ключевых портфельных активов АФК

Факторы роста

Долгосрочные стратегические цели АФК:

Устойчивый рост акционерной стоимости и доходов.

Построение прибыльных и растущих компаний — лидеров своих отраслей.

Максимизация чистой стоимости активов под управлением.

Выплата дивидендов акционерам.

Повышение качества и эффективности корпоративного управления.

Привлечение внешнего капитала и новых активов под управление.

Если говорить более конкретно о том, как холдинг намерен работать с портфельными активами и способствовать раскрытию их стоимости, то можно выделить ключевые направления, в рамках которых ведется следующая работа:

Построение и непрерывное развитие бизнесов стоимостью более 100 млрд руб.

Реализация органических и неорганических (M&A, СП) возможностей роста активов.

Создание стоимости в активах за счет внутренних драйверов — усиления менеджмента, стратегического развития, трансформации бизнеса, операционных улучшений, оптимизации структуры капитала, цифровизации.

Инвестиционная стратегия АФК предполагает работу с текущими активами и приобретение новых.

Что касается текущих активов под управлением, то в зависимости от конкурентоспособности актива и привлекательности отрасли в целом предполагаются следующие варианты участия в управлении активом:

Монетизация через дивиденды и продажу долей.

Активные инвестиции.

Выборочные инвестиции.

Трансформация бизнеса и перезапуск с новой стратегией.

Что касается приобретения новых активов в управление, то холдинг рассматривает и различные опции:

покупка значительных пакетов крупных прибыльных активов на долгосрочно привлекательных рынках с возможностью повышения акционерной стоимости и получения премии в оценке;

покупка быстрорастущих активов с прицелом на консолидацию отрасли или ее отдельных сегментов, реализацию эффекта масштаба и выход в новые сегменты.

Кроме того, холдинг интересуется инвестициями в технологические активы (прямые инвестиции в крупные пакеты технологических компаний) с возможностью создать новые современные цифровые быстрорастущие бизнесы, внедрить новые бизнес-модели, совершить прорыв в развитии ключевых технологий будущего. Монетизировать технологические активы АФК планирует через 3–7 лет с момента инвестиций.

В последние годы одним из предпочтительных способов монетизации активов для «Системы» стало их размещение на бирже и продажа миноритарных долей частным инвесторам с сохранением за собой контролирующей доли. В 2020 году на IPO вышел «Озон», а в 2021 году - «Сегежа», оба размещения можно считать весьма успешными. При этом сами новости о выводе «дочек» на IPO исторически являются сильным драйвером для котировок акций материнской компании.

В 2024 году АФК намерена возобновить IPO непубличных активов, о чем сообщают СМИ со ссылками на главу компании Тагира Ситдекова и крупнейшего акционера Владимира Евтушенкова. В планах Группы в этом году вывести на биржу гостиничную сеть Cosmos Hotel Group. Также АФК планирует до конца 2024 года привлечь инвесторов в «Медси», «Степь» и «Биннофарм», но это может произойти в различной форме, за счет вывода компаний на IPO или же за счет продажи неконтрольных пакетов отдельным инвесторам, хотя технически все три будут готовы к выходу на биржу. По словам Тагира Ситдекова, наиболее сильный интерес у инвесторов к компаниям «Медси» и «Степь», по ним даже уже есть конкретные предложения. Еще одним очень вероятным IPO в этом году будет выход на биржу «МТС Банка», дочерней компании «МТС». Хотя компания напрямую и не принадлежит холдингу, но IPO «дочки» может послужить драйвером роста акций самой «МТС», а это, в свою очередь, поддержит котировки АФК.

Если говорить про более долгосрочную перспективу, то следующими кандидатами на привлечение новых инвесторов и даже IPO могут стать Sitronics и российская косметическая компания Natura Siberica, последнюю АФК на 100% консолидировала в начале 2023 года. Руководство Natura Siberica ставит своей задачей рост акционерной стоимости и выплату дивидендов. По словам Феликса Либа, генерального директора Natura Siberica, компания намерена достичь таких финансовых и операционных результатов, чтобы стать интересной для размещения на бирже и в конечном счете быть в одном ряду «с жемчужинами в короне» АФК «Система».

Риски

Можно выделить следующие риски, характерные для АФК в текущих рыночных и макроэкономических условиях:

- Продолжительное удержание ключевой ставки в РФ на высоком уровне ведет к увеличению финансовых расходов по долговым обязательствам, с необходимостью рефинансирования большего объема долга под высокий процент.

- Хотя ослабление рубля позитивно для экспортно-ориентированных активов, для ориентированных на внутренний рынок компаний оно создает определенные проблемы и может привести к снижению спроса.

- Высокая волатильность валютных курсов может негативно повлиять на инвестиционную программу Группы, поскольку значительная часть капитальных затрат тесно связана с иностранными валютами.

- Санкционные ограничения, наложенные на Группу в конце прошлого года, могут продолжительное время ограничивать деятельность экспортно-ориентированного бизнеса в портфеле АФК.

- Группа может быть вынуждена признать значительную дополнительную сумму ожидаемых кредитных убытков из-за повышения кредитного риска по многим покупателям/контрагентам. Но оценить их размер сейчас не представляется возможным.

Долговая нагрузка

По Группе:

На конец 4К 2023 общий долг АФК «Система» составляет 1 199,5 млрд руб. (+13% г/г). Долговой портфель Группы на 59% состоит из банковских кредитов, на 40% - из рублевых облигаций и на 1% − из еврооблигаций. Доля рублевого финансирования - 92%. Доля краткосрочных обязательств - 42%, долгосрочных обязательств - 58%.

АФК стремится, чтобы соотношение чистого долга к скорр. OIBDA у портфельных активов не превышало 3х. Практически для всех компаний это условие выполняется, исключение - «Сегежа» и «Степь».

Корпоративный центр:

По состоянию на 31 декабря 2023 года чистые финансовые обязательства корпоративного центра выросли до 265,7 млрд руб. с 255,0 млрд руб. на 31 декабря 2022 года. В структуре долга 69% составляют облигации, 31% - кредиты и займы. На конец прошлого года средневзвешенная ставка по облигационному портфелю равнялась 9,65% (против 8,1% на 30 июня).

За последние полгода компания рефинансировала большую часть своей задолженности через краткосрочные кредиты с погашением в 2024 году. Таким образом, график погашения получается неравномерным - около 100 млрд руб. должно быть погашено в этом году, более 65 млрд руб. - в 2025 году и т. д. Если ключевая ставка будет оставаться высокой дольше, чем ожидается, то это заставит АФК рефинансировать большую часть долга под высокие проценты, что негативно скажется на долговой нагрузке компании.

Хотя АФК ставит одной из своих целей на ближайшее время снижение долговой нагрузки, не стоит ждать от компании снижения долга до минимального уровня, близкого к нулю. АФК необходимо вкладываться в свои активы для поддержания хороших и устойчивых темпов роста. Это касается и ведущих портфельных активов, и новых бизнесов. Соответственно, речь идет о снижении долга до «комфортного» для компании уровня, который позволит поддерживать желаемые темпы роста финпоказателей. На ближайшее время ориентир по уровню чистого долга может быть около 200 млрд руб., в лучшем случае.

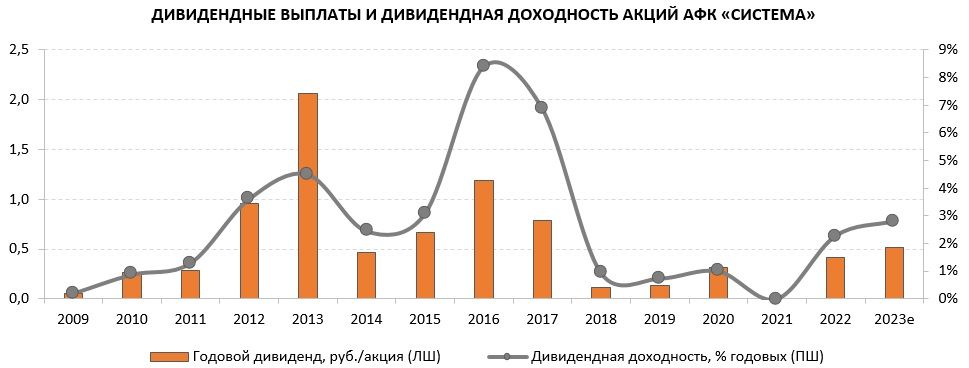

Дивидендные выплаты

По итогам 2021 года АФК отказалась от дивидендных выплат на фоне геополитической и макроэкономической неопределенности, которая сильно пошатнула российский фондовый рынок и бизнес в целом. За 2022 год холдинг в прошлом году выплатил дивиденды в размере 0,41 руб. на акцию — это, по сути, пропущенный дивиденд за предшествующий год.

Собрание акционеров по вопросу дивидендов пройдет 28 июня. По нашим подсчетам, компания может выплатить 0,52 руб. на акцию (дивдоходность 2,2%), согласно их предыдущей дивидендной политике.

Совет директоров АФК «Система» одобрил новую дивидендную политику на 2024–2026 гг., в соответствии с которой для 2024 года в качестве целевого определен размер дивиденда не менее 0,52 руб. на обыкновенную акцию (+27% к величине дивидендов, выплаченных в 2023 г.). В 2025–2026 гг. размер рекомендуемых дивидендов может быть увеличен на 25–50% по отношению к предыдущему году с учетом всех факторов, влияющих на финансовое положение корпорации.

При существенном сокращении привлеченного корпоративным центром Группы внешнего долга совет директоров может рекомендовать направить на выплату дивидендов денежные средства в размере до 50% от величины чистого денежного потока за отчетный год.

Финансовые показатели

По результатам 2023 года выручка АФК «Система» увеличилась на 16,8% г/г, до 1 045,9 млрд руб., и оказалась лучше ожиданий аналитиков 994,2 млрд руб.

Между тем скорр. OIBDA за отчетный год оказалась хуже ожиданий. Показатель снизился на 14% г/г, с 310 млрд до 266,2 млрд руб., хотя консенсус-прогноз предполагал сопоставимые с прошлым годом значения. Однако если не учитывать в OIBDA 2022 года одноразовую прибыль от выгодного приобретения финансовых активов девелоперским дивизионом в размере 33 млрд руб., то снижение составило лишь 4% г/г. Основным фактором падения оказались слабые результаты лесопромышленного дивизиона.

Чистый убыток в доле АФК составил 5,3 млрд руб. по сравнению с чистой прибылью в размере 43,5 млрд руб. в 2022 году и прогнозом аналитиков по убытку на уровне 2 млрд руб. Убыток возник в связи с консервативным подходом, применяемым Группой при формировании резервов по финансовым вложениям в консолидированных финансовых результатах АФК «Система». Без учета влияния данного фактора прибыль составила 6,2 млрд руб.

Лидерами по темпам роста выручки за год стали Cosmos Hotel Group (+107% г/г), «Эталон» (+47% г/г) и «Степь» (+27% г/г). В абсолютном значении наибольший вклад в рост выручки внесли «МТС», «Степь», «Эталон» и Sitronics.

Наибольший рост скорр. OIBDA зафиксировали Cosmos Hotel Group (+280% г/г), «МТС» (+8,7% г/г), «Медси» (+8% г/г). В абсолютном значении наибольший вклад в скорр. OIBDA внесли «МТС», Cosmos Hotel Group, «Эталон» и Sitronics.

Негативным фактором как для OIBDA и чистой прибыли, так и для скорр. OIBDA стали результаты лесопромышленного холдинга «Сегежа». Компания продолжает испытывать сложности из-за снижения цен на свою продукцию, а также необходимости менять географию продаж и логистические цепочки. В некоторой степени ослабление рубля помогло компании, но недостаточно.

Ключевые показатели за 4К 2023 и весь 2023 год:

Ключевые показатели за 2017–2023 гг.:

Оценка

Для определения справедливой стоимости акций АФК «Система» мы использовали метод оценки холдинга по сумме его составных частей:

- Для публичных компаний («МТС», «Сегежа», «Эталон» и «Озон») ориентируемся на их текущую рыночную капитализацию.

- Для наиболее крупных непубличных компаний («Степь», «Медси» и «Биннофарм») имеем возможность рассчитать оценочную стоимость бизнеса, основываясь на показателях LTM и среднеотраслевых мультипликаторах. Также применяем дисконт за непубличность в размере 50%.

- Другие непубличные активы (Sitronics, Cosmos Hotel Group, БЭСК, «Система Венчур Кэпитал», «Бизнес-Недвижимость», компании рыбной отрасли, «Архыз», «Вологодский текстиль», «Мегаполис-Инвест», «Новый Инвестиционный Холдинг», NaturaSiberica) в оценке не учитываются в силу различных факторов, таких как: отсутствие данных для расчета, низкая стоимость бизнеса, отдаленные перспективы монетизации бизнеса.

Для оценки компании «Степь» используем средние мультипликаторы по российским аналогам, которые представлены на бирже: «Русагро» и «Черкизово».

Для оценки компании «Медси» используем средние мультипликаторы по российским аналогам, которые представлены на бирже: «Мать и дитя» и «ЕМС».

Для оценки компании «Биннофарм» используем среднеотраслевые мультипликаторы для глобальной фармацевтической отрасли, поскольку близкие аналоги на российской бирже отсутствуют.

Оценка компаний «Степь», «Медси» и «Биннофарм»:

На последнем этапе оценки при расчете капитализации АФК применяем холдинговый дисконт в размере 50% и страновой дисконт в размере 10%.

По статистике, на мировых рынках холдинговый дисконт может варьироваться от 40–45% до 70%, он формируется под влиянием многих факторов. В данном случае мы учитывали следующие:

перспективы портфельных компаний и отраслей, в которых они оперируют;

какие активы являются компаниями роста, а какие — компаниями стоимости;

есть ли у холдинга контролирующая доля в портфельных компаниях;

получает ли холдинг дивиденды от портфельных компаний и выплачивает ли сам холдинг дивиденды акционерам;

прозрачность корпоративного управления, качество и полнота корпоративной отчетности.

Наша оценка предполагает целевую капитализацию АФК «Система» 295,2 млрд руб. и целевую стоимость акций 30,59 руб. Исходя из потенциала 31,5% к текущей цене, мы присваиваем рейтинг «Покупать» акциям АФК «Система».

Динамика акций на фондовом рынке

За последние несколько недель акции АФК «Система» сильно оторвались от широкого рынка. В результате за последний год индекс МосБиржи вырос на 36%, а акции АФК — на 59%.

Технический анализ

С начала года акции сильно выросли, с резким ускорением после пробития сопротивления 19,25 руб. Учитывая сильную перекупленность, возможен откат и тест этого уровня, но уже в качестве поддержки. При длительном снижении этот уровень может совпасть с восходящим трендом с сентября 2022 года, что усилит поддержку и увеличит вероятность дальнейшего роста котировок.

Мы подтверждаем рейтинг «Покупать» для акций АФК «Система» и повышаем целевую цену с 25 руб. до 30,59 руб. на горизонте 12 мес. Потенциал роста составляет 31,5% без учета дивидендов.

АФК «Система» - крупный российский инвестиционный холдинг. АФК инвестирует средства и управляет деятельностью публичных и непубличных компаний в различных секторах экономики.

Ключевыми и крупнейшими активами АФК являются «МТС», «Сегежа», «Эталон», «Озон», «Степь», «Медси», «Биннофарм», Cosmos HotelGroup, Sitronics.

Долгосрочные стратегические цели АФК: максимизация чистой стоимости активов под управлением, устойчивый рост акционерной стоимости и доходов, выплата дивидендов акционерам; повышение качества и эффективности корпоративного управления.

Инвестиционная стратегия АФК предполагает работу с текущими активами и приобретение новых. Монетизация прибыльных текущих активов осуществляется в основном за счет получения дивидендов, продажи миноритарных долей и вывода компаний на биржу. Что касается новых приобретений, то АФК рассматривает покупку как значительных пакетов крупных прибыльных активов, так и быстрорастущих перспективных активов.

В 2024 году АФК намерена возобновить IPO непубличных активов. В планах Группы в следующем году вывести на биржу гостиничную сеть Cosmos Hotel Group. Также АФК планирует привлечь инвесторов в «Медси», «Степь» и «Биннофарм». Еще одним очень вероятным IPO в этом году будет выход на биржу «МТС Банка», дочерней компании «МТС».

По прогнозам, за 2023 год дивидендные выплаты могут составить 0,52 руб. на акцию. В текущих ценах дивидендная доходность составит около 2,2%. На 2024–2026 гг. дивидендная политика была обновлена.

По результатам 2023 года выручка АФК «Система» увеличилась на 16,8% г/г, до 1 045,9 млрд руб., показатель оказался лучше ожиданий аналитиков в 994,2 млрд руб. Однако скорр. OIBDA и чистая прибыль в доле АФК не оправдали прогнозов.

При оценке стоимости акций АФК «Система» мы использовали метод оценки холдинга по сумме его составных частей. Итоговую оценку сформировали четыре публичных компании и три самых крупных непубличных актива. Также был применен холдинговый дисконт в размере 50% и страновой дисконт в размере 10%.

Основные риски для АФК «Система» связаны с продолжительным удержанием высокой ключевой ставки в стране, колебанием валютных курсов (от которых частично зависят результаты портфельных компаний и инвестиционная программа) и санкциями, которые затрудняют работу экспортно-ориентированных бизнесов в портфеле холдинга. Отмечаем и низкий уровень прозрачности в раскрытии корпоративной информации и отчетности.

Описание эмитента

ПАО АФК «Система» (далее - АФК «Система», АФК, «Система», Группа) - крупный российский инвестиционный холдинг. АФК инвестирует средства и управляет деятельностью публичных и непубличных компаний в различных секторах экономики, включая телекоммуникации, розничную торговлю, высокие технологии, финансы, лесную, деревообрабатывающую и целлюлозно-бумажную промышленность, коммунальный сектор, фармацевтическую промышленность, здравоохранение, сельское хозяйство, недвижимость, туризм и пр. Под управлением АФК находятся активы общей стоимостью более 2 трлн руб.

Крупнейший акционер АФК «Система» - ее основатель Владимир Евтушенков (доля 49,2%). Вторым по значимости акционером является его сын Феликс Евтушенков с долей 15,3%, это говорит о том, что бизнес является семейным. Порядка 32,6% акций находятся в свободном обращении, а 2,9% — казначейский пакет, необходимый для сделок М&А.

Характеристики ключевых портфельных активов АФК

Факторы роста

Долгосрочные стратегические цели АФК:

Устойчивый рост акционерной стоимости и доходов.

Построение прибыльных и растущих компаний — лидеров своих отраслей.

Максимизация чистой стоимости активов под управлением.

Выплата дивидендов акционерам.

Повышение качества и эффективности корпоративного управления.

Привлечение внешнего капитала и новых активов под управление.

Если говорить более конкретно о том, как холдинг намерен работать с портфельными активами и способствовать раскрытию их стоимости, то можно выделить ключевые направления, в рамках которых ведется следующая работа:

Построение и непрерывное развитие бизнесов стоимостью более 100 млрд руб.

Реализация органических и неорганических (M&A, СП) возможностей роста активов.

Создание стоимости в активах за счет внутренних драйверов — усиления менеджмента, стратегического развития, трансформации бизнеса, операционных улучшений, оптимизации структуры капитала, цифровизации.

Инвестиционная стратегия АФК предполагает работу с текущими активами и приобретение новых.

Что касается текущих активов под управлением, то в зависимости от конкурентоспособности актива и привлекательности отрасли в целом предполагаются следующие варианты участия в управлении активом:

Монетизация через дивиденды и продажу долей.

Активные инвестиции.

Выборочные инвестиции.

Трансформация бизнеса и перезапуск с новой стратегией.

Что касается приобретения новых активов в управление, то холдинг рассматривает и различные опции:

покупка значительных пакетов крупных прибыльных активов на долгосрочно привлекательных рынках с возможностью повышения акционерной стоимости и получения премии в оценке;

покупка быстрорастущих активов с прицелом на консолидацию отрасли или ее отдельных сегментов, реализацию эффекта масштаба и выход в новые сегменты.

Кроме того, холдинг интересуется инвестициями в технологические активы (прямые инвестиции в крупные пакеты технологических компаний) с возможностью создать новые современные цифровые быстрорастущие бизнесы, внедрить новые бизнес-модели, совершить прорыв в развитии ключевых технологий будущего. Монетизировать технологические активы АФК планирует через 3–7 лет с момента инвестиций.

В последние годы одним из предпочтительных способов монетизации активов для «Системы» стало их размещение на бирже и продажа миноритарных долей частным инвесторам с сохранением за собой контролирующей доли. В 2020 году на IPO вышел «Озон», а в 2021 году - «Сегежа», оба размещения можно считать весьма успешными. При этом сами новости о выводе «дочек» на IPO исторически являются сильным драйвером для котировок акций материнской компании.

В 2024 году АФК намерена возобновить IPO непубличных активов, о чем сообщают СМИ со ссылками на главу компании Тагира Ситдекова и крупнейшего акционера Владимира Евтушенкова. В планах Группы в этом году вывести на биржу гостиничную сеть Cosmos Hotel Group. Также АФК планирует до конца 2024 года привлечь инвесторов в «Медси», «Степь» и «Биннофарм», но это может произойти в различной форме, за счет вывода компаний на IPO или же за счет продажи неконтрольных пакетов отдельным инвесторам, хотя технически все три будут готовы к выходу на биржу. По словам Тагира Ситдекова, наиболее сильный интерес у инвесторов к компаниям «Медси» и «Степь», по ним даже уже есть конкретные предложения. Еще одним очень вероятным IPO в этом году будет выход на биржу «МТС Банка», дочерней компании «МТС». Хотя компания напрямую и не принадлежит холдингу, но IPO «дочки» может послужить драйвером роста акций самой «МТС», а это, в свою очередь, поддержит котировки АФК.

Если говорить про более долгосрочную перспективу, то следующими кандидатами на привлечение новых инвесторов и даже IPO могут стать Sitronics и российская косметическая компания Natura Siberica, последнюю АФК на 100% консолидировала в начале 2023 года. Руководство Natura Siberica ставит своей задачей рост акционерной стоимости и выплату дивидендов. По словам Феликса Либа, генерального директора Natura Siberica, компания намерена достичь таких финансовых и операционных результатов, чтобы стать интересной для размещения на бирже и в конечном счете быть в одном ряду «с жемчужинами в короне» АФК «Система».

Риски

Можно выделить следующие риски, характерные для АФК в текущих рыночных и макроэкономических условиях:

- Продолжительное удержание ключевой ставки в РФ на высоком уровне ведет к увеличению финансовых расходов по долговым обязательствам, с необходимостью рефинансирования большего объема долга под высокий процент.

- Хотя ослабление рубля позитивно для экспортно-ориентированных активов, для ориентированных на внутренний рынок компаний оно создает определенные проблемы и может привести к снижению спроса.

- Высокая волатильность валютных курсов может негативно повлиять на инвестиционную программу Группы, поскольку значительная часть капитальных затрат тесно связана с иностранными валютами.

- Санкционные ограничения, наложенные на Группу в конце прошлого года, могут продолжительное время ограничивать деятельность экспортно-ориентированного бизнеса в портфеле АФК.

- Группа может быть вынуждена признать значительную дополнительную сумму ожидаемых кредитных убытков из-за повышения кредитного риска по многим покупателям/контрагентам. Но оценить их размер сейчас не представляется возможным.

Долговая нагрузка

По Группе:

На конец 4К 2023 общий долг АФК «Система» составляет 1 199,5 млрд руб. (+13% г/г). Долговой портфель Группы на 59% состоит из банковских кредитов, на 40% - из рублевых облигаций и на 1% − из еврооблигаций. Доля рублевого финансирования - 92%. Доля краткосрочных обязательств - 42%, долгосрочных обязательств - 58%.

АФК стремится, чтобы соотношение чистого долга к скорр. OIBDA у портфельных активов не превышало 3х. Практически для всех компаний это условие выполняется, исключение - «Сегежа» и «Степь».

Корпоративный центр:

По состоянию на 31 декабря 2023 года чистые финансовые обязательства корпоративного центра выросли до 265,7 млрд руб. с 255,0 млрд руб. на 31 декабря 2022 года. В структуре долга 69% составляют облигации, 31% - кредиты и займы. На конец прошлого года средневзвешенная ставка по облигационному портфелю равнялась 9,65% (против 8,1% на 30 июня).

За последние полгода компания рефинансировала большую часть своей задолженности через краткосрочные кредиты с погашением в 2024 году. Таким образом, график погашения получается неравномерным - около 100 млрд руб. должно быть погашено в этом году, более 65 млрд руб. - в 2025 году и т. д. Если ключевая ставка будет оставаться высокой дольше, чем ожидается, то это заставит АФК рефинансировать большую часть долга под высокие проценты, что негативно скажется на долговой нагрузке компании.

Хотя АФК ставит одной из своих целей на ближайшее время снижение долговой нагрузки, не стоит ждать от компании снижения долга до минимального уровня, близкого к нулю. АФК необходимо вкладываться в свои активы для поддержания хороших и устойчивых темпов роста. Это касается и ведущих портфельных активов, и новых бизнесов. Соответственно, речь идет о снижении долга до «комфортного» для компании уровня, который позволит поддерживать желаемые темпы роста финпоказателей. На ближайшее время ориентир по уровню чистого долга может быть около 200 млрд руб., в лучшем случае.

Дивидендные выплаты

По итогам 2021 года АФК отказалась от дивидендных выплат на фоне геополитической и макроэкономической неопределенности, которая сильно пошатнула российский фондовый рынок и бизнес в целом. За 2022 год холдинг в прошлом году выплатил дивиденды в размере 0,41 руб. на акцию — это, по сути, пропущенный дивиденд за предшествующий год.

Собрание акционеров по вопросу дивидендов пройдет 28 июня. По нашим подсчетам, компания может выплатить 0,52 руб. на акцию (дивдоходность 2,2%), согласно их предыдущей дивидендной политике.

Совет директоров АФК «Система» одобрил новую дивидендную политику на 2024–2026 гг., в соответствии с которой для 2024 года в качестве целевого определен размер дивиденда не менее 0,52 руб. на обыкновенную акцию (+27% к величине дивидендов, выплаченных в 2023 г.). В 2025–2026 гг. размер рекомендуемых дивидендов может быть увеличен на 25–50% по отношению к предыдущему году с учетом всех факторов, влияющих на финансовое положение корпорации.

При существенном сокращении привлеченного корпоративным центром Группы внешнего долга совет директоров может рекомендовать направить на выплату дивидендов денежные средства в размере до 50% от величины чистого денежного потока за отчетный год.

Финансовые показатели

По результатам 2023 года выручка АФК «Система» увеличилась на 16,8% г/г, до 1 045,9 млрд руб., и оказалась лучше ожиданий аналитиков 994,2 млрд руб.

Между тем скорр. OIBDA за отчетный год оказалась хуже ожиданий. Показатель снизился на 14% г/г, с 310 млрд до 266,2 млрд руб., хотя консенсус-прогноз предполагал сопоставимые с прошлым годом значения. Однако если не учитывать в OIBDA 2022 года одноразовую прибыль от выгодного приобретения финансовых активов девелоперским дивизионом в размере 33 млрд руб., то снижение составило лишь 4% г/г. Основным фактором падения оказались слабые результаты лесопромышленного дивизиона.

Чистый убыток в доле АФК составил 5,3 млрд руб. по сравнению с чистой прибылью в размере 43,5 млрд руб. в 2022 году и прогнозом аналитиков по убытку на уровне 2 млрд руб. Убыток возник в связи с консервативным подходом, применяемым Группой при формировании резервов по финансовым вложениям в консолидированных финансовых результатах АФК «Система». Без учета влияния данного фактора прибыль составила 6,2 млрд руб.

Лидерами по темпам роста выручки за год стали Cosmos Hotel Group (+107% г/г), «Эталон» (+47% г/г) и «Степь» (+27% г/г). В абсолютном значении наибольший вклад в рост выручки внесли «МТС», «Степь», «Эталон» и Sitronics.

Наибольший рост скорр. OIBDA зафиксировали Cosmos Hotel Group (+280% г/г), «МТС» (+8,7% г/г), «Медси» (+8% г/г). В абсолютном значении наибольший вклад в скорр. OIBDA внесли «МТС», Cosmos Hotel Group, «Эталон» и Sitronics.

Негативным фактором как для OIBDA и чистой прибыли, так и для скорр. OIBDA стали результаты лесопромышленного холдинга «Сегежа». Компания продолжает испытывать сложности из-за снижения цен на свою продукцию, а также необходимости менять географию продаж и логистические цепочки. В некоторой степени ослабление рубля помогло компании, но недостаточно.

Ключевые показатели за 4К 2023 и весь 2023 год:

Ключевые показатели за 2017–2023 гг.:

Оценка

Для определения справедливой стоимости акций АФК «Система» мы использовали метод оценки холдинга по сумме его составных частей:

- Для публичных компаний («МТС», «Сегежа», «Эталон» и «Озон») ориентируемся на их текущую рыночную капитализацию.

- Для наиболее крупных непубличных компаний («Степь», «Медси» и «Биннофарм») имеем возможность рассчитать оценочную стоимость бизнеса, основываясь на показателях LTM и среднеотраслевых мультипликаторах. Также применяем дисконт за непубличность в размере 50%.

- Другие непубличные активы (Sitronics, Cosmos Hotel Group, БЭСК, «Система Венчур Кэпитал», «Бизнес-Недвижимость», компании рыбной отрасли, «Архыз», «Вологодский текстиль», «Мегаполис-Инвест», «Новый Инвестиционный Холдинг», NaturaSiberica) в оценке не учитываются в силу различных факторов, таких как: отсутствие данных для расчета, низкая стоимость бизнеса, отдаленные перспективы монетизации бизнеса.

Для оценки компании «Степь» используем средние мультипликаторы по российским аналогам, которые представлены на бирже: «Русагро» и «Черкизово».

Для оценки компании «Медси» используем средние мультипликаторы по российским аналогам, которые представлены на бирже: «Мать и дитя» и «ЕМС».

Для оценки компании «Биннофарм» используем среднеотраслевые мультипликаторы для глобальной фармацевтической отрасли, поскольку близкие аналоги на российской бирже отсутствуют.

Оценка компаний «Степь», «Медси» и «Биннофарм»:

На последнем этапе оценки при расчете капитализации АФК применяем холдинговый дисконт в размере 50% и страновой дисконт в размере 10%.

По статистике, на мировых рынках холдинговый дисконт может варьироваться от 40–45% до 70%, он формируется под влиянием многих факторов. В данном случае мы учитывали следующие:

перспективы портфельных компаний и отраслей, в которых они оперируют;

какие активы являются компаниями роста, а какие — компаниями стоимости;

есть ли у холдинга контролирующая доля в портфельных компаниях;

получает ли холдинг дивиденды от портфельных компаний и выплачивает ли сам холдинг дивиденды акционерам;

прозрачность корпоративного управления, качество и полнота корпоративной отчетности.

Наша оценка предполагает целевую капитализацию АФК «Система» 295,2 млрд руб. и целевую стоимость акций 30,59 руб. Исходя из потенциала 31,5% к текущей цене, мы присваиваем рейтинг «Покупать» акциям АФК «Система».

Динамика акций на фондовом рынке

За последние несколько недель акции АФК «Система» сильно оторвались от широкого рынка. В результате за последний год индекс МосБиржи вырос на 36%, а акции АФК — на 59%.

Технический анализ

С начала года акции сильно выросли, с резким ускорением после пробития сопротивления 19,25 руб. Учитывая сильную перекупленность, возможен откат и тест этого уровня, но уже в качестве поддержки. При длительном снижении этот уровень может совпасть с восходящим трендом с сентября 2022 года, что усилит поддержку и увеличит вероятность дальнейшего роста котировок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба