24 сентября 2024 Seeking Alpha | PayPal

Введение

Акции PayPal Holdings (NASD: PYPL) уже некоторое время «рекламируются» как хорошая история стоимости. В то время как у быков и медведей есть своя доля споров о пионере в сфере цифровых платежей, в последние недели к быкам присоединился мощный союзник, а именно - импульс. Сильное ценовое движение после хороших результатов компании за второй квартал указывает на то, что г-н рынок, наконец, может также признать ценность акций. Таким образом, по 69 баксов с мелочью PayPal в настоящее время предлагает привлекательную возможность для инвесторов.

Когда акции падают с пика в $300, которого PayPal достигла в июле 2021 года, до минимума в $50, которого она достигла в конце октября 2023 года, неизбежно возникает вопрос, не является ли это чрезмерной реакцией и не недооценены ли акции. Это особенно верно для акций, которые годами считались первоклассными, высококачественными компаниями, для которых такие резкие падения на 80% считаются крайне редкими. Фактически, многие инвесторы сравнивали ситуацию PayPal с ситуацией Meta Platforms в конце 2022 года, акции с сопоставимым положением как предыдущие высокоэффективные компании и аналогичным серьезным падением, за которым в конечном итоге последовало масштабное восстановление на несколько сотен процентов. Конечно, каждая ситуация уникальна, и сопоставимость ограничена, мы бы сказали, что тезис о ценности PayPal не так силен, как это было с META после ее падения. Тем не менее, мы думаем, что история хороша. Это подтверждается тем фактом, что смелые покупатели дна уже сидят на прибыли, приближающейся к 40%. Однако даже для инвестора, который в лучшем случае лишь умеренно смел и не любит покупать на падениях, а вместо этого ждет подтверждения рынка, предполагаем, что на акциях PayPal может заработать деньги, поскольку процесс переоценки еще может продолжаться.

Сильный восходящий импульс

С ноября 2023 года акции PayPal застряли в боковом движении между примерно $57 на понижение и $68 на повышение. Они также с трудом установили новый восходящий тренд, закрыв значительное количество дней выше своей 200-дневной простой скользящей средней (SMA), мощного трендового индикатора, используемого многими инвесторами для определения базового настроения акций. Если вы посмотрите на график акций в сочетании с этой линией тренда, вы увидите определенную нерешительность со стороны акций. Другими словами, вечная битва между быками и медведями не выявила явного победителя. В конечном итоге акции поднялись выше своей 200-дневной SMA на длительный период с марта по июнь 2024 года, но в конечном итоге это оказалось ложным прорывом, поскольку акции снова опустились ниже своего долгосрочного тренда. Однако после сообщения о квартале «бить и повышать» в конце июля акции снова сделали гэп вверх на территорию положительного тренда и с тех пор остаются там, с поправкой на закрытие одного дня, а именно 5 августа. Это, конечно, был день большой волатильности и минимумов для многих видов акций. В результате, не считая этого единичного случая, акции закрылись выше тренда в течение 30 дней подряд, при этом текущая цена акций составляла $69,35 по состоянию на закрытие 11 сентября, а их 200-дневная простая скользящая средняя — $62,77, согласно TradingView.

Хотя инвесторы могут спорить о точном измерении и индикаторах, которые следует использовать, мы думаем, будет справедливо сказать, что акции теперь твердо вышли из своего бокового движения и установили новый восходящий тренд. Но все это может быть неинтересно традиционным, чистым инвесторам в стоимость, думаем, что это интересный подтверждающий факт, который подтверждает бычий тезис. В конце концов, акция не может существенно переоцениваться без формирования восходящего тренда, и в некотором смысле безопаснее покупать, когда тренд на вашей стороне. Чтобы ранее хорошо работающая акция стала слишком дешевой, она должна находиться в устойчивом нисходящем тренде. Затем следует фаза боковой консолидации, возможно, сопровождаемая некоторыми ложными прорывами, измеряемыми движениями выше 200-дневной SMA. Но в конечном итоге, если тезис стоимости верен изначально, акция должна войти в устойчивое восходящее движение, поднимая ее на более высокие и, с точки зрения стоимости, более справедливые уровни.

Хорошие основы и дешевая оценка

Хотя наличие трендовых сигналов акций на вашей стороне является хорошим подтверждением, в конечном счете вам все равно нужно быть на правильной траектории компании, чтобы ожидать значимого роста. Другими словами, этот раздел исследует вопрос: в хорошей ли форме PayPal? И все еще ли она недооценена? Чтобы определить это, мы хотим рассмотреть определенные качественные показатели, цифры и историческую историю компании.

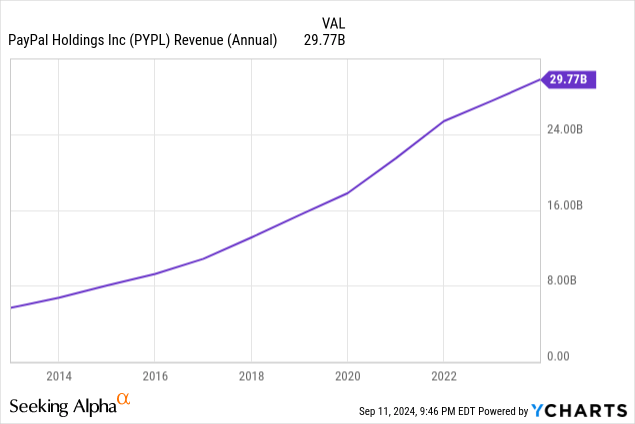

Возвращаясь назад, мы видим, что PayPal был стабильным исполнителем с точки зрения доходов. Фактически, PayPal увеличивал доход каждый финансовый год с 2012 года, а доход за 10-летний период 2013-2023 гг вырос в 4,43 раза, или на 16% CAGR.

Последние результаты показывают, что 2024 финансовый год, скорее всего, не станет исключением: если мы экстраполируем цифры за первую половину года, то есть умножим на два, PayPal получит выручку в размере 31,2 млрд долларов, что, по нашему мнению, является консервативной цифрой, которая также ниже ожиданий аналитиков. Тем не менее, даже эта консервативная цифра будет почти на 5% выше, чем за 2023 финансовый год. Это, конечно, значительно ниже вышеупомянутых темпов роста в период расцвета, что говорит о зрелости бизнеса и иной конкурентной среде. Но тем не менее это положительный рост, и он не так уж плох для сложного переходного года. Цифры указывают на то, что исполнение под руководством нового лидера Алекса Крисса уже улучшается, особенно с учетом разворота в росте долларовой маржи транзакций, который произошел со второго квартала, что является ключевой фигурой в индустрии цифровых платежей.

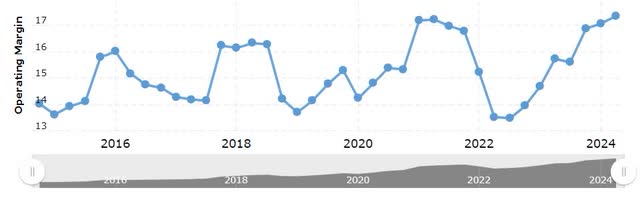

Беглый взгляд на данные из прошлого также показывает, что операционная маржа бизнеса колебалась на некоторую величину. Она неоднократно достигала дна примерно на 13,5% и поднималась до 17%, где бизнес находится в настоящее время с 16,8%. Таким образом, бизнес сейчас находится в очень хорошем месте с точки зрения прибыльности, и можно сказать, что имеет место определенный операционный импульс.

По нашим оценкам, такие показатели маржи помещают инвесторов в хорошую, но не отличную категорию бизнеса, хотя ее доходность на материальный капитал (капитал за вычетом деловой репутации и нематериальных активов) в размере 42,6% является довольно выдающейся. Чистая прибыль за год, вероятно, составит чуть более 4 миллиардов долларов. Если сопоставить это с 1032 миллионами акций в обращении по последним результатам (что, очевидно, запаздывает) по 69,35 долларов, т.е. рыночной капитализацией ~71,5 миллиарда долларов, это дает мультипликатор PE для акций PayPal в размере 17,87. Это число значительно ниже среднего по рынку и дешево для качественной компании. Однако, и потенциально даже более поучительно, оно значительно ниже собственных исторических мультипликаторов PayPal. Согласно YCharts, его средний 5-летний коэффициент PE составляет 46. Очевидно, не следует придавать этому числу слишком большого значения. В конце концов, рост PayPal сегодня медленнее, чем в прошлом, и эта цифра также учитывает завышенные цены, достигнутые во время пузыря акций роста 2021 года. Тем не менее, даже если вы заглянете еще дальше в прошлое или проведете какое-либо историческое сравнение, сегодняшние мультипликаторы в основном близки к историческим минимумам.

Стабильный возврат капитала

Хотя коэффициенты P/E являются важным инструментом, наиболее удобная для нас структура оценки — это рассмотрение чистой доходности капитала компании и назначение ей справедливого мультипликатора или справедливой доходности. За первые шесть месяцев года у нас было ровно $3 млрд выкупа акций, так что назовем это $6 млрд в годовом исчислении. Однако также были существенные расходы на компенсацию на основе акций (SBC) в размере $692 млн, так что экстраполированные $1,384 млрд. Назовем это $1,4 млрд в SBC, поскольку мы, любим работать с красивыми круглыми числами.

Это оставляет $4,6 млрд чистых выкупов в годовом исчислении, что дает акциям PayPal мультипликатор обратного выкупа 15,5 или доходность обратного выкупа 6,4%. И хотя эта цифра $4,6 млрд в настоящее время немного выше того, что компания зарабатывает на основе GAAP, мы бы сказали, что доходность обратного выкупа довольно безопасна и устойчива, поскольку у компании есть баланс чистой ликвидности, на который она всегда может опереться. Если бы компания завтра погасила весь свой долг в размере $12,2 млрд из имеющихся у нее денежных средств, эквивалентов денежных средств и инвестиций в размере $18,3 млрд, у нее все еще осталось бы $6,1 млрд, которые она могла бы использовать для любых целей, включая выкуп акций.

Так сколько же все это стоит? Сложно назвать точную цифру, но, на наш взгляд, в мире, где ставка казначейства по 10-летним облигациям составляет 3,67%, устойчивая доходность обратного выкупа в размере 6,4%, выплачиваемая качественной компанией, которая наращивает прибыль, слишком хороша, чтобы быть справедливой. Особенно если учесть, что баланс правительства США далеко не так чист. Добавьте к этому списку цикл снижения ставок, который явно вырисовывается на горизонте, что должно сделать любую доходность выше средней еще более привлекательной в ближайшие месяцы и годы.

Итак, учитывая все это, возможно, вы согласитесь со нами, что любой показатель между 4,5% и 5,5% имеет больше смысла для доходности капитала PayPal. Это поместит справедливую рыночную капитализацию PayPal где-то между 84 и 102 миллиардами долларов, предполагая потенциал роста между 17,5% и 42,7% от текущих цен, или примерно 30% в средней точке. Это будет означать цену акций в 90,15 долларов. На наш взгляд, такая цель была бы консервативной оценкой справедливой стоимости. Но, конечно, цена акций может подняться даже выше этого при хорошем настроении. Кроме того, справедливая стоимость — это движущаяся цель, и само собой разумеется, что PayPal недавно продемонстрировала хорошую динамику в своих операционных показателях, которая может продолжиться и обеспечить постепенный рост.

Риски

Стоит упомянуть несколько рисков. Прежде всего, хотя недавнее исполнение было хорошим, а операционные показатели улучшались, всегда есть риск, что ситуация снова ухудшится. Если в следующем квартале показатели не оправдают ожиданий, очевидно, рынок может разочароваться в истории восстановления. Также есть маркетинговые и коммуникационные риски. Возможно, компания извлекла уроки из своих прошлых ошибок, и если недавние показатели являются ориентиром, мы не думаем, что риск исполнения здесь значительно выше, чем в других компаниях.

Хотя импульс является мощным и в некоторой степени самоусиливающимся, оборотная сторона медали, конечно, заключается в опасности разочарований. Скептики могут указать на исторически высокую операционную маржу PayPal и увидеть потенциал для среднего возврата к чему-то вроде 15% снова.

Кроме того, в случае PayPal существуют хорошо документированные конкурентные риски. Хотя PayPal управляет огромной сетью и пользуется определенной экономией масштаба, что может быть одной из причин, по которой известный управляющий фондом стоимости Пэт Дорси владеет акциями в размере 8%, будет справедливо сказать, что PayPal не обладает «глубоким рвом». И стартапы, и крупные технологические гиганты пытаются занять долю рынка в сфере финтеха, и особенно в сфере мобильных платежей. Однако все это продолжается уже некоторое время, и все же люди по-прежнему используют PayPal в целом так же, как и раньше. Компания растет и работает с устойчивой прибыльностью, и до сих пор ей удавалось более или менее справляться с любыми возникающими проблемами. Правда, PayPal, возможно, больше не является растущей акцией, какой она была когда-то.

Наконец, повсеместный риск — это состояние американского и мирового потребителя. Мы думаем, что в этом отношении действительно сложно что-либо предсказать, но есть признаки того, что макроэкономика становится все более мутной, с рекордным количеством американцев, которые максимально используют свои кредитные карты, и рынком труда, который демонстрирует признаки ослабления. Замедление экономики, очевидно, оказывает негативное влияние на бизнес PayPal, но мы считаем, что этот вид риска является таким же для рынка в целом, особенно учитывая его растянутую оценку относительно дисконтированных акций, таких как PayPal.

Заключительные мысли

В заключение, мы думаем, что PayPal — это хорошая ставка в данный момент из-за сочетания прочных деловых событий и цены ее акций, которая наконец-то показывает признаки разворота, измеряемые определенными индикаторами импульса. Даже после почти 40%-ного движения с ее минимумов в $50, оценка компании остается нетребовательной и оставляет место для стоящего потенциала роста. Осторожные инвесторы могут подумать о том, чтобы закрепить свои позиции с помощью Stop-Loss, чтобы установить хорошую ставку Risk-Reward. По нашему мнению, вариант роста более вероятен, и мы думаем, что процесс переоценки, который в настоящее время происходит с PayPal, все еще имеет место. Таким образом, мы оцениваем ее акции как «Покупать».

Автор идеи - Compounding Dollar Bills

Акции PayPal Holdings (NASD: PYPL) уже некоторое время «рекламируются» как хорошая история стоимости. В то время как у быков и медведей есть своя доля споров о пионере в сфере цифровых платежей, в последние недели к быкам присоединился мощный союзник, а именно - импульс. Сильное ценовое движение после хороших результатов компании за второй квартал указывает на то, что г-н рынок, наконец, может также признать ценность акций. Таким образом, по 69 баксов с мелочью PayPal в настоящее время предлагает привлекательную возможность для инвесторов.

Когда акции падают с пика в $300, которого PayPal достигла в июле 2021 года, до минимума в $50, которого она достигла в конце октября 2023 года, неизбежно возникает вопрос, не является ли это чрезмерной реакцией и не недооценены ли акции. Это особенно верно для акций, которые годами считались первоклассными, высококачественными компаниями, для которых такие резкие падения на 80% считаются крайне редкими. Фактически, многие инвесторы сравнивали ситуацию PayPal с ситуацией Meta Platforms в конце 2022 года, акции с сопоставимым положением как предыдущие высокоэффективные компании и аналогичным серьезным падением, за которым в конечном итоге последовало масштабное восстановление на несколько сотен процентов. Конечно, каждая ситуация уникальна, и сопоставимость ограничена, мы бы сказали, что тезис о ценности PayPal не так силен, как это было с META после ее падения. Тем не менее, мы думаем, что история хороша. Это подтверждается тем фактом, что смелые покупатели дна уже сидят на прибыли, приближающейся к 40%. Однако даже для инвестора, который в лучшем случае лишь умеренно смел и не любит покупать на падениях, а вместо этого ждет подтверждения рынка, предполагаем, что на акциях PayPal может заработать деньги, поскольку процесс переоценки еще может продолжаться.

Сильный восходящий импульс

С ноября 2023 года акции PayPal застряли в боковом движении между примерно $57 на понижение и $68 на повышение. Они также с трудом установили новый восходящий тренд, закрыв значительное количество дней выше своей 200-дневной простой скользящей средней (SMA), мощного трендового индикатора, используемого многими инвесторами для определения базового настроения акций. Если вы посмотрите на график акций в сочетании с этой линией тренда, вы увидите определенную нерешительность со стороны акций. Другими словами, вечная битва между быками и медведями не выявила явного победителя. В конечном итоге акции поднялись выше своей 200-дневной SMA на длительный период с марта по июнь 2024 года, но в конечном итоге это оказалось ложным прорывом, поскольку акции снова опустились ниже своего долгосрочного тренда. Однако после сообщения о квартале «бить и повышать» в конце июля акции снова сделали гэп вверх на территорию положительного тренда и с тех пор остаются там, с поправкой на закрытие одного дня, а именно 5 августа. Это, конечно, был день большой волатильности и минимумов для многих видов акций. В результате, не считая этого единичного случая, акции закрылись выше тренда в течение 30 дней подряд, при этом текущая цена акций составляла $69,35 по состоянию на закрытие 11 сентября, а их 200-дневная простая скользящая средняя — $62,77, согласно TradingView.

Хотя инвесторы могут спорить о точном измерении и индикаторах, которые следует использовать, мы думаем, будет справедливо сказать, что акции теперь твердо вышли из своего бокового движения и установили новый восходящий тренд. Но все это может быть неинтересно традиционным, чистым инвесторам в стоимость, думаем, что это интересный подтверждающий факт, который подтверждает бычий тезис. В конце концов, акция не может существенно переоцениваться без формирования восходящего тренда, и в некотором смысле безопаснее покупать, когда тренд на вашей стороне. Чтобы ранее хорошо работающая акция стала слишком дешевой, она должна находиться в устойчивом нисходящем тренде. Затем следует фаза боковой консолидации, возможно, сопровождаемая некоторыми ложными прорывами, измеряемыми движениями выше 200-дневной SMA. Но в конечном итоге, если тезис стоимости верен изначально, акция должна войти в устойчивое восходящее движение, поднимая ее на более высокие и, с точки зрения стоимости, более справедливые уровни.

Хорошие основы и дешевая оценка

Хотя наличие трендовых сигналов акций на вашей стороне является хорошим подтверждением, в конечном счете вам все равно нужно быть на правильной траектории компании, чтобы ожидать значимого роста. Другими словами, этот раздел исследует вопрос: в хорошей ли форме PayPal? И все еще ли она недооценена? Чтобы определить это, мы хотим рассмотреть определенные качественные показатели, цифры и историческую историю компании.

Возвращаясь назад, мы видим, что PayPal был стабильным исполнителем с точки зрения доходов. Фактически, PayPal увеличивал доход каждый финансовый год с 2012 года, а доход за 10-летний период 2013-2023 гг вырос в 4,43 раза, или на 16% CAGR.

Последние результаты показывают, что 2024 финансовый год, скорее всего, не станет исключением: если мы экстраполируем цифры за первую половину года, то есть умножим на два, PayPal получит выручку в размере 31,2 млрд долларов, что, по нашему мнению, является консервативной цифрой, которая также ниже ожиданий аналитиков. Тем не менее, даже эта консервативная цифра будет почти на 5% выше, чем за 2023 финансовый год. Это, конечно, значительно ниже вышеупомянутых темпов роста в период расцвета, что говорит о зрелости бизнеса и иной конкурентной среде. Но тем не менее это положительный рост, и он не так уж плох для сложного переходного года. Цифры указывают на то, что исполнение под руководством нового лидера Алекса Крисса уже улучшается, особенно с учетом разворота в росте долларовой маржи транзакций, который произошел со второго квартала, что является ключевой фигурой в индустрии цифровых платежей.

Беглый взгляд на данные из прошлого также показывает, что операционная маржа бизнеса колебалась на некоторую величину. Она неоднократно достигала дна примерно на 13,5% и поднималась до 17%, где бизнес находится в настоящее время с 16,8%. Таким образом, бизнес сейчас находится в очень хорошем месте с точки зрения прибыльности, и можно сказать, что имеет место определенный операционный импульс.

По нашим оценкам, такие показатели маржи помещают инвесторов в хорошую, но не отличную категорию бизнеса, хотя ее доходность на материальный капитал (капитал за вычетом деловой репутации и нематериальных активов) в размере 42,6% является довольно выдающейся. Чистая прибыль за год, вероятно, составит чуть более 4 миллиардов долларов. Если сопоставить это с 1032 миллионами акций в обращении по последним результатам (что, очевидно, запаздывает) по 69,35 долларов, т.е. рыночной капитализацией ~71,5 миллиарда долларов, это дает мультипликатор PE для акций PayPal в размере 17,87. Это число значительно ниже среднего по рынку и дешево для качественной компании. Однако, и потенциально даже более поучительно, оно значительно ниже собственных исторических мультипликаторов PayPal. Согласно YCharts, его средний 5-летний коэффициент PE составляет 46. Очевидно, не следует придавать этому числу слишком большого значения. В конце концов, рост PayPal сегодня медленнее, чем в прошлом, и эта цифра также учитывает завышенные цены, достигнутые во время пузыря акций роста 2021 года. Тем не менее, даже если вы заглянете еще дальше в прошлое или проведете какое-либо историческое сравнение, сегодняшние мультипликаторы в основном близки к историческим минимумам.

Стабильный возврат капитала

Хотя коэффициенты P/E являются важным инструментом, наиболее удобная для нас структура оценки — это рассмотрение чистой доходности капитала компании и назначение ей справедливого мультипликатора или справедливой доходности. За первые шесть месяцев года у нас было ровно $3 млрд выкупа акций, так что назовем это $6 млрд в годовом исчислении. Однако также были существенные расходы на компенсацию на основе акций (SBC) в размере $692 млн, так что экстраполированные $1,384 млрд. Назовем это $1,4 млрд в SBC, поскольку мы, любим работать с красивыми круглыми числами.

Это оставляет $4,6 млрд чистых выкупов в годовом исчислении, что дает акциям PayPal мультипликатор обратного выкупа 15,5 или доходность обратного выкупа 6,4%. И хотя эта цифра $4,6 млрд в настоящее время немного выше того, что компания зарабатывает на основе GAAP, мы бы сказали, что доходность обратного выкупа довольно безопасна и устойчива, поскольку у компании есть баланс чистой ликвидности, на который она всегда может опереться. Если бы компания завтра погасила весь свой долг в размере $12,2 млрд из имеющихся у нее денежных средств, эквивалентов денежных средств и инвестиций в размере $18,3 млрд, у нее все еще осталось бы $6,1 млрд, которые она могла бы использовать для любых целей, включая выкуп акций.

Так сколько же все это стоит? Сложно назвать точную цифру, но, на наш взгляд, в мире, где ставка казначейства по 10-летним облигациям составляет 3,67%, устойчивая доходность обратного выкупа в размере 6,4%, выплачиваемая качественной компанией, которая наращивает прибыль, слишком хороша, чтобы быть справедливой. Особенно если учесть, что баланс правительства США далеко не так чист. Добавьте к этому списку цикл снижения ставок, который явно вырисовывается на горизонте, что должно сделать любую доходность выше средней еще более привлекательной в ближайшие месяцы и годы.

Итак, учитывая все это, возможно, вы согласитесь со нами, что любой показатель между 4,5% и 5,5% имеет больше смысла для доходности капитала PayPal. Это поместит справедливую рыночную капитализацию PayPal где-то между 84 и 102 миллиардами долларов, предполагая потенциал роста между 17,5% и 42,7% от текущих цен, или примерно 30% в средней точке. Это будет означать цену акций в 90,15 долларов. На наш взгляд, такая цель была бы консервативной оценкой справедливой стоимости. Но, конечно, цена акций может подняться даже выше этого при хорошем настроении. Кроме того, справедливая стоимость — это движущаяся цель, и само собой разумеется, что PayPal недавно продемонстрировала хорошую динамику в своих операционных показателях, которая может продолжиться и обеспечить постепенный рост.

Риски

Стоит упомянуть несколько рисков. Прежде всего, хотя недавнее исполнение было хорошим, а операционные показатели улучшались, всегда есть риск, что ситуация снова ухудшится. Если в следующем квартале показатели не оправдают ожиданий, очевидно, рынок может разочароваться в истории восстановления. Также есть маркетинговые и коммуникационные риски. Возможно, компания извлекла уроки из своих прошлых ошибок, и если недавние показатели являются ориентиром, мы не думаем, что риск исполнения здесь значительно выше, чем в других компаниях.

Хотя импульс является мощным и в некоторой степени самоусиливающимся, оборотная сторона медали, конечно, заключается в опасности разочарований. Скептики могут указать на исторически высокую операционную маржу PayPal и увидеть потенциал для среднего возврата к чему-то вроде 15% снова.

Кроме того, в случае PayPal существуют хорошо документированные конкурентные риски. Хотя PayPal управляет огромной сетью и пользуется определенной экономией масштаба, что может быть одной из причин, по которой известный управляющий фондом стоимости Пэт Дорси владеет акциями в размере 8%, будет справедливо сказать, что PayPal не обладает «глубоким рвом». И стартапы, и крупные технологические гиганты пытаются занять долю рынка в сфере финтеха, и особенно в сфере мобильных платежей. Однако все это продолжается уже некоторое время, и все же люди по-прежнему используют PayPal в целом так же, как и раньше. Компания растет и работает с устойчивой прибыльностью, и до сих пор ей удавалось более или менее справляться с любыми возникающими проблемами. Правда, PayPal, возможно, больше не является растущей акцией, какой она была когда-то.

Наконец, повсеместный риск — это состояние американского и мирового потребителя. Мы думаем, что в этом отношении действительно сложно что-либо предсказать, но есть признаки того, что макроэкономика становится все более мутной, с рекордным количеством американцев, которые максимально используют свои кредитные карты, и рынком труда, который демонстрирует признаки ослабления. Замедление экономики, очевидно, оказывает негативное влияние на бизнес PayPal, но мы считаем, что этот вид риска является таким же для рынка в целом, особенно учитывая его растянутую оценку относительно дисконтированных акций, таких как PayPal.

Заключительные мысли

В заключение, мы думаем, что PayPal — это хорошая ставка в данный момент из-за сочетания прочных деловых событий и цены ее акций, которая наконец-то показывает признаки разворота, измеряемые определенными индикаторами импульса. Даже после почти 40%-ного движения с ее минимумов в $50, оценка компании остается нетребовательной и оставляет место для стоящего потенциала роста. Осторожные инвесторы могут подумать о том, чтобы закрепить свои позиции с помощью Stop-Loss, чтобы установить хорошую ставку Risk-Reward. По нашему мнению, вариант роста более вероятен, и мы думаем, что процесс переоценки, который в настоящее время происходит с PayPal, все еще имеет место. Таким образом, мы оцениваем ее акции как «Покупать».

Автор идеи - Compounding Dollar Bills

http://seekingalpha.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба