Начало 2025 г. на рынке урана получается напряженным. Цена снижается на 5,8% и в настоящее время торговля ведется уже на отметке ниже $70/ф. Получается, что цена снижается уже 4 месяца подряд. Медвежья тенденция пока что не меняется.

Изменение цены на рынке урана

В начале 2025 г. Международное энергетическое агентство (МЭА) представило свой большой отчёт “Путь к новой эре атомной энергетики”. Отчёт получился в стиле МЭА, т.е. умеренно оптимистичным. Оптимизм появляется из уверенности МЭА в скором наступлении пика потребления традиционных углеводородов, что, соответственно, должно привести к росту спроса на ядерную энергетику.

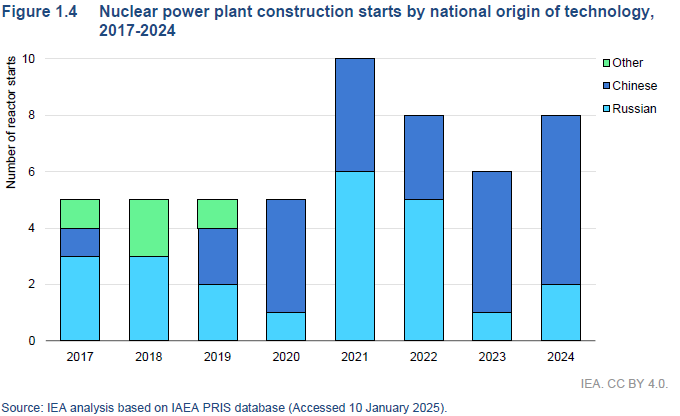

Умеренность проявилась всё в той же зависимости современных технологий от России и Китая. В частности, МЭА обращает внимание на то, что из 52 реакторов, строительство которых началось по всему миру с 2017 года, 25 из них — китайской конструкции, а 23 — российской. Происходит смена лидерства на рынке: половина проектов, которые строятся сегодня, находятся в Китае, который к 2030 году должен обогнать и США, и Европейский союз по установленной мощности ядерной энергетики.

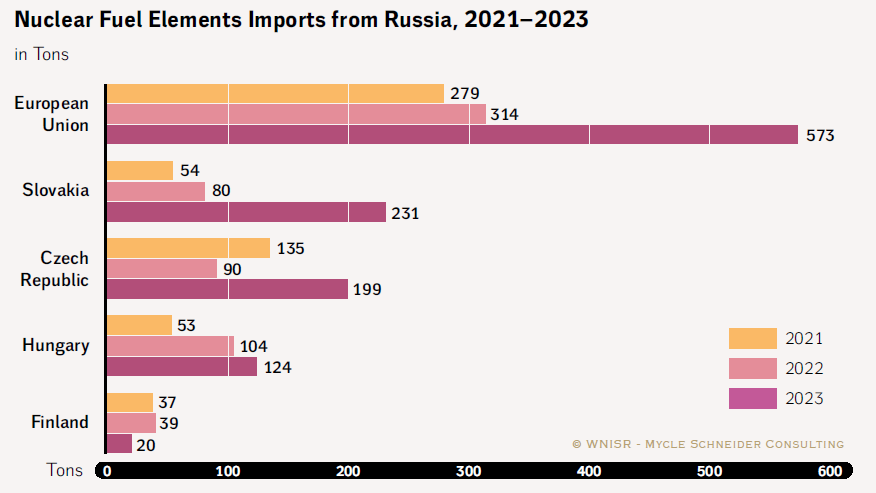

Напомним, что в прошлом году был опубликован The World Nuclear Industry Status Report 2024, на который в том числе ссылается и МЭА, где России отводится ведущая роль на рынке ядерной энергетики.

Импорт из РФ ядерных элементов с 2021 по 2023 гг.

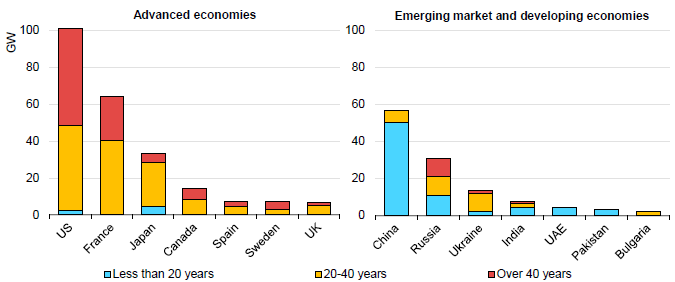

Как отмечает агентство, реакторы развитых стран относительно старые; их средний возраст составляет более 36 лет, что вдвое больше среднего в других странах. Омоложение этого парка было нелегким: ядерная промышленность в давних лидерах рынка, таких как США и Франция, в последние годы боролась с задержками проектов и перерасходами средств для всех новых крупных реакторов.

Возраст реакторов

Соответственно, лидерство перешло от развитых стран развивающимся экономикам (Китаю и России).

Строительство АЭС по стране происхождения

Касаемо урана, то МЭА обращает внимание, что более 99% обогатительных мощностей сегодня принадлежат всего четырем компаниям: China National Nuclear Corporation (CNNC) (15%), российскому «Росатому» (40%), Urenco (британско-немецко-голландский консорциум, 33%) и французской Orano (12%). При этом, МЭА заявляет, что некоторые поставщики планируют расширить свои обогатительные мощности. Например, Orano планирует увеличить свои обогатительные мощности во Франции примерно на 30% и построить новый обогатительный завод в Соединенных Штатах, в то время как CNNC может увидеть 70%-ное увеличение своих мощностей к 2030 году.

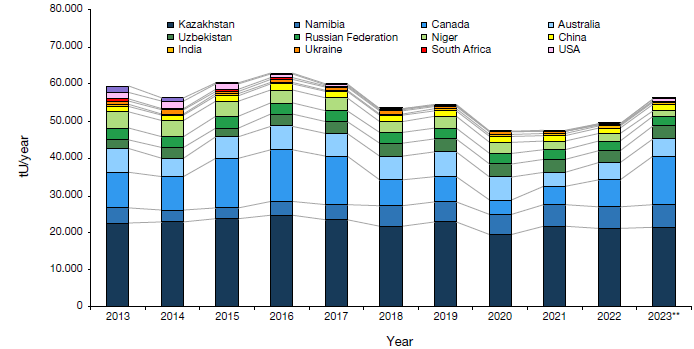

Кроме МЭА не также давно свой отчет по ситуации на рынке представило МАГАТЭ. По предварительным данным производство урана в 2023 г. увеличилось и составило 56 143 tU. Соответственно, в дальнейшем, как ожидает МАГАТЭ, c 2023 г. по 2040 г. производство урана может вырасти до 77 138 tU. При этом, МАГАТЭ отмечает, что для обеспечения поставок урана потребуется, чтобы простаивающие рудники были вновь введены в эксплуатацию, и чтобы запланированные и перспективные рудники были реализованы, а открытие новых месторождений потребует устойчивых благоприятных рыночных условий.

Предложение на рынке урана по странам

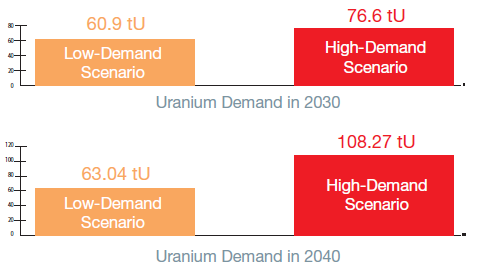

Касаемо же спроса на уран, то тут МАГАТЭ обращается к отчету за 2022 г., согласно которому существует два возможных сценария развития ситуации на ближайшем 5-летнем и, соответственно, 15-летнем треке. При пессимистичном сценарии спрос на уран к 2040 г. должен составить 63 040 tU, что при указанном выше прогнозе предложения означает небольшой профицит на рынке. В оптимистичном же варианте спрос вырастет до 108 272 tU, а это уже означает довольно существенный дефицит.

Спрос на рынке урана в 2030 и 2040 гг. Сценарный анализ.

Разброс в оценках МАГАТЭ по странам довольно серьезный. Однако понятно, что прогнозирование на столь долгосрочную перспективу подразумевает наличие большой погрешности.

Выводы: техническая картина на рынке урана продолжает ухудшаться для “быков”. После пробоя уровня $70/ф цена может опуститься в район $60-65/ф. Между тем, фундаментальная картина продолжает выглядеть достаточно оптимистично. Мы продолжаем ожидать разворота и возобновления роста цены на долгосрочной перспективе и пока продолжаем рассматривать текущее поведение рынка как коррекционное.

Изменение цены на рынке урана

В начале 2025 г. Международное энергетическое агентство (МЭА) представило свой большой отчёт “Путь к новой эре атомной энергетики”. Отчёт получился в стиле МЭА, т.е. умеренно оптимистичным. Оптимизм появляется из уверенности МЭА в скором наступлении пика потребления традиционных углеводородов, что, соответственно, должно привести к росту спроса на ядерную энергетику.

Умеренность проявилась всё в той же зависимости современных технологий от России и Китая. В частности, МЭА обращает внимание на то, что из 52 реакторов, строительство которых началось по всему миру с 2017 года, 25 из них — китайской конструкции, а 23 — российской. Происходит смена лидерства на рынке: половина проектов, которые строятся сегодня, находятся в Китае, который к 2030 году должен обогнать и США, и Европейский союз по установленной мощности ядерной энергетики.

Напомним, что в прошлом году был опубликован The World Nuclear Industry Status Report 2024, на который в том числе ссылается и МЭА, где России отводится ведущая роль на рынке ядерной энергетики.

Импорт из РФ ядерных элементов с 2021 по 2023 гг.

Как отмечает агентство, реакторы развитых стран относительно старые; их средний возраст составляет более 36 лет, что вдвое больше среднего в других странах. Омоложение этого парка было нелегким: ядерная промышленность в давних лидерах рынка, таких как США и Франция, в последние годы боролась с задержками проектов и перерасходами средств для всех новых крупных реакторов.

Возраст реакторов

Соответственно, лидерство перешло от развитых стран развивающимся экономикам (Китаю и России).

Строительство АЭС по стране происхождения

Касаемо урана, то МЭА обращает внимание, что более 99% обогатительных мощностей сегодня принадлежат всего четырем компаниям: China National Nuclear Corporation (CNNC) (15%), российскому «Росатому» (40%), Urenco (британско-немецко-голландский консорциум, 33%) и французской Orano (12%). При этом, МЭА заявляет, что некоторые поставщики планируют расширить свои обогатительные мощности. Например, Orano планирует увеличить свои обогатительные мощности во Франции примерно на 30% и построить новый обогатительный завод в Соединенных Штатах, в то время как CNNC может увидеть 70%-ное увеличение своих мощностей к 2030 году.

Кроме МЭА не также давно свой отчет по ситуации на рынке представило МАГАТЭ. По предварительным данным производство урана в 2023 г. увеличилось и составило 56 143 tU. Соответственно, в дальнейшем, как ожидает МАГАТЭ, c 2023 г. по 2040 г. производство урана может вырасти до 77 138 tU. При этом, МАГАТЭ отмечает, что для обеспечения поставок урана потребуется, чтобы простаивающие рудники были вновь введены в эксплуатацию, и чтобы запланированные и перспективные рудники были реализованы, а открытие новых месторождений потребует устойчивых благоприятных рыночных условий.

Предложение на рынке урана по странам

Касаемо же спроса на уран, то тут МАГАТЭ обращается к отчету за 2022 г., согласно которому существует два возможных сценария развития ситуации на ближайшем 5-летнем и, соответственно, 15-летнем треке. При пессимистичном сценарии спрос на уран к 2040 г. должен составить 63 040 tU, что при указанном выше прогнозе предложения означает небольшой профицит на рынке. В оптимистичном же варианте спрос вырастет до 108 272 tU, а это уже означает довольно существенный дефицит.

Спрос на рынке урана в 2030 и 2040 гг. Сценарный анализ.

Разброс в оценках МАГАТЭ по странам довольно серьезный. Однако понятно, что прогнозирование на столь долгосрочную перспективу подразумевает наличие большой погрешности.

Выводы: техническая картина на рынке урана продолжает ухудшаться для “быков”. После пробоя уровня $70/ф цена может опуститься в район $60-65/ф. Между тем, фундаментальная картина продолжает выглядеть достаточно оптимистично. Мы продолжаем ожидать разворота и возобновления роста цены на долгосрочной перспективе и пока продолжаем рассматривать текущее поведение рынка как коррекционное.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба