▫️ Капитализация: $548 b

▫️ Выручка TTM:$119 b

▫️ Прибыль TTM: $23 b

▫️ P/E TTM:24, Форвардный P/E2021: 16

▫️ P/B: 3.7

▫️ P/S: 4.6

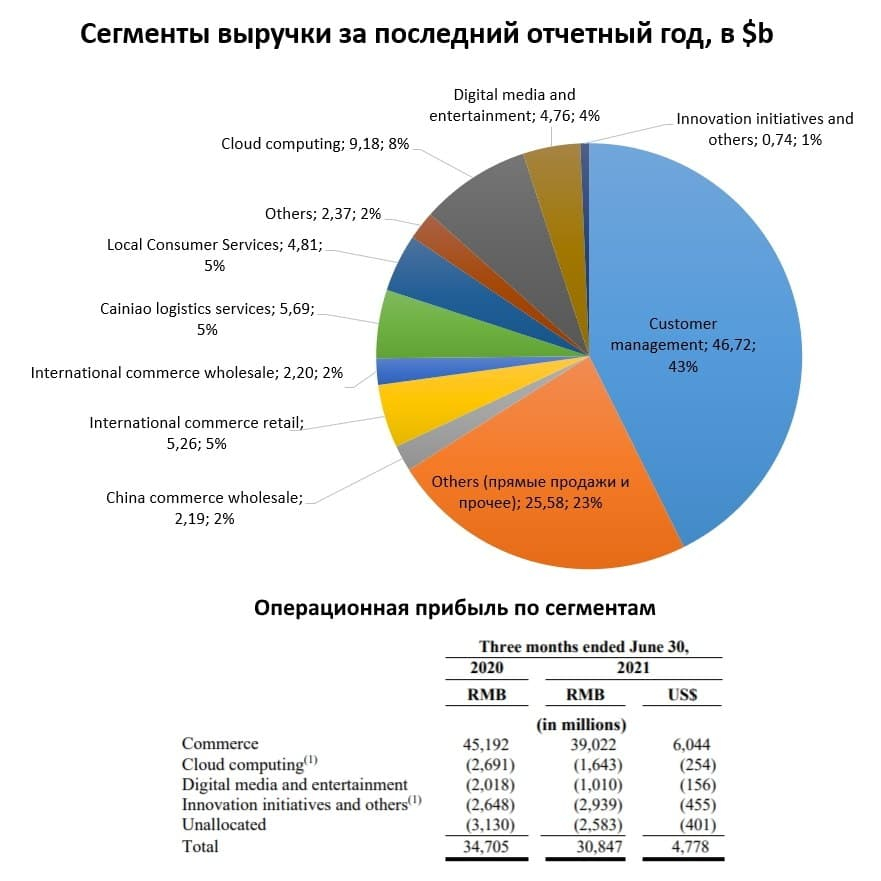

📊 Сегментация выручки компании в последнем отчетном году

🌐 Реклама и комиссии от китайских продавцов -$47,6 b (+24,4% г/г) ➡️ 43% от общей выручки

💵 Выручка от прямых и партнерских продаж (в основном, через ТЦ) -$25,6 b (+95,3% г/г) ➡️ 23% от общей выручки

🌍 Выручка от международной торговли, оптовой торговли и логистических услуг — $22,1 b (+43,6% г/г) ➡️ 20% от общей выручки

🚚 При этом, логистические услуги компании прибавили+68% г/г.

☁️Облачные вычисления составляют8% от всей выручки. Этот сегмент вырос на 50% г/г.

👉 На площадки группы Alibaba приходится 56% всего розничного товарооборота онлайн-торговли в Китае. Или около 25% от всего розничного товарооборота.

GMV (Gross Merchandise Volume) Alibaba за фискальный год составил больше 1,4 трлн долл.

В этот показатель включены оптовые продажи!

В 2020-м году онлайн-продажи в Китае выросли на 10,9% и составили 1,82 триллиона долларов и составили 45% от всех розничных продаж (в США этот показатель 21,3%).

Если сравнивать с США и Европой — потенциал проникновения онлайн-торговли уже небольшой.

✅ В последнем отчетном квартале рост общей выручки компании составил34% г/г.

Сильно выросли сегменты (г/г):

— прямые продажи (ТЦ):+82%

— Cloud computing: +29%

— Международная розница:+54%

— Международный опт: +37%

— Логистика: +50%

✅ 4 из 5 крупных сегментов компании -убыточны. Если они начнут приносить прибыль — может вызвать резкий рост финансовых показателей.

❌ В отчете 1кв2022 (финансового года), компания не опубликовала данные по GMV. Это, можно сказать, ключевой операционный показатель деятельности маркетплейса. Единственное, отмечено, что рост выручки Customer managementна 14%, в основном, вызван ростом GMV.

❌ Несмотря на рост выручки от маркетплейса, маржа по направлению упала до 25% (-34% г/г), а операционный доход от направления Commerce упал на -11% г/г.

Направление Cloud computing работает в 0. Уже не первый год. В последнем отчетном квартале EBITDA сегмента вышла в мизерный "+", хотя Alibaba входит в ТОП-4 мировых провайдеров облачных вычислений. Чтобы это направление начало хорошо зарабатывать нужно увеличить по нему выручку в 4 раза, что займет около 4 лет. У Google облачные вычисления тоже в глубоком убытке.

❌ Недавний штраф на $2,78 млрд рублей — мелочь. Но, возможно, давление продолжится, чего и боятся инвесторы. Наблюдая за сектором образования Китая — не удивлюсь, если будут сюрпризы для остальных секторов экономики.Высокий регуляторный риск.

❌ Рынок онлайн-торговли в Китае сильно развит, поэтому рост замедлитсяи будет около +10%. Вся надежда только на рост покупательной способности населения и международные продажи.

Вывод

Компания интересная и быстро растет, но заполнила уже больше половины локального рынка. Дальнейший рост GMV, скорее всего, сильно замедлится. Основная ставка на то, что остальные сегменты бизнеса выйдут в "+". Пока прибыльное направление — только маркетплейс.

Китайские компании обычно торгуются с высокой премией на страновой риск, но Alibaba и некоторые тех. гиганты Китая торгуются наравне с американскими компаниями, что делает их непривлекательными для многих инвесторов. Мое мнение, что падение может продолжится, поэтому пока просто наблюдаю.

▫️ Выручка TTM:$119 b

▫️ Прибыль TTM: $23 b

▫️ P/E TTM:24, Форвардный P/E2021: 16

▫️ P/B: 3.7

▫️ P/S: 4.6

📊 Сегментация выручки компании в последнем отчетном году

🌐 Реклама и комиссии от китайских продавцов -$47,6 b (+24,4% г/г) ➡️ 43% от общей выручки

💵 Выручка от прямых и партнерских продаж (в основном, через ТЦ) -$25,6 b (+95,3% г/г) ➡️ 23% от общей выручки

🌍 Выручка от международной торговли, оптовой торговли и логистических услуг — $22,1 b (+43,6% г/г) ➡️ 20% от общей выручки

🚚 При этом, логистические услуги компании прибавили+68% г/г.

☁️Облачные вычисления составляют8% от всей выручки. Этот сегмент вырос на 50% г/г.

👉 На площадки группы Alibaba приходится 56% всего розничного товарооборота онлайн-торговли в Китае. Или около 25% от всего розничного товарооборота.

GMV (Gross Merchandise Volume) Alibaba за фискальный год составил больше 1,4 трлн долл.

В этот показатель включены оптовые продажи!

В 2020-м году онлайн-продажи в Китае выросли на 10,9% и составили 1,82 триллиона долларов и составили 45% от всех розничных продаж (в США этот показатель 21,3%).

Если сравнивать с США и Европой — потенциал проникновения онлайн-торговли уже небольшой.

✅ В последнем отчетном квартале рост общей выручки компании составил34% г/г.

Сильно выросли сегменты (г/г):

— прямые продажи (ТЦ):+82%

— Cloud computing: +29%

— Международная розница:+54%

— Международный опт: +37%

— Логистика: +50%

✅ 4 из 5 крупных сегментов компании -убыточны. Если они начнут приносить прибыль — может вызвать резкий рост финансовых показателей.

❌ В отчете 1кв2022 (финансового года), компания не опубликовала данные по GMV. Это, можно сказать, ключевой операционный показатель деятельности маркетплейса. Единственное, отмечено, что рост выручки Customer managementна 14%, в основном, вызван ростом GMV.

❌ Несмотря на рост выручки от маркетплейса, маржа по направлению упала до 25% (-34% г/г), а операционный доход от направления Commerce упал на -11% г/г.

Направление Cloud computing работает в 0. Уже не первый год. В последнем отчетном квартале EBITDA сегмента вышла в мизерный "+", хотя Alibaba входит в ТОП-4 мировых провайдеров облачных вычислений. Чтобы это направление начало хорошо зарабатывать нужно увеличить по нему выручку в 4 раза, что займет около 4 лет. У Google облачные вычисления тоже в глубоком убытке.

❌ Недавний штраф на $2,78 млрд рублей — мелочь. Но, возможно, давление продолжится, чего и боятся инвесторы. Наблюдая за сектором образования Китая — не удивлюсь, если будут сюрпризы для остальных секторов экономики.Высокий регуляторный риск.

❌ Рынок онлайн-торговли в Китае сильно развит, поэтому рост замедлитсяи будет около +10%. Вся надежда только на рост покупательной способности населения и международные продажи.

Вывод

Компания интересная и быстро растет, но заполнила уже больше половины локального рынка. Дальнейший рост GMV, скорее всего, сильно замедлится. Основная ставка на то, что остальные сегменты бизнеса выйдут в "+". Пока прибыльное направление — только маркетплейс.

Китайские компании обычно торгуются с высокой премией на страновой риск, но Alibaba и некоторые тех. гиганты Китая торгуются наравне с американскими компаниями, что делает их непривлекательными для многих инвесторов. Мое мнение, что падение может продолжится, поэтому пока просто наблюдаю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба