ПАО «ЛК Европлан» — лизинговая компания, которая оказывает юридическим и физическим лицам полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого автотранспорта, а также спецтехники. Являлось 100% дочерним обществом ПАО «ЭсЭфАй», которое в свою очередь является мажоритарным акционером (87,5%). Общество имеет 24 филиала и 61 представительство на территории РФ.

В марте 2024 г. ПАО «ЛК «Европлан» провело первичное публичное предложение акций, принадлежащих ПАО «ЭсЭфАй», на Московской бирже, в ходе которого было реализовано 12,5% акций компании. Конечным контролирующим лицом является Гуцериев Саид Михайлович.

Основными дочерними компаниями ПАО «ЛК «Европлан» являются ООО «Автолизинг» и ООО «Европлан Сервис».

Текущая рыночная ситуация

В 2022 г. лизинговые компании в РФ столкнулись с рядом проблем связанных с уходом привычных брендов с российского рынка и усложнения логистических цепочек. Однако позже адаптировались к новым рыночным условиям, поменяли поставщиков и оптимизировали логистику. А на фоне роста цен на автомобили и дефицита товара, услуги лизинга стали более востребованными, как среди физических, так и юридических лиц. Наибольшую востребованность демонстрирует грузовая техника.

Кроме того, ряд государственных программ направлены на поддержку лизинговых компаний, а конкуренция на рынке не столь агрессивная. Рынок достаточно консолидирован и насчитывает порядка 20 крупных игроков.

В 2024 г. ситуация на рынке несколько ухудшилась, впрочем, как и для многих публичных компаний, в связи с ростом налоговой ставки на прибыль и жесткой денежно-кредитной политикой.

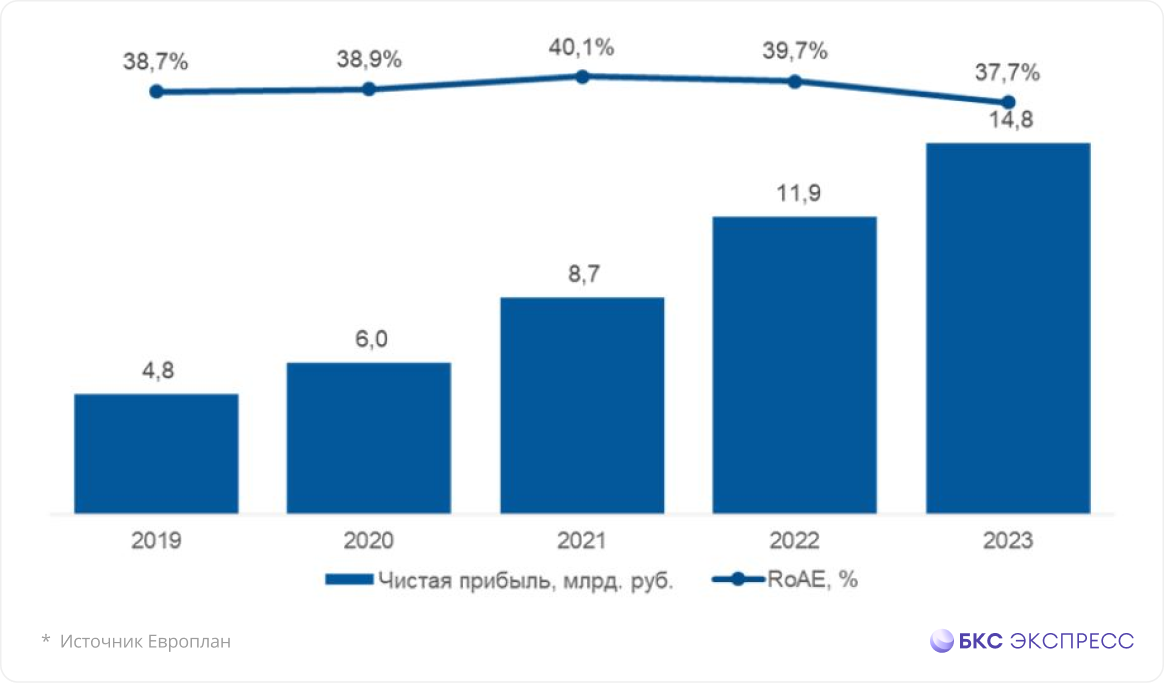

Финансовые показатели

Согласно доступной для анализа отчетности МСФО, ключевые финансовые показатели компании демонстрируют позитивную динамику.

• Чистые процентные доходы по итогам I полугодия 2024 г. существенно выросли и составили 12 млрд руб. (+49,1% год к году (г/г))

Чистые непроцентные доходы также увеличивались, но более скромными темпами составив 7 млрд руб. (+18,4% г/г)

• Чистая прибыль в минувшем полугодии выросла на 25,3% г/г, до 8,8 млрд руб.

• Капитал увеличился на 15% с начала 2024 г. до 51,3 млрд руб. Рентабельность капитала (RoAETTM) в последние годы снижается, но остается достаточно высокой - 37%. Средняя по отрасли 15-20%.

• Рентабельность активов (RoAАTTM) аналогично на высоком уровне — 6,4%. Средняя по отрасли 2%.

• Долговая нагрузка. 92% обязательств компании представлены публичным долгом (облигации) и кредитами банков, в том числе 37 млрд рублей — выпущенные облигации, 188 млрд руб. Все обязательства номинированы в рублях.

Сравнение с конкурентами

Конкуренты являются не публичными компаниями. В сегменте легкового и грузового транспорта это: Ресо лизинг, Мэйджор лизинг, ЛК Эволюция, Балтийский лизинг, Восток-Лизинг и Интерлизинг.

Риски

• Повышение ключевой ставки и более длительные сроки жесткой денежно-кредитной политики Банка России.

Рост ставки увеличивает стоимость заимствований для компании, а также приводит к ухудшению платежной дисциплины со стороны клиентов.

• Ослабление рубля. Большая часть автопарка компании состоит из автомобилей иностранного производства, ослабление рубля приведет к увеличению стоимости услуг компании и росту парка поддержанных автомобилей.

Текущее положение и перспективы

• Компания занимает лидирующие позиции на рынке. Лизинговый портфель демонстрирует прирост. По итогам текущего года руководство планирует увеличить его на 20%.

• В 2024 г. финансовые результаты по МСФО вероятно будут демонстрировать умеренный рост, сдерживаемый увеличением ставки налога на прибыль и жесткой ДКП.

• Европлан платит дивиденды и направляет на них на менее 50% чистой прибыли по МСФО. Вероятны промежуточные выплаты и по итогам 2024 г.

• Дальнейший рост ключевой ставки приведет к удорожанию стоимости заимствований и возможно затормозит темпы развития компании.

В целом акции Европлана в долгосрочной перспективе могут быть привлекательными для инвестиций. Однако котировки находятся под влиянием общих негативных настроений на рынке акций связанных с геополитической напряженностью и жесткой ДКП. С момента IPO несмотря на результаты деятельности пока акции продолжают снижаться.

В марте 2024 г. ПАО «ЛК «Европлан» провело первичное публичное предложение акций, принадлежащих ПАО «ЭсЭфАй», на Московской бирже, в ходе которого было реализовано 12,5% акций компании. Конечным контролирующим лицом является Гуцериев Саид Михайлович.

Основными дочерними компаниями ПАО «ЛК «Европлан» являются ООО «Автолизинг» и ООО «Европлан Сервис».

Текущая рыночная ситуация

В 2022 г. лизинговые компании в РФ столкнулись с рядом проблем связанных с уходом привычных брендов с российского рынка и усложнения логистических цепочек. Однако позже адаптировались к новым рыночным условиям, поменяли поставщиков и оптимизировали логистику. А на фоне роста цен на автомобили и дефицита товара, услуги лизинга стали более востребованными, как среди физических, так и юридических лиц. Наибольшую востребованность демонстрирует грузовая техника.

Кроме того, ряд государственных программ направлены на поддержку лизинговых компаний, а конкуренция на рынке не столь агрессивная. Рынок достаточно консолидирован и насчитывает порядка 20 крупных игроков.

В 2024 г. ситуация на рынке несколько ухудшилась, впрочем, как и для многих публичных компаний, в связи с ростом налоговой ставки на прибыль и жесткой денежно-кредитной политикой.

Финансовые показатели

Согласно доступной для анализа отчетности МСФО, ключевые финансовые показатели компании демонстрируют позитивную динамику.

• Чистые процентные доходы по итогам I полугодия 2024 г. существенно выросли и составили 12 млрд руб. (+49,1% год к году (г/г))

Чистые непроцентные доходы также увеличивались, но более скромными темпами составив 7 млрд руб. (+18,4% г/г)

• Чистая прибыль в минувшем полугодии выросла на 25,3% г/г, до 8,8 млрд руб.

• Капитал увеличился на 15% с начала 2024 г. до 51,3 млрд руб. Рентабельность капитала (RoAETTM) в последние годы снижается, но остается достаточно высокой - 37%. Средняя по отрасли 15-20%.

• Рентабельность активов (RoAАTTM) аналогично на высоком уровне — 6,4%. Средняя по отрасли 2%.

• Долговая нагрузка. 92% обязательств компании представлены публичным долгом (облигации) и кредитами банков, в том числе 37 млрд рублей — выпущенные облигации, 188 млрд руб. Все обязательства номинированы в рублях.

Сравнение с конкурентами

Конкуренты являются не публичными компаниями. В сегменте легкового и грузового транспорта это: Ресо лизинг, Мэйджор лизинг, ЛК Эволюция, Балтийский лизинг, Восток-Лизинг и Интерлизинг.

Риски

• Повышение ключевой ставки и более длительные сроки жесткой денежно-кредитной политики Банка России.

Рост ставки увеличивает стоимость заимствований для компании, а также приводит к ухудшению платежной дисциплины со стороны клиентов.

• Ослабление рубля. Большая часть автопарка компании состоит из автомобилей иностранного производства, ослабление рубля приведет к увеличению стоимости услуг компании и росту парка поддержанных автомобилей.

Текущее положение и перспективы

• Компания занимает лидирующие позиции на рынке. Лизинговый портфель демонстрирует прирост. По итогам текущего года руководство планирует увеличить его на 20%.

• В 2024 г. финансовые результаты по МСФО вероятно будут демонстрировать умеренный рост, сдерживаемый увеличением ставки налога на прибыль и жесткой ДКП.

• Европлан платит дивиденды и направляет на них на менее 50% чистой прибыли по МСФО. Вероятны промежуточные выплаты и по итогам 2024 г.

• Дальнейший рост ключевой ставки приведет к удорожанию стоимости заимствований и возможно затормозит темпы развития компании.

В целом акции Европлана в долгосрочной перспективе могут быть привлекательными для инвестиций. Однако котировки находятся под влиянием общих негативных настроений на рынке акций связанных с геополитической напряженностью и жесткой ДКП. С момента IPO несмотря на результаты деятельности пока акции продолжают снижаться.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба