22 июля 2019 ITI Capital

Американские акции продолжили снижаться – напряженность в Персидском заливе растет, а инвесторы заговорили о том, что ФРС ограничит снижение ставки 0,25 п.п. Доходность турецких облигаций подскочила, доллар укрепился. S&P 500 растерял рост, снизившись за неделю на 1,3%, после сообщений о захвате британского танкера Корпусом Стражей Исламской Революции в Ормузском проливе в условиях повышения напряженности в одном из главных мировых энергетических хабах. Президент Дональд Трамп заявил, что он продолжит «работать с Великобританией».

Мировой фондовый рынок просел на 0,8% за неделю, под меньшим давлением оказались акции Европы.

VIX поднялся на 17 б.п., никель подорожал на 10% ввиду спроса на сталь в Китае и повышения индекса рынка Турции на 3%. Стоимость коксующегося угля поднялась на 2,5%, на такую же величину вырос IT-сектор Китая, обогнав все другие отрасли. Китайский рынок прибавил 1%. Среди защитных активов золото подорожало на 0,7%, DXY – на 0,4%. Нефть подешевела за неделю на 7%, в минусе также производители пшеницы и нефтесервисные компании. Российский фондовый рынок отступил на 3% из-за конца дивидендного сезона и закрытия реестров.

Предстоящая неделя – зарубежные рынки

В Великобритании будет объявлено имя нового премьер-министра. Бывший спецпрокурор Роберт Мюллер даст показания по расследованию «российского дела» на заседаниях двух комитетов Палаты представителей Конгресса США.

После публикации отчетности финансовыми компаниями на этой неделе на первый план выходит IT-сектор: Amazon, Alphabet, Snap, Twitter, AT&T, Facebook, Intel, Comcast и Nokia, а также финансовые гиганты Visa, Discover, Travellers, Deutsche Bank. UBS, Banco Santander Mexico и Julius Baer.

Предстоящая неделя – зарубежные рынки

Вторник, 23 июля

Объявление преемника Терезы Мэй. Главой Консервативной партии и премьер-министром королевства станет глава МИД Джереми Хант или его предшественник Борис Джонсон. Официальная передача власти произойдет на следующий день

Доклад МВФ о состоянии и перспективах мировой экономики; пресс-конференция главного экономиста фонда Гиты Гопинат

Среда, 24 июля

Бывший спецпрокурор США Роберт Мюллер даст показания по расследованию «российского дела» на заседаниях двух комитетов палаты представителей конгресса

Четверг, 25 июля

Решение ЕЦБ по ставкам, прогноз – без изменений. Экономисты ждут, что ЕЦБ выразит готовность снизить процентные ставки и увеличит объем стимулирующих мер

Пятница, 26 июля

Ставка Банка России

Расходы на личное потребление в США

ВВП США за второй квартал, прогноз 1,8% кв./кв

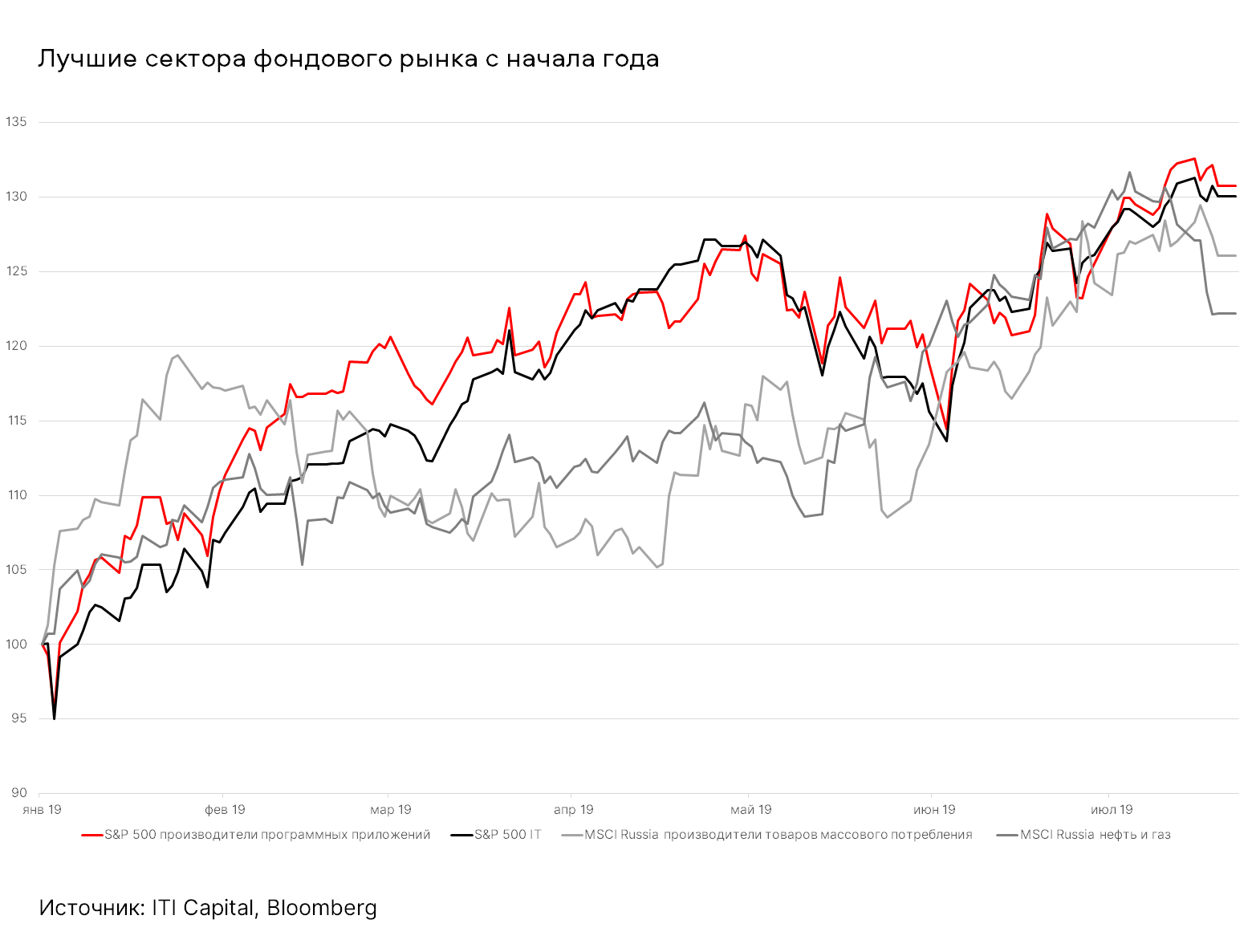

График недели

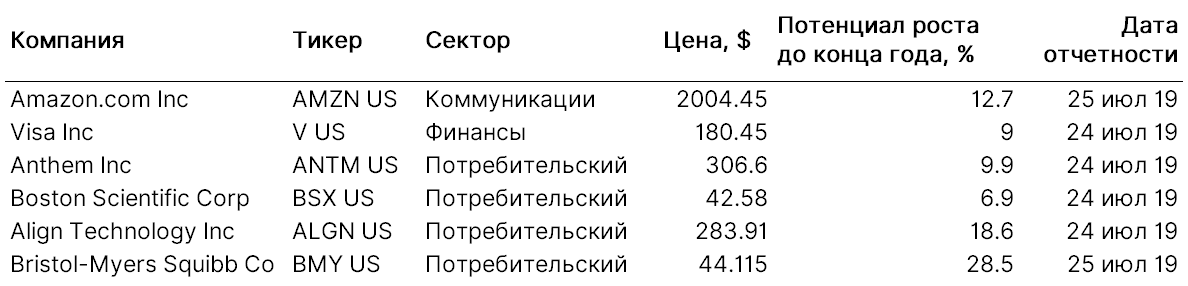

Идеи под отчетность в США

Нефть

Котировки Brent существенно скорректировались к закрытию четверга, опустившись до $61,9/барр. (-7,2% с начала недели) в связи с восстановлением добычи в Мексиканском заливе после шторма и растущих опасений относительно ослабления спроса на нефть.

Данные EIA показали продолжающееся снижение запасов нефти в США (на 3,1 млн б/с, немного выше ожиданий), однако, неожиданным для рынка стал резкий рост запасов бензина и дистиллятов, спрос на которые обычно растет в летний период. В пятницу Brent немного отыграл потери после новостей о сбитом ВВС США иранском беспилотнике и завершил неделю на уровне $62,5/барр.

В понедельник утром рост котировок продолжился в связи с усилением напряженности на Ближнем Востоке после захвата Ираном британского танкера, а также приостановки добычи на крупнейшем месторождении в Ливии.

Российский рынок

По данным Росстата, промпроизводство в России в 1П19 выросло на 2,6% г/г. В июне показатель увеличился на 3,3% г/г.

По данным Росстата, реальные располагаемые доходы населения России во 2К19 снизились на 0,2% г/г, что оказалось лучше показателя 1К19, когда падение составило 2,5%. За 1П19 реальные располагаемые доходы сократились на 1,3% г/г.

Агентство S&P подтвердило рейтинг России на инвестиционном уровне BBB- со стабильным прогнозом.

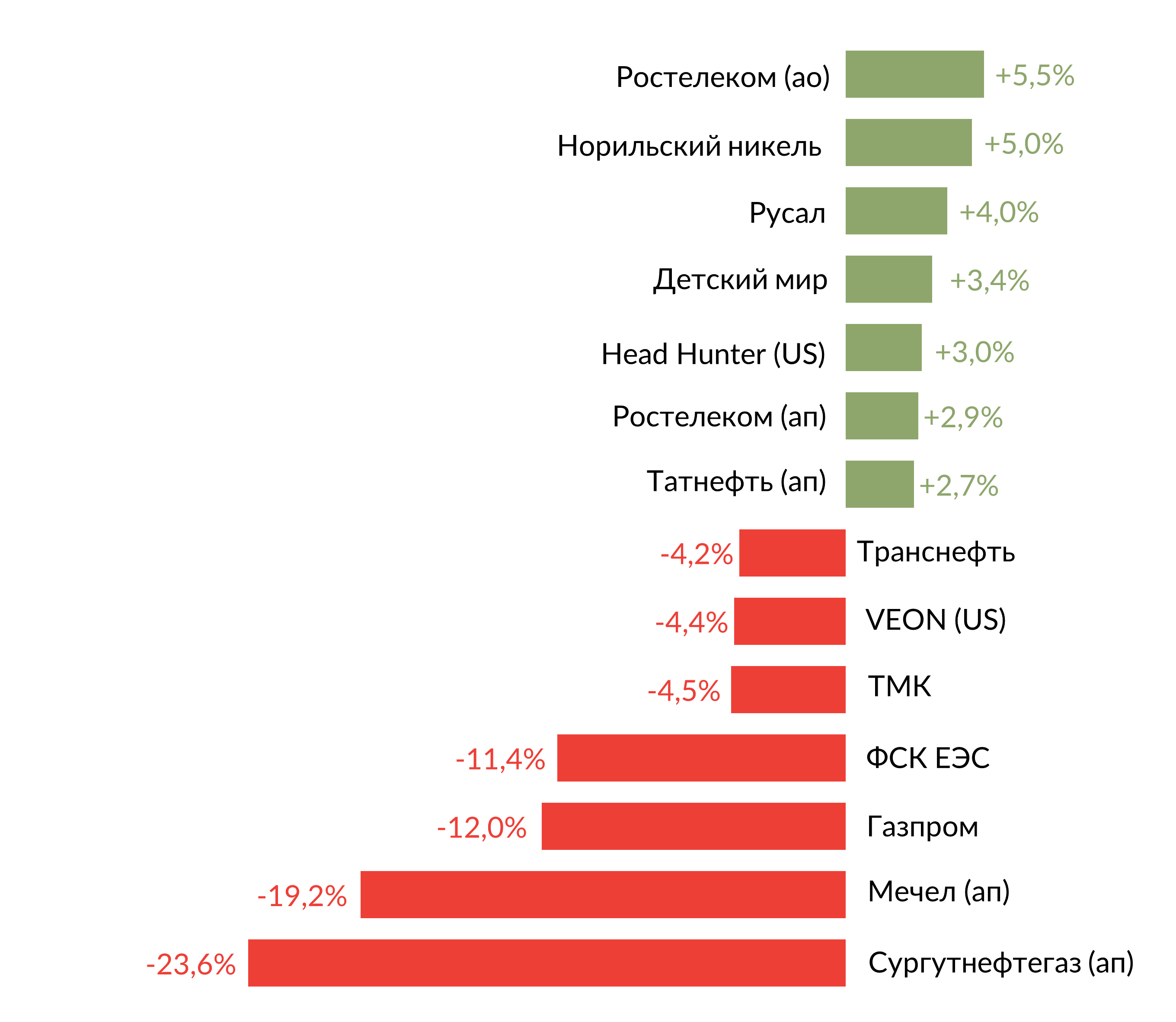

График: лидеры роста и падения

Лидерами роста стали: Ростелеком ао (+5,5%), Норильский никель (+5%), Русал (+4%), Детский мир (+3,4%), Headhunter (+3%), Ростелеком ап (+2,9%), Татнефть ап (+2,7%).

На фоне отсечек по дивидендам бумаги Сургутнефтегаза ап потеряли 23,6%, Мечел ап – 19,2%, Газпром – 12%, ФСК ЕЭС – 11,4%, ТМК – 4,5%, Транснефть ап (-4,2%).

Бумаги Veon подешевели на 4,4 %.

Предстоящая неделя – российский рынок

Новатэк, Яндекс. Mail.ru и НЛМК на этой неделе отчитаются о финансовых результатах по МСФО за 2К19.

Отчетность Новатэка ожидается сильной в связи с ранее опубликованными операционными результатами. Объем реализации газа во 2К19 увеличился до 18,74 млрд куб. м (+12,7%) за счет роста добычи газа и выхода проекта Ямал СПГ на полную мощность. Дополнительную поддержку росту выручки компании окажет увеличение экспорта СПГ (до 3,63 млрд куб. м против 0,65 млрд куб. м во 2К18). Мы также ожидаем, что EBITDA маржа компании сохранится на уровне около 50% (1К19: 50,4%).

НЛМК также уже опубликовал операционные результаты, показавшие снижение объема продаж на 7% кв./кв., до 4,3 млн т (-3% г/г), при этом доля продаж продукции с высокой добавленной стоимостью увеличилась на 2 п.п. кв./кв.

Выручка Яндекса в 1К19 выросла на 45% г/г, до 37,3 млрд руб., скорректированная EBITDA — на 37% г/г, до 10,8 млрд руб., а чистая прибыль почти удвоилась (3,8 млрд руб., +92% г/г). Компания повысила прогноз роста выручки по итогам 2019 г. с 28–32% до 30–34%. Согласно консенсус-прогнозу Bloomberg, во 2К19 ожидается увеличение выручки Яндекса на 35% г/г, до 40,19 млрд руб., EBITDA — до 10,38 млрд руб.

Mail.ru Group в 1К19 увеличила совокупную выручку, включая Delivery Club и Юлу, до 20,12 млрд руб. (+21,9% г/г), совокупный сегментный показатель EBITDA сократился на 25,9% г/г, до 4,15 млрд руб., чистая совокупная прибыль группы сократилась до 1,63 млрд руб. (на 46,6% г/г). Mail.ru Group прогнозирует рост выручки по итогам 2019 г. на 18–22%, до 85–88 млрд., EBITDA ожидается на уровне 32–34 млрд руб. Согласно консенсус-прогнозу Bloomberg, выручка Mail во 2К19 вырастет до 20,26 млрд руб. (+31% г/г), чистая прибыль — до 2,5 млрд руб.

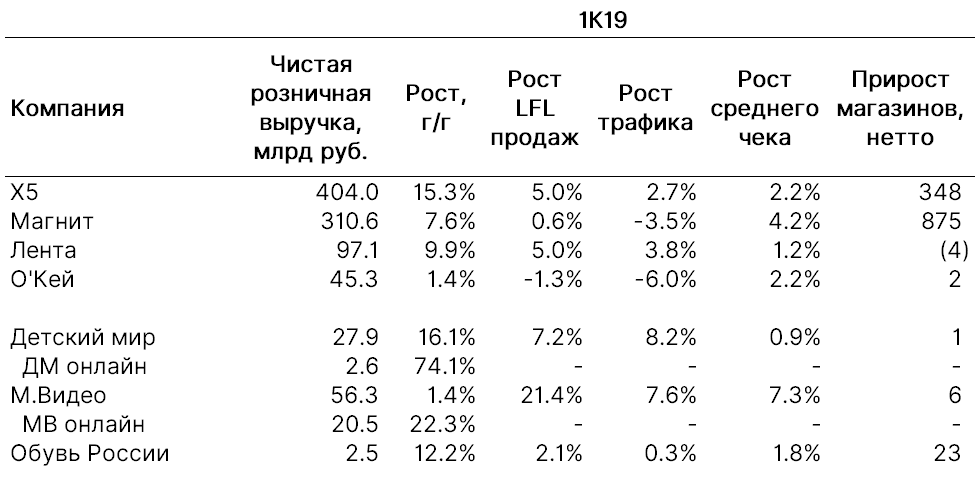

Российские ретейлеры Магнит и Лента опубликуют операционные результаты за 2К19. Основное внимание инвесторов, на наш взгляд, будет сосредоточено на показателях Магнита, динамику которых будут сравнивать с основным конкурентом - Х5 Retail Group, а также обещаниями компании в рамках обновленной стратегии.

Магнит во 2К19 открыл более 700 магазинов. За 1К19 ретейлер представил слабые операционные результаты из-за незначительного роста LFL-продаж 0,6%: средний чек вырос на 4,2%, а трафик сократился на 3,5%. Рост выручки был почти вдвое ниже, чем у Х5 — 7,6% г/г. Вместе с операционными результатами компания отчитается о неаудированных финансовых результатах.

Лента за 1К19 увеличила выручку до 99 млрд руб. (+6% г/г), показатель LFL вырос г/г на 5% за счет роста среднего розничного чека на 3,8% и увеличения трафика на 1,2%. В планах ретейлера — открыть восемь гипермаркетов в 2019 г. в рамках органического роста. Также компания планирует открыть семь супермаркетов. Компания подтвердила планы по уровню капитальных затрат на 2019 г. (15 млрд руб.).

Модельные портфели / Торговые идеи

Мы видим потенциал роста акций Детского мира до 106 руб. (+17% от текущего уровня) на горизонте до конца декабря 2019 г. По нашим оценкам, снижение акций компании на 3% с начала года до 16.07.2019 неоправданно. Текущий результат торговой идеи составляет 1,9%.

Торговая идея по покупке акций Детского мира

Также мы считаем акции Аэрофлота интересными для инвестиций на фоне текущего снижения цен на авиатопливо и хеджирования 70% закупок авиатоплива компанией в 2019 г., что позволит стабилизировать основную статью операционных расходов авиаперевозчика (30% операционных издержек в 1К19).

Торговая идея по покупке акций Аэрофлота

Новости компаний – отчетность

Полюс сообщил росте производства золота во 2К19 до 685 тыс. унций (+13,8% кв./кв.) благодаря увеличению производства аффинированного золота на Олимпиаде и Благодатном, началу промывочного сезона на Россыпях и возобновлению операций кучного выщелачивания на Куранахе. В годовом сопоставлении рост добычи составил 13,6% в связи с выходом на проектную мощность Наталкинского ГОКа. Расчетная выручка от продаж золота достигла $886 млн (+20% кв./кв.) при средневзвешенной цене реализации золота $1314/унция. Годовой объем добычи ожидается на уровне 2,8 млн унций золота (за 1П19 добыто 1,29 млн унций).

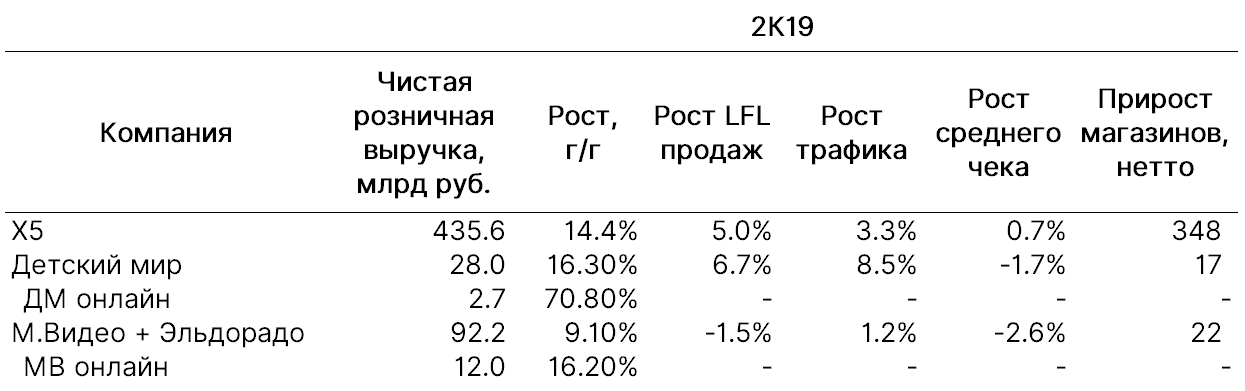

Детский мир объявил сильные операционные результаты за 2К19 и 1П19, подтвердив актуальность нашей торговой идеи по покупке акций компании.

Объем консолидированной неаудированной выручки группы во 2К19 увеличился на 16,3% г/г, до 28 млрд руб, в т.ч. объем выручки интернет-магазина вырос на 70,8% г/г, до 2,7 млрд руб. Общие сопоставимые продажи LFL сети магазинов Детский мир в России и Казахстане увеличились на 6,7% (6,2% в России, 38,4% — в Казахстане) за счет роста общего числа чеков на 8,5%, компенсировавшего снижение размера среднего чека на 1,7%. В России сопоставимый рост чеков составил 7,8%, сопоставимый размер среднего чека снизился на 1,4%.

Компания открыла 17 новых магазинов Детский мир, доведя общее число магазинов до 760. Общая торговая площадь компании увеличилась на 10,3% г/г, до 777 тыс. кв. м.

X5 Retail Group отчиталась о росте розничной выручки во 2К19 на 14,4% г/г, до 435,6 млрд руб., благодаря росту сопоставимых продаж на 5% г/г (трафик вырос на 3,3% г/г, средний чек – на 1,6% г/г ), а также росту торговой площади на 14,1% г/г. Лучшую динамику выручки и LFL-продаж показал Перекресток (18,1% г/г и +7,7% г/г соответственно), при этом средний чек в Перекрестке вырос на 1,3% г/г, до 508,4 руб. Пятерочка увеличила чистую выручку на 15,6% г/г, до 349,4 млрд руб. LFL-продажи выросли на 4,8% за счет роста трафика на 3,2% и среднего чека на 1,6%. За 2К19 Х5 открыла 348 новых магазинов, в рамках программы повышения эффективности X5 закрыла 58 магазинов Пятерочка и пять супермаркетов Перекресток. На конец июня группа объединяла 15,26 тыс. магазинов, в том числе 14 385 магазинов «у дома» под брендом Пятерочка, 785 супермаркетов Перекресток и 90 гипермаркетов Карусель. План по открытиям на 2019 г. остается на уровне 2 тыс. (без учета закрытий).

Количество заказов интернет-магазина Перекресток во 2К19 превысило 265 тыс., увеличившись более чем в четыре раза г/г.

Группа ЛСР сообщила, что стоимость заключенных новых договоров во 2К19 снизилась на 6% г/г, до 18 млрд руб., при объёме продаж 160 тыс. кв. м, а ввод в эксплуатацию увеличился до 97 тыс. кв. м чистой продаваемой площади (+10% г/г). Продажи в Москве выросли на 2% г/г, до 8 млрд руб., продажи в Санкт-Петербурге снизились на 16% г/г, до 9 млрд руб., в связи с сокращением количества контрактов на 23% г/г, до 90 тыс. кв. м. Продажи в Екатеринбурге упали на 32% г/г, до 2 млрд руб.

Группа Эталон во 2К19 увеличила количество новых контрактов на 21% г/г, до 3,06 тыс., продажи по которым выросли на 35% г/г, до 18,78 млрд руб. (154 тыс. кв. м). Денежные поступления выросли на 31% г/г, до 19,18 млрд руб. Средняя цена за квадратный метр составила 121,8 тыс. руб., (+13% г/г), цена за квадратный метр жилой недвижимости – 147 тыс. руб. (+22% г/г).

В рамках конференц-звонка менеджмент Эталона сообщил, что в 3К19 будет дан старт продажам проектов Лидер-Инвест под брендом Эталон Групп, тогда же завершится интеграция всех бизнес-процессов двух компаний. Доля продаж Лидер-Инвеста за 2К19 в результатах Эталона составила 20% в денежном выражении (3,8 млрд руб., +33% г/г) и 13% в натуральном выражении (21,85 тыс. кв. м, +27% г/г).

Эталон планирует начать реализацию первой очереди проекта ЗИЛ-Юг в 2020 г., в рамках проекта планируется возведение 1,2 млн кв. м недвижимости. Ранее сообщалось, что Эталон в 2019 г. планирует увеличить продажи на 16% г/г, до 80 млрд руб., 700 тыс. кв. м недвижимости (+11% г/г).

Транснефть опубликовала отчетность по РСБУ за 1П19. Выручка компании увеличилась до 470,8 млрд руб. (+4,6% г/г), при этом прибыль от продаж сократилась в 2,7 раза г/г, до 20,6 млрд руб., из-за более высоких темпов роста себестоимости. Чистая прибыль компании выросла до 18,9 млрд руб. (в 4,5 раза г/г ) в связи с улучшением сальдо прочих доходов и расходов и снижением расходов по налогу на прибыль.

ММК отчиталась об увеличении производства чугуна во 2К19 на 2,3% кв./кв., до 2,45 млн т, и уменьшении выплавки стали до 3,09 млн т (-0,5% кв./кв.). Производство товарной металлопродукции оказалось практически на уровне 1К19 – 2,73 млн т (-0,1% кв./кв.), при этом выпуск продукции с высокой добавленной стоимостью (HVA) вырос на 6,6%, до 1,34 млн т. Объем продаж товарной металлопродукции вырос на 2,7% кв./кв., до 2,86 млн т, в связи с сохранением высокого спроса на внутреннем рынке. Средняя по компании цена реализации выросла на 8,1% кв./кв., до $625/т, в связи с восстановлением мировых и российских цен на сталь и увеличением доли продукции с высокой добавленной стоимостью в реализуемом сортаменте (до 49,9% против 48,1% в 1К19).

Менеджмент компании в течение 3К19 ожидает сохранения спроса на металлопродукцию на внутреннем рынке на высоком уровне, а также позитивного влияния на финансовые результаты группы максимальной загрузки высокомаржинальных агрегатов компании и сохранения высокой премии на внутреннем рынке, что позволит компенсировать эффект роста стоимости железорудного сырья.

Группа НЛМК во 2К19 снизила выплавку стали на 5% кв./кв. (-9% г/г), до 4 млн т, в связи с проведением ремонтных работ на российских площадках компании и сезонными факторами. Снижение оказалось немного больше ранее объявленного прогноза компании (на 6–8% кв./кв.) Объем продаж сократился на 7% кв./кв. до 4,3 млн т (-3% г/г), при этом доля продаж продукции с высокой добавленной стоимостью увеличилась на 2 п.п. кв./кв. Объемы реализации на «домашних» рынках выросли на 11% кв./кв., (+12% г/г) до 3 млн т, в связи с сезонным ростом спроса на сортовой и плоский прокат в России. Экспортные продажи снизились до 1,2 млн т (-40% кв./кв., -26% г/г) за счет сокращения экспорта полуфабрикатов.

Новости компаний – сделки

Крупнейший акционер золотодобывающей компании Petropavlovsk Кенес Ракишев продает свою долю в компании (22,42% акций) структурам Романа Троценко по цене, близкой к рыночной, сообщает РИА Новости. Закрытие сделки ожидается в течение одного-двух месяцев.

Mail.ru Group договорилась о партнерстве с разработчиком игр Modern Pick, центром которого станет киберспортивный бизнес ESforce. Mail.Ru Group передает Modern Pick 51% киберспортивного холдинга ESforce Modern Pick за $56 млн (оценка 100% бизнеса составляет $110 млн.) в ближайшие месяцы. После закрытия сделки Mail.ru Group будет работать с ESforce на рыночных условиях. Сделка позволит выстроить диверсифицированный киберспортивный бизнес с присутствием в России, странах СНГ и в Европе.

В перспективе Mail.ru Group сможет изменить свою долю в Modern Pick в большую или меньшую сторону в зависимости от достижения KPI компании на 2022 г. Если совокупная выручка за 2022 г. будет ниже установленного минимального порога, Mail.ru Group может выйти из объединенной компании и получить обратно 51% ESforce. Mail.ru Group также может отменить сделку, если Modern Pick не выполнит условия привлечения средств и консолидации активов, утвержденные в рамках соглашения. В 2018 г. выручка ESforce составила 2,7 млрд руб., EBITDA — 0,7 млрд руб.

MLU, СП Яндекса и Uber договорились о покупке программного обеспечения и колл-центров группы компаний Везёт, сервис которой доступен в 123 городах России. Закрытие сделки ожидается до конца года в случае одобрения ФАС. Продавцы сервиса Везет получат до 3,6% акций Яндекс.Такси и до $71,5 млн при условии успешного достижения KPI. По завершении сделки Яндексу будет принадлежать 56,2% Яндекс.Такси, доля Uber составит 35%, 5,3% будет у сотрудников в рамках программы поощрения. В течение трёх лет Яндекс.Такси планирует инвестировать около 8 млрд руб. в развитие такси в регионах России, водители и таксопарки после закрытия сделки будут объединены на единой платформе Яндекс.Такси. Mail.ru Group заявила о наличии права вето на отчуждение ключевых активов ГК Везёт в рамках предоставления конвертируемого займа группе, сообщает Интерфакс. На текущий момент компания не давала согласия на одобрение сделки.

Ростех и АФК Система завершили создание совместного предприятия Элемент в сфере микроэлектроники, в рамках которого объединены ведущие российские производители микроэлектроники. Компании рассчитывают, что СП станет лидером рынка электронной компонентной базы (ЭКБ) России и ключевым поставщиком ЭКБ для инфраструктуры цифровой экономики России. АФК довела долю в предприятии до контрольной (50,01%), доплатив 1,35 млрд руб.

Северсталь заключила сделку с Новатэком на поставку газа со сроком исполнения обязательств до конца 2023 г. Размер сделки — около 55 млрд руб. Объемы поставок не раскрываются.

Алроса и национальная алмазодобывающая компания Зимбабве Zimbabwe Consolidated Diamond Company (ZCDC) подписали соглашение о создании СП по разработке алмазных greenfield-месторождений на территории страны. По условиям сделки Алроса получит контрольный пакет в размере 70% на разработку greenfield-проектов, ZCDC – 30%.

Совет директоров Мосэнерго согласовал реализацию ранее выкупленных обыкновенных акций компании в количестве 140,23 млн штук и приобретение 4,296 млрд акций ОГК-2 в рамках проводимого Газпром энергохолдингом взаимного обмена казначейскими акциями между ОГК-2 и Мосэнерго.

Прочие новости

Экспорт природного газа Газпрома в дальнее зарубежье с 1 по 15 июля 2019 г. снизился на 1%, до 7,5 млрд куб. м г/г. Поставки с начала года по 15 июля 2019 г. составили 102,8 млрд куб. м газа (- 5,6% г/г), добыча — 276,3 млрд куб. м газа (+2,3%г/г).

НЛМК увеличит мощности по производству стали на 1 млн т. Компания начала строительно-монтажные работы в рамках одного из ключевых проектов Стратегии 2022 г. — полной реконструкции машины непрерывного литья заготовок (МНЛЗ) №9. Новая машина позволит повысить производительность агрегата с 0,8, до 1,8 млн т стали/год (10,2% от производства стали группы НЛМК за 2018 г.) Инвестиции в проект составят 12 млрд руб. Завершение строительства МНЛЗ и начало выпуска новой продукции планируется в декабре 2019 г.

НЛМК также объявила о запуске комплекса улавливания и переработки продуктов коксохимического производств, строительство которого длилось с 2015 г., стоимость проекта составила 4,6 млрд руб. (4% от инвестпрограммы на 2015—2018 гг.). Компания также планирует построить электростанцию для утилизации попутных газов металлургического производства мощностью 300 МВт, стоимость проекта составит 35 млрд руб. Электростанция позволит повысить обеспеченность НЛМК собственной электроэнергией к концу 2023 г. до 95%.

Группа Русагро в июле отгрузила из порта Владивостока в порт Наньтун Китая первую судовую партию сои в объеме 4,4 тыс. т для COFCO Trading Ltd. Сотрудничество компаний продолжится в рамках заключенного контракта. В сезоне 2018—2019 гг. российский холдинг направил в страны Восточной Азии 9 тыс. т сои и 118 тыс. тонн кукурузы.

Мостотрест получит контракт на строительство участка Северо-Восточной хорды в Москве стоимостью 51,96 млрд руб. при начальной цене тендера 52 млрд руб., следует из протокола по тендеру департамента Москвы по конкурентной политике на портале госзакупок. Работы по контракту включают строительство пяти эстакад, трех мостов через реку Лихоборка, реконструкцию Новосвибловского моста через реку Яуза. Стоимость контракта составляет 15,7% от общего портфеля заказов компании на начало года.

Аэрофлот объявил конкурс на закупку шести среднемагистральных самолетов Airbus A320neo с поставкой в 2020 г. Конкурс состоит из двух лотов: первый предполагает операционный лизинг двух машин, максимальная стоимость контракта достигает $188,6 млн. Второй лот объявлен по лизингу четырех самолетов, его максимальная стоимость — $377,8 млн.

Мировой фондовый рынок просел на 0,8% за неделю, под меньшим давлением оказались акции Европы.

VIX поднялся на 17 б.п., никель подорожал на 10% ввиду спроса на сталь в Китае и повышения индекса рынка Турции на 3%. Стоимость коксующегося угля поднялась на 2,5%, на такую же величину вырос IT-сектор Китая, обогнав все другие отрасли. Китайский рынок прибавил 1%. Среди защитных активов золото подорожало на 0,7%, DXY – на 0,4%. Нефть подешевела за неделю на 7%, в минусе также производители пшеницы и нефтесервисные компании. Российский фондовый рынок отступил на 3% из-за конца дивидендного сезона и закрытия реестров.

Предстоящая неделя – зарубежные рынки

В Великобритании будет объявлено имя нового премьер-министра. Бывший спецпрокурор Роберт Мюллер даст показания по расследованию «российского дела» на заседаниях двух комитетов Палаты представителей Конгресса США.

После публикации отчетности финансовыми компаниями на этой неделе на первый план выходит IT-сектор: Amazon, Alphabet, Snap, Twitter, AT&T, Facebook, Intel, Comcast и Nokia, а также финансовые гиганты Visa, Discover, Travellers, Deutsche Bank. UBS, Banco Santander Mexico и Julius Baer.

Предстоящая неделя – зарубежные рынки

Вторник, 23 июля

Объявление преемника Терезы Мэй. Главой Консервативной партии и премьер-министром королевства станет глава МИД Джереми Хант или его предшественник Борис Джонсон. Официальная передача власти произойдет на следующий день

Доклад МВФ о состоянии и перспективах мировой экономики; пресс-конференция главного экономиста фонда Гиты Гопинат

Среда, 24 июля

Бывший спецпрокурор США Роберт Мюллер даст показания по расследованию «российского дела» на заседаниях двух комитетов палаты представителей конгресса

Четверг, 25 июля

Решение ЕЦБ по ставкам, прогноз – без изменений. Экономисты ждут, что ЕЦБ выразит готовность снизить процентные ставки и увеличит объем стимулирующих мер

Пятница, 26 июля

Ставка Банка России

Расходы на личное потребление в США

ВВП США за второй квартал, прогноз 1,8% кв./кв

График недели

Идеи под отчетность в США

Нефть

Котировки Brent существенно скорректировались к закрытию четверга, опустившись до $61,9/барр. (-7,2% с начала недели) в связи с восстановлением добычи в Мексиканском заливе после шторма и растущих опасений относительно ослабления спроса на нефть.

Данные EIA показали продолжающееся снижение запасов нефти в США (на 3,1 млн б/с, немного выше ожиданий), однако, неожиданным для рынка стал резкий рост запасов бензина и дистиллятов, спрос на которые обычно растет в летний период. В пятницу Brent немного отыграл потери после новостей о сбитом ВВС США иранском беспилотнике и завершил неделю на уровне $62,5/барр.

В понедельник утром рост котировок продолжился в связи с усилением напряженности на Ближнем Востоке после захвата Ираном британского танкера, а также приостановки добычи на крупнейшем месторождении в Ливии.

Российский рынок

По данным Росстата, промпроизводство в России в 1П19 выросло на 2,6% г/г. В июне показатель увеличился на 3,3% г/г.

По данным Росстата, реальные располагаемые доходы населения России во 2К19 снизились на 0,2% г/г, что оказалось лучше показателя 1К19, когда падение составило 2,5%. За 1П19 реальные располагаемые доходы сократились на 1,3% г/г.

Агентство S&P подтвердило рейтинг России на инвестиционном уровне BBB- со стабильным прогнозом.

График: лидеры роста и падения

Лидерами роста стали: Ростелеком ао (+5,5%), Норильский никель (+5%), Русал (+4%), Детский мир (+3,4%), Headhunter (+3%), Ростелеком ап (+2,9%), Татнефть ап (+2,7%).

На фоне отсечек по дивидендам бумаги Сургутнефтегаза ап потеряли 23,6%, Мечел ап – 19,2%, Газпром – 12%, ФСК ЕЭС – 11,4%, ТМК – 4,5%, Транснефть ап (-4,2%).

Бумаги Veon подешевели на 4,4 %.

Предстоящая неделя – российский рынок

Новатэк, Яндекс. Mail.ru и НЛМК на этой неделе отчитаются о финансовых результатах по МСФО за 2К19.

Отчетность Новатэка ожидается сильной в связи с ранее опубликованными операционными результатами. Объем реализации газа во 2К19 увеличился до 18,74 млрд куб. м (+12,7%) за счет роста добычи газа и выхода проекта Ямал СПГ на полную мощность. Дополнительную поддержку росту выручки компании окажет увеличение экспорта СПГ (до 3,63 млрд куб. м против 0,65 млрд куб. м во 2К18). Мы также ожидаем, что EBITDA маржа компании сохранится на уровне около 50% (1К19: 50,4%).

НЛМК также уже опубликовал операционные результаты, показавшие снижение объема продаж на 7% кв./кв., до 4,3 млн т (-3% г/г), при этом доля продаж продукции с высокой добавленной стоимостью увеличилась на 2 п.п. кв./кв.

Выручка Яндекса в 1К19 выросла на 45% г/г, до 37,3 млрд руб., скорректированная EBITDA — на 37% г/г, до 10,8 млрд руб., а чистая прибыль почти удвоилась (3,8 млрд руб., +92% г/г). Компания повысила прогноз роста выручки по итогам 2019 г. с 28–32% до 30–34%. Согласно консенсус-прогнозу Bloomberg, во 2К19 ожидается увеличение выручки Яндекса на 35% г/г, до 40,19 млрд руб., EBITDA — до 10,38 млрд руб.

Mail.ru Group в 1К19 увеличила совокупную выручку, включая Delivery Club и Юлу, до 20,12 млрд руб. (+21,9% г/г), совокупный сегментный показатель EBITDA сократился на 25,9% г/г, до 4,15 млрд руб., чистая совокупная прибыль группы сократилась до 1,63 млрд руб. (на 46,6% г/г). Mail.ru Group прогнозирует рост выручки по итогам 2019 г. на 18–22%, до 85–88 млрд., EBITDA ожидается на уровне 32–34 млрд руб. Согласно консенсус-прогнозу Bloomberg, выручка Mail во 2К19 вырастет до 20,26 млрд руб. (+31% г/г), чистая прибыль — до 2,5 млрд руб.

Российские ретейлеры Магнит и Лента опубликуют операционные результаты за 2К19. Основное внимание инвесторов, на наш взгляд, будет сосредоточено на показателях Магнита, динамику которых будут сравнивать с основным конкурентом - Х5 Retail Group, а также обещаниями компании в рамках обновленной стратегии.

Магнит во 2К19 открыл более 700 магазинов. За 1К19 ретейлер представил слабые операционные результаты из-за незначительного роста LFL-продаж 0,6%: средний чек вырос на 4,2%, а трафик сократился на 3,5%. Рост выручки был почти вдвое ниже, чем у Х5 — 7,6% г/г. Вместе с операционными результатами компания отчитается о неаудированных финансовых результатах.

Лента за 1К19 увеличила выручку до 99 млрд руб. (+6% г/г), показатель LFL вырос г/г на 5% за счет роста среднего розничного чека на 3,8% и увеличения трафика на 1,2%. В планах ретейлера — открыть восемь гипермаркетов в 2019 г. в рамках органического роста. Также компания планирует открыть семь супермаркетов. Компания подтвердила планы по уровню капитальных затрат на 2019 г. (15 млрд руб.).

Модельные портфели / Торговые идеи

Мы видим потенциал роста акций Детского мира до 106 руб. (+17% от текущего уровня) на горизонте до конца декабря 2019 г. По нашим оценкам, снижение акций компании на 3% с начала года до 16.07.2019 неоправданно. Текущий результат торговой идеи составляет 1,9%.

Торговая идея по покупке акций Детского мира

Также мы считаем акции Аэрофлота интересными для инвестиций на фоне текущего снижения цен на авиатопливо и хеджирования 70% закупок авиатоплива компанией в 2019 г., что позволит стабилизировать основную статью операционных расходов авиаперевозчика (30% операционных издержек в 1К19).

Торговая идея по покупке акций Аэрофлота

Новости компаний – отчетность

Полюс сообщил росте производства золота во 2К19 до 685 тыс. унций (+13,8% кв./кв.) благодаря увеличению производства аффинированного золота на Олимпиаде и Благодатном, началу промывочного сезона на Россыпях и возобновлению операций кучного выщелачивания на Куранахе. В годовом сопоставлении рост добычи составил 13,6% в связи с выходом на проектную мощность Наталкинского ГОКа. Расчетная выручка от продаж золота достигла $886 млн (+20% кв./кв.) при средневзвешенной цене реализации золота $1314/унция. Годовой объем добычи ожидается на уровне 2,8 млн унций золота (за 1П19 добыто 1,29 млн унций).

Детский мир объявил сильные операционные результаты за 2К19 и 1П19, подтвердив актуальность нашей торговой идеи по покупке акций компании.

Объем консолидированной неаудированной выручки группы во 2К19 увеличился на 16,3% г/г, до 28 млрд руб, в т.ч. объем выручки интернет-магазина вырос на 70,8% г/г, до 2,7 млрд руб. Общие сопоставимые продажи LFL сети магазинов Детский мир в России и Казахстане увеличились на 6,7% (6,2% в России, 38,4% — в Казахстане) за счет роста общего числа чеков на 8,5%, компенсировавшего снижение размера среднего чека на 1,7%. В России сопоставимый рост чеков составил 7,8%, сопоставимый размер среднего чека снизился на 1,4%.

Компания открыла 17 новых магазинов Детский мир, доведя общее число магазинов до 760. Общая торговая площадь компании увеличилась на 10,3% г/г, до 777 тыс. кв. м.

X5 Retail Group отчиталась о росте розничной выручки во 2К19 на 14,4% г/г, до 435,6 млрд руб., благодаря росту сопоставимых продаж на 5% г/г (трафик вырос на 3,3% г/г, средний чек – на 1,6% г/г ), а также росту торговой площади на 14,1% г/г. Лучшую динамику выручки и LFL-продаж показал Перекресток (18,1% г/г и +7,7% г/г соответственно), при этом средний чек в Перекрестке вырос на 1,3% г/г, до 508,4 руб. Пятерочка увеличила чистую выручку на 15,6% г/г, до 349,4 млрд руб. LFL-продажи выросли на 4,8% за счет роста трафика на 3,2% и среднего чека на 1,6%. За 2К19 Х5 открыла 348 новых магазинов, в рамках программы повышения эффективности X5 закрыла 58 магазинов Пятерочка и пять супермаркетов Перекресток. На конец июня группа объединяла 15,26 тыс. магазинов, в том числе 14 385 магазинов «у дома» под брендом Пятерочка, 785 супермаркетов Перекресток и 90 гипермаркетов Карусель. План по открытиям на 2019 г. остается на уровне 2 тыс. (без учета закрытий).

Количество заказов интернет-магазина Перекресток во 2К19 превысило 265 тыс., увеличившись более чем в четыре раза г/г.

Группа ЛСР сообщила, что стоимость заключенных новых договоров во 2К19 снизилась на 6% г/г, до 18 млрд руб., при объёме продаж 160 тыс. кв. м, а ввод в эксплуатацию увеличился до 97 тыс. кв. м чистой продаваемой площади (+10% г/г). Продажи в Москве выросли на 2% г/г, до 8 млрд руб., продажи в Санкт-Петербурге снизились на 16% г/г, до 9 млрд руб., в связи с сокращением количества контрактов на 23% г/г, до 90 тыс. кв. м. Продажи в Екатеринбурге упали на 32% г/г, до 2 млрд руб.

Группа Эталон во 2К19 увеличила количество новых контрактов на 21% г/г, до 3,06 тыс., продажи по которым выросли на 35% г/г, до 18,78 млрд руб. (154 тыс. кв. м). Денежные поступления выросли на 31% г/г, до 19,18 млрд руб. Средняя цена за квадратный метр составила 121,8 тыс. руб., (+13% г/г), цена за квадратный метр жилой недвижимости – 147 тыс. руб. (+22% г/г).

В рамках конференц-звонка менеджмент Эталона сообщил, что в 3К19 будет дан старт продажам проектов Лидер-Инвест под брендом Эталон Групп, тогда же завершится интеграция всех бизнес-процессов двух компаний. Доля продаж Лидер-Инвеста за 2К19 в результатах Эталона составила 20% в денежном выражении (3,8 млрд руб., +33% г/г) и 13% в натуральном выражении (21,85 тыс. кв. м, +27% г/г).

Эталон планирует начать реализацию первой очереди проекта ЗИЛ-Юг в 2020 г., в рамках проекта планируется возведение 1,2 млн кв. м недвижимости. Ранее сообщалось, что Эталон в 2019 г. планирует увеличить продажи на 16% г/г, до 80 млрд руб., 700 тыс. кв. м недвижимости (+11% г/г).

Транснефть опубликовала отчетность по РСБУ за 1П19. Выручка компании увеличилась до 470,8 млрд руб. (+4,6% г/г), при этом прибыль от продаж сократилась в 2,7 раза г/г, до 20,6 млрд руб., из-за более высоких темпов роста себестоимости. Чистая прибыль компании выросла до 18,9 млрд руб. (в 4,5 раза г/г ) в связи с улучшением сальдо прочих доходов и расходов и снижением расходов по налогу на прибыль.

ММК отчиталась об увеличении производства чугуна во 2К19 на 2,3% кв./кв., до 2,45 млн т, и уменьшении выплавки стали до 3,09 млн т (-0,5% кв./кв.). Производство товарной металлопродукции оказалось практически на уровне 1К19 – 2,73 млн т (-0,1% кв./кв.), при этом выпуск продукции с высокой добавленной стоимостью (HVA) вырос на 6,6%, до 1,34 млн т. Объем продаж товарной металлопродукции вырос на 2,7% кв./кв., до 2,86 млн т, в связи с сохранением высокого спроса на внутреннем рынке. Средняя по компании цена реализации выросла на 8,1% кв./кв., до $625/т, в связи с восстановлением мировых и российских цен на сталь и увеличением доли продукции с высокой добавленной стоимостью в реализуемом сортаменте (до 49,9% против 48,1% в 1К19).

Менеджмент компании в течение 3К19 ожидает сохранения спроса на металлопродукцию на внутреннем рынке на высоком уровне, а также позитивного влияния на финансовые результаты группы максимальной загрузки высокомаржинальных агрегатов компании и сохранения высокой премии на внутреннем рынке, что позволит компенсировать эффект роста стоимости железорудного сырья.

Группа НЛМК во 2К19 снизила выплавку стали на 5% кв./кв. (-9% г/г), до 4 млн т, в связи с проведением ремонтных работ на российских площадках компании и сезонными факторами. Снижение оказалось немного больше ранее объявленного прогноза компании (на 6–8% кв./кв.) Объем продаж сократился на 7% кв./кв. до 4,3 млн т (-3% г/г), при этом доля продаж продукции с высокой добавленной стоимостью увеличилась на 2 п.п. кв./кв. Объемы реализации на «домашних» рынках выросли на 11% кв./кв., (+12% г/г) до 3 млн т, в связи с сезонным ростом спроса на сортовой и плоский прокат в России. Экспортные продажи снизились до 1,2 млн т (-40% кв./кв., -26% г/г) за счет сокращения экспорта полуфабрикатов.

Новости компаний – сделки

Крупнейший акционер золотодобывающей компании Petropavlovsk Кенес Ракишев продает свою долю в компании (22,42% акций) структурам Романа Троценко по цене, близкой к рыночной, сообщает РИА Новости. Закрытие сделки ожидается в течение одного-двух месяцев.

Mail.ru Group договорилась о партнерстве с разработчиком игр Modern Pick, центром которого станет киберспортивный бизнес ESforce. Mail.Ru Group передает Modern Pick 51% киберспортивного холдинга ESforce Modern Pick за $56 млн (оценка 100% бизнеса составляет $110 млн.) в ближайшие месяцы. После закрытия сделки Mail.ru Group будет работать с ESforce на рыночных условиях. Сделка позволит выстроить диверсифицированный киберспортивный бизнес с присутствием в России, странах СНГ и в Европе.

В перспективе Mail.ru Group сможет изменить свою долю в Modern Pick в большую или меньшую сторону в зависимости от достижения KPI компании на 2022 г. Если совокупная выручка за 2022 г. будет ниже установленного минимального порога, Mail.ru Group может выйти из объединенной компании и получить обратно 51% ESforce. Mail.ru Group также может отменить сделку, если Modern Pick не выполнит условия привлечения средств и консолидации активов, утвержденные в рамках соглашения. В 2018 г. выручка ESforce составила 2,7 млрд руб., EBITDA — 0,7 млрд руб.

MLU, СП Яндекса и Uber договорились о покупке программного обеспечения и колл-центров группы компаний Везёт, сервис которой доступен в 123 городах России. Закрытие сделки ожидается до конца года в случае одобрения ФАС. Продавцы сервиса Везет получат до 3,6% акций Яндекс.Такси и до $71,5 млн при условии успешного достижения KPI. По завершении сделки Яндексу будет принадлежать 56,2% Яндекс.Такси, доля Uber составит 35%, 5,3% будет у сотрудников в рамках программы поощрения. В течение трёх лет Яндекс.Такси планирует инвестировать около 8 млрд руб. в развитие такси в регионах России, водители и таксопарки после закрытия сделки будут объединены на единой платформе Яндекс.Такси. Mail.ru Group заявила о наличии права вето на отчуждение ключевых активов ГК Везёт в рамках предоставления конвертируемого займа группе, сообщает Интерфакс. На текущий момент компания не давала согласия на одобрение сделки.

Ростех и АФК Система завершили создание совместного предприятия Элемент в сфере микроэлектроники, в рамках которого объединены ведущие российские производители микроэлектроники. Компании рассчитывают, что СП станет лидером рынка электронной компонентной базы (ЭКБ) России и ключевым поставщиком ЭКБ для инфраструктуры цифровой экономики России. АФК довела долю в предприятии до контрольной (50,01%), доплатив 1,35 млрд руб.

Северсталь заключила сделку с Новатэком на поставку газа со сроком исполнения обязательств до конца 2023 г. Размер сделки — около 55 млрд руб. Объемы поставок не раскрываются.

Алроса и национальная алмазодобывающая компания Зимбабве Zimbabwe Consolidated Diamond Company (ZCDC) подписали соглашение о создании СП по разработке алмазных greenfield-месторождений на территории страны. По условиям сделки Алроса получит контрольный пакет в размере 70% на разработку greenfield-проектов, ZCDC – 30%.

Совет директоров Мосэнерго согласовал реализацию ранее выкупленных обыкновенных акций компании в количестве 140,23 млн штук и приобретение 4,296 млрд акций ОГК-2 в рамках проводимого Газпром энергохолдингом взаимного обмена казначейскими акциями между ОГК-2 и Мосэнерго.

Прочие новости

Экспорт природного газа Газпрома в дальнее зарубежье с 1 по 15 июля 2019 г. снизился на 1%, до 7,5 млрд куб. м г/г. Поставки с начала года по 15 июля 2019 г. составили 102,8 млрд куб. м газа (- 5,6% г/г), добыча — 276,3 млрд куб. м газа (+2,3%г/г).

НЛМК увеличит мощности по производству стали на 1 млн т. Компания начала строительно-монтажные работы в рамках одного из ключевых проектов Стратегии 2022 г. — полной реконструкции машины непрерывного литья заготовок (МНЛЗ) №9. Новая машина позволит повысить производительность агрегата с 0,8, до 1,8 млн т стали/год (10,2% от производства стали группы НЛМК за 2018 г.) Инвестиции в проект составят 12 млрд руб. Завершение строительства МНЛЗ и начало выпуска новой продукции планируется в декабре 2019 г.

НЛМК также объявила о запуске комплекса улавливания и переработки продуктов коксохимического производств, строительство которого длилось с 2015 г., стоимость проекта составила 4,6 млрд руб. (4% от инвестпрограммы на 2015—2018 гг.). Компания также планирует построить электростанцию для утилизации попутных газов металлургического производства мощностью 300 МВт, стоимость проекта составит 35 млрд руб. Электростанция позволит повысить обеспеченность НЛМК собственной электроэнергией к концу 2023 г. до 95%.

Группа Русагро в июле отгрузила из порта Владивостока в порт Наньтун Китая первую судовую партию сои в объеме 4,4 тыс. т для COFCO Trading Ltd. Сотрудничество компаний продолжится в рамках заключенного контракта. В сезоне 2018—2019 гг. российский холдинг направил в страны Восточной Азии 9 тыс. т сои и 118 тыс. тонн кукурузы.

Мостотрест получит контракт на строительство участка Северо-Восточной хорды в Москве стоимостью 51,96 млрд руб. при начальной цене тендера 52 млрд руб., следует из протокола по тендеру департамента Москвы по конкурентной политике на портале госзакупок. Работы по контракту включают строительство пяти эстакад, трех мостов через реку Лихоборка, реконструкцию Новосвибловского моста через реку Яуза. Стоимость контракта составляет 15,7% от общего портфеля заказов компании на начало года.

Аэрофлот объявил конкурс на закупку шести среднемагистральных самолетов Airbus A320neo с поставкой в 2020 г. Конкурс состоит из двух лотов: первый предполагает операционный лизинг двух машин, максимальная стоимость контракта достигает $188,6 млн. Второй лот объявлен по лизингу четырех самолетов, его максимальная стоимость — $377,8 млн.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба