25 августа 2021 investing.com Семенов Дмитрий

Предугадать падение акций легко – достаточно их купить.

Приближается самая интересная пора... осень. Примечательна она своей прохладой, красками и... сокращением печатного станка.

Федеральная Резервная Система США уже не раз нам давала понять, что основным критерием для сворачивания мер поддержки станет укрепление рынка труда. И что самое интересное, после разочаровывающих данных в июле, где безработица выросла до 5,9%, в августе мы увидели сильное укрепление — безработица сократилась до 5,4%.

И на самом деле я совру, если скажу, что эти данные были удивительны. Ещё в начале июля, анализируя данные, можно было заметить несколько вещей:

Во-первых, многие аналитические агенства отмечали, что росту рынку труда мешают те самые "американские" выплаты. Да что там аналитические агенства... можно было даже новости увидеть о том, как некоторые компании, в частности McDonald’s (NYSE:MCD), собирались доплачивать людям, лишь бы они пришли на собеседование.

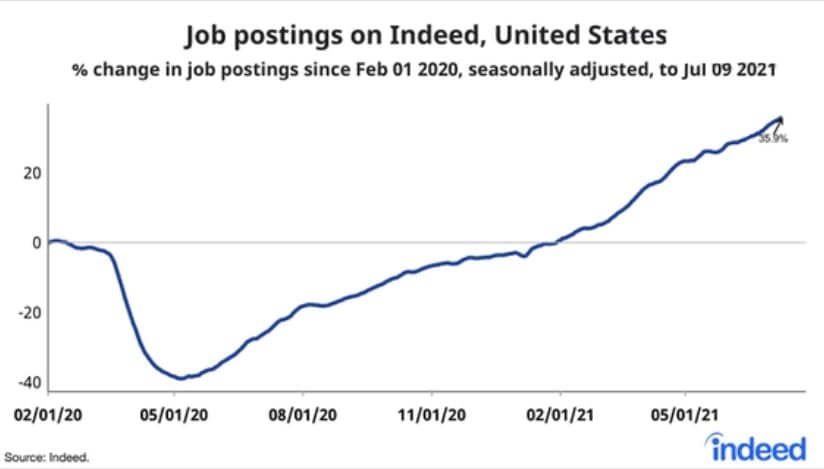

Иными словами, многие компании отмечали нехватку рабочей силы. Вот график от 9 июля от компании Indeed. Он показывает количество свободных вакансий на рынке труда.

Как видно, предложение на рынке труда стало расти намного быстрее спроса на вакансии.

Соответственно, сокращение выплат, которое началось в конце июня, ещё не успело повлиять на июньские данные, но зато мы увидели отличное укрепление рынка труда в июле.

Что же дальше?

Количество заявок на пособие по безработице продолжает сокращаться. Как общих, так и первичных. Возможно, конечно, не такими темпами, какими хотелось бы, но продолжает.

Ещё в начале июня я писал, что осенью мы сможем увидеть безработицу в районе 5-5,3% и снижение ниже 5% зимой. Сейчас все больше фактов говорит нам о более сильном укреплении.

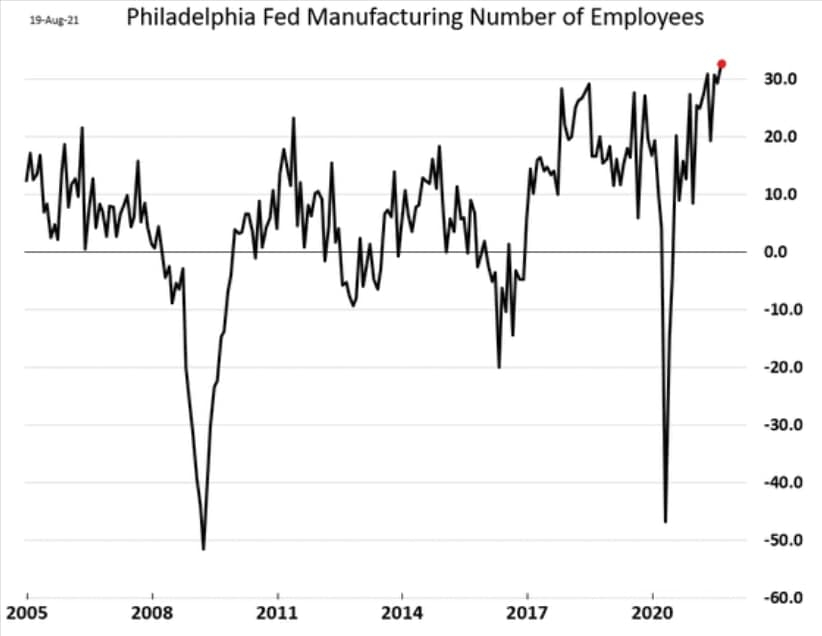

Так, например, недавно публикован отчет ФРБ Филадельфии, который указал на рост количества сотрудников. По данным ФРБ, рынок труда в Филадельфии показывает ускорение восстановления. В ближайшее время будут отчитываться и другие банки.

Поэтому, если смотреть на рынок труда, то цель ФРС в 4% безработицы очень скоро может быть достигнута.

С другой стороны, тот же ФРБ сигнализирует о том, что ценовое давление никуда не делось.

И это второй критерий, который влияет на решение ФРС.

Дальнейший рост инфляции однозначно приведет к ускорению сворачивания программы QE.

Хотя, вроде бы, мы по последним данным видели замедление темпов роста инфляции в США. Индекс потребительских цен остался на уровне 5,4%. И поначалу рынки обрадовались, ведь это могло отложить сокращение.

Однако затем:

1. Выходит индекс цен производителей США, который показывает рост до 7,8%;

2. Выходит индекс цен производетелей Китая, который показывает рост до 9%;

3. Выходят данные о том, что продолжает расти стоимость контейнерных перевозок.

Иными словами, инфляционное давление никуда не делось. И ФРБ это подтверждает. Оданко по общим данным ИПЦ замедлился.

Единственное логичное объяснение, которое я этому нашел — это то, что компании взяли часть нагрузки на себя. Огромные темпы роста инфляции всегда давят на потребителя, и люди будут искать другие рынки и продукты. Поэтому компании могли взять часть нагрузки, чтобы не терять рынки. Но долго они этого делать тоже не смогут, потому что это будет негативно влиять на маржу.

Вот и выходит, что цены на самом деле растут. И инфляция пока ещё не замедляет своего роста. В ближайшее время будут выходить и другие отчеты резервных банков. Я думаю, там эти данные подтвердятся.

Поэтому это все ещё остается негативным сигналом для ФРС. Все таки они довели до того, что в системе имеется избыточная ликвидность, которая поступает в ФРС через сделки по "обратному РЕПО". И, по последним данным, она составляет 1,2 триллиона долларов. И ФРС будет вынуждена сокращать эту ликвидность и ужесточать ДКП.

Более того, они уже действуют наперед.

Я уже писал почти месяц назад, как только вышел отчет комитета по открытым рынкам, что введение сделок РЕПО (не путать с обратным РЕПО) приведет к тому, что ликвидиность начнет сокращаться. Как минимум, поступающая.

Это довольно интересный ход ФРС. С одной стороны, они не трогают программу QE, чтобы не нервировать рынок. С другой стороны, начинают ограничивать поступления в систему, чтобы этот самый рынок в край не захлебнулся.

По итогу, по последним данным, ожидается сокращение денежной массы М2 в США.

И я думаю, что ФРС и дальше будет действовать крайне аккуратно. Да, они будут сокращать QE. Потихоньку. Зависит, конечно, от данных по инфляции, но начать можно и с 10 миллиардов в месяц.

Но вместе с этим можно поднять ставки РЕПО, тем самым абсорбируя ещё больше ликвидности, и по итогу начать её сокращать.

Это один из наиболее оптимистчных сценариев. В таком случае, рынки не сразу отреагируют на "слабое" сокращение.

С другой стороны, также стоит учитывать и то, что ФРС сейчас держит порядка 25% рынка облигаций США.

Что как бы намекает на то, что Фед играет сейчас колоссальную роль в удерживании долгосрочных ставок. И, что самое инетересное, с весны Минфин США почти ничего и не занимал. Хотя надо бы, потому что дефицит бюджета в США приличный. Вот мы и видим снижение доходности десятилетних облигаций, на которые многие ориентируются.

Сейчас, правда, действует ограничение на наращивание госдолга США, которое вновь стало действовать с 1 августа. Однако как только Конгресс вернется к работе, этот вопрос нависнет над нами очень серьезно. И как только его решат, то МинФину будут необходимы довольно серьезные объемы займов. В то время, как ФРС будет потихоньку сокращать их, а также сокращать ликвидность...

В общем, именно осенью можно будет увидеть более серьезные движения. А возможно, и зимой. Зависит от того, как рынок это переварит.

На фоне сокращения QE и займов Минфина, вероятнее всего, начнет расти доходность облигаций США. Индекс доллара начнет укрепляться. Ну а рынки, вероятно, пойдут на коррекцию. Собственно, ещё есть время хотя бы немного запастить средствами, чтобы к ней подготовиться.

Ну и ожидаем выступления Пауэлла в Джексон-Хоул. Интересно, заявит ли он о сокращении уже на этой неделе?

Приближается самая интересная пора... осень. Примечательна она своей прохладой, красками и... сокращением печатного станка.

Федеральная Резервная Система США уже не раз нам давала понять, что основным критерием для сворачивания мер поддержки станет укрепление рынка труда. И что самое интересное, после разочаровывающих данных в июле, где безработица выросла до 5,9%, в августе мы увидели сильное укрепление — безработица сократилась до 5,4%.

И на самом деле я совру, если скажу, что эти данные были удивительны. Ещё в начале июля, анализируя данные, можно было заметить несколько вещей:

Во-первых, многие аналитические агенства отмечали, что росту рынку труда мешают те самые "американские" выплаты. Да что там аналитические агенства... можно было даже новости увидеть о том, как некоторые компании, в частности McDonald’s (NYSE:MCD), собирались доплачивать людям, лишь бы они пришли на собеседование.

Иными словами, многие компании отмечали нехватку рабочей силы. Вот график от 9 июля от компании Indeed. Он показывает количество свободных вакансий на рынке труда.

Как видно, предложение на рынке труда стало расти намного быстрее спроса на вакансии.

Соответственно, сокращение выплат, которое началось в конце июня, ещё не успело повлиять на июньские данные, но зато мы увидели отличное укрепление рынка труда в июле.

Что же дальше?

Количество заявок на пособие по безработице продолжает сокращаться. Как общих, так и первичных. Возможно, конечно, не такими темпами, какими хотелось бы, но продолжает.

Ещё в начале июня я писал, что осенью мы сможем увидеть безработицу в районе 5-5,3% и снижение ниже 5% зимой. Сейчас все больше фактов говорит нам о более сильном укреплении.

Так, например, недавно публикован отчет ФРБ Филадельфии, который указал на рост количества сотрудников. По данным ФРБ, рынок труда в Филадельфии показывает ускорение восстановления. В ближайшее время будут отчитываться и другие банки.

Поэтому, если смотреть на рынок труда, то цель ФРС в 4% безработицы очень скоро может быть достигнута.

С другой стороны, тот же ФРБ сигнализирует о том, что ценовое давление никуда не делось.

И это второй критерий, который влияет на решение ФРС.

Дальнейший рост инфляции однозначно приведет к ускорению сворачивания программы QE.

Хотя, вроде бы, мы по последним данным видели замедление темпов роста инфляции в США. Индекс потребительских цен остался на уровне 5,4%. И поначалу рынки обрадовались, ведь это могло отложить сокращение.

Однако затем:

1. Выходит индекс цен производителей США, который показывает рост до 7,8%;

2. Выходит индекс цен производетелей Китая, который показывает рост до 9%;

3. Выходят данные о том, что продолжает расти стоимость контейнерных перевозок.

Иными словами, инфляционное давление никуда не делось. И ФРБ это подтверждает. Оданко по общим данным ИПЦ замедлился.

Единственное логичное объяснение, которое я этому нашел — это то, что компании взяли часть нагрузки на себя. Огромные темпы роста инфляции всегда давят на потребителя, и люди будут искать другие рынки и продукты. Поэтому компании могли взять часть нагрузки, чтобы не терять рынки. Но долго они этого делать тоже не смогут, потому что это будет негативно влиять на маржу.

Вот и выходит, что цены на самом деле растут. И инфляция пока ещё не замедляет своего роста. В ближайшее время будут выходить и другие отчеты резервных банков. Я думаю, там эти данные подтвердятся.

Поэтому это все ещё остается негативным сигналом для ФРС. Все таки они довели до того, что в системе имеется избыточная ликвидность, которая поступает в ФРС через сделки по "обратному РЕПО". И, по последним данным, она составляет 1,2 триллиона долларов. И ФРС будет вынуждена сокращать эту ликвидность и ужесточать ДКП.

Более того, они уже действуют наперед.

Я уже писал почти месяц назад, как только вышел отчет комитета по открытым рынкам, что введение сделок РЕПО (не путать с обратным РЕПО) приведет к тому, что ликвидиность начнет сокращаться. Как минимум, поступающая.

Это довольно интересный ход ФРС. С одной стороны, они не трогают программу QE, чтобы не нервировать рынок. С другой стороны, начинают ограничивать поступления в систему, чтобы этот самый рынок в край не захлебнулся.

По итогу, по последним данным, ожидается сокращение денежной массы М2 в США.

И я думаю, что ФРС и дальше будет действовать крайне аккуратно. Да, они будут сокращать QE. Потихоньку. Зависит, конечно, от данных по инфляции, но начать можно и с 10 миллиардов в месяц.

Но вместе с этим можно поднять ставки РЕПО, тем самым абсорбируя ещё больше ликвидности, и по итогу начать её сокращать.

Это один из наиболее оптимистчных сценариев. В таком случае, рынки не сразу отреагируют на "слабое" сокращение.

С другой стороны, также стоит учитывать и то, что ФРС сейчас держит порядка 25% рынка облигаций США.

Что как бы намекает на то, что Фед играет сейчас колоссальную роль в удерживании долгосрочных ставок. И, что самое инетересное, с весны Минфин США почти ничего и не занимал. Хотя надо бы, потому что дефицит бюджета в США приличный. Вот мы и видим снижение доходности десятилетних облигаций, на которые многие ориентируются.

Сейчас, правда, действует ограничение на наращивание госдолга США, которое вновь стало действовать с 1 августа. Однако как только Конгресс вернется к работе, этот вопрос нависнет над нами очень серьезно. И как только его решат, то МинФину будут необходимы довольно серьезные объемы займов. В то время, как ФРС будет потихоньку сокращать их, а также сокращать ликвидность...

В общем, именно осенью можно будет увидеть более серьезные движения. А возможно, и зимой. Зависит от того, как рынок это переварит.

На фоне сокращения QE и займов Минфина, вероятнее всего, начнет расти доходность облигаций США. Индекс доллара начнет укрепляться. Ну а рынки, вероятно, пойдут на коррекцию. Собственно, ещё есть время хотя бы немного запастить средствами, чтобы к ней подготовиться.

Ну и ожидаем выступления Пауэлла в Джексон-Хоул. Интересно, заявит ли он о сокращении уже на этой неделе?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба