26 января 2022 investing.com Найман Эрик

Легендарная управляющая, фонд которой может падать так же рекордно, как и расти, недавно дала новое интервью.

В нем она еще раз напомнила, что их горизонт инвестиций составляет 5 лет. И в прорывных технологиях нет пузыря, в отличие от стоимостного сектора.

Про технологии спорить не будем. Но действительно ли бумаги Value переоценены?

Упростить эту задачу можно, сравнив оценки секторов, которые отвечают за рост S&P 500 с секторами, которые отвечают за устойчивость индекса.

Все секторы, что имеют в себе представителей MAGMA (Microsoft (NASDAQ:MSFT), Apple (NASDAQ:AAPL) и т.п.) относятся к Growth (технологии, коммуникации и товары долгосрочного потребления).

Остальные секторы циклические (сырье, энергетика, финансы) или Value (потребительские товары, коммунальные услуги, недвижимость).

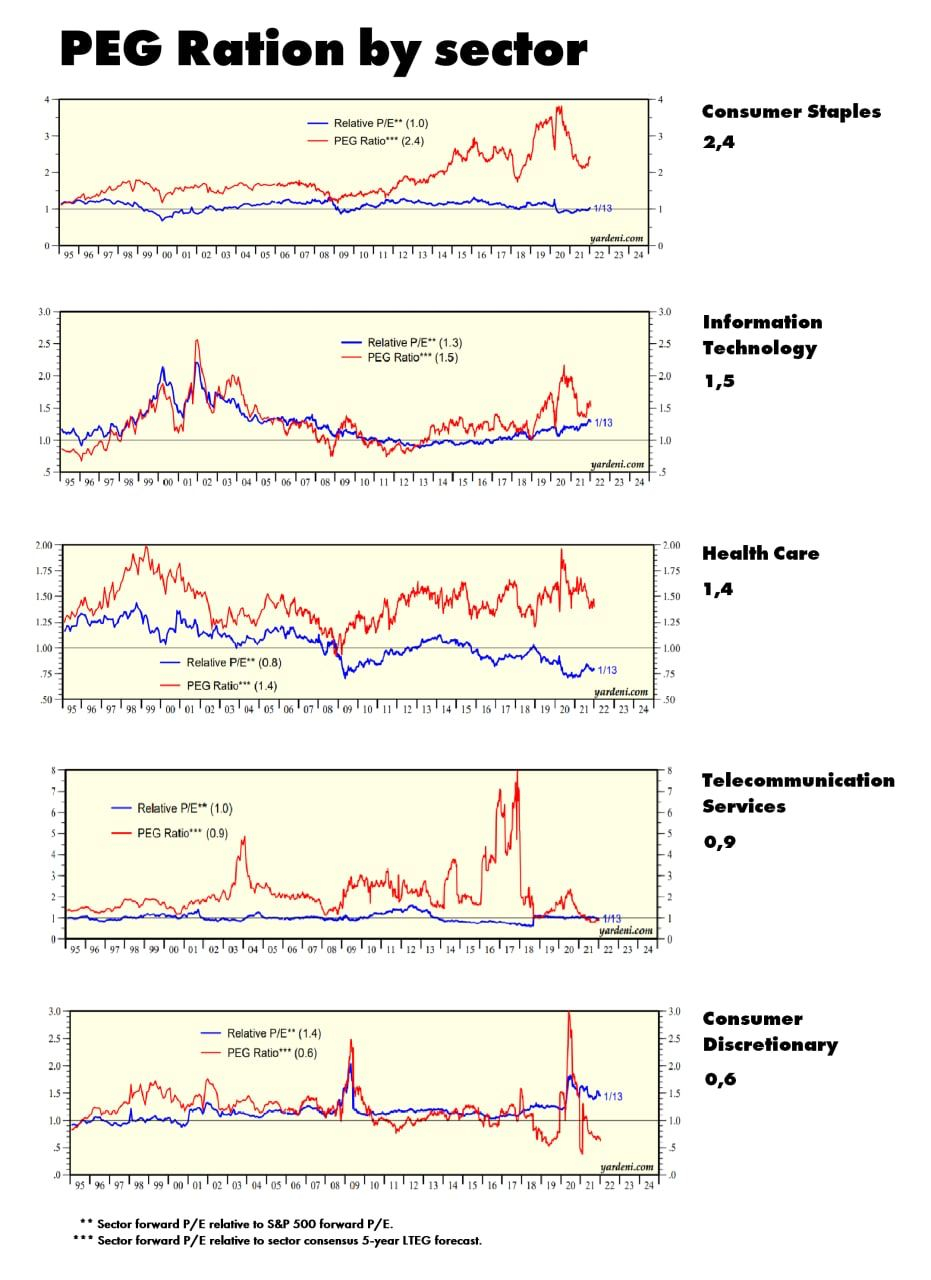

Наиболее эффективный из простых и понятных способов их сравнить — коэффициент PEG.

Это всем знакомый P/E, но который ещё и учитывает рост прибыли бизнеса.

PEG позволяет сравнивать компании с разным P/E.

В то же время он зависит от точности прогнозов по прибыли.

В теории принято считать, что справедливая оценка PEG=1. И все что выше — переоценено, а что ниже — недооценено.

PEG на основе пятилетнего прогноза прибыли по разным секторам:

▪️ 2,4 потребительские товары

▪️ 1,5 технологии

▪️ 1,4 здравоохранение

▪️ 0,9 телеком

▪️ 0,6 товары длительного пользования

▪️ 0,7 финансы

▪️ 0,2 энергетика

Видно, что у сектора потребительских товаров очень высокая оценка.

На сейчас инвесторы отдают предпочтение прибылям Coca-Cola (NYSE:KO), Pepsi (NASDAQ:PEP), Procter & Gamble (NYSE:PG), Colgate-Palmolive (NYSE:CL), Walmart (NYSE:WMT), General Mills, Kroger (NYSE:KR)

вместо Apple, Meta (NASDAQ:FB), Alphabet (NASDAQ:GOOGL), AMD (NASDAQ:AMD), Microsoft.

И получается, что Procter & Gamble оценивается так же дорого, как и Tesla (NASDAQ:TSLA).

Может ли быть, что прогнозы технокомпаний нереалистично высоки, а розничные продажи потребительских товаров превысят ожидания? — Маловероятно.

Накал в прогнозах Growth уже спал. К тому же, постепенное завершение пандемии будет способствовать росту расходов на услуги вместо товаров.

И это не история последнего времени. Бизнес в сфере потребительских товаров относительно дорогой начиная с 2014 года, с последней монетарной накачки ФРС после мирового финансового кризиса. Для этого сектора такие оценки не характерны и считаются завышенными.

Больше похоже на то, что часть инвесторов пугается перекупленности и пузырей в популярных именах. И, не имея других вариантов, закупаются знакомыми брендами, которые легко переживают экономические спады.

Но при таких уровнях оценок XLP уже не может считаться защитной гаванью. Возможно, даже наоборот, пострадает сильнее, чем секторы роста.

Покупать компании потребительских товаров нужно с осторожностью. Как показывает недавний опыт Кэти Вуд и его флагманского ARKK, бизнес и его оценка могут достаточно быстро пройти переосмысление.

В нем она еще раз напомнила, что их горизонт инвестиций составляет 5 лет. И в прорывных технологиях нет пузыря, в отличие от стоимостного сектора.

Про технологии спорить не будем. Но действительно ли бумаги Value переоценены?

Упростить эту задачу можно, сравнив оценки секторов, которые отвечают за рост S&P 500 с секторами, которые отвечают за устойчивость индекса.

Все секторы, что имеют в себе представителей MAGMA (Microsoft (NASDAQ:MSFT), Apple (NASDAQ:AAPL) и т.п.) относятся к Growth (технологии, коммуникации и товары долгосрочного потребления).

Остальные секторы циклические (сырье, энергетика, финансы) или Value (потребительские товары, коммунальные услуги, недвижимость).

Наиболее эффективный из простых и понятных способов их сравнить — коэффициент PEG.

Это всем знакомый P/E, но который ещё и учитывает рост прибыли бизнеса.

PEG позволяет сравнивать компании с разным P/E.

В то же время он зависит от точности прогнозов по прибыли.

В теории принято считать, что справедливая оценка PEG=1. И все что выше — переоценено, а что ниже — недооценено.

PEG на основе пятилетнего прогноза прибыли по разным секторам:

▪️ 2,4 потребительские товары

▪️ 1,5 технологии

▪️ 1,4 здравоохранение

▪️ 0,9 телеком

▪️ 0,6 товары длительного пользования

▪️ 0,7 финансы

▪️ 0,2 энергетика

Видно, что у сектора потребительских товаров очень высокая оценка.

На сейчас инвесторы отдают предпочтение прибылям Coca-Cola (NYSE:KO), Pepsi (NASDAQ:PEP), Procter & Gamble (NYSE:PG), Colgate-Palmolive (NYSE:CL), Walmart (NYSE:WMT), General Mills, Kroger (NYSE:KR)

вместо Apple, Meta (NASDAQ:FB), Alphabet (NASDAQ:GOOGL), AMD (NASDAQ:AMD), Microsoft.

И получается, что Procter & Gamble оценивается так же дорого, как и Tesla (NASDAQ:TSLA).

Может ли быть, что прогнозы технокомпаний нереалистично высоки, а розничные продажи потребительских товаров превысят ожидания? — Маловероятно.

Накал в прогнозах Growth уже спал. К тому же, постепенное завершение пандемии будет способствовать росту расходов на услуги вместо товаров.

И это не история последнего времени. Бизнес в сфере потребительских товаров относительно дорогой начиная с 2014 года, с последней монетарной накачки ФРС после мирового финансового кризиса. Для этого сектора такие оценки не характерны и считаются завышенными.

Больше похоже на то, что часть инвесторов пугается перекупленности и пузырей в популярных именах. И, не имея других вариантов, закупаются знакомыми брендами, которые легко переживают экономические спады.

Но при таких уровнях оценок XLP уже не может считаться защитной гаванью. Возможно, даже наоборот, пострадает сильнее, чем секторы роста.

Покупать компании потребительских товаров нужно с осторожностью. Как показывает недавний опыт Кэти Вуд и его флагманского ARKK, бизнес и его оценка могут достаточно быстро пройти переосмысление.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба