2 ноября 2022 Открытие Сыроваткин Олег

Европа

Утром Stoxx Europe 600 предпринял попытку отскока после снижения во второй половине вторника, но медведи быстро перехватили инициативу, и до самого вечера индекс находился под давлением. Тем не менее он остается в пределах прямой досягаемости от достигнутых вчера семинедельных максимумов, и рост может возобновиться в любой момент в случае появления нового драйвера (например, какого-то позитива от ФРС).

По состоянию на 17:00 мск все сектора Stoxx Europe 600, кроме двух, находились в минусе. Наибольшую устойчивость показывали здравоохранение, телекомы и ЖКХ, главными аутсайдерами выступали недвижимость, производство товаров длительного пользования и производство товаров первой необходимости.

Среди отдельных имен можно отметить снижение акций A.P. Moller-Maersk (MAERSK-B.CO) на 7% после понижения прогноза по мировому спросу на контейнеры.

На 17:00 мск:

Индекс MSCI EM -867,58 п. (+2,29%), с нач. года -29,6%

Stoxx Europe 600 -413,59 п. (-0,25%), с нач. года -15,2%

DAX -13 295,72 п. (-0,32%) с нач. года -16,3%

FTSE 100 — 7 146,53 п. (-0,55%), с нач. года -3,5%

США

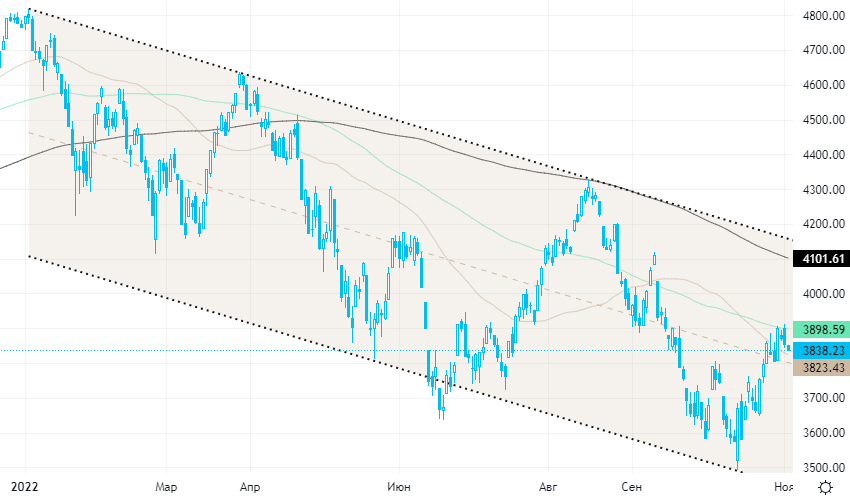

Вечером среды S&P 500 снижался третью сессию подряд. По состоянию на 17:00 мск все 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали финансы, ЖКХ и здравоохранение, главными аутсайдерами выступали энергетика, недвижимость и телекомы.

Сегодня в 21:00 мск ФРС озвучит решение по ставкам, а в 21:30 начнется пресс-конференция главы регулятора Джерома Пауэлла. Рынок фьючерсов на ставку по федеральным фондам учитывает в ценах 88-процентную вероятность ее повышения сегодня на 75 б.п., а вот вероятности повышения на 50/75 б.п. на заседании 14 декабря уже оцениваются в 48%/47%, тогда как оставшиеся 5% приходятся на шаг в 25 б.п.

Недавний рост рынка акций США был обусловлен новой волной ожиданий скорого замедления темпов повышения ставок со стороны ФРС. Теперь инвесторы, вероятно, хотят услышать подтверждение своих надежд от Джерома Пауэлла, однако вчера бывший министр финансов США Ларри Саммерс написал, что «растущий хор» голосов, ждущих от ФРС смягчения позиции, «сильно заблуждается».

Кроме того, в эту пятницу будет опубликована статистика по рынку труда США за октябрь, и, по опубликованным сегодня данным ADP, число новых рабочих мест вне с/х сектора страны выросло в отчетный период на 239 тыс. (в пятницу рынок ждет официальной цифры на уровне 200 тыс.), что заметно превысило консенсус на уровне 195 тыс.

Напомним, что опубликованные вчера данные показали, что число открытых вакансий на рынке труда США (JOLTs) выросло в сентябре до 10,717 млн с 10,28 млн, превысив консенсус на уровне 10,0 млн. Рост числа открытых вакансий может означать и рост предлагаемых заработных плат в целях привлечь/удержать работников. Это — еще один потенциальный фактор инфляционного давления.

На 17:00 мск:

S&P 500 — 3 837,09 п. (-0,49%), с нач. года -19,5%

VIX — 26,54 пт (+0.73 пт), с нач. года +9.32 пт

MSCI World — 2 546,40 п. (-0,05%), с нач. года -21,2%

Нефть и другие сырьевые активы

Вечером среды цены на нефть консолидировались неподалеку от вчерашних (трехнедельных) максимумов.

Рынок ждет решения ФРС по ставкам и намеков на дальнейшие действия регулятора, от которых зависит экономика США и всего мира, а, следовательно, и спрос на энергоносители. Пока же датский транспортно-логистический гигант A. P. Moeller-Maersk сообщил сегодня, что конфликт вокруг Украины, энергетический кризис в Европе, высокая инфляция и «принимающая очертания глобальная рецессия» наносят заметные удары по мировой экономике.

Тем временем рынок производных инструментов указывает на растущее желание инвесторов захеджировать риски резкого роста цен на нефть зимой. По данным Bloomberg, разница в премии колл- и пут-опционов на Brent достигла рекордного значения с июня. Это неудивительно, учитывая неопределенность, связанную с ограничениями на экспорт российской нефти со стороны ЕС, которые вступают в силу 5 декабря.

Схожая ситуация наблюдается и в нефти WTI, где самый высокий открытый интерес в колл-опционах на горизонте ближайших 12 месяцев наблюдается на страйках $120 (самый большой ОИ с двукратным отрывом относительно следующего по популярности страйка), $100 и $110.

Wall Street Journal опубликовал обновленный средний прогноз аналитиков, опрошенных изданием, по средней цене нефти Brent на 2023 год. Он выглядит следующим образом:

$98 за баррель в I квартале (-$1 к предыдущему прогнозу);

$96 за баррель во II квартале (-$3 к предыдущему прогнозу);

$97 за баррель в III квартале (-$4 к предыдущему прогнозу);

$97 за баррель в IV квартале (-$5 к предыдущему прогнозу).

По данным API, коммерческие запасы нефти в США на неделе до 28 октября сократились на 6,53 млн бар. при ожиданиях роста на 0,27 млн бар.

Утром базовые металлы продолжили начатый во вторник рост, который был спровоцирован слухами о том, что власти Китая думают о сворачивании программы нулевой терпимости к Covid. Однако во второй половине дня — по мере приближения решения ФРС по ставкам — рискованные активы оказались под давлением.

На 17:00 мск:

Brent, $/бар. — 94,57 (-0,08%) с нач. года +21,6%

WTI, $/бар. — 88,28 (-0,10%) с нач. года +17,4%

Urals, $/бар. — 74,63 (+0,12%) с нач. года -2,8%

Золото, $/тр. унц. — 1 651,20 (+0,20%) с нач. года -9,7%

Серебро, $/тр. унц. — 19,70 (+0,34%) с нач. года -14,5%

Алюминий, $/т — 2 252,00 (+0,42%) с нач. года -19,8%

Медь, $/т — 7 641,50 (-0,14%) с нач. года -21,4%

Никель, $/т — 23 710,00 (+0,47%) с нач. года +14,2%

Утром Stoxx Europe 600 предпринял попытку отскока после снижения во второй половине вторника, но медведи быстро перехватили инициативу, и до самого вечера индекс находился под давлением. Тем не менее он остается в пределах прямой досягаемости от достигнутых вчера семинедельных максимумов, и рост может возобновиться в любой момент в случае появления нового драйвера (например, какого-то позитива от ФРС).

По состоянию на 17:00 мск все сектора Stoxx Europe 600, кроме двух, находились в минусе. Наибольшую устойчивость показывали здравоохранение, телекомы и ЖКХ, главными аутсайдерами выступали недвижимость, производство товаров длительного пользования и производство товаров первой необходимости.

Среди отдельных имен можно отметить снижение акций A.P. Moller-Maersk (MAERSK-B.CO) на 7% после понижения прогноза по мировому спросу на контейнеры.

На 17:00 мск:

Индекс MSCI EM -867,58 п. (+2,29%), с нач. года -29,6%

Stoxx Europe 600 -413,59 п. (-0,25%), с нач. года -15,2%

DAX -13 295,72 п. (-0,32%) с нач. года -16,3%

FTSE 100 — 7 146,53 п. (-0,55%), с нач. года -3,5%

США

Вечером среды S&P 500 снижался третью сессию подряд. По состоянию на 17:00 мск все 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали финансы, ЖКХ и здравоохранение, главными аутсайдерами выступали энергетика, недвижимость и телекомы.

Сегодня в 21:00 мск ФРС озвучит решение по ставкам, а в 21:30 начнется пресс-конференция главы регулятора Джерома Пауэлла. Рынок фьючерсов на ставку по федеральным фондам учитывает в ценах 88-процентную вероятность ее повышения сегодня на 75 б.п., а вот вероятности повышения на 50/75 б.п. на заседании 14 декабря уже оцениваются в 48%/47%, тогда как оставшиеся 5% приходятся на шаг в 25 б.п.

Недавний рост рынка акций США был обусловлен новой волной ожиданий скорого замедления темпов повышения ставок со стороны ФРС. Теперь инвесторы, вероятно, хотят услышать подтверждение своих надежд от Джерома Пауэлла, однако вчера бывший министр финансов США Ларри Саммерс написал, что «растущий хор» голосов, ждущих от ФРС смягчения позиции, «сильно заблуждается».

Кроме того, в эту пятницу будет опубликована статистика по рынку труда США за октябрь, и, по опубликованным сегодня данным ADP, число новых рабочих мест вне с/х сектора страны выросло в отчетный период на 239 тыс. (в пятницу рынок ждет официальной цифры на уровне 200 тыс.), что заметно превысило консенсус на уровне 195 тыс.

Напомним, что опубликованные вчера данные показали, что число открытых вакансий на рынке труда США (JOLTs) выросло в сентябре до 10,717 млн с 10,28 млн, превысив консенсус на уровне 10,0 млн. Рост числа открытых вакансий может означать и рост предлагаемых заработных плат в целях привлечь/удержать работников. Это — еще один потенциальный фактор инфляционного давления.

На 17:00 мск:

S&P 500 — 3 837,09 п. (-0,49%), с нач. года -19,5%

VIX — 26,54 пт (+0.73 пт), с нач. года +9.32 пт

MSCI World — 2 546,40 п. (-0,05%), с нач. года -21,2%

Нефть и другие сырьевые активы

Вечером среды цены на нефть консолидировались неподалеку от вчерашних (трехнедельных) максимумов.

Рынок ждет решения ФРС по ставкам и намеков на дальнейшие действия регулятора, от которых зависит экономика США и всего мира, а, следовательно, и спрос на энергоносители. Пока же датский транспортно-логистический гигант A. P. Moeller-Maersk сообщил сегодня, что конфликт вокруг Украины, энергетический кризис в Европе, высокая инфляция и «принимающая очертания глобальная рецессия» наносят заметные удары по мировой экономике.

Тем временем рынок производных инструментов указывает на растущее желание инвесторов захеджировать риски резкого роста цен на нефть зимой. По данным Bloomberg, разница в премии колл- и пут-опционов на Brent достигла рекордного значения с июня. Это неудивительно, учитывая неопределенность, связанную с ограничениями на экспорт российской нефти со стороны ЕС, которые вступают в силу 5 декабря.

Схожая ситуация наблюдается и в нефти WTI, где самый высокий открытый интерес в колл-опционах на горизонте ближайших 12 месяцев наблюдается на страйках $120 (самый большой ОИ с двукратным отрывом относительно следующего по популярности страйка), $100 и $110.

Wall Street Journal опубликовал обновленный средний прогноз аналитиков, опрошенных изданием, по средней цене нефти Brent на 2023 год. Он выглядит следующим образом:

$98 за баррель в I квартале (-$1 к предыдущему прогнозу);

$96 за баррель во II квартале (-$3 к предыдущему прогнозу);

$97 за баррель в III квартале (-$4 к предыдущему прогнозу);

$97 за баррель в IV квартале (-$5 к предыдущему прогнозу).

По данным API, коммерческие запасы нефти в США на неделе до 28 октября сократились на 6,53 млн бар. при ожиданиях роста на 0,27 млн бар.

Утром базовые металлы продолжили начатый во вторник рост, который был спровоцирован слухами о том, что власти Китая думают о сворачивании программы нулевой терпимости к Covid. Однако во второй половине дня — по мере приближения решения ФРС по ставкам — рискованные активы оказались под давлением.

На 17:00 мск:

Brent, $/бар. — 94,57 (-0,08%) с нач. года +21,6%

WTI, $/бар. — 88,28 (-0,10%) с нач. года +17,4%

Urals, $/бар. — 74,63 (+0,12%) с нач. года -2,8%

Золото, $/тр. унц. — 1 651,20 (+0,20%) с нач. года -9,7%

Серебро, $/тр. унц. — 19,70 (+0,34%) с нач. года -14,5%

Алюминий, $/т — 2 252,00 (+0,42%) с нач. года -19,8%

Медь, $/т — 7 641,50 (-0,14%) с нач. года -21,4%

Никель, $/т — 23 710,00 (+0,47%) с нач. года +14,2%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба