Отчет за июль — сентябрь 2022 года стал неудачным для Qualcomm, которая предупредила инвесторов о вероятном падении выручки и чистой прибыли в следующем квартале на фоне высоких запасов у клиентов и слабости потребительского спроса в мировой экономике. Тем не менее мы подчеркиваем, что фундаментально кейс Qualcomm выглядит одним из лучших в отрасли: компания продолжает уверенно лидировать в ключевом для себя сегменте и активно развивает перспективные направления чипсетов для IoT и автомобилестроения.

Мы понижаем рейтинг акций QCOM с «Покупать» до «Держать» и целевую цену с $ 223 до $ 123,00 на ноябрь 2023 года. Потенциал роста 11,4% без учета дивидендов.

Qualcomm — американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи. Продукты Qualcomm используются в смартфонах, ПК, аудио- и видеоустройствах, автомобилях, носимых гаджетах, широком перечне промышленных систем и сетевого оборудования.

Отчет Qualcomm за Q4 2022 фингода сильно разочаровал. Компания сохранила неплохую динамику выручки (+22% г/г), но сильно просадила рентабельность чистой прибыли и дала слабый прогноз на следующий квартал. Ссылаясь на высокий уровень запасов у клиентов, а также замедляющийся спрос, в Q123 ф. г. QCOM ожидает снижения выручки на 10% и чистой прибыли на 27% относительно октября — декабря 2021 года.

5G как долгосрочный драйвер для QCOM остается в силе. В 2022 году темпы адаптации технологии заметно упали на фоне низкой деловой активности, однако ее потенциал остается высоким. Комбинация патентных прав на 5G-технологии, а также передовых чипсетов QCOM для смартфонов, IoT и авто выглядит выигрышной на таком фоне.

Диверсификация бизнеса компании дает плоды при устойчивом лидерстве в основном сегменте. Мобильные чипсеты семейства Snapdragon по-прежнему уверенно доминируют на рынке смартфонов на Android, и на саммите Snapdragon 2022 15–17 ноября компания готовится презентовать новый Snapdragon 8 Gen 2, первые устройства на базе которого могут появиться уже в декабре. При этом перспективные рынки IoT и авто уже приносят 22% выручки против 17% в 2020 году.

Apple не откажется от 5G-модемов QCOM при производстве iPhone 15, о чем стало известно по итогам последнего конференц-колла компании. Более того, Apple может продлить свое сотрудничество с QCOM в рамках следующих моделей.

Компания выглядит дешевле аналогов на 11,4% по форвардным мультипликаторам P/E и EV/EBITDA (NTM). Полная доходность с учетом дивидендов NTM составляет 14,1%.

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Главный риск для Qualcomm — замедление на рынке смартфонов и полупроводников. Компания ожидает уменьшения продаж смартфонов на 10–13% г/г по итогам 2022 календарного года. Немного более позитивная картина наблюдается на рынке чипов. Здесь, по данным WSTS, продажи начали снижаться с июля (-2% г/г), но динамика стала хуже в августе (-4% г/г); согласно SIA, в сентябре ситуация не сильно изменилась (-3% г/г). Во многом именно этими трендами объясняется откровенно слабый прогноз QCOM на Q123 ф. г.

Описание эмитента

Qualcomm — американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи. Продукты Qualcomm используются в смартфонах, ПК, аудио- и видеоустройствах, автомобилях, носимых гаджетах, широком перечне промышленных систем и сетевого оборудования. Бизнес компании включает три основных сегмента: QCT (Qualcomm CDMA Technologies), отвечает за товарные продукты и ПО Qualcomm; QTL (Qualcomm Technology Licensing), отвечает за предоставление лицензий на интеллектуальные права компании (в том числе технологии CDMA2000, WCDMA, LTE, 5G OFDMA, Wi-Fi, Bluetooth, NFC, GPS); и QSI (Qualcomm Strategic Initiatives), осуществляет стратегические инвестиции в стартапы и прочие венчурные проекты.

Фаблесс-модель бизнеса Qualcomm предполагает практически полное отсутствие собственных заводов, за исключением нескольких фабрик по производству РЧ-модулей (RFFE) и РЧ-фильтров в Германии и Сингапуре. Основными поставщиками интегральных схем являются Global Foundries, Samsung Electronics, Semiconductor Manufacturing International Corporation (SMIC), Taiwan Semiconductor Manufacturing Company (TSMC) и United Microelectronics.

Крупнейшими покупателями Qualcomm (>10% выручки) являются Apple и Samsung. По итогам 2022 ф. г. 16% выручки Qualcomm пришлось на продажи патентных прав и еще 84% — на продукты. Структуру товарной выручки составляют чипсеты для смартфонов (66%), радиочастотные модули (11%), автомобильные платформы (4%) и чипы интернета вещей (18%). Большая часть продуктов и прав Qualcomm используется в КНР (64%), Вьетнаме (14%), Южной Корее (7%) и США (3%).

Акционерный капитал компании состоит из 1 121 млн акций. Ведущий акционер Qualcomm — Vanguard Group (9,54%). Free float составляет 99,86%.

Перспективы и риски компании

Адаптация 5G несколько замедляется, но остается ключевым долгосрочным драйвером для QCOM. Согласно сервису Ookla, глобальное количество точек 5G на текущий момент составляет 122 тыс., в то время как на конец Q321 их было 86 тыс., а на конец Q320 — 17 тыс. Исходя из этого, можно сделать вывод, что темпы адаптации технологии заметно упали за последний год, виной чему стала замедляющаяся мировая экономика. Однако фундаментальный потенциал 5G остается огромным, поскольку даже в большинстве стран ЕС охват территории составляет менее 50%, а более половины всех стран по-прежнему не адаптировали технологию вовсе.

Для Qualcomm 5G дает двойной эффект. Прежде всего, компания выпускает широкий спектр процессоров, на которых работает подавляющее большинство смартфонов на Android. На сегодняшний момент 211 операторов мобильной связи предлагают доступ к 5G и еще около 500 инвестируют в это направление (GSA). Мобильные чипсеты семейства Snapdragon остаются флагманским продуктом компании: во 2-м квартале 2022 года Qualcomm представила новейший Snapdragon 8+ Gen 1 SM8475, произведенный TSMC по техпроцессу 4 нм, а на саммите Snapdragon 2022 (15–17 ноября) готовится презентовать Snapdragon 8 Gen 2, первые смартфоны на базе которого могут появиться на рынке уже в декабре текущего года.

При этом компания продолжает диверсификацию в сторону IoT и чипсетов для авто, которые в совокупности приносят уже 22% выручки (против 18% в 2021 ф. г., 17% в 2020 ф. г.). Количество подключенных к интернету IoT-устройств, по данным IoT Analytics, вырастет более чем в два раза, до 27 млрд к 2026 году. Поглощение же Veoneer, завершенное в 2022 году, открывает новые перспективы перед автомобильной платформой Snapdragon Digital Chassis, по которой с QCOM сотрудничают уже 59 автопроизводителей, включая BMW, Honda, Mercedes, Stellantis, Ferrari, GM, Renault и других лидеров отрасли. По прогнозу Strategy Analytics, к 2028 году около 60% выпускаемых автомобилей будут оснащены возможностью подключения к 5G-сети.

Вторая часть синергетического эффекта 5G для QCOM лежит в патентных правах на стандарты связи. Комбинация патентных прав на устоявшиеся стандарты беспроводной связи (технологии множественного доступа с кодовым разделением, МДКР) и 5G OFDMA дает перспективы для сегмента лицензирования. Причем речь не только о 5G, поскольку во многих развивающихся странах сети 2G и 3G по-прежнему имеют значительный вес. Более того, заключенное в 2022 году новое соглашение с Samsung до 2030 года уже охватывает технологии стандарта 6G, что подтверждает долгосрочный потенциал сегмента QTL.

Возможности в сегменте ARM-процессоров для ноутбуков. По данным тестов, последний Snapdragon 8cx Gen 3 пока сильно отстает от своего основного конкурента, Apple M2. В Geekbench 5 процессор 8cx Gen 3 набрал 1111 баллов в одноядерном тесте и 5764 балла в многоядерном. M2 же выдал 1919 баллов в одноядерном и 8929 баллов в многоядерном. Во многом в связи с этим Apple лидирует на рынке ARM-чипсетов для ноутбуков, но CEO Qualcomm пообещал выпустить конкурентоспособный процессор в 2023 году. Рынок по-прежнему фиксирует нехватку программного обеспечения для Windows, работающего на ARM, но мы считаем, что со временем эта проблема должна разрешиться.

Apple не откажется от 5G-модемов Qualcomm при производстве iPhone 15, о чем сообщил CEO компании на последнем конференц-колле. Более того, Apple может продлить свое сотрудничество с QCOM в рамках следующих моделей.

Главный риск для Qualcomm — замедление на рынке смартфонов и полупроводников. По данным Canalys, в Q122 продажи упали на 11% г/г, а в Q2 и Q3 2022 на 9% г/г. С учетом фиксируемого глобального снижения спроса рынок может показать еще более негативный результат в Q4, в связи с чем сама Qualcomm ожидает уменьшения продаж смартфонов на 10–13% г/г по итогам 2022 календарного года. Немного более позитивная картина наблюдается на рынке чипов. Здесь, по данным WSTS, продажи начали снижаться с июля (-2% г/г), но динамика стала хуже в августе (-4% г/г); согласно SIA, в сентябре ситуация не сильно изменилась (-3% г/г). Во многом именно этими трендами объясняется откровенно слабый прогноз QCOM на Q123.

Возврат капитала акционерам

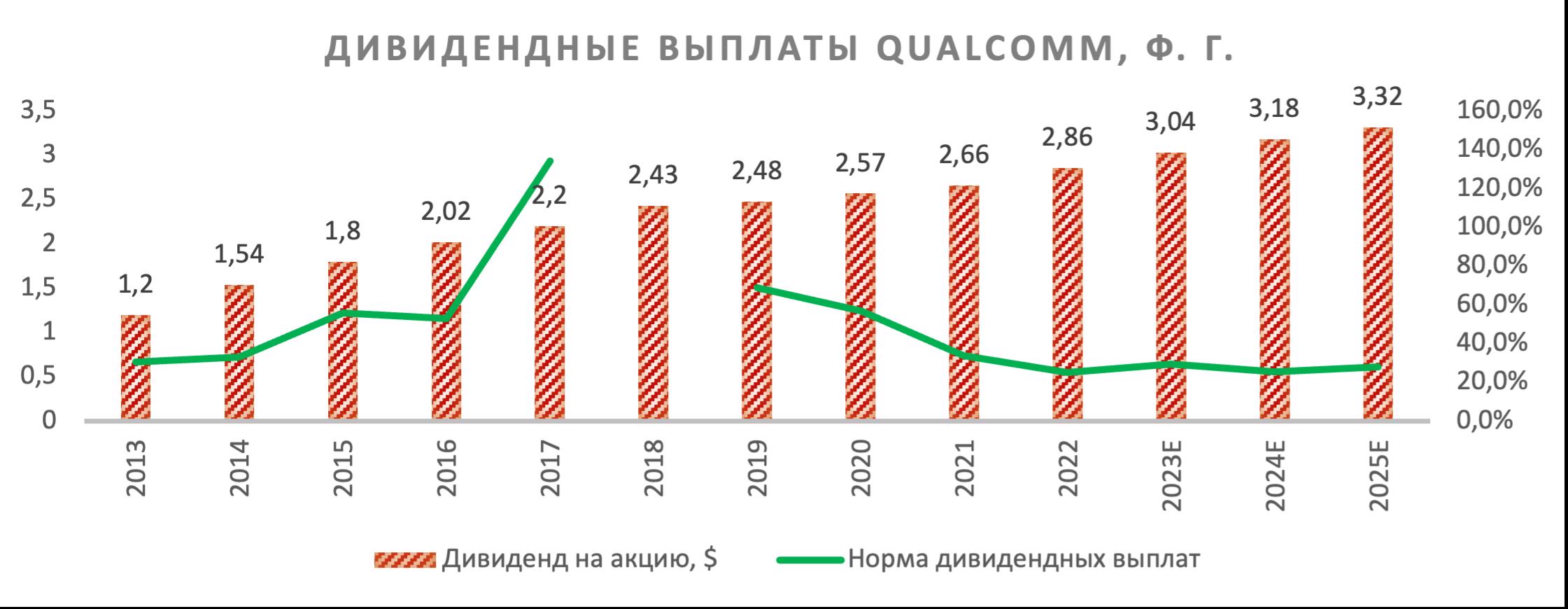

Дивидендную доходность NTM мы оцениваем на уровне 2,7%. Будучи технологической компанией, Qualcomm не является дивидендным лидером и, по нашим оценкам, будет таргетировать норму выплат 25–30% от прибыли в 2023–2025 гг. Последний день, когда можно приобрести акции с ближайшим квартальным дивидендом $ 0,75, — 29 ноября 2022 года.

Кроме того, Qualcomm традиционно проводит buyback, и за последние 9М компания выкупила с рынка акций примерно на $ 1,6 млрд (1,2% от капитализации). Одобренный объем программы бессрочного обратного выкупа на конец 1-го квартала 2022 ф. г. составил $ 8,1 млрд (6,4% от капитализации). Главной целью программы остается предотвращение разводнения акций.

Финансовые показатели

Компания зафиксировала выручку и скорректированную чистую прибыль на акцию в 4Q 2022 ф. г. на одном уровне с прогнозом аналитиков. Несмотря на наблюдаемое замедление на рынке смартфонов (-9% г/г в июле — сентябре, по данным Canalys), выручка Qualcomm от продаж чипов для них подскочила на 40% за счет хорошего спроса на портфель премиальных процессоров Snapdragon. Это второй результат в разрезе продуктовых категорий: сильнее рос только сегмент автомобильных систем, где продажи взлетели на 58% г/г на фоне расширения рыночного охвата системы Snapdragon Digital Chassis, сумма контрактов на поставку которой уже превысила $ 30 млрд. Тем не менее динамика на рынке смартфонов все-таки «зацепила» результаты Qualcomm в сегментах лицензирования, а также РЧ-модулей, продажи которых упали на 20% г/г и 8% г/г соответственно. Кроме того, на фоне инфляционного давления наблюдалось снижение показателей чистой маржинальности с 30% в Q421 ф. г. до 25%.

Несмотря на некоторые позитивные результаты, менеджмент отметил и ряд негативных моментов для Qualcomm, которые обострятся в 2023 ф. г. В частности, CFO компании отметил, что в октябре — декабре у большинства клиентов будет наблюдаться повышенный уровень запасов, что окажет давление на продажи Qualcomm. В связи с этим прогноз на 1Q 2023 ф. г. предполагает выручку в диапазоне $ 9,2–10,0 млрд, что оказалось заметно меньше ожиданий и в среднем предполагает снижение на 10% г/г. Скорректированный EPS ожидается компанией на уровне $ 2,25–2,45 (-27% г/г).

Коэффициент «Чистый долг / EBITDA» Qualcomm на уровне 0,52х немного опережает среднее значение по сектору (0,43х), но стоимость долга компании (4,5%) по-прежнему ниже среднего показателя по конкурентам (5,2%). Единственная облигация компании с плавающим купоном (2% от портфеля) будет погашена в январе 2023 года, что дает высокую степень защиты от роста процентных ставок.

Qualcomm: ключевые данные отчетности, млн $ (финансовый год с окончанием в сентябре)

Qualcomm: историческая и прогнозная динамика ключевых финансовых показателей, млн $ (финансовый год с окончанием в сентябре)

Оценка

Для анализа стоимости акций Qualcomm мы использовали оценку по мультипликаторам P/E и EV/EBITDA (NTM) относительно аналогов, которая подразумевает целевую капитализацию $ 137,7 млрд, или $ 123 на акцию, что соответствует потенциалу 11,38%. Полная доходность с учетом дивидендов NTM составляет 14,1%. Исходя из этого, мы присваиваем акциям Qualcomm рейтинг «Держать».

Qualcomm: оценка капитализации по мультипликаторам

Qualcomm: показатели оценки

Средневзвешенная целевая цена акций Qualcomm по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 137,86 (апсайд — 24,84%), а рейтинг акции эквивалентен 4,1 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций Qualcomm аналитиками Wells Fargo составляет $ 105,00 («Держать»), Piper Sandler — $ 145,00 («Покупать»), Cowen And Company — $ 165,00 («Покупать»).

Акции на фондовом рынке

C 31.12.2021 акции Qualcomm показывают слабую динамику, упав на 39,6%, в то время как S&P 500 снизился на 22,3%, а S&P 500 Information Technology — на 30,9%.

Технический анализ

С точки зрения технического анализа на дневном графике акции Qualcomm с начала осени торгуются ниже 50-дневной средней. Для того чтобы перейти к росту, инструменту необходимо закрепиться выше этого уровня, но пока заметного потенциала не наблюдается. В связи с этим мы ожидаем консолидации в коридоре $ 104,5–116 в ближайшие сессии.

Мы понижаем рейтинг акций QCOM с «Покупать» до «Держать» и целевую цену с $ 223 до $ 123,00 на ноябрь 2023 года. Потенциал роста 11,4% без учета дивидендов.

Qualcomm — американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи. Продукты Qualcomm используются в смартфонах, ПК, аудио- и видеоустройствах, автомобилях, носимых гаджетах, широком перечне промышленных систем и сетевого оборудования.

Отчет Qualcomm за Q4 2022 фингода сильно разочаровал. Компания сохранила неплохую динамику выручки (+22% г/г), но сильно просадила рентабельность чистой прибыли и дала слабый прогноз на следующий квартал. Ссылаясь на высокий уровень запасов у клиентов, а также замедляющийся спрос, в Q123 ф. г. QCOM ожидает снижения выручки на 10% и чистой прибыли на 27% относительно октября — декабря 2021 года.

5G как долгосрочный драйвер для QCOM остается в силе. В 2022 году темпы адаптации технологии заметно упали на фоне низкой деловой активности, однако ее потенциал остается высоким. Комбинация патентных прав на 5G-технологии, а также передовых чипсетов QCOM для смартфонов, IoT и авто выглядит выигрышной на таком фоне.

Диверсификация бизнеса компании дает плоды при устойчивом лидерстве в основном сегменте. Мобильные чипсеты семейства Snapdragon по-прежнему уверенно доминируют на рынке смартфонов на Android, и на саммите Snapdragon 2022 15–17 ноября компания готовится презентовать новый Snapdragon 8 Gen 2, первые устройства на базе которого могут появиться уже в декабре. При этом перспективные рынки IoT и авто уже приносят 22% выручки против 17% в 2020 году.

Apple не откажется от 5G-модемов QCOM при производстве iPhone 15, о чем стало известно по итогам последнего конференц-колла компании. Более того, Apple может продлить свое сотрудничество с QCOM в рамках следующих моделей.

Компания выглядит дешевле аналогов на 11,4% по форвардным мультипликаторам P/E и EV/EBITDA (NTM). Полная доходность с учетом дивидендов NTM составляет 14,1%.

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Главный риск для Qualcomm — замедление на рынке смартфонов и полупроводников. Компания ожидает уменьшения продаж смартфонов на 10–13% г/г по итогам 2022 календарного года. Немного более позитивная картина наблюдается на рынке чипов. Здесь, по данным WSTS, продажи начали снижаться с июля (-2% г/г), но динамика стала хуже в августе (-4% г/г); согласно SIA, в сентябре ситуация не сильно изменилась (-3% г/г). Во многом именно этими трендами объясняется откровенно слабый прогноз QCOM на Q123 ф. г.

Описание эмитента

Qualcomm — американский фаблесс-производитель чипсетов и разработчик технологий беспроводной связи. Продукты Qualcomm используются в смартфонах, ПК, аудио- и видеоустройствах, автомобилях, носимых гаджетах, широком перечне промышленных систем и сетевого оборудования. Бизнес компании включает три основных сегмента: QCT (Qualcomm CDMA Technologies), отвечает за товарные продукты и ПО Qualcomm; QTL (Qualcomm Technology Licensing), отвечает за предоставление лицензий на интеллектуальные права компании (в том числе технологии CDMA2000, WCDMA, LTE, 5G OFDMA, Wi-Fi, Bluetooth, NFC, GPS); и QSI (Qualcomm Strategic Initiatives), осуществляет стратегические инвестиции в стартапы и прочие венчурные проекты.

Фаблесс-модель бизнеса Qualcomm предполагает практически полное отсутствие собственных заводов, за исключением нескольких фабрик по производству РЧ-модулей (RFFE) и РЧ-фильтров в Германии и Сингапуре. Основными поставщиками интегральных схем являются Global Foundries, Samsung Electronics, Semiconductor Manufacturing International Corporation (SMIC), Taiwan Semiconductor Manufacturing Company (TSMC) и United Microelectronics.

Крупнейшими покупателями Qualcomm (>10% выручки) являются Apple и Samsung. По итогам 2022 ф. г. 16% выручки Qualcomm пришлось на продажи патентных прав и еще 84% — на продукты. Структуру товарной выручки составляют чипсеты для смартфонов (66%), радиочастотные модули (11%), автомобильные платформы (4%) и чипы интернета вещей (18%). Большая часть продуктов и прав Qualcomm используется в КНР (64%), Вьетнаме (14%), Южной Корее (7%) и США (3%).

Акционерный капитал компании состоит из 1 121 млн акций. Ведущий акционер Qualcomm — Vanguard Group (9,54%). Free float составляет 99,86%.

Перспективы и риски компании

Адаптация 5G несколько замедляется, но остается ключевым долгосрочным драйвером для QCOM. Согласно сервису Ookla, глобальное количество точек 5G на текущий момент составляет 122 тыс., в то время как на конец Q321 их было 86 тыс., а на конец Q320 — 17 тыс. Исходя из этого, можно сделать вывод, что темпы адаптации технологии заметно упали за последний год, виной чему стала замедляющаяся мировая экономика. Однако фундаментальный потенциал 5G остается огромным, поскольку даже в большинстве стран ЕС охват территории составляет менее 50%, а более половины всех стран по-прежнему не адаптировали технологию вовсе.

Для Qualcomm 5G дает двойной эффект. Прежде всего, компания выпускает широкий спектр процессоров, на которых работает подавляющее большинство смартфонов на Android. На сегодняшний момент 211 операторов мобильной связи предлагают доступ к 5G и еще около 500 инвестируют в это направление (GSA). Мобильные чипсеты семейства Snapdragon остаются флагманским продуктом компании: во 2-м квартале 2022 года Qualcomm представила новейший Snapdragon 8+ Gen 1 SM8475, произведенный TSMC по техпроцессу 4 нм, а на саммите Snapdragon 2022 (15–17 ноября) готовится презентовать Snapdragon 8 Gen 2, первые смартфоны на базе которого могут появиться на рынке уже в декабре текущего года.

При этом компания продолжает диверсификацию в сторону IoT и чипсетов для авто, которые в совокупности приносят уже 22% выручки (против 18% в 2021 ф. г., 17% в 2020 ф. г.). Количество подключенных к интернету IoT-устройств, по данным IoT Analytics, вырастет более чем в два раза, до 27 млрд к 2026 году. Поглощение же Veoneer, завершенное в 2022 году, открывает новые перспективы перед автомобильной платформой Snapdragon Digital Chassis, по которой с QCOM сотрудничают уже 59 автопроизводителей, включая BMW, Honda, Mercedes, Stellantis, Ferrari, GM, Renault и других лидеров отрасли. По прогнозу Strategy Analytics, к 2028 году около 60% выпускаемых автомобилей будут оснащены возможностью подключения к 5G-сети.

Вторая часть синергетического эффекта 5G для QCOM лежит в патентных правах на стандарты связи. Комбинация патентных прав на устоявшиеся стандарты беспроводной связи (технологии множественного доступа с кодовым разделением, МДКР) и 5G OFDMA дает перспективы для сегмента лицензирования. Причем речь не только о 5G, поскольку во многих развивающихся странах сети 2G и 3G по-прежнему имеют значительный вес. Более того, заключенное в 2022 году новое соглашение с Samsung до 2030 года уже охватывает технологии стандарта 6G, что подтверждает долгосрочный потенциал сегмента QTL.

Возможности в сегменте ARM-процессоров для ноутбуков. По данным тестов, последний Snapdragon 8cx Gen 3 пока сильно отстает от своего основного конкурента, Apple M2. В Geekbench 5 процессор 8cx Gen 3 набрал 1111 баллов в одноядерном тесте и 5764 балла в многоядерном. M2 же выдал 1919 баллов в одноядерном и 8929 баллов в многоядерном. Во многом в связи с этим Apple лидирует на рынке ARM-чипсетов для ноутбуков, но CEO Qualcomm пообещал выпустить конкурентоспособный процессор в 2023 году. Рынок по-прежнему фиксирует нехватку программного обеспечения для Windows, работающего на ARM, но мы считаем, что со временем эта проблема должна разрешиться.

Apple не откажется от 5G-модемов Qualcomm при производстве iPhone 15, о чем сообщил CEO компании на последнем конференц-колле. Более того, Apple может продлить свое сотрудничество с QCOM в рамках следующих моделей.

Главный риск для Qualcomm — замедление на рынке смартфонов и полупроводников. По данным Canalys, в Q122 продажи упали на 11% г/г, а в Q2 и Q3 2022 на 9% г/г. С учетом фиксируемого глобального снижения спроса рынок может показать еще более негативный результат в Q4, в связи с чем сама Qualcomm ожидает уменьшения продаж смартфонов на 10–13% г/г по итогам 2022 календарного года. Немного более позитивная картина наблюдается на рынке чипов. Здесь, по данным WSTS, продажи начали снижаться с июля (-2% г/г), но динамика стала хуже в августе (-4% г/г); согласно SIA, в сентябре ситуация не сильно изменилась (-3% г/г). Во многом именно этими трендами объясняется откровенно слабый прогноз QCOM на Q123.

Возврат капитала акционерам

Дивидендную доходность NTM мы оцениваем на уровне 2,7%. Будучи технологической компанией, Qualcomm не является дивидендным лидером и, по нашим оценкам, будет таргетировать норму выплат 25–30% от прибыли в 2023–2025 гг. Последний день, когда можно приобрести акции с ближайшим квартальным дивидендом $ 0,75, — 29 ноября 2022 года.

Кроме того, Qualcomm традиционно проводит buyback, и за последние 9М компания выкупила с рынка акций примерно на $ 1,6 млрд (1,2% от капитализации). Одобренный объем программы бессрочного обратного выкупа на конец 1-го квартала 2022 ф. г. составил $ 8,1 млрд (6,4% от капитализации). Главной целью программы остается предотвращение разводнения акций.

Финансовые показатели

Компания зафиксировала выручку и скорректированную чистую прибыль на акцию в 4Q 2022 ф. г. на одном уровне с прогнозом аналитиков. Несмотря на наблюдаемое замедление на рынке смартфонов (-9% г/г в июле — сентябре, по данным Canalys), выручка Qualcomm от продаж чипов для них подскочила на 40% за счет хорошего спроса на портфель премиальных процессоров Snapdragon. Это второй результат в разрезе продуктовых категорий: сильнее рос только сегмент автомобильных систем, где продажи взлетели на 58% г/г на фоне расширения рыночного охвата системы Snapdragon Digital Chassis, сумма контрактов на поставку которой уже превысила $ 30 млрд. Тем не менее динамика на рынке смартфонов все-таки «зацепила» результаты Qualcomm в сегментах лицензирования, а также РЧ-модулей, продажи которых упали на 20% г/г и 8% г/г соответственно. Кроме того, на фоне инфляционного давления наблюдалось снижение показателей чистой маржинальности с 30% в Q421 ф. г. до 25%.

Несмотря на некоторые позитивные результаты, менеджмент отметил и ряд негативных моментов для Qualcomm, которые обострятся в 2023 ф. г. В частности, CFO компании отметил, что в октябре — декабре у большинства клиентов будет наблюдаться повышенный уровень запасов, что окажет давление на продажи Qualcomm. В связи с этим прогноз на 1Q 2023 ф. г. предполагает выручку в диапазоне $ 9,2–10,0 млрд, что оказалось заметно меньше ожиданий и в среднем предполагает снижение на 10% г/г. Скорректированный EPS ожидается компанией на уровне $ 2,25–2,45 (-27% г/г).

Коэффициент «Чистый долг / EBITDA» Qualcomm на уровне 0,52х немного опережает среднее значение по сектору (0,43х), но стоимость долга компании (4,5%) по-прежнему ниже среднего показателя по конкурентам (5,2%). Единственная облигация компании с плавающим купоном (2% от портфеля) будет погашена в январе 2023 года, что дает высокую степень защиты от роста процентных ставок.

Qualcomm: ключевые данные отчетности, млн $ (финансовый год с окончанием в сентябре)

Qualcomm: историческая и прогнозная динамика ключевых финансовых показателей, млн $ (финансовый год с окончанием в сентябре)

Оценка

Для анализа стоимости акций Qualcomm мы использовали оценку по мультипликаторам P/E и EV/EBITDA (NTM) относительно аналогов, которая подразумевает целевую капитализацию $ 137,7 млрд, или $ 123 на акцию, что соответствует потенциалу 11,38%. Полная доходность с учетом дивидендов NTM составляет 14,1%. Исходя из этого, мы присваиваем акциям Qualcomm рейтинг «Держать».

Qualcomm: оценка капитализации по мультипликаторам

Qualcomm: показатели оценки

Средневзвешенная целевая цена акций Qualcomm по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 137,86 (апсайд — 24,84%), а рейтинг акции эквивалентен 4,1 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций Qualcomm аналитиками Wells Fargo составляет $ 105,00 («Держать»), Piper Sandler — $ 145,00 («Покупать»), Cowen And Company — $ 165,00 («Покупать»).

Акции на фондовом рынке

C 31.12.2021 акции Qualcomm показывают слабую динамику, упав на 39,6%, в то время как S&P 500 снизился на 22,3%, а S&P 500 Information Technology — на 30,9%.

Технический анализ

С точки зрения технического анализа на дневном графике акции Qualcomm с начала осени торгуются ниже 50-дневной средней. Для того чтобы перейти к росту, инструменту необходимо закрепиться выше этого уровня, но пока заметного потенциала не наблюдается. В связи с этим мы ожидаем консолидации в коридоре $ 104,5–116 в ближайшие сессии.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба