Antofagasta PLC (LON:ANTO) – чилийская горнодобывающая компания, которая занимается добычей меди, а также побочных металлов: молибдена, золота и серебра. Компания управляет четырьмя медными рудниками в Чили, два из которых производят значительные объемы побочной продукции. Компания также имеет портфель разведанных месторождений, расположенных в основном в Чили.

Помимо горнодобывающей деятельности, у компании есть транспортное подразделение, предоставляющее услуги по перевозке грузов железнодорожным и автомобильным транспортом на севере Чили для клиентов горнодобывающей отрасли. Все предприятия компании расположены в регионе Антофагаста на севере Чили, за исключением основного предприятия Лос-Пеламбрес, которое находится в регионе Кокимбо в центральной части Чили.

Операционными бизнес-сегментами являются Лос-Пеламбрес, Центинела, Антукойя, Залдивар, геологоразведка и оценка, а также Транспортное подразделение. Сегмент Лос-Пеламбрес приносит максимальный доход. Компания владеет 60% долей в руднике Лос-Пеламбрес, 70% долей в руднике Сентинела, 70% долей в руднике Антукойя и 50% долей в руднике Залдивар, расположенных в Чили.

На рудниках компании производятся катодная медь и медные концентраты, а также побочные продукты - молибден, золото и серебро. Компания также осуществляет геологоразведочные проекты в различных странах. Компания была основана в 1888 году, ее штаб-квартира находится в Лондоне, Великобритания. Antofagasta plc является дочерней компанией «Металлинвест Истэблишмент». Капитализация компании составляет $12,37 млрд или £11 млрд.

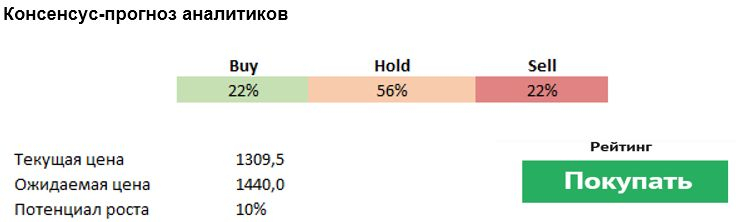

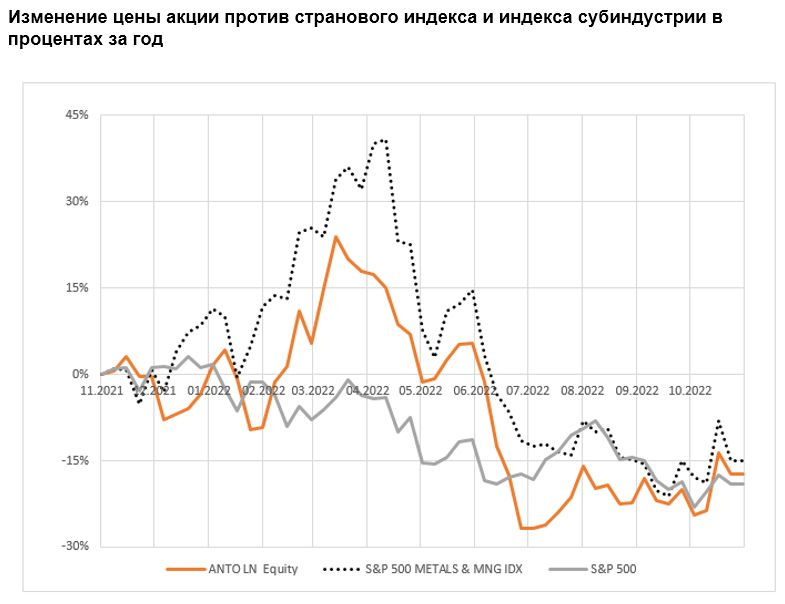

Акции компании за последний год снизились на 40% на фоне оттока ликвидности с финансового рынка, а также из-за невнятной квартальной отчетности. Акции находятся на минимальных отметках, но в силу того, что цена падает одновременно со снижением квартальных прибылей, прогноз мультипликатора P/E не выглядит оптимистичным, а снижение цены во многом обосновано.

В 2023 году компания ожидает объем производства ~1,7 млрд фунтов меди, что делает ее одним из крупнейших производителей меди в мире. В 2022 г. Antofagasta, возможно, покажет слабый результат по объему производства, но уже к 2023 г. производство должно восстановиться. Компания на днях сообщила о 40% росте производства меди в третьем квартале.

Благоприятная конъюнктура на рынке меди в целом сохраняется, а основным долгосрочным драйвером остается производство электромобилей и возобновляемых источников энергии, а также урбанизация.

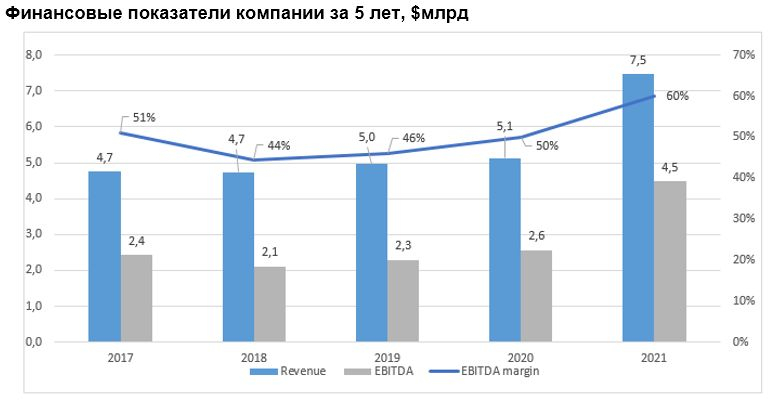

В феврале и августе компания опубликовала очередные данные за соответствующие полугодия по выручке и прибыли, которые оказались немного ниже ожиданий: «сюрприз» по прибыли оказался -9% и -6,5% соответственно. У компании высокая рентабельность по EBITDA (51%) и доходность собственного капитала (15%).

По мультипликаторам компания не выделяется в лучшую сторону на фоне основных конкурентов и не выглядит недооцененной. Компания платит высокие дивиденды на уровне рынка, однако их размер нестабилен и подвержен влиянию множества факторов, которые руководство не может контролировать. В конце сентября компания выплатила дивиденды в размере $0,092 за акцию. Несмотря на снижение мировых цен на медь в моменте, компания Antofagasta будет генерировать >$800 млн постоянного свободного денежного потока, и направлять его на финансирование проектов развития.

Риски

Компания не имеет ярко выраженных конкурентных преимуществ и характеризуется высокими производственными затратами на единицу продукции по сравнению с конкурентами, однако следует ометить, что компании удалось снизить издержки за последний год на 26%.

По прогнозам, у компании низкий темп роста прибыли на акцию: EPS компании снизится с $0,9 за акцию в 2022 г. до $0,6 в 2023 г. и только потом будет иметь место медленное восстановление лишь до $0,75 к концу 2024 г.

Помимо горнодобывающей деятельности, у компании есть транспортное подразделение, предоставляющее услуги по перевозке грузов железнодорожным и автомобильным транспортом на севере Чили для клиентов горнодобывающей отрасли. Все предприятия компании расположены в регионе Антофагаста на севере Чили, за исключением основного предприятия Лос-Пеламбрес, которое находится в регионе Кокимбо в центральной части Чили.

Операционными бизнес-сегментами являются Лос-Пеламбрес, Центинела, Антукойя, Залдивар, геологоразведка и оценка, а также Транспортное подразделение. Сегмент Лос-Пеламбрес приносит максимальный доход. Компания владеет 60% долей в руднике Лос-Пеламбрес, 70% долей в руднике Сентинела, 70% долей в руднике Антукойя и 50% долей в руднике Залдивар, расположенных в Чили.

На рудниках компании производятся катодная медь и медные концентраты, а также побочные продукты - молибден, золото и серебро. Компания также осуществляет геологоразведочные проекты в различных странах. Компания была основана в 1888 году, ее штаб-квартира находится в Лондоне, Великобритания. Antofagasta plc является дочерней компанией «Металлинвест Истэблишмент». Капитализация компании составляет $12,37 млрд или £11 млрд.

Акции компании за последний год снизились на 40% на фоне оттока ликвидности с финансового рынка, а также из-за невнятной квартальной отчетности. Акции находятся на минимальных отметках, но в силу того, что цена падает одновременно со снижением квартальных прибылей, прогноз мультипликатора P/E не выглядит оптимистичным, а снижение цены во многом обосновано.

В 2023 году компания ожидает объем производства ~1,7 млрд фунтов меди, что делает ее одним из крупнейших производителей меди в мире. В 2022 г. Antofagasta, возможно, покажет слабый результат по объему производства, но уже к 2023 г. производство должно восстановиться. Компания на днях сообщила о 40% росте производства меди в третьем квартале.

Благоприятная конъюнктура на рынке меди в целом сохраняется, а основным долгосрочным драйвером остается производство электромобилей и возобновляемых источников энергии, а также урбанизация.

В феврале и августе компания опубликовала очередные данные за соответствующие полугодия по выручке и прибыли, которые оказались немного ниже ожиданий: «сюрприз» по прибыли оказался -9% и -6,5% соответственно. У компании высокая рентабельность по EBITDA (51%) и доходность собственного капитала (15%).

По мультипликаторам компания не выделяется в лучшую сторону на фоне основных конкурентов и не выглядит недооцененной. Компания платит высокие дивиденды на уровне рынка, однако их размер нестабилен и подвержен влиянию множества факторов, которые руководство не может контролировать. В конце сентября компания выплатила дивиденды в размере $0,092 за акцию. Несмотря на снижение мировых цен на медь в моменте, компания Antofagasta будет генерировать >$800 млн постоянного свободного денежного потока, и направлять его на финансирование проектов развития.

Риски

Компания не имеет ярко выраженных конкурентных преимуществ и характеризуется высокими производственными затратами на единицу продукции по сравнению с конкурентами, однако следует ометить, что компании удалось снизить издержки за последний год на 26%.

По прогнозам, у компании низкий темп роста прибыли на акцию: EPS компании снизится с $0,9 за акцию в 2022 г. до $0,6 в 2023 г. и только потом будет иметь место медленное восстановление лишь до $0,75 к концу 2024 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба