Мы полагаем, что в среднесрочной перспективе акции Globaltrans обладают потенциалом для роста на фоне переориентации экспортных поставок с Запада на Восток, в том числе за счет наращивания торгового сотрудничества с Китаем. Компания продемонстрировала сильные финансовые показатели в 2022 году, снизила долговую нагрузку и улучшила коэффициенты операционной эффективности. Разворот негативного тренда в динамике грузооборота сети «РЖД», благоприятная обстановка со ставками в сегментах полувагонов и цистерн, а также наличие у компании долгосрочных сервисных контрактов будет положительно сказываться на финансовых метриках Globaltrans в 2023 году.

Мы присваиваем рейтинг "Покупать" акциям Globaltrans с целевой ценой 601 руб. в перспективе 12 месяцев, что предполагает потенциал роста на 36% от текущего ценового уровня.

Globaltrans — одна из крупнейших компаний в сфере грузовых железнодорожных перевозок на территории России и стран СНГ.

Ключевой фактор роста — рост грузооборота сети "РЖД", в том числе за счет развития российско-китайских торговых отношений; высокие ставки в сегментах полувагонов и цистерн.

С декабря 2022 года грузооборот сети РЖД ежемесячно демонстрирует рост: за март показатель вырос на 0,7% г/г, с начала 2023 года — на 2,6% г/г. Объем ж/д перевозок с Китаем в 2022 году вырос на 19% г/г, до 119 млн тонн.

Увеличение погрузки строительных грузов (+17,5% г/г в январе — марте) и угля (+0,7% г/г) подтолкнуло рост ставок на аренду полувагонов.

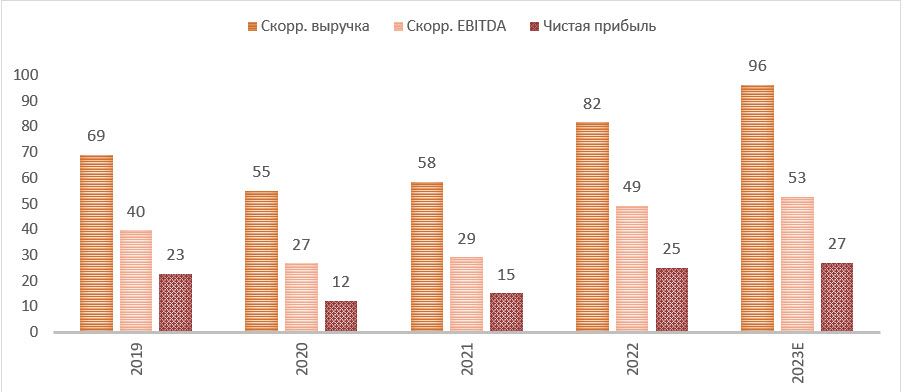

Сильные финансовые показатели. По итогам 2022 года скорр. выручка Globaltrans увеличилась на 40% г/г, до 81,6 млрд руб., скорр. EBITDA — на 69% г/г, до 49,2 млрд руб., а чистая прибыль — на 65% г/г, до 24,9 млрд руб., или 141,2 руб. на акцию.

Низкая долговая нагрузка. Чистый долг Globaltrans на конец 2022 года сократился в 4 раза г/г, до 4,6 млрд руб., уровень долговой нагрузки по коэффициенту "Чистый долг / Скорр. EBITDA" составил 0,1х против 0,6х на конец 2021 года.

Высокие показатели операционной эффективности. Коэффициент порожнего пробега в сегменте полувагонов у компании продемонстрировал улучшение до 41% (44% в 2021 году) и является одним из самых низких в отрасли.

Акции Globaltrans имеют потенциал роста на 36%. Анализ стоимости по мультипликаторам EV/EBITDA 2023Е, EV/S 2023E и P/E 2023Е относительно аналогов предполагает таргет 820,7 руб. с учетом 40%-го странового дисконта. Оценка по собственным историческим мультипликаторам P/E LTM (3,2х) и EV/EBITDA LTM (1,8х) подразумевает таргет 455,1 руб. Итоговая оценка справедливой стоимости составляет 601 руб. на акцию.

Ключевыми рисками для Globaltrans мы видим кипрскую регистрацию и отсутствие технической возможности возобновить дивидендные выплаты и бай-бэк, а также риск не получить в связи с этим компенсацию от государства за утраченный на Украине парк. Вместе с тем на деятельность компании могут негативно повлиять экономические риски в виде ускорения инфляции и сокращения ВВП России, снижения грузооборота и ставок аренды вагонов.

Описание эмитента

Globaltrans — одна из крупнейших компаний в сфере грузовых железнодорожных перевозок на территории России и стран СНГ. Компания занимается перевозкой металлургических и нефтехимических грузов, а также транспортирует нефтепродукты и нефть, уголь, строительные материалы.

Вагонный парк Globaltrans включает более 66 тыс. единиц подвижного состава, 94% из которых находятся в собственности. Основу парка составляют универсальные полувагоны (69%) и нефтеналивные цистерны (28%). Кроме того, компания оперирует специализированными контейнерами и платформами для их перевозки. Помимо этого, Globaltrans обладает собственным парком магистральных локомотивов — 71 единица.

Клиентская база компании насчитывает свыше 500 предприятий, включая таких лидеров российской экономики, как "Роснефть", "Газпром нефть", "Северсталь", ММК, ТМК, ЕВРАЗ и др. Отметим, что 59% выручки Globaltrans за 2022 год пришлось на долгосрочные контракты с крупными клиентами, которые снижают волатильность доходов.

Влияние санкций на бизнес и риски

Санкционные риски для Globaltrans минимальны, поскольку основная деятельность компании сосредоточена на территории России, основными клиентами являются крупные российские компании, сервисные контракты с которыми исполняются.

Основным риском для Globaltrans мы видим кипрскую регистрацию и отсутствие технической возможности возобновить дивидендные выплаты и бай-бэк. Однако менеджмент сообщил, что находится в процессе обсуждения вопроса о редомициляции, и разрешение этой проблемы может стать драйвером роста бумаг компании, поскольку Globaltrans обладает высоким дивидендным потенциалом.

Вместе с тем иностранная прописка создает риски для получения компенсации от государства в 7,3 млрд руб. за утраченный на Украине парк из 3,3 тыс. вагонов.

Растущие железнодорожные тарифы предполагают увеличение операционных затрат компании. Так, в течение 2022 года тарифы РЖД на перевозку порожних вагонов выросли на 18,6% и еще на 10% с начала 2023 года.

На деятельность Globaltrans могут негативно повлиять экономические риски в виде ускорения инфляции и сокращения ВВП России, снижения грузооборота и ставок аренды вагонов.

Возможности и сильные стороны

Разворот негативного тренда в динамике грузооборота на сети "РЖД" — с декабря прошлого года показатель ежемесячно демонстрирует рост. Грузооборот за март вырос на 0,7% г/г, с начала 2023 года — на 2,6% г/г.

Увеличение погрузки строительных грузов (+17,5% г/г в январе — марте) и угля (+0,7% г/г) подтолкнуло рост ставок на аренду полувагонов.

Расширение железнодорожной инфраструктуры способствует росту грузооборота по восточному направлению. Благодаря ликвидации "узких мест" в Забайкалье и на Дальнем Востоке, РЖД удалось увеличить среднюю скорость движения поездов и сократить время следования груза на направлении "Запад — Восток". Вследствие чего по ж/д путям Восточного полигона за 2022 год перевезли 148,8 млн тонн грузов, почти на 5 млн больше, чем было установлено паспортом проекта. Вместе с тем за счет улучшения ж/д инфраструктуры и развития российско-китайских торговых отношений объем ж/д перевозок с Китаем в 2022 году вырос на 19% г/г, до 119 млн тонн.

Высокая операционная эффективность. Коэффициент порожнего пробега в сегменте полувагонов у компании продемонстрировал улучшение до 41% (44% в 2021 году) и является одним из самых низких в отрасли.

Долгосрочные сервисные контракты остаются нетронутыми и исполняются даже в текущей неопределенной экономической обстановке, обеспечивают прогнозирование объемов, высокую эффективность логистики и уменьшают волатильность ставок. На конец 2022 года у Globaltrans сохранялось действие 6 долгосрочных сервисных контрактов.

Вся задолженность Globaltrans имеет фиксированные процентные ставки и номинирована в рублях. Средняя эффективная ставка в течение 2022 года оставалась благоприятной на уровне 8,1% (7,5% на конец 2021 года), несмотря на значительную волатильность рыночных процентных ставок в 1П 2022.

Globaltrans консолидировала 100% "БалтТрансСервис" (БТС), усилив свой потенциал в сегменте перевозки нефти и нефтепродуктов, а также получив доступ к 100% свободного денежного потока в этом прибыльном бизнесе. Объединение возможностей БТС по эксплуатации железнодорожных цистерн и их аренде повысило гибкость и оптимизировало операции.

Финансовый отчет

По итогам 2022 года скорр. выручка Globaltrans увеличилась на 40% г/г, до 81,6 млрд руб., скорр. EBITDA — на 69% г/г, до 49,2 млрд руб., а чистая прибыль — на 65% г/г, до 24,9 млрд руб. Прибыль на акцию подскочила почти в 2х раза и за счет обратного выкупа акций. Росту финансовых показателей компании способствовало восстановление доходов в сегментах полувагонов и цистерн. При этом наибольшее повышение пришлось на 1П 2022 за счет восстановления фрахтовых ставок в сегменте полувагонов с низких уровней 2021 года, тогда как в 2П 2022 суточные ставки снизились, что привело к сокращению скорр. выручки и EBITDA на 9% и 18% соответственно по сравнению с 1П 2022.

У компании сохраняется достаточный запас ликвидности и низкая долговая нагрузка. Чистый долг на конец 2022 года сократился в 4 раза г/г, до 4,6 млрд руб., уровень долговой нагрузки по коэффициенту "Чистый долг / Скорр. EBITDA" составил 0,1х против 0,6х на конец 2021 года. Кроме того, компания сгенерировала значительный свободный денежный поток в объеме 14,8 млрд руб. (-8% г/г), несмотря на увеличение общих капитальных вложений на 165% г/г, до 20,2 млрд руб., включая приобретение 40% доли в "БалтТрансСервисе" (БТС) за 8,8 млрд руб. (предоплата по сделке в размере 0,3 млрд руб. учтена в результатах 2021 года).

Globaltrans: финансовые результаты за 12М 2022

Globaltrans: историческая и прогнозная динамика ключевых финансовых показателей, млрд руб.

Оценка

Мы оценили Globaltrans сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 год. Наша итоговая оценка определяется в соотношении 40/60 по мультипликаторам аналогов EV/S 2023Е, EV/EBITDA 2023Е и P/E 2023E и собственным историческим мультипликаторам EV/EBITDA LTM и P/E LTM. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 40%.

Оценка по аналогам предполагает таргет 820,7 руб., анализ по собственным историческим мультипликаторам P/E LTM (3,2х) и EV/EBITDA LTM (1,8х) подразумевает целевую цену 455,1 руб. Итоговая оценка справедливой стоимости Globaltrans, с учетом 40%-го дисконта за страновые риски, составила 107,6 млрд руб., или 601 руб. на акцию, что предполагает потенциал роста на 36% от текущего ценового уровня. Рейтинг — "Покупать".

Технический анализ

С технической точки зрения на недельном графике акции Globaltrans, демонстрируя восходящую динамику с начала 2023 года, достигли сильного уровня сопротивления на 450. На текущих значениях акции выглядят локально перекупленными, поэтому в ближайшее время стоит ожидать коррекции, после которой можно будет формировать длинные позиции по бумагам. Поддержкой будет выступать уровень 410. Следующие цели — 508 и 552.

Мы присваиваем рейтинг "Покупать" акциям Globaltrans с целевой ценой 601 руб. в перспективе 12 месяцев, что предполагает потенциал роста на 36% от текущего ценового уровня.

Globaltrans — одна из крупнейших компаний в сфере грузовых железнодорожных перевозок на территории России и стран СНГ.

Ключевой фактор роста — рост грузооборота сети "РЖД", в том числе за счет развития российско-китайских торговых отношений; высокие ставки в сегментах полувагонов и цистерн.

С декабря 2022 года грузооборот сети РЖД ежемесячно демонстрирует рост: за март показатель вырос на 0,7% г/г, с начала 2023 года — на 2,6% г/г. Объем ж/д перевозок с Китаем в 2022 году вырос на 19% г/г, до 119 млн тонн.

Увеличение погрузки строительных грузов (+17,5% г/г в январе — марте) и угля (+0,7% г/г) подтолкнуло рост ставок на аренду полувагонов.

Сильные финансовые показатели. По итогам 2022 года скорр. выручка Globaltrans увеличилась на 40% г/г, до 81,6 млрд руб., скорр. EBITDA — на 69% г/г, до 49,2 млрд руб., а чистая прибыль — на 65% г/г, до 24,9 млрд руб., или 141,2 руб. на акцию.

Низкая долговая нагрузка. Чистый долг Globaltrans на конец 2022 года сократился в 4 раза г/г, до 4,6 млрд руб., уровень долговой нагрузки по коэффициенту "Чистый долг / Скорр. EBITDA" составил 0,1х против 0,6х на конец 2021 года.

Высокие показатели операционной эффективности. Коэффициент порожнего пробега в сегменте полувагонов у компании продемонстрировал улучшение до 41% (44% в 2021 году) и является одним из самых низких в отрасли.

Акции Globaltrans имеют потенциал роста на 36%. Анализ стоимости по мультипликаторам EV/EBITDA 2023Е, EV/S 2023E и P/E 2023Е относительно аналогов предполагает таргет 820,7 руб. с учетом 40%-го странового дисконта. Оценка по собственным историческим мультипликаторам P/E LTM (3,2х) и EV/EBITDA LTM (1,8х) подразумевает таргет 455,1 руб. Итоговая оценка справедливой стоимости составляет 601 руб. на акцию.

Ключевыми рисками для Globaltrans мы видим кипрскую регистрацию и отсутствие технической возможности возобновить дивидендные выплаты и бай-бэк, а также риск не получить в связи с этим компенсацию от государства за утраченный на Украине парк. Вместе с тем на деятельность компании могут негативно повлиять экономические риски в виде ускорения инфляции и сокращения ВВП России, снижения грузооборота и ставок аренды вагонов.

Описание эмитента

Globaltrans — одна из крупнейших компаний в сфере грузовых железнодорожных перевозок на территории России и стран СНГ. Компания занимается перевозкой металлургических и нефтехимических грузов, а также транспортирует нефтепродукты и нефть, уголь, строительные материалы.

Вагонный парк Globaltrans включает более 66 тыс. единиц подвижного состава, 94% из которых находятся в собственности. Основу парка составляют универсальные полувагоны (69%) и нефтеналивные цистерны (28%). Кроме того, компания оперирует специализированными контейнерами и платформами для их перевозки. Помимо этого, Globaltrans обладает собственным парком магистральных локомотивов — 71 единица.

Клиентская база компании насчитывает свыше 500 предприятий, включая таких лидеров российской экономики, как "Роснефть", "Газпром нефть", "Северсталь", ММК, ТМК, ЕВРАЗ и др. Отметим, что 59% выручки Globaltrans за 2022 год пришлось на долгосрочные контракты с крупными клиентами, которые снижают волатильность доходов.

Влияние санкций на бизнес и риски

Санкционные риски для Globaltrans минимальны, поскольку основная деятельность компании сосредоточена на территории России, основными клиентами являются крупные российские компании, сервисные контракты с которыми исполняются.

Основным риском для Globaltrans мы видим кипрскую регистрацию и отсутствие технической возможности возобновить дивидендные выплаты и бай-бэк. Однако менеджмент сообщил, что находится в процессе обсуждения вопроса о редомициляции, и разрешение этой проблемы может стать драйвером роста бумаг компании, поскольку Globaltrans обладает высоким дивидендным потенциалом.

Вместе с тем иностранная прописка создает риски для получения компенсации от государства в 7,3 млрд руб. за утраченный на Украине парк из 3,3 тыс. вагонов.

Растущие железнодорожные тарифы предполагают увеличение операционных затрат компании. Так, в течение 2022 года тарифы РЖД на перевозку порожних вагонов выросли на 18,6% и еще на 10% с начала 2023 года.

На деятельность Globaltrans могут негативно повлиять экономические риски в виде ускорения инфляции и сокращения ВВП России, снижения грузооборота и ставок аренды вагонов.

Возможности и сильные стороны

Разворот негативного тренда в динамике грузооборота на сети "РЖД" — с декабря прошлого года показатель ежемесячно демонстрирует рост. Грузооборот за март вырос на 0,7% г/г, с начала 2023 года — на 2,6% г/г.

Увеличение погрузки строительных грузов (+17,5% г/г в январе — марте) и угля (+0,7% г/г) подтолкнуло рост ставок на аренду полувагонов.

Расширение железнодорожной инфраструктуры способствует росту грузооборота по восточному направлению. Благодаря ликвидации "узких мест" в Забайкалье и на Дальнем Востоке, РЖД удалось увеличить среднюю скорость движения поездов и сократить время следования груза на направлении "Запад — Восток". Вследствие чего по ж/д путям Восточного полигона за 2022 год перевезли 148,8 млн тонн грузов, почти на 5 млн больше, чем было установлено паспортом проекта. Вместе с тем за счет улучшения ж/д инфраструктуры и развития российско-китайских торговых отношений объем ж/д перевозок с Китаем в 2022 году вырос на 19% г/г, до 119 млн тонн.

Высокая операционная эффективность. Коэффициент порожнего пробега в сегменте полувагонов у компании продемонстрировал улучшение до 41% (44% в 2021 году) и является одним из самых низких в отрасли.

Долгосрочные сервисные контракты остаются нетронутыми и исполняются даже в текущей неопределенной экономической обстановке, обеспечивают прогнозирование объемов, высокую эффективность логистики и уменьшают волатильность ставок. На конец 2022 года у Globaltrans сохранялось действие 6 долгосрочных сервисных контрактов.

Вся задолженность Globaltrans имеет фиксированные процентные ставки и номинирована в рублях. Средняя эффективная ставка в течение 2022 года оставалась благоприятной на уровне 8,1% (7,5% на конец 2021 года), несмотря на значительную волатильность рыночных процентных ставок в 1П 2022.

Globaltrans консолидировала 100% "БалтТрансСервис" (БТС), усилив свой потенциал в сегменте перевозки нефти и нефтепродуктов, а также получив доступ к 100% свободного денежного потока в этом прибыльном бизнесе. Объединение возможностей БТС по эксплуатации железнодорожных цистерн и их аренде повысило гибкость и оптимизировало операции.

Финансовый отчет

По итогам 2022 года скорр. выручка Globaltrans увеличилась на 40% г/г, до 81,6 млрд руб., скорр. EBITDA — на 69% г/г, до 49,2 млрд руб., а чистая прибыль — на 65% г/г, до 24,9 млрд руб. Прибыль на акцию подскочила почти в 2х раза и за счет обратного выкупа акций. Росту финансовых показателей компании способствовало восстановление доходов в сегментах полувагонов и цистерн. При этом наибольшее повышение пришлось на 1П 2022 за счет восстановления фрахтовых ставок в сегменте полувагонов с низких уровней 2021 года, тогда как в 2П 2022 суточные ставки снизились, что привело к сокращению скорр. выручки и EBITDA на 9% и 18% соответственно по сравнению с 1П 2022.

У компании сохраняется достаточный запас ликвидности и низкая долговая нагрузка. Чистый долг на конец 2022 года сократился в 4 раза г/г, до 4,6 млрд руб., уровень долговой нагрузки по коэффициенту "Чистый долг / Скорр. EBITDA" составил 0,1х против 0,6х на конец 2021 года. Кроме того, компания сгенерировала значительный свободный денежный поток в объеме 14,8 млрд руб. (-8% г/г), несмотря на увеличение общих капитальных вложений на 165% г/г, до 20,2 млрд руб., включая приобретение 40% доли в "БалтТрансСервисе" (БТС) за 8,8 млрд руб. (предоплата по сделке в размере 0,3 млрд руб. учтена в результатах 2021 года).

Globaltrans: финансовые результаты за 12М 2022

Globaltrans: историческая и прогнозная динамика ключевых финансовых показателей, млрд руб.

Оценка

Мы оценили Globaltrans сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 год. Наша итоговая оценка определяется в соотношении 40/60 по мультипликаторам аналогов EV/S 2023Е, EV/EBITDA 2023Е и P/E 2023E и собственным историческим мультипликаторам EV/EBITDA LTM и P/E LTM. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 40%.

Оценка по аналогам предполагает таргет 820,7 руб., анализ по собственным историческим мультипликаторам P/E LTM (3,2х) и EV/EBITDA LTM (1,8х) подразумевает целевую цену 455,1 руб. Итоговая оценка справедливой стоимости Globaltrans, с учетом 40%-го дисконта за страновые риски, составила 107,6 млрд руб., или 601 руб. на акцию, что предполагает потенциал роста на 36% от текущего ценового уровня. Рейтинг — "Покупать".

Технический анализ

С технической точки зрения на недельном графике акции Globaltrans, демонстрируя восходящую динамику с начала 2023 года, достигли сильного уровня сопротивления на 450. На текущих значениях акции выглядят локально перекупленными, поэтому в ближайшее время стоит ожидать коррекции, после которой можно будет формировать длинные позиции по бумагам. Поддержкой будет выступать уровень 410. Следующие цели — 508 и 552.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба