3 августа 2023

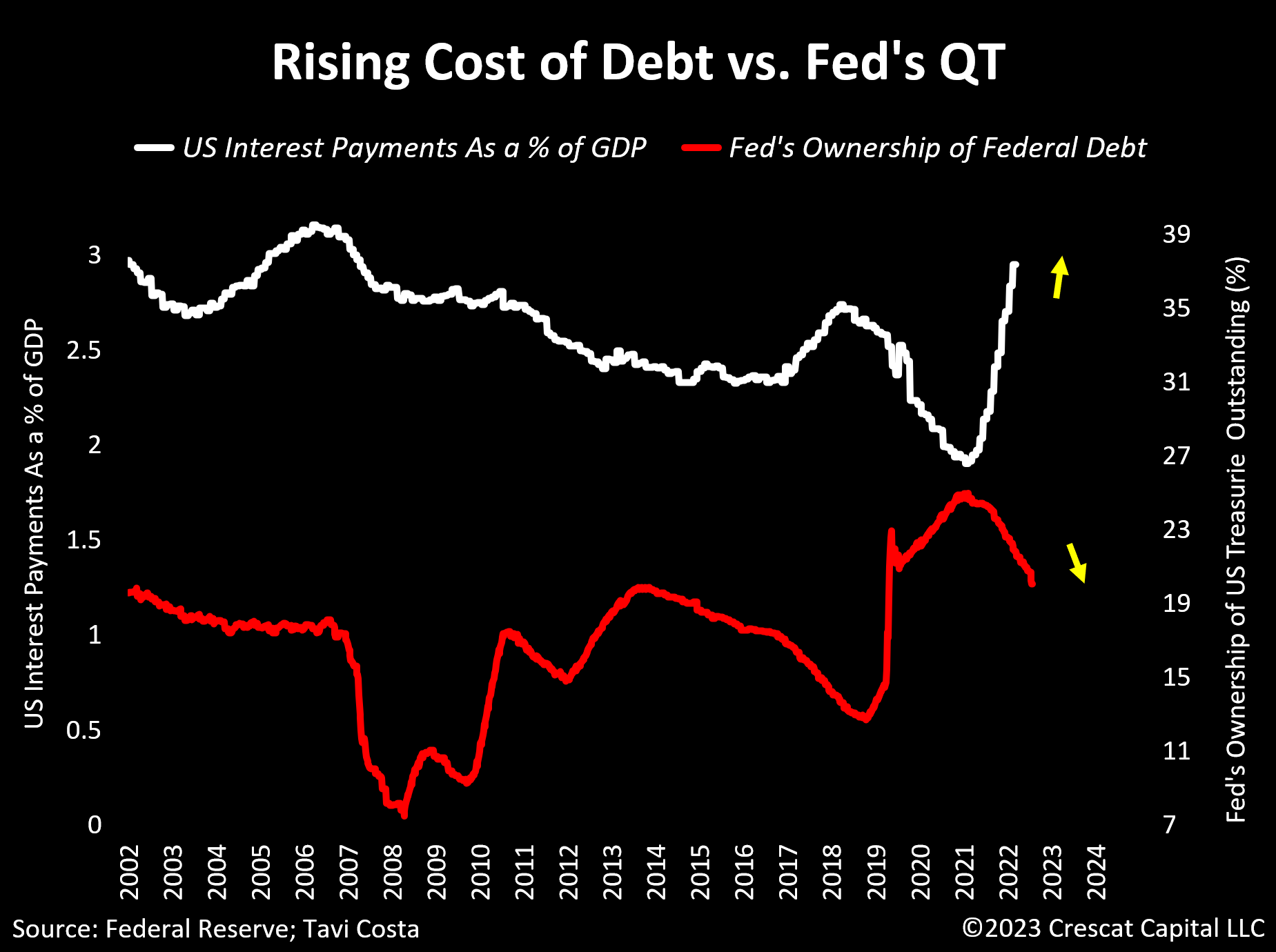

Монетарные и фискальные власти в настоящее время проводят, по нашему мнению, неустойчиво расходящуюся политику. Одновременный рост стоимости обслуживания долга центральными банками и их намеренное сокращение балансовых активов совершенно не соответствует экспоненциальному росту государственного долга.

После эры COVID мы вступили в период финансового доминирования среди крупнейших развитых экономик. Следовательно, растущее долговое бремя уже приблизилось к историческому уровню и усугубляется тревожными темпами.

Мы считаем, что для поддержания текущего уровня государственных расходов неизбежно, чтобы ФРС и другие монетарные власти вновь взяли на себя свою фундаментальную роль в качестве основных источников финансирования государственного долга.

Политика количественного ужесточения (QT) - это собственная версия иллюзорного “потолка госдолга” центральных банков, дисциплинарная мера, которую необходимо последовательно отменять на практике.

Рост стоимости обслуживания долга и количественное ужесточение

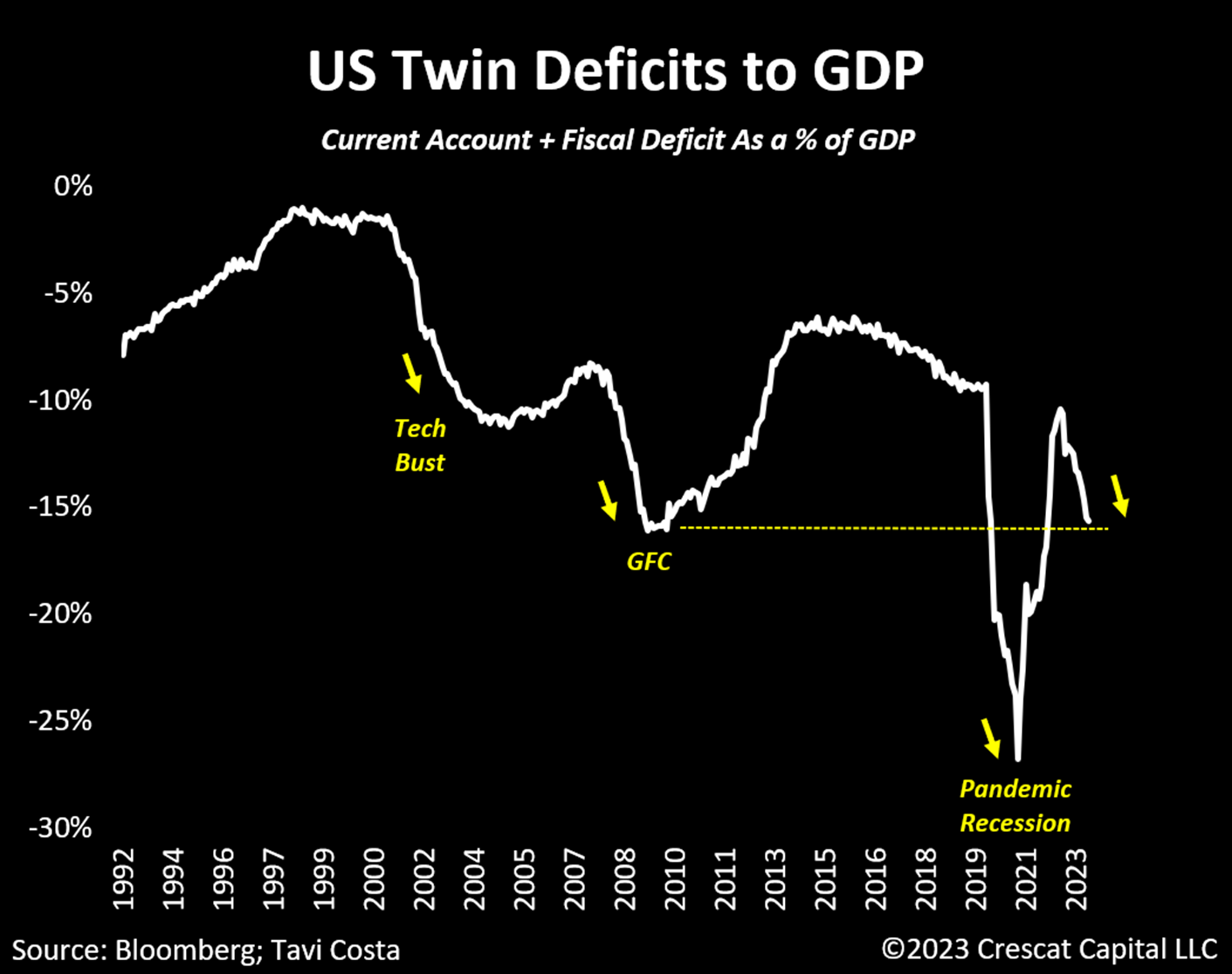

Дефицит на уровнях GFC

Основное внимание в нашем исследовании будет сосредоточено на Соединенных Штатах, которые в настоящее время испытывают двойной дефицит, столь же серьезный, как и те, которые испытывались в худшие периоды Мирового финансового кризиса. Этот фактор способствовал недавнему ослаблению доллара США. Однако еще большую озабоченность вызывает указание на то, что это представляет собой постоянную структурную проблему, которая все еще находится в процессе развития. Обратите внимание, что с каждым предыдущим спадом этот показатель достигал новых минимумов. Это еще раз подчеркивает важность владения твердыми активами в нынешних условиях.

Двоной дефицит к ВВП - текущий счет + фискальный дефицит в процентах от ВВП

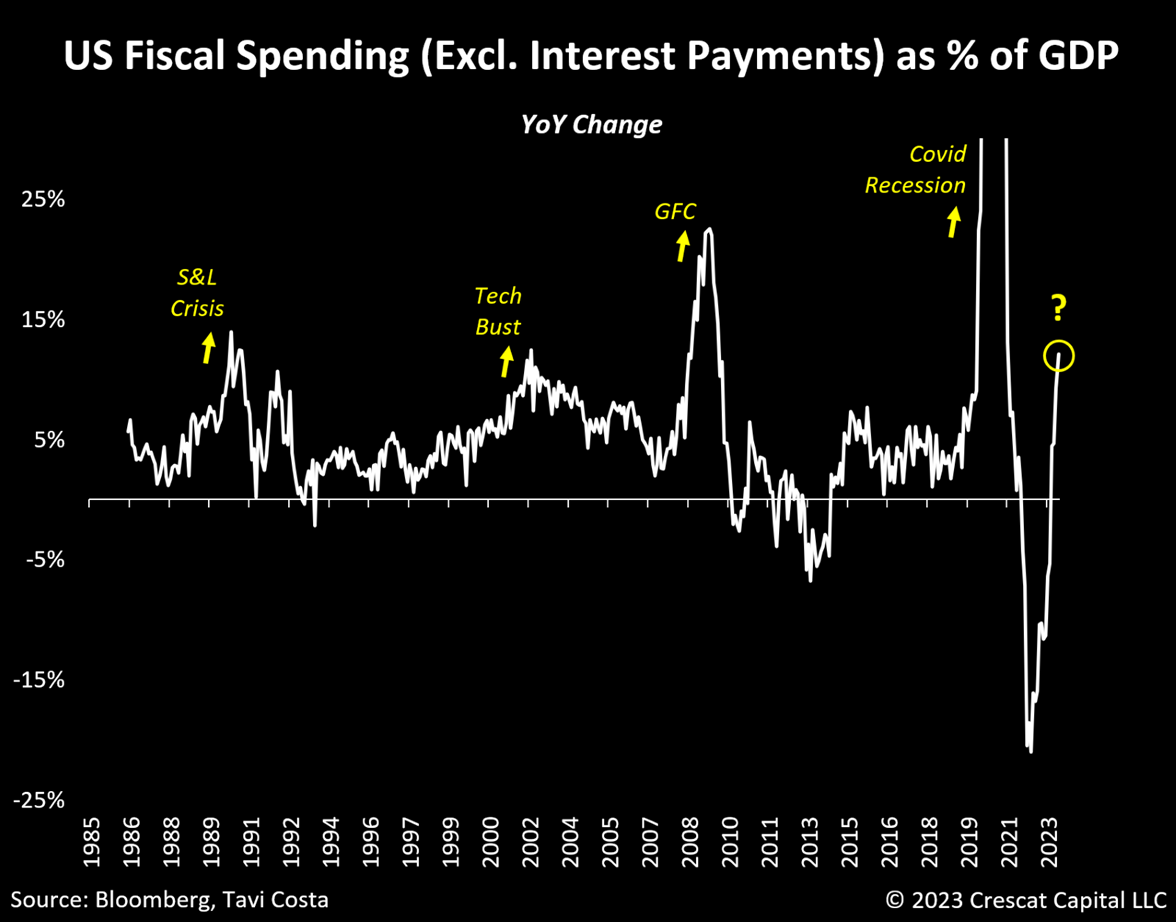

Появляется финансовый импульс

Реальность такова, что налогово-бюджетная повестка дня в глобальном масштабе никогда не была шире, чем сейчас. В то время как сегодняшние серьезные проблемы неравенства и разрыва в благосостоянии привели к увеличению государственных социальных программ по сравнению с историческими нормами, растущая геополитическая напряженность еще больше усугубляет проблему. Страны признают важность увеличения расходов на оборону и острую необходимость уменьшения взаимозависимости между торговыми партнерами путем оживления внутренних производственных мощностей. Наряду с этой тенденцией к реиндустриализации, особенно в странах "Большой семерки", правительства упорно выступают за существенную революцию в области зеленой энергетики, которая требует существенной перестройки инфраструктуры.

Действительно, в США влияние таких высоких уровней государственных расходов очевидно из данных. Без учета налоговых поступлений, которые сократились до уровней, сопоставимых с теми, которые наблюдались во время рецессий, одни только бюджетные расходы составляют значительные 25,4% номинального ВВП США. Это выше, чем то, что мы пережили после глобального финансового кризиса или любого другого кризиса в истории, за исключением рецессии Covid, когда экономика находилась в полной изоляции.

Несмотря на то, что процентные платежи по госдолгу растут в геометрической прогрессии, они по-прежнему составляют относительно небольшой процент от общих бюджетных расходов. Если быть точным, то на их долю приходится менее 10% всего этого. В 1980-х и 1990-х годах, когда процентные ставки были выше, процентные платежи составляли около 15% государственных расходов. Ожидается, что это число значительно увеличится и вскоре может привести к возникновению более серьезной проблемы.

Тем не менее, в последнее время, фискальный импульс в США значительно улучшился, особенно при расчете за вычетом процентных платежей, которые сейчас выросли на 12% в годовом исчислении.

В условиях здорового экономического роста, налоговые поступления обычно увеличиваются, в то время как государственные расходы имеют тенденцию к снижению. Однако сегодняшняя ситуация представляет собой обратную ситуацию.

Бюджетные расходы США за вычетом обслуживания госдолга в % от ВВП

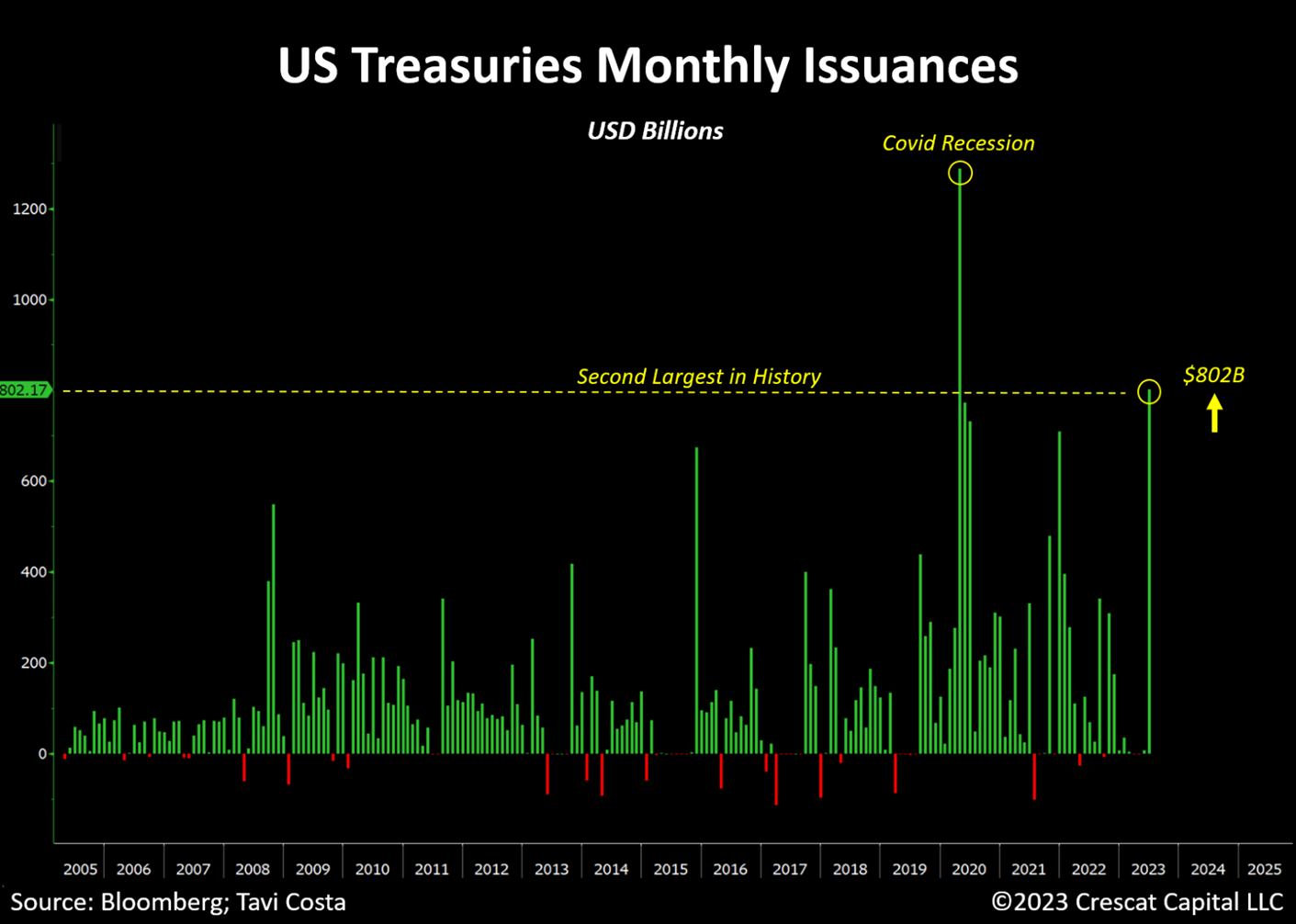

Второй по величине выпуск в истории

В настоящее время США действуют так, как если бы они столкнулись с очередной пандемией карантина с точки зрения бюджетных расходов и выпуска долговых обязательств, однако есть одно существенное отличие. Вместо того чтобы ФРС финансировала более 50% вновь выпущенных казначейских облигаций, они сокращают свои балансовые активы самыми быстрыми темпами в истории.

Важно учитывать, что, в отличие от периода восстановления после мирового финансового кризиса, другие центральные банки также не покупали эти государственные облигации. Фактически, иностранные держатели в настоящее время владеют лишь примерно 20% всех находящихся в обращении казначейских облигаций, что является самым низким показателем почти за два десятилетия.

После урегулирования соглашения о предельном уровне госдолга, правительство США уже выпустило казначейские облигации США на сумму более 1 трлн долларов. Примечательно, что в июне произошел второй по величине выпуск облигаций в истории.

Выпуски UST по месяцам

Не только казначейские облигации с коротким сроком погашения

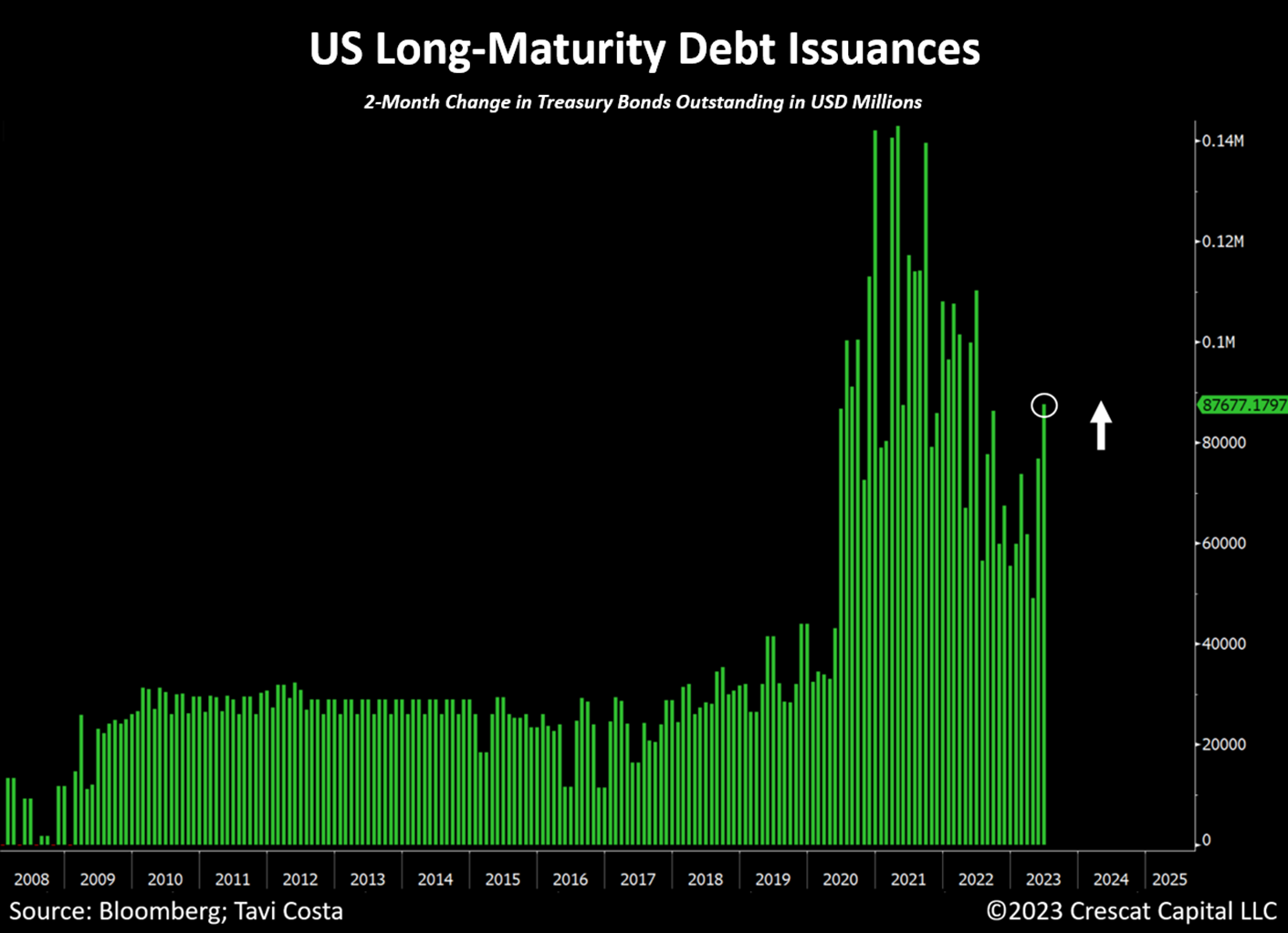

Как и ожидалось рынком, значительная часть этих выпусков состоит из ГКО (T-Bills), которые являются инструментами с краткосрочным сроком погашения. Однако, что, по-видимому, остается вне поля зрения, так это тот факт, что в последние месяцы также произошел значительный выпуск казначейских облигаций с более длительным сроком погашения. Значительное увеличение общего предложения этих суверенных инструментов оказывает дополнительное давление на доходность дальних облигаций, способствуя ее продолжающемуся росту.

Выпуск облигаций с дальним сроком погашения

Почти половина федерального долга погашается через два года

Повторю, хотя процентные платежи в США составляют менее 10% от общих бюджетных расходов, эти обязательства, вероятно, еще больше возрастут в ближайшие пару лет. Вот одна из главных причин этого:

США потребуется рефинансировать почти половину своего государственного долга менее чем за 2 года. Напомним, что всего 15 месяцев назад процентные ставки были на уровне 0%.

Если правительство решит переоформить эти казначейские облигации со сроком погашения в краткосрочные инструменты, как оно недавно сделало после соглашения о предельном уровне долга, эти обязательства необходимо будет пролонгировать по ставкам более 5% годовых.

Госдолг, торгующийся на рынке, по сроку погашения

Растущая стоимость долга

В то время как правительство США смещает акцент на увеличение военных расходов с исторически низких уровней, текущие процентные выплаты по федеральному долгу уже превысили годовые расходы на оборону. Вероятно, это начальные этапы тенденции, и если не будет реализовано никаких решений, другие компоненты бюджетной программы вскоре могут оказаться ограниченными из-за растущей стоимости долга.

Бюджетные расходы США на обсуживание долга против расходов на оборону

Контроль кривой доходности: вопрос времени

На наш взгляд, представление о том, что “улучшающаяся” экономика связана с повышением доходности, кажется совершенно нелепым. Долговая проблема США не только находится на ошеломляющем уровне, но и усугубляется почти на 10% ежегодно, в то время как ФРС продолжает сокращать облигации на своих счетах рекордными темпами. Что это дает?

Основываясь на анализе темпов изменений, запасы казначейских облигаций США у ФРС сократились на 17%. Интересно, что исторические закономерности предполагают, что аналогичные сокращения баланса привели к тому, что ФРС в конечном итоге изменила свою политику.

Учитывая текущий объем казначейских облигаций, наводняющих рынок сегодня, что приводит к повышательному давлению на доходность дальних облигаций, мы считаем, что негласное политическое давление с целью внедрения политики “контроля кривой доходности” уже начинает усиливаться. Склонность ФРС к проведению такой политики может существовать только в том случае, если экономика находится в состоянии рецессии, что, по нашему мнению, сегодня является путем наименьшего сопротивления.

Облигации США на балансе ФРС

Золото - выход

Инвестирование в золото подразумевает ставку на то, что долговая проблема еще больше усугубится по сравнению с ее текущим состоянием.

Период 1940-х годов был убедительной исторической аналогией сегодняшнему дню, учитывая серьезность текущей долговой проблемы. Однако есть одно важное различие, которое часто игнорируется. В течение этого времени доллар США был эффективно привязан к ценам на золото, что делало металл неосуществимой инвестиционной альтернативой.

Сегодня, когда цены не привязаны, весьма вероятно, что капитал перейдет из казначейских облигаций США в золото. Это становится особенно важным в то время, когда правительство продолжает выпускать на рынок огромное количество долговых инструментов после того, как согласилось продлить лимит долга.

Сегодня металл, вероятно, послужит спасением для тех, кто ищет максимальную форму защиты во времена долговых и монетарных кризисов.

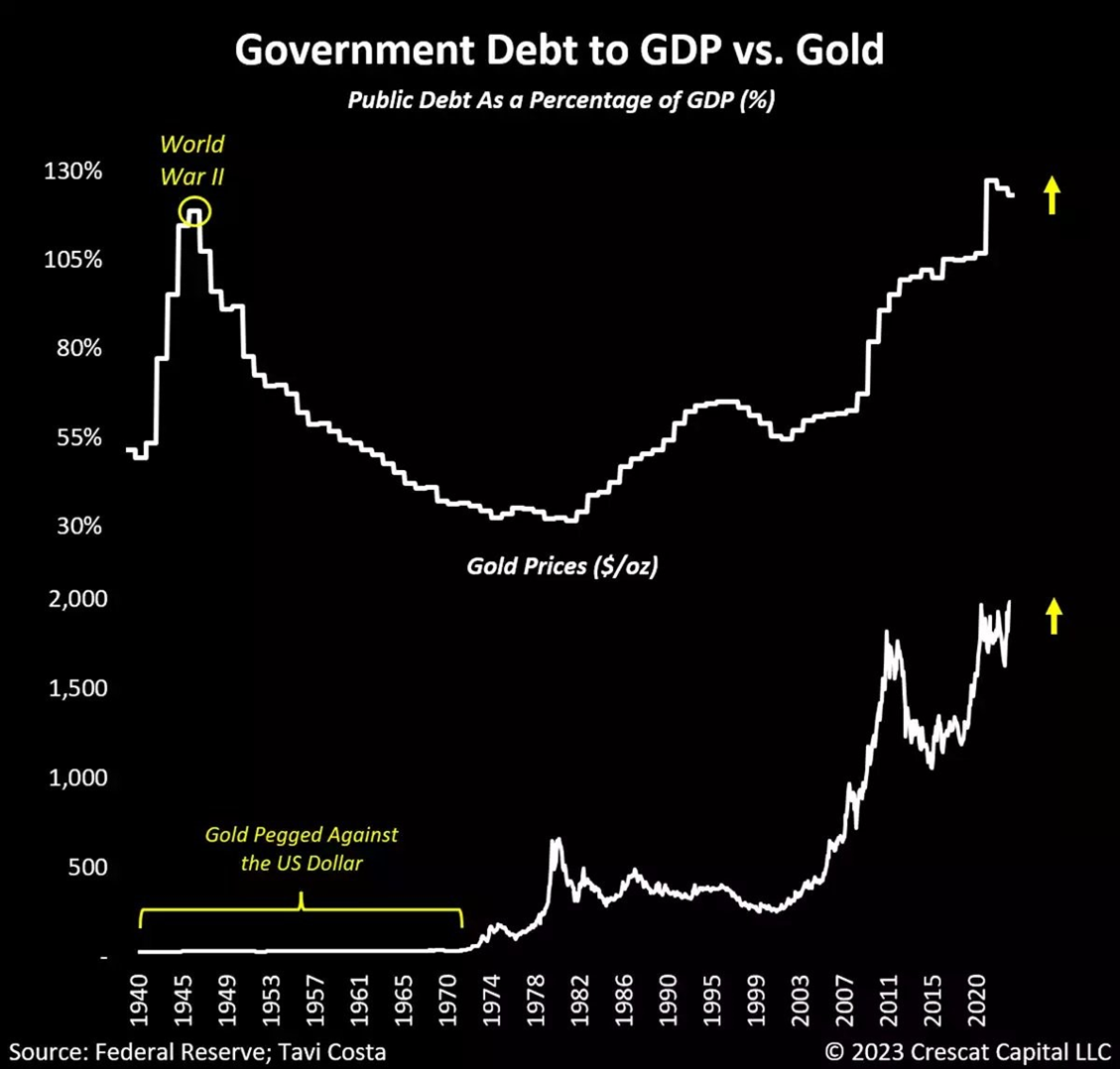

Госдолг к ВВП / Золото

Золото > Казначейские облигации США

Если обоснование для владения казначейскими облигациями США сегодня основано исключительно на предпосылке, что система не выдержит существенно более высоких процентных ставок, то золото является гораздо лучшим выбором. Это нейтральный актив без риска контрагентов, который также имеет многовековую заслуживающую доверия историю в качестве денежной альтернативы.

Золото к казначейским облигациям США

Инфляция в процессе снижения

Точно так же, как базовый эффект сыграл решающую роль в снижении темпов инфляции, мы ожидаем, что на горизонте появится противоположный эффект: индекс потребительских цен (ИПЦ/CPI), вероятно, достигнет дна в ближайшем будущем.

Отчет по индексу потребительских цен, опубликованный на прошлой неделе, стал важной вехой, поскольку впервые за 102 года мы стали свидетелями снижения индекса потребительских цен двенадцать месяцев подряд в годовом исчислении. В последний раз мы сталкивались с подобной ситуацией в 1921 году после пандемии испанского гриппа, которая ознаменовала фактическое дно инфляции на уровне -15,8%. Сегодня, после той же месячной последовательности снижения индекса потребительских цен, ставка по-прежнему положительна и выше целевого показателя ФРС.

Чрезмерное внимание к недавнему замедлению инфляции, по-видимому, обусловлено ретроспективным анализом. Фактически, после публикации отчета по индексу потребительских цен на прошлой неделе, нефть подорожала, золото снова поднялось выше 2000 долларов, серебро подорожало, сельскохозяйственные товары существенно подорожали.

Хотя макроэкономическая среда сегодня отличается от той, что была в 1970-х или 1940-х годах, урок из истории остается неизменным: инфляция имеет тенденцию развиваться волнообразно. Недавно мы стали свидетелями завершения первой волны и, вероятно, находимся в процессе достижения дна в недавний период замедления, когда начинается новая восходящая траектория. Основной причиной этого является сохранение глубинных структурных проблем, которые продолжают приводить к росту темпов инфляции:

Спираль роста заработной платы и цен, особенно обусловленная малообеспеченными слоями нашего общества

Сохраняющиеся ограничения в поставках из-за хронического недофинансирования отраслей, занимающихся добычей природных ресурсов

Безответственный уровень государственных расходов

Усиливающиеся тенденции к деглобализации, которые требуют оживления производственного потенциала в странах с развитой экономикой.

Три инфляционных волны 70-х

Ожидания снижения процентной ставки: консенсус

Стоит подчеркнуть, что, несмотря на значительный потенциал того, что темпы инфляции находятся в процессе достижения дна, кривая евродоллара в настоящее время оценивает крупнейшее снижение процентных ставок в истории контракта на следующий год. Инвесторы, весьма вероятно, будут застигнуты врасплох, поскольку индекс потребительских цен снова начнет ускоряться, что приведет к тому, что монетарные власти США будут поддерживать более высокие ставки по фондам ФРС в течение более длительного времени и даже прибегнут к дополнительному повышению ставок в краткосрочной перспективе, пока не будут более четко достигнуты рецессионные цели.

Кривая Евродоллара

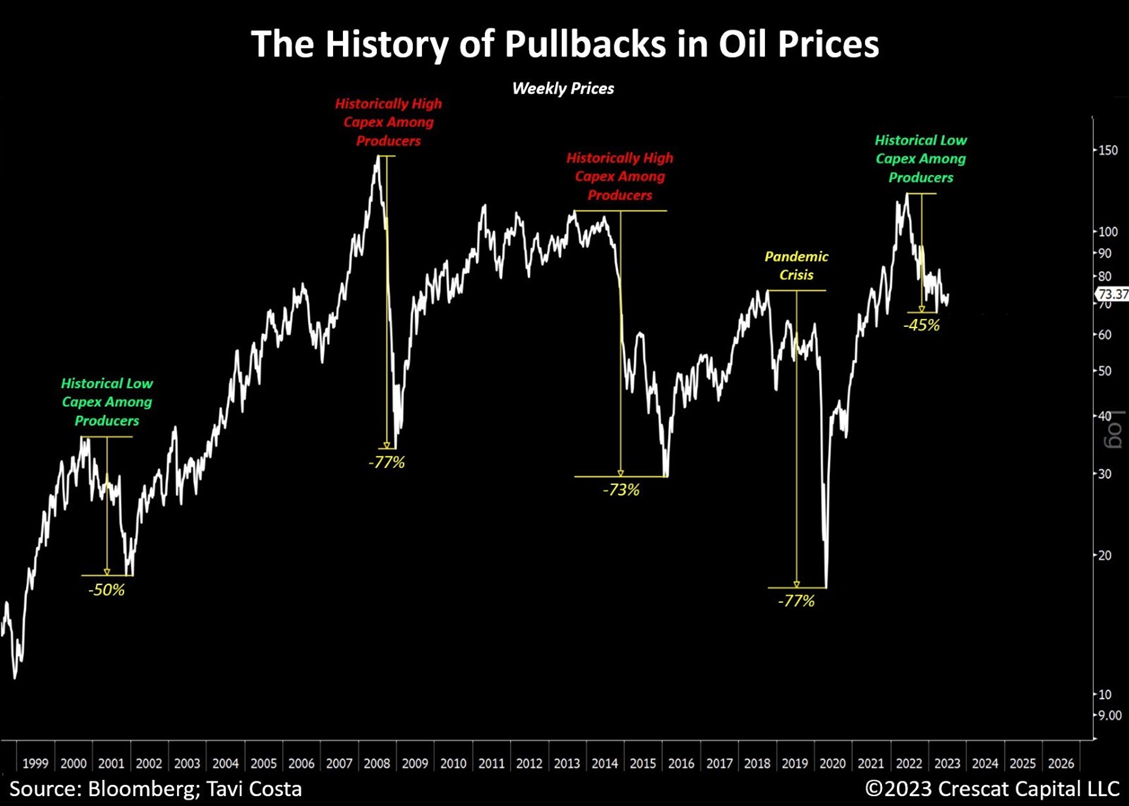

Потенциал роста нефти

После снижения на 45% по сравнению с недавними максимумами, соотношение риска и прибыли при покупке нефти сегодня, похоже, сильно смещено в сторону повышения. Исключая такое событие, как пандемический кризис, мы можем наблюдать два типа снижения цен на нефть за последние несколько десятилетий:

GFC и обвал энергетического рынка в 2014 году привели к среднему снижению примерно на 75% от пика до минимума.

Во время технологического пузыря, спад был близок к 50%

Мы считаем, что в нынешних условиях существует сильное сходство с периодом начала 2000-х годов, особенно с точки зрения исторически низких капитальных затрат. Несмотря на риск шока спроса, который уже в значительной степени отражается на текущих ценах, на наш взгляд, предложение нефти остается невероятно ограниченным, а добыча все еще ниже уровня, существовавшего до пандемии. В отличие от событий год или два назад, правительство уже истощило свои стратегические запасы нефти до уровня, невиданного с 1980-х годов.

История откатов цен на нефть

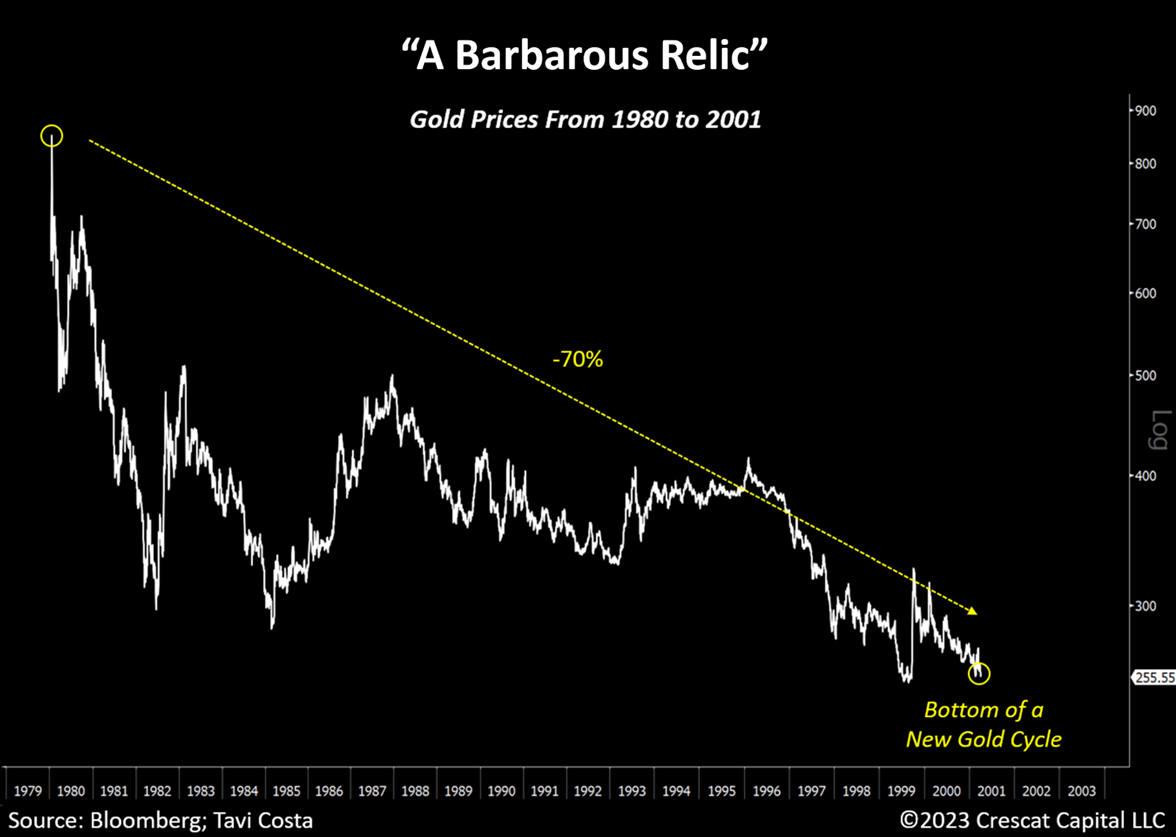

Золото: “Варварская реликвия”

Нынешний скептицизм в отношении золота навевает воспоминания о конце 1990-х годов, когда фондовые рынки взлетели из-за ажиотажа, связанного с появлением Интернета. За это время цены на золото значительно снизились - более чем на 70% за 21 год, уступив почти всем остальным классам активов (первый график ниже). Некоторые менее опытные инвесторы даже назвали этот металл варварским пережитком.

Однако рынки часто не соответствуют общепринятым ожиданиям, и этот период ознаменовал дно цен на золото, положив начало новому долгосрочному восходящему тренду, подтолкнув золото к устойчивому бычьему рынку, который продолжался более десяти лет.

По истечении указанного периода, цены на золото вышли на заметную восходящую траекторию, продемонстрировав один из самых впечатляющих показателей за всю свою историю (см. второй график ниже). Примечательно, что за этот период серебро значительно превзошло золото, что привело к существенному снижению соотношения золота и серебра с 81 в 2003 году до 31 в 2011 году.

Основываясь на этих исторических тенденциях, мы сохраняем твердое убеждение в том, что мы находимся на пороге выхода на еще один устойчивый бычий рынок золота, причем ожидается, что серебро возглавит восходящее движение.

“Варварская реликвия” - цены на золото значительно снизились - более чем на 70% за 21 год

Второй цикл золота

Драгоценные металлы готовы к историческому прорыву

Несмотря на то, что золото находится в пределах 5% от своих рекордных значений, скептицизм по отношению к металлу остается преобладающим. Ключевой поворотный момент произошел в сентябре 2022 года, когда The Wall Street Journal опубликовала на своей первой странице статью под названием “Золото теряет статус резерва”, что привело к краткосрочному падению цен на золото. Впоследствии, драгоценные металлы пережили сильное ралли и недавно сформировали тройную вершину, протестировав предыдущие максимумы с августа 2020 года и пик во время российско-украинского вторжения.

В последние недели агентство Bloomberg также опубликовало статью под заголовком “Золото больше не является хорошим средством защиты от плохих времен”, причем почти в самое неподходящее время. С тех пор драгоценные металлы пережили еще одно значимое движение вверх.

Мы считаем, что потенциальный прорыв на новые уровни мог бы привлечь значительный приток капитала в горнодобывающую промышленность, которая испытывает острую нехватку капитала.

Цены на золото - тройная вершина и публикации Bloomberg / WSJ

Самый дешевый металл на Земле

Серебро, похоже, готово преодолеть свое десятилетнее сопротивление в этом месяце. Верно одно: если это действительно начало нового золотого цикла, то ни у кого из нас нет достаточного количества серебра.

Cеребро - месячные свечи

Ключевые сигналы грядущих времен стагфляции

Трудно быть структурно оптимистичным в отношении экономики, когда кривая перевернута, несмотря на тот факт, что доходность по всем направлениям, как краткосрочным, так и долгосрочным, растет. Технологический пузырь и глобальный финансовый кризис, конечно, развивались не таким образом. В те времена именно падение доходности долгосрочных облигаций привело к резкому росту инверсий.

Сегодняшняя эмиссия казначейских облигаций напоминает предыдущие периоды стагфляции, когда доходность по всем срокам продолжает расти.

Общие оценки фондового рынка полностью не соответствуют условиям, в которых стоимость капитала для бизнеса продолжает расти, что сопровождается растущим риском серьезного экономического спада. Давайте не будем забывать, что денежно-кредитная политика работает с запаздыванием, и ФРС ужесточает финансовые условия уже почти 16 месяцев.

% инверсии кривой

Вызванное эйфорией ралли на фондовых рынках

Между тем, оценка фондовых рынков США продолжает противоречить логике, с совершенно бредовыми фундаментальными коэффициентами. С тех пор как рынок достиг своего пика, повышение процентных ставок оказало значительное влияние на Nasdaq. Несмотря на непрерывное движение доходности 10-летних облигаций вверх, эта корреляция была нарушена эйфорией, связанной с искусственным интеллектом, и, следовательно, резким ростом технологических компаний с мегакапитализацией. Мы считаем, что текущая стоимость компаний вскоре должна начать лучше отражать продолжающийся рост ставок дисконтирования, при этом основная тяжесть наказания ложится на иррационально активных инвесторов. Хотя эти финансовые активы снизились в 2022 году, они были переоценены только в 2023 году. Нам еще предстоит увидеть настоящий взрыв пузырей финансовых активов, который соответствовал бы началу рецессии. С точки зрения оценки, рынки все еще соперничают с таковыми в 1929 и 2000 годах.

Насдак против кривой доходности 10-леток (переверн.)

Топ-10

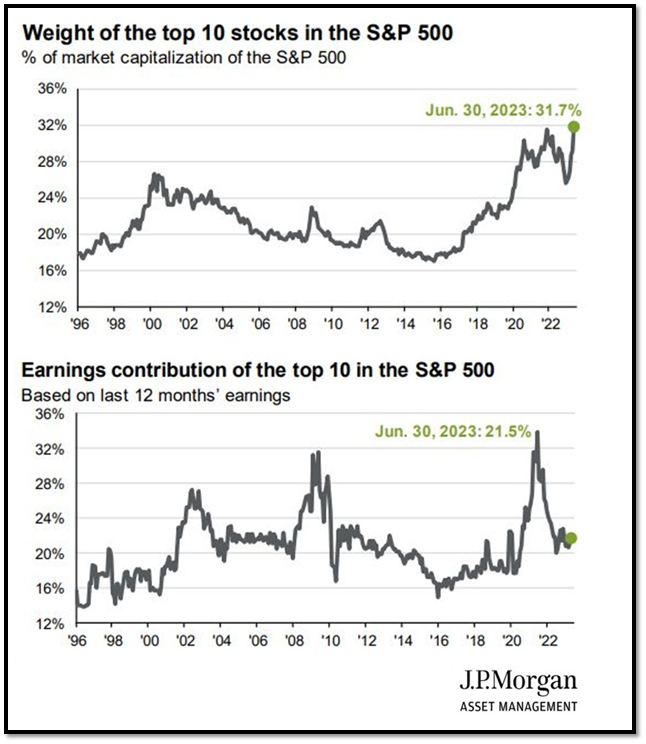

Несмотря на то, что совокупная рыночная капитализация 10 крупнейших компаний, входящих в S&P 500, составляет беспрецедентные 31,7% от индекса, их вклад в прибыль резко снизился и сейчас составляет всего 21,5%.

Доминирование мега-капитализированных компаний в подавляющем большинстве случаев неустойчиво и не может быть оправдано их нынешними фундаментальными условиями.

Вес и вклад в прибыль S&P 500 топ-10 компаний

Недавнее ралли, не оправданное фундаментальными факторами

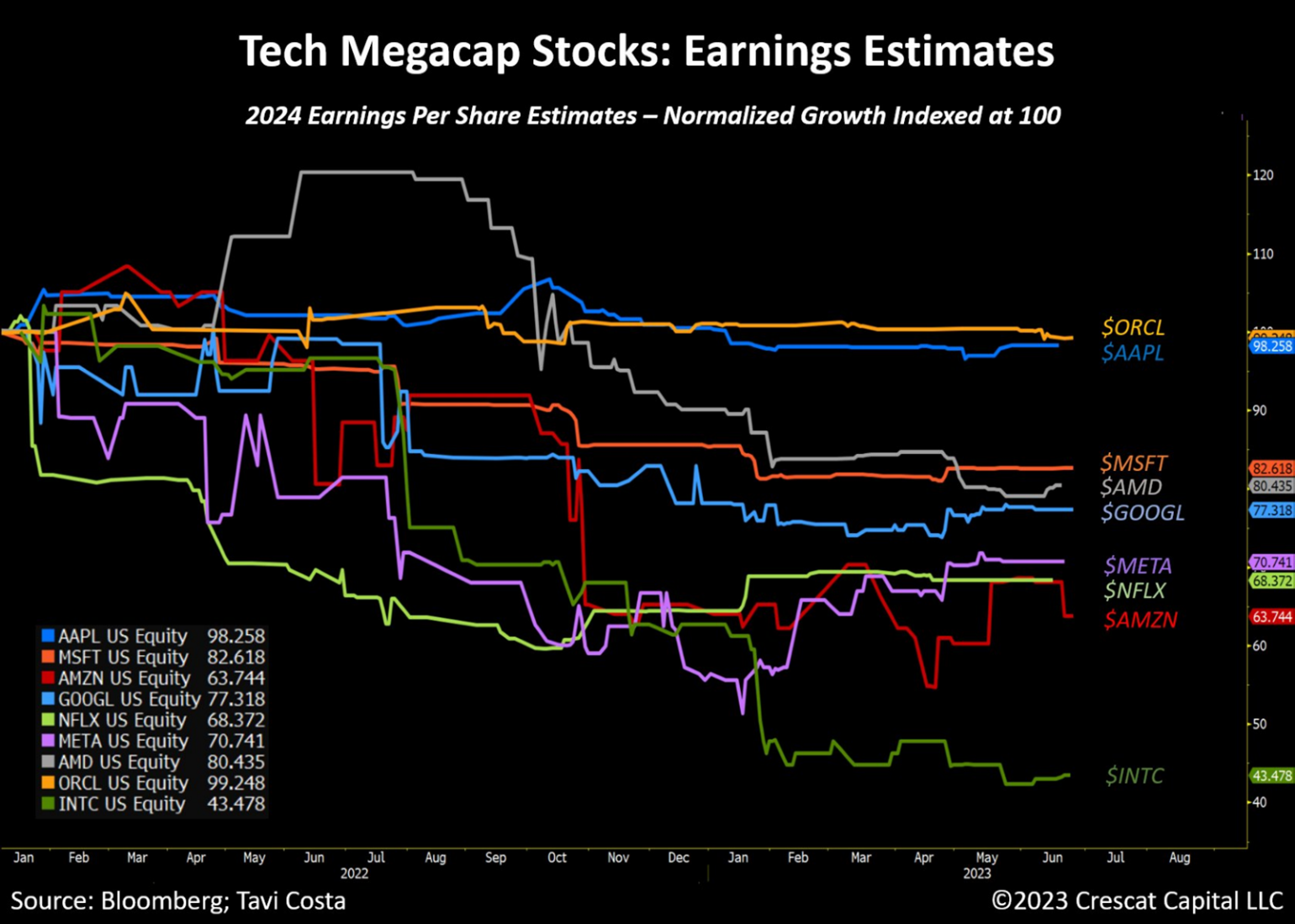

Интригует тот факт, что недавний рост акций мега-капитализированных технологических компаний не сопровождался соответствующим ростом прогнозируемой прибыли, несмотря на энтузиазм, связанный с искусственным интеллектом. На самом деле в некоторых случаях мы наблюдали прямо противоположное. За исключением $NVDA, технологические компании с крупной капитализацией либо испытали стагнацию в ожидаемом к 2024 году показателе EPS (прибыли на акцию), либо существенное снижение.

Устойчиво повышенная стоимость капитала в сочетании с нынешними завышенными оценками и узким лидерством на рынке по-прежнему вызывает серьезную озабоченность. Учитывая продолжающиеся крупные эмиссии казначейских облигаций по мере того, как ФРС сокращает свой баланс, эти акции явно оцениваются по наилучшему исходу для них.

Мега-капитализированные компании: ожидания по EPS

Критическое расхождение

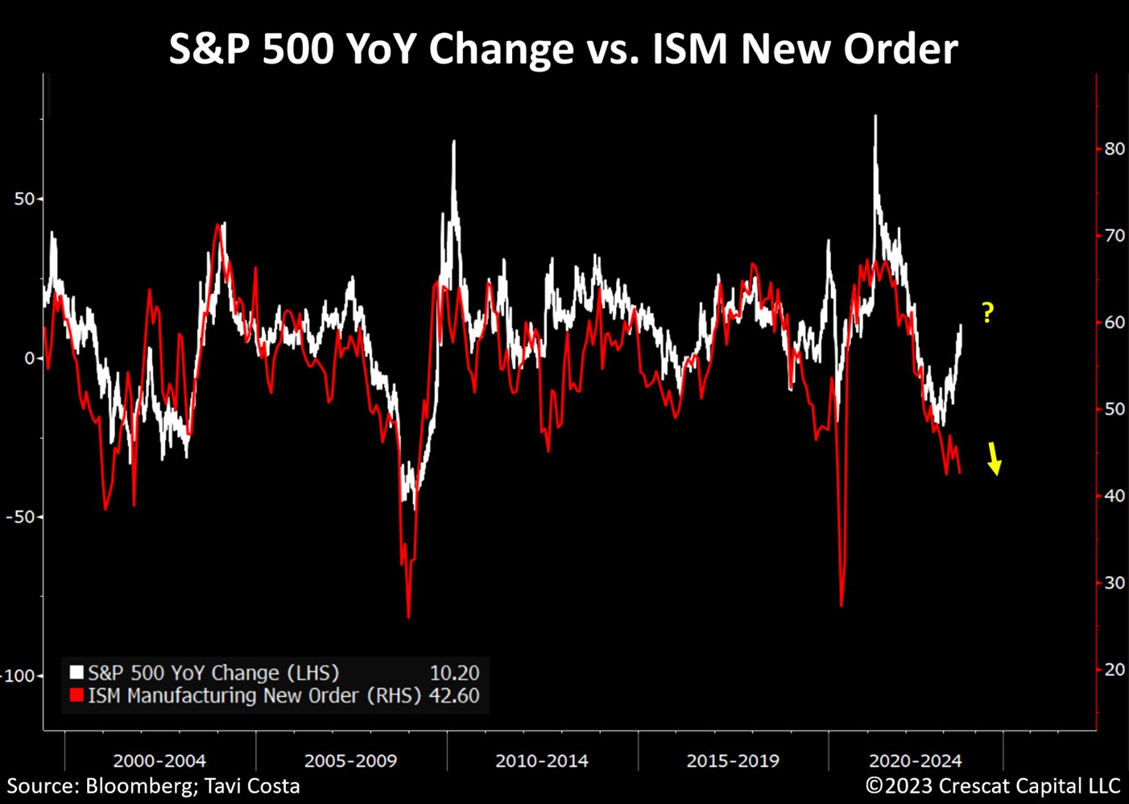

Изменение индекса S&P 500 в годовом исчислении в настоящее время отличается от индекса новых заказов ISM. Обратите внимание, что в последний раз это произошло перед событием волатильности, которое мы наблюдали во время краха и рецессии в марте 2020 года.

S&P 500 против ISM New Orders

Привлекательный сегмент рынка

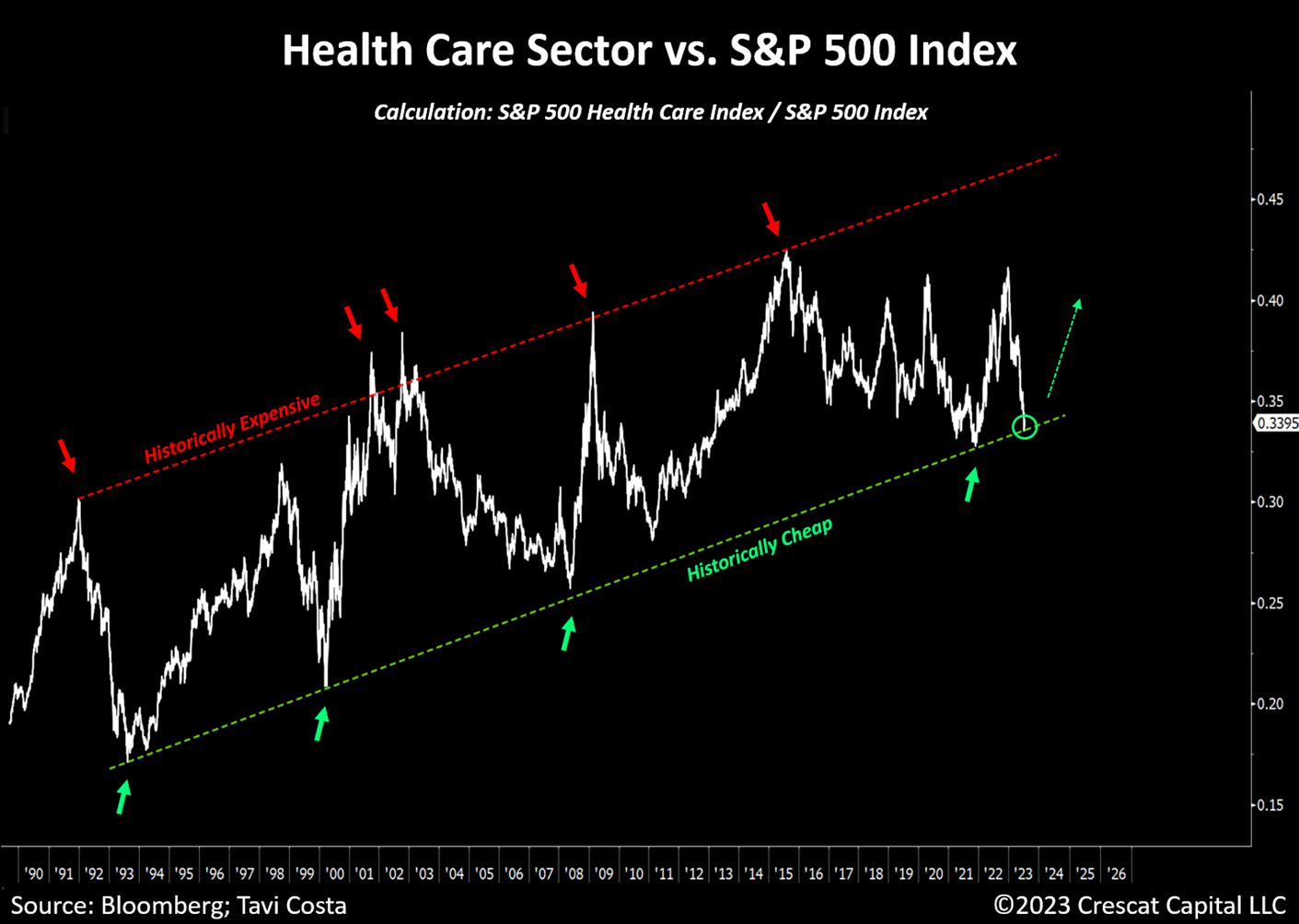

Сектор здравоохранения - это одна из областей рынка за пределами отраслей, связанных с природными ресурсами, где мы проявили высокую конструктивность в долгосрочной перспективе, учитывая недавнее изменение цен и предложений по оценке, особенно в биотехнологическом бизнесе. В то время как в центре внимания были исторически дорогие технологические компании с мегакапитализацией, подпитываемые разработками в области искусственного интеллекта, мы твердо убеждены, что акции медицинских компаний могут стать одними из основных бенефициаров таких технологических достижений.

За последние 30 лет, сектор здравоохранения продемонстрировал устойчивую тенденцию к росту показателей. Примечательно, что эти акции, как правило, достигают привлекательных оценок во время рыночных пиков и, что более важно, имеют тенденцию к росту во время экономических кризисов.

Аргументы в пользу биотехнологической промышленности, возможно, еще более убедительны. С 2015 года показатели этих компаний значительно уступали индексам S&P 500 и Nasdaq. Биотехнологический индекс Nasdaq, который включает в себя более крупные и устоявшиеся предприятия, в настоящее время торгуется с мультипликатором price-to-sales примерно 5,5х, по сравнению с историческим показателем почти в 13х.

Несколько компаний, находящихся на пороге прорывной разработки лекарств, торгуются ниже своего уровня активов, что потенциально может обеспечить значительный денежный поток в течение следующих 3-5 лет. Чтобы улучшить процесс принятия инвестиционных решений, мы недавно наняли Ларса Тиля, Ph.D., в качестве исследовательского подрядчика. Доктор Тиль опытный ученый с более чем 30-летним опытом работы в области биомедицины и разработки лекарств, включая 15 лет работы в Amgen. Подобно нашему глубокому участию в горнодобывающей и энергетической отраслях, мы ожидаем существенного роста биотехнологической отрасли и нашего в нём участия в ближайшие годы.

Сектор здравоохранения против S&P 500

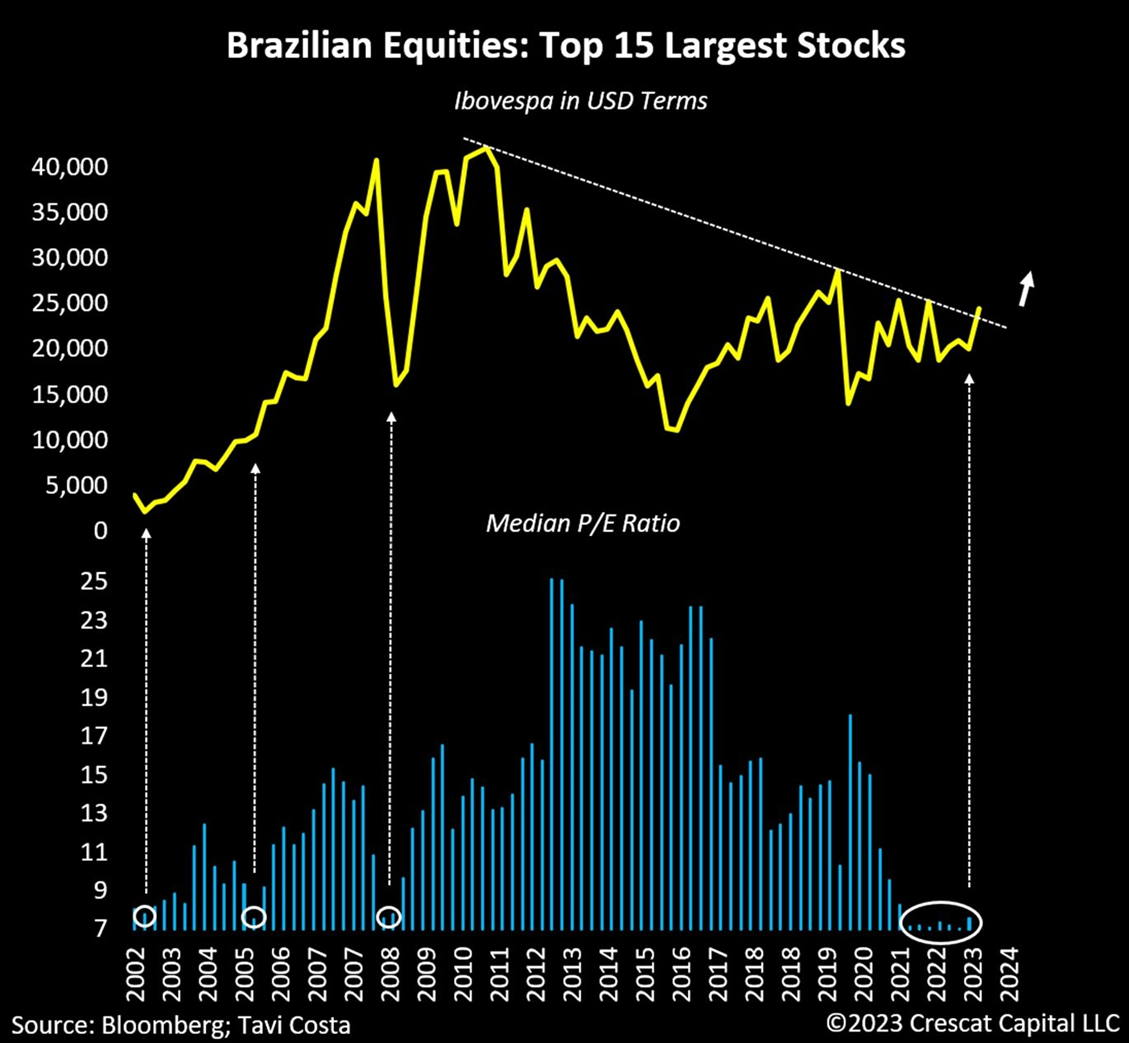

Старт в Бразилии

Мы считаем, что экономики, богатые природными ресурсами, вероятно, будут работать исключительно хорошо, т.к. смогут извлечь выгоду из потенциального тезиса, связанного с сырьевыми товарами. Редко в истории бразильские акции были такими дешевыми, как сегодня.

Учитывая недавние макроэкономические и политические события, было бы разумно предположить, что Бразилия столкнулась бы со значительными последствиями. Во-первых, ФРС осуществила самый крутой цикл повышения ставок в истории. Во-вторых, цены на нефть упали на 45% по сравнению с недавним пиком. Кроме того, равновзвешенный индекс сырьевых товаров снизился на 26%. И, наконец, Лула вступил в должность президента.

Интересно, что, несмотря на эту последовательность фактов, бразильские акции превзошли бы все развитые рынки с 2022 года. Фактически, Ibovespa продолжает опережать S&P 500 с начала года, несмотря на эйфорию от искусственного интеллекта. Сегодняшние макроэкономические и фундаментальные причины для владения бразильскими акциями являются исключительными. На наш взгляд, это по-прежнему невероятная долгосрочная возможность покупки.

Бразильские акции: Топ-15 самых больших акций в USD + P/E

Краткое описание макропозиционирования Crescat

В Crescat у нас есть три важнейшие макротемы, подкрепленные нашими независимыми исследованиями и запатентованными моделями, которые, по нашему мнению, будут быстро развиваться в краткосрочной и среднесрочной перспективе:

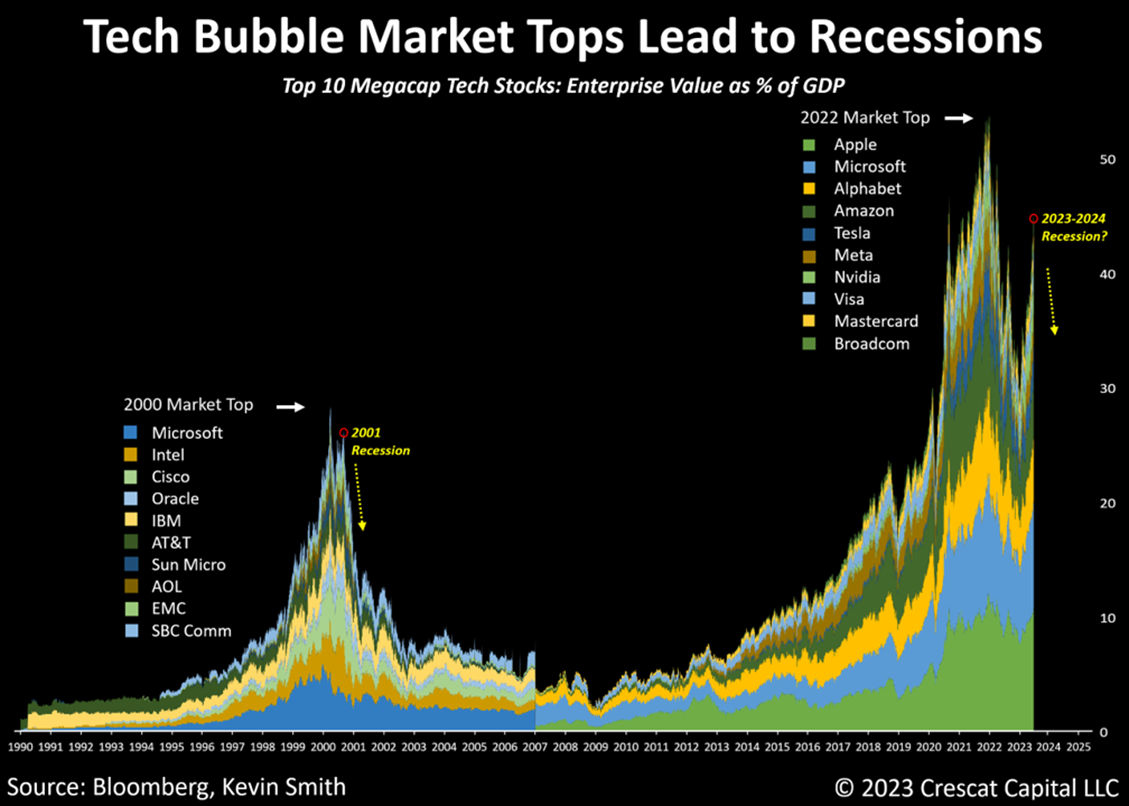

1. Мы считаем, что сильно переоцененные долгосрочные финансовые активы созрели для серьезного снижения из-за роста стоимости капитала и потока эмиссий казначейства США, которые сейчас попадают на рынок. ФРС в конечном счете потребуется погасить федеральный долг, но не раньше, чем это приведет к краху финансовых активов и рецессии, что, по нашему мнению, является ее негласной краткосрочной целью. На наш взгляд, сегодня на рынках акций и инструментов с фиксированным доходом существует множество своевременных и привлекательных краткосрочных возможностей.

Пузыри техно-акций ведут к рецессиям

2. Мы полагаем, что в краткосрочной перспективе ожидается новая мощная волна спроса на золото как со стороны институциональных, так и розничных инвесторов. В совокупности мировые центральные банки уже опережают события, поскольку в последнее время они накапливают денежный металл в качестве резервного актива, отдавая предпочтение золоту, а не UST. Золото может обеспечить хеджирование инфляции, а также обладает высоким абсолютным и относительным потенциалом реальной доходности в условиях жесткой стагфляции, которую сейчас прогнозируют наши модели.

3. С нашей точки зрения, мы видим на горизонте значительный продолжительный бум спроса на сырьевые товары, подпитываемый налоговыми стимулами со стороны экономик G7. Мы считаем, что уровень расходов потенциально может соперничать с резким ростом спроса на ресурсы в Китае в 2000-х годах и превысить его. В США три недавно принятых Конгрессом Закона о расходах готовы к расширению наряду с поддержкой денежно-кредитной политики, как только станет широко признанным, что рецессия, вероятно, станет движущей силой всего следующего цикла глобального экономического роста.

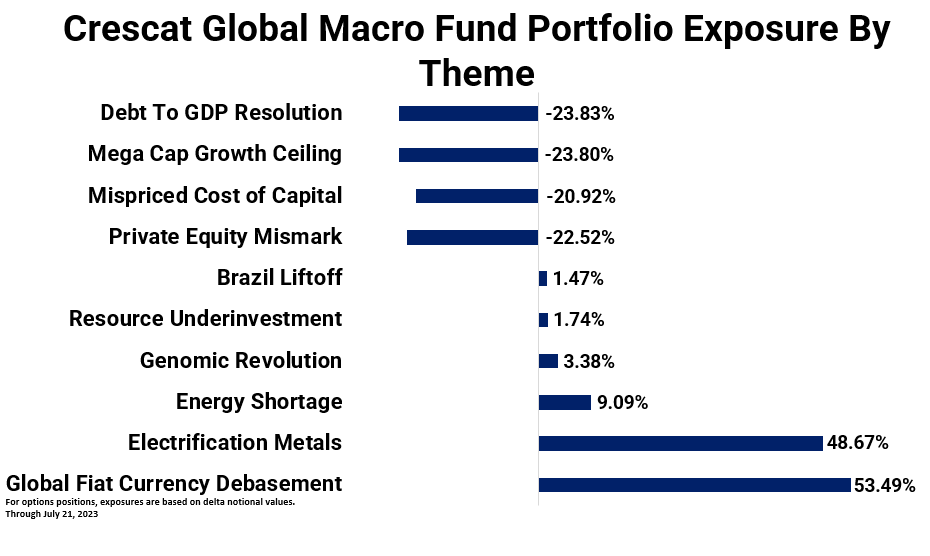

Позиционирование Crescat по темам

Позиционирование Crescat по темам

Наша позиция по металлам в основном сосредоточена на компаниях, которые контролируют крупные новые месторождения, равномерно распределенные между двумя тематическими корзинами: золото и металлы для электрификации. К последней категории относятся серебро, медь, никель, литий и другие металлы и аккумуляторы. Сегодня мы намеренно ориентируемся на геологоразведочный сегмент горнодобывающей промышленности благодаря диверсифицированному глобальному портфелю, учитывая экстраординарные макроэкономические условия.

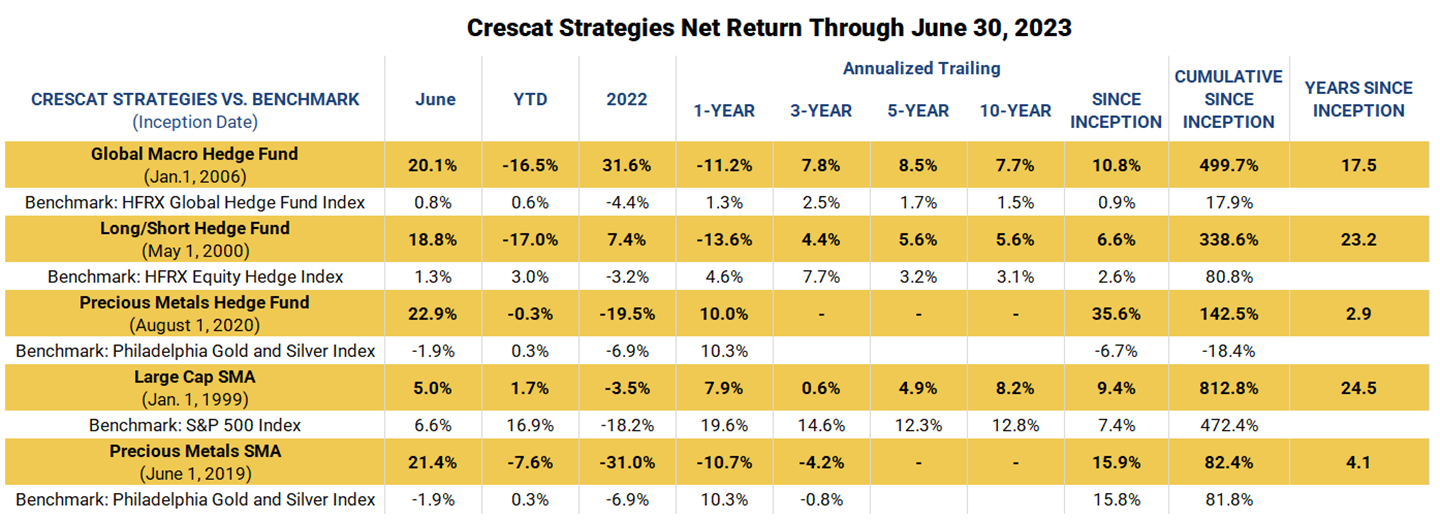

Результаты портфелей Crescat

После эры COVID мы вступили в период финансового доминирования среди крупнейших развитых экономик. Следовательно, растущее долговое бремя уже приблизилось к историческому уровню и усугубляется тревожными темпами.

Мы считаем, что для поддержания текущего уровня государственных расходов неизбежно, чтобы ФРС и другие монетарные власти вновь взяли на себя свою фундаментальную роль в качестве основных источников финансирования государственного долга.

Политика количественного ужесточения (QT) - это собственная версия иллюзорного “потолка госдолга” центральных банков, дисциплинарная мера, которую необходимо последовательно отменять на практике.

Рост стоимости обслуживания долга и количественное ужесточение

Дефицит на уровнях GFC

Основное внимание в нашем исследовании будет сосредоточено на Соединенных Штатах, которые в настоящее время испытывают двойной дефицит, столь же серьезный, как и те, которые испытывались в худшие периоды Мирового финансового кризиса. Этот фактор способствовал недавнему ослаблению доллара США. Однако еще большую озабоченность вызывает указание на то, что это представляет собой постоянную структурную проблему, которая все еще находится в процессе развития. Обратите внимание, что с каждым предыдущим спадом этот показатель достигал новых минимумов. Это еще раз подчеркивает важность владения твердыми активами в нынешних условиях.

Двоной дефицит к ВВП - текущий счет + фискальный дефицит в процентах от ВВП

Появляется финансовый импульс

Реальность такова, что налогово-бюджетная повестка дня в глобальном масштабе никогда не была шире, чем сейчас. В то время как сегодняшние серьезные проблемы неравенства и разрыва в благосостоянии привели к увеличению государственных социальных программ по сравнению с историческими нормами, растущая геополитическая напряженность еще больше усугубляет проблему. Страны признают важность увеличения расходов на оборону и острую необходимость уменьшения взаимозависимости между торговыми партнерами путем оживления внутренних производственных мощностей. Наряду с этой тенденцией к реиндустриализации, особенно в странах "Большой семерки", правительства упорно выступают за существенную революцию в области зеленой энергетики, которая требует существенной перестройки инфраструктуры.

Действительно, в США влияние таких высоких уровней государственных расходов очевидно из данных. Без учета налоговых поступлений, которые сократились до уровней, сопоставимых с теми, которые наблюдались во время рецессий, одни только бюджетные расходы составляют значительные 25,4% номинального ВВП США. Это выше, чем то, что мы пережили после глобального финансового кризиса или любого другого кризиса в истории, за исключением рецессии Covid, когда экономика находилась в полной изоляции.

Несмотря на то, что процентные платежи по госдолгу растут в геометрической прогрессии, они по-прежнему составляют относительно небольшой процент от общих бюджетных расходов. Если быть точным, то на их долю приходится менее 10% всего этого. В 1980-х и 1990-х годах, когда процентные ставки были выше, процентные платежи составляли около 15% государственных расходов. Ожидается, что это число значительно увеличится и вскоре может привести к возникновению более серьезной проблемы.

Тем не менее, в последнее время, фискальный импульс в США значительно улучшился, особенно при расчете за вычетом процентных платежей, которые сейчас выросли на 12% в годовом исчислении.

В условиях здорового экономического роста, налоговые поступления обычно увеличиваются, в то время как государственные расходы имеют тенденцию к снижению. Однако сегодняшняя ситуация представляет собой обратную ситуацию.

Бюджетные расходы США за вычетом обслуживания госдолга в % от ВВП

Второй по величине выпуск в истории

В настоящее время США действуют так, как если бы они столкнулись с очередной пандемией карантина с точки зрения бюджетных расходов и выпуска долговых обязательств, однако есть одно существенное отличие. Вместо того чтобы ФРС финансировала более 50% вновь выпущенных казначейских облигаций, они сокращают свои балансовые активы самыми быстрыми темпами в истории.

Важно учитывать, что, в отличие от периода восстановления после мирового финансового кризиса, другие центральные банки также не покупали эти государственные облигации. Фактически, иностранные держатели в настоящее время владеют лишь примерно 20% всех находящихся в обращении казначейских облигаций, что является самым низким показателем почти за два десятилетия.

После урегулирования соглашения о предельном уровне госдолга, правительство США уже выпустило казначейские облигации США на сумму более 1 трлн долларов. Примечательно, что в июне произошел второй по величине выпуск облигаций в истории.

Выпуски UST по месяцам

Не только казначейские облигации с коротким сроком погашения

Как и ожидалось рынком, значительная часть этих выпусков состоит из ГКО (T-Bills), которые являются инструментами с краткосрочным сроком погашения. Однако, что, по-видимому, остается вне поля зрения, так это тот факт, что в последние месяцы также произошел значительный выпуск казначейских облигаций с более длительным сроком погашения. Значительное увеличение общего предложения этих суверенных инструментов оказывает дополнительное давление на доходность дальних облигаций, способствуя ее продолжающемуся росту.

Выпуск облигаций с дальним сроком погашения

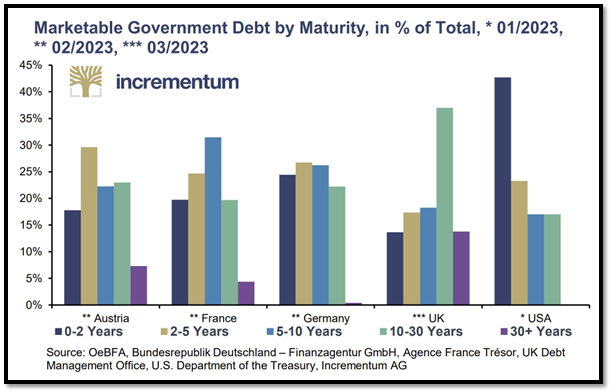

Почти половина федерального долга погашается через два года

Повторю, хотя процентные платежи в США составляют менее 10% от общих бюджетных расходов, эти обязательства, вероятно, еще больше возрастут в ближайшие пару лет. Вот одна из главных причин этого:

США потребуется рефинансировать почти половину своего государственного долга менее чем за 2 года. Напомним, что всего 15 месяцев назад процентные ставки были на уровне 0%.

Если правительство решит переоформить эти казначейские облигации со сроком погашения в краткосрочные инструменты, как оно недавно сделало после соглашения о предельном уровне долга, эти обязательства необходимо будет пролонгировать по ставкам более 5% годовых.

Госдолг, торгующийся на рынке, по сроку погашения

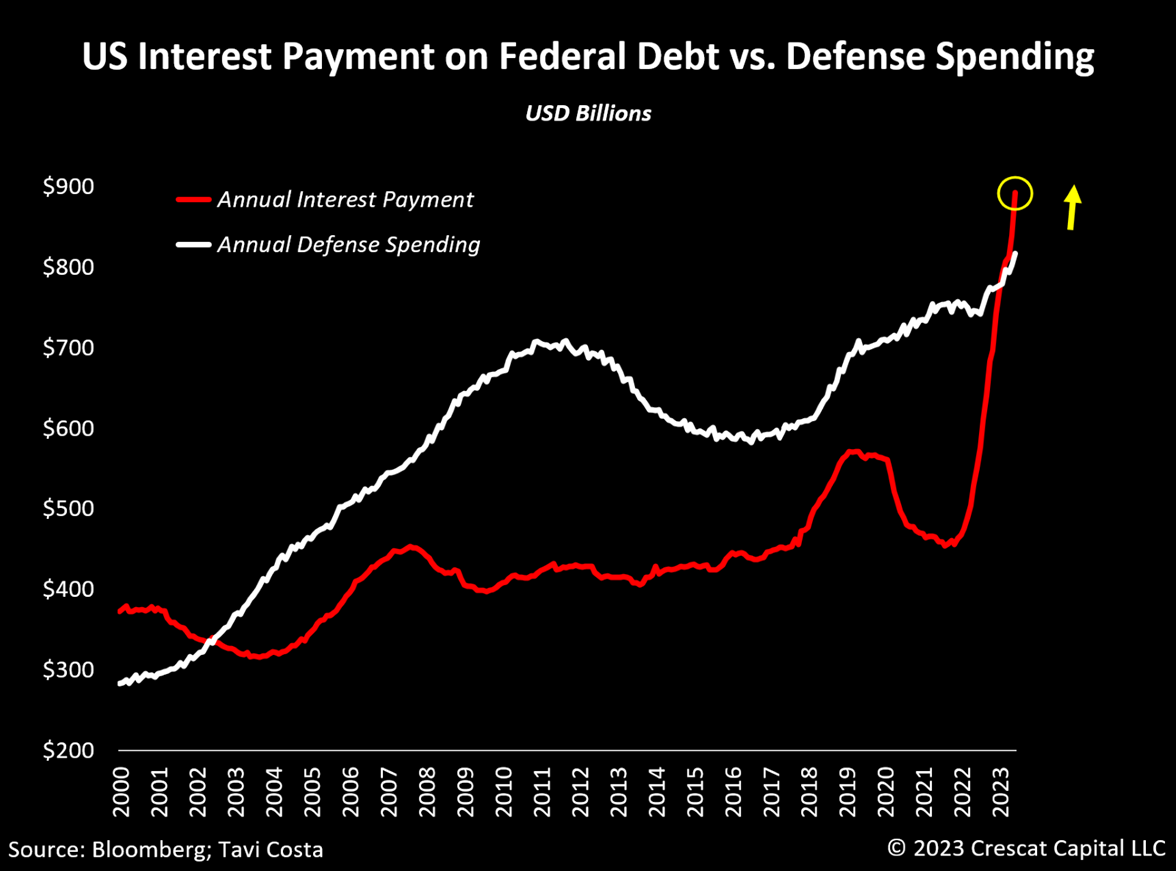

Растущая стоимость долга

В то время как правительство США смещает акцент на увеличение военных расходов с исторически низких уровней, текущие процентные выплаты по федеральному долгу уже превысили годовые расходы на оборону. Вероятно, это начальные этапы тенденции, и если не будет реализовано никаких решений, другие компоненты бюджетной программы вскоре могут оказаться ограниченными из-за растущей стоимости долга.

Бюджетные расходы США на обсуживание долга против расходов на оборону

Контроль кривой доходности: вопрос времени

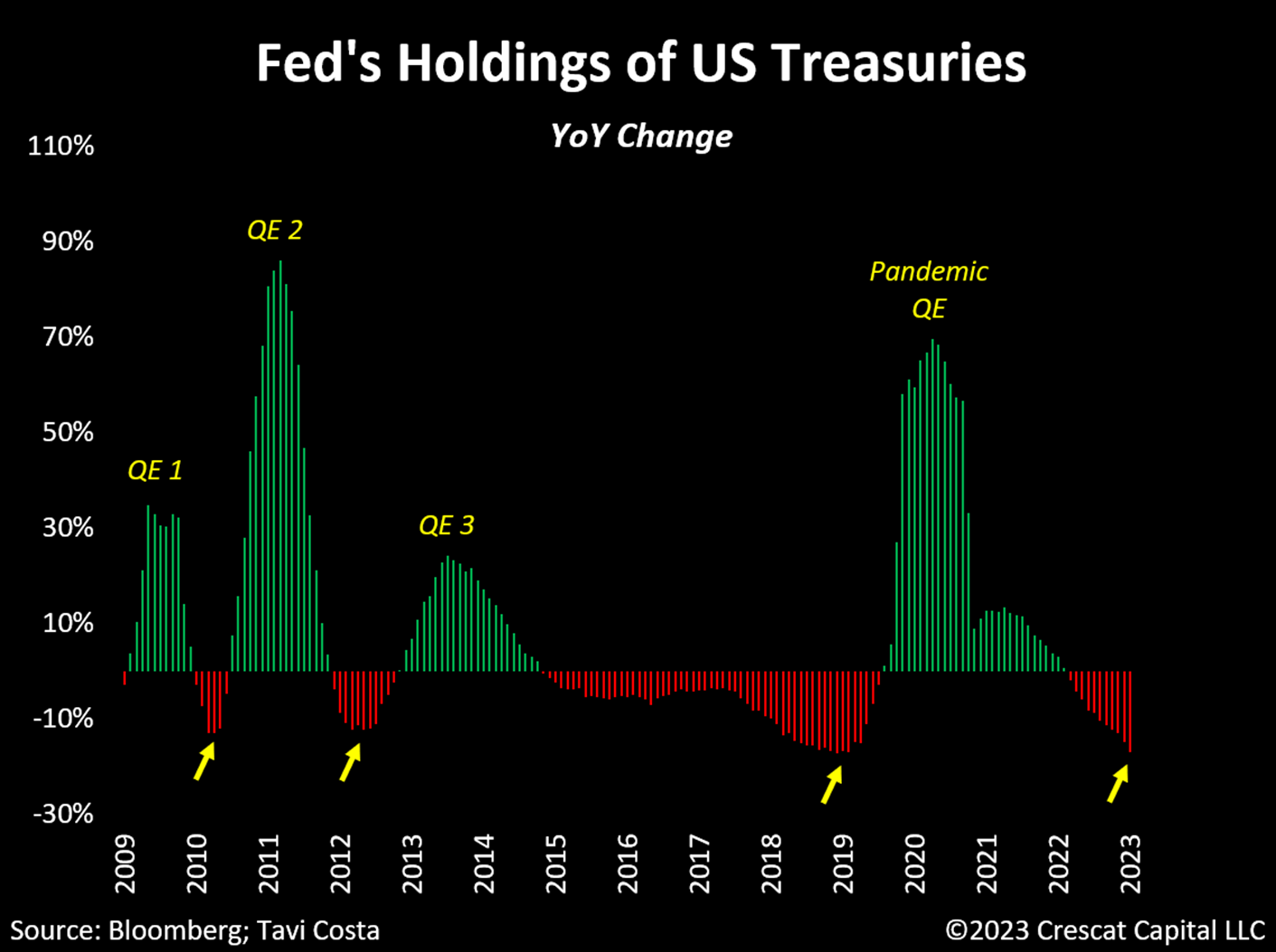

На наш взгляд, представление о том, что “улучшающаяся” экономика связана с повышением доходности, кажется совершенно нелепым. Долговая проблема США не только находится на ошеломляющем уровне, но и усугубляется почти на 10% ежегодно, в то время как ФРС продолжает сокращать облигации на своих счетах рекордными темпами. Что это дает?

Основываясь на анализе темпов изменений, запасы казначейских облигаций США у ФРС сократились на 17%. Интересно, что исторические закономерности предполагают, что аналогичные сокращения баланса привели к тому, что ФРС в конечном итоге изменила свою политику.

Учитывая текущий объем казначейских облигаций, наводняющих рынок сегодня, что приводит к повышательному давлению на доходность дальних облигаций, мы считаем, что негласное политическое давление с целью внедрения политики “контроля кривой доходности” уже начинает усиливаться. Склонность ФРС к проведению такой политики может существовать только в том случае, если экономика находится в состоянии рецессии, что, по нашему мнению, сегодня является путем наименьшего сопротивления.

Облигации США на балансе ФРС

Золото - выход

Инвестирование в золото подразумевает ставку на то, что долговая проблема еще больше усугубится по сравнению с ее текущим состоянием.

Период 1940-х годов был убедительной исторической аналогией сегодняшнему дню, учитывая серьезность текущей долговой проблемы. Однако есть одно важное различие, которое часто игнорируется. В течение этого времени доллар США был эффективно привязан к ценам на золото, что делало металл неосуществимой инвестиционной альтернативой.

Сегодня, когда цены не привязаны, весьма вероятно, что капитал перейдет из казначейских облигаций США в золото. Это становится особенно важным в то время, когда правительство продолжает выпускать на рынок огромное количество долговых инструментов после того, как согласилось продлить лимит долга.

Сегодня металл, вероятно, послужит спасением для тех, кто ищет максимальную форму защиты во времена долговых и монетарных кризисов.

Госдолг к ВВП / Золото

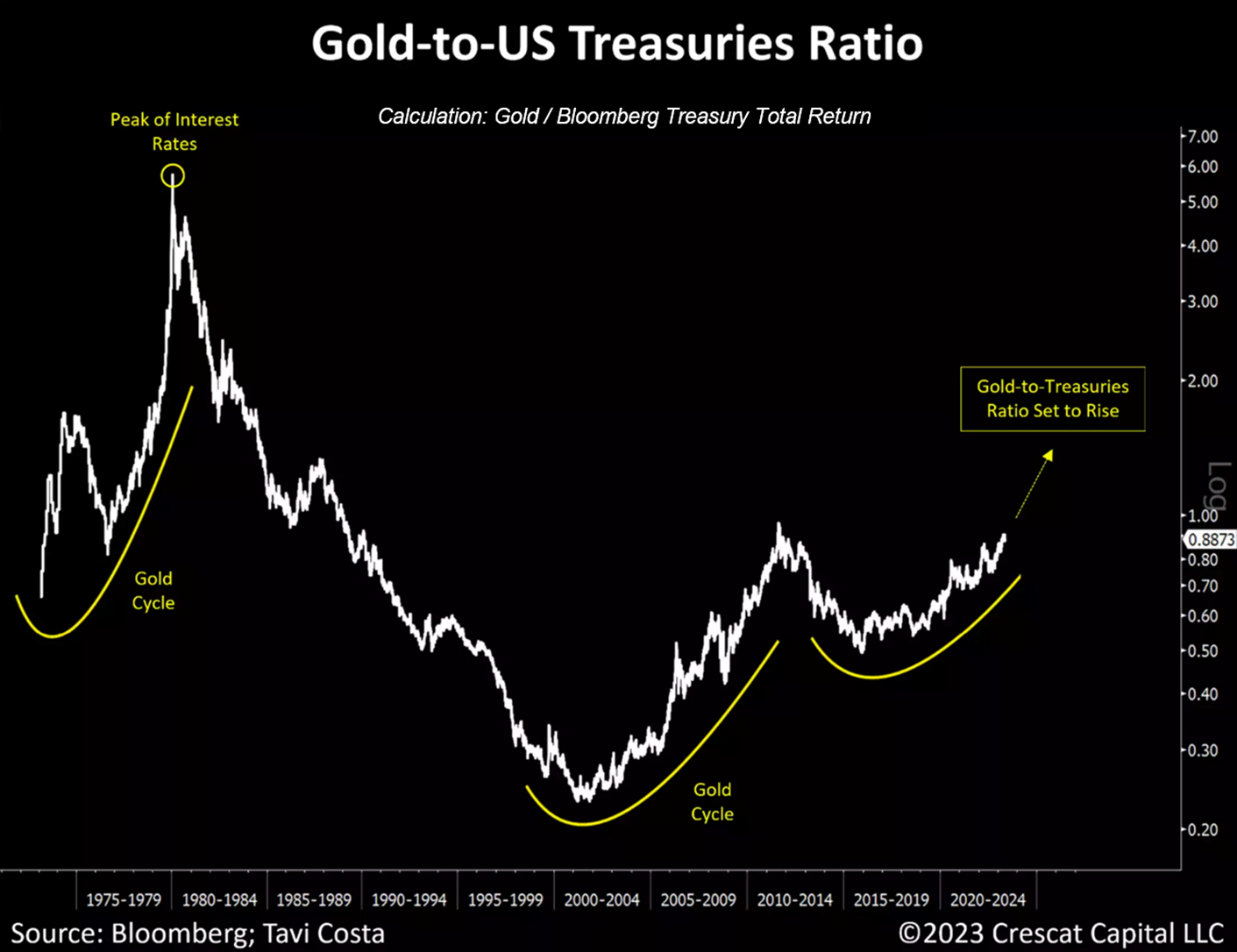

Золото > Казначейские облигации США

Если обоснование для владения казначейскими облигациями США сегодня основано исключительно на предпосылке, что система не выдержит существенно более высоких процентных ставок, то золото является гораздо лучшим выбором. Это нейтральный актив без риска контрагентов, который также имеет многовековую заслуживающую доверия историю в качестве денежной альтернативы.

Золото к казначейским облигациям США

Инфляция в процессе снижения

Точно так же, как базовый эффект сыграл решающую роль в снижении темпов инфляции, мы ожидаем, что на горизонте появится противоположный эффект: индекс потребительских цен (ИПЦ/CPI), вероятно, достигнет дна в ближайшем будущем.

Отчет по индексу потребительских цен, опубликованный на прошлой неделе, стал важной вехой, поскольку впервые за 102 года мы стали свидетелями снижения индекса потребительских цен двенадцать месяцев подряд в годовом исчислении. В последний раз мы сталкивались с подобной ситуацией в 1921 году после пандемии испанского гриппа, которая ознаменовала фактическое дно инфляции на уровне -15,8%. Сегодня, после той же месячной последовательности снижения индекса потребительских цен, ставка по-прежнему положительна и выше целевого показателя ФРС.

Чрезмерное внимание к недавнему замедлению инфляции, по-видимому, обусловлено ретроспективным анализом. Фактически, после публикации отчета по индексу потребительских цен на прошлой неделе, нефть подорожала, золото снова поднялось выше 2000 долларов, серебро подорожало, сельскохозяйственные товары существенно подорожали.

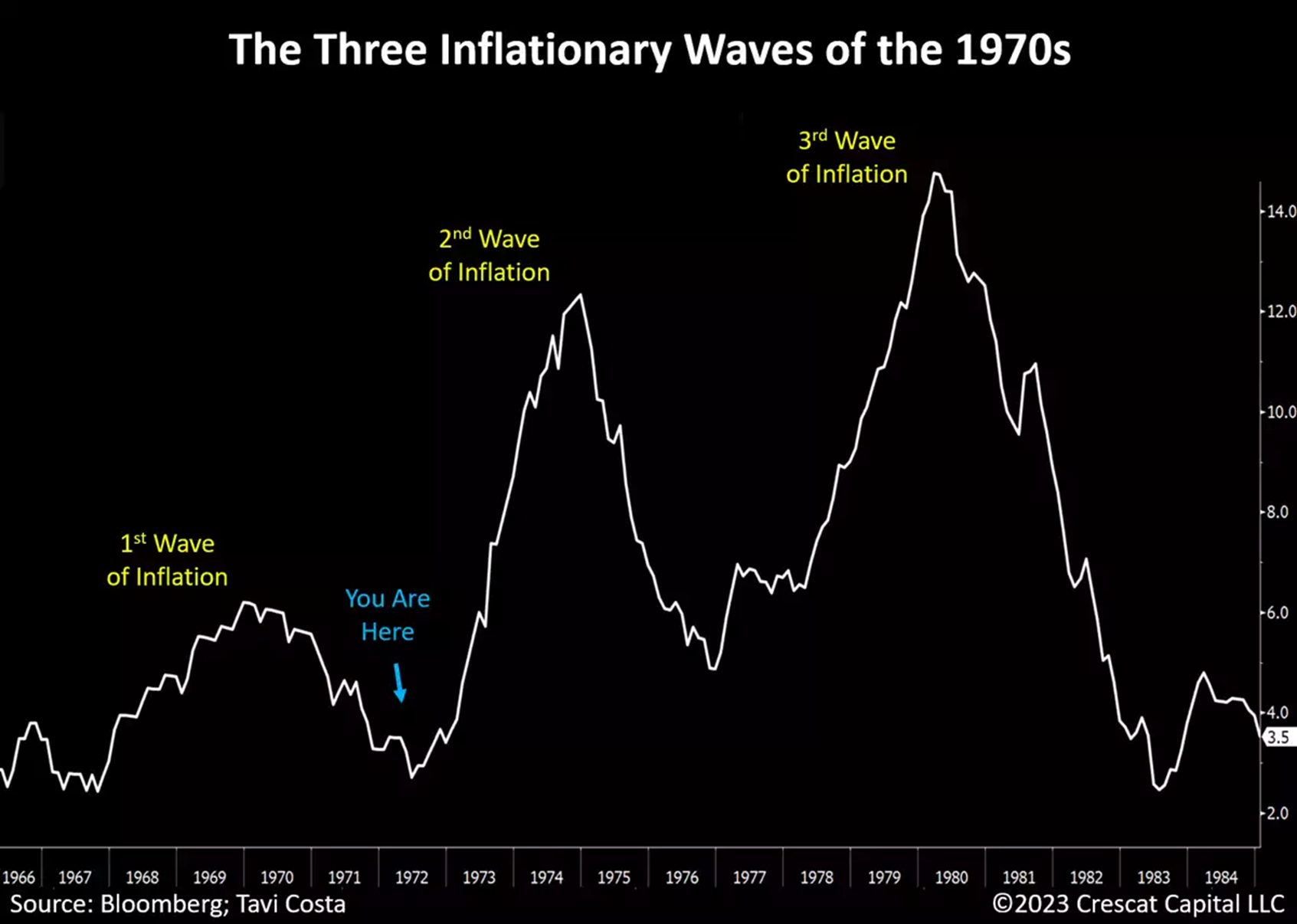

Хотя макроэкономическая среда сегодня отличается от той, что была в 1970-х или 1940-х годах, урок из истории остается неизменным: инфляция имеет тенденцию развиваться волнообразно. Недавно мы стали свидетелями завершения первой волны и, вероятно, находимся в процессе достижения дна в недавний период замедления, когда начинается новая восходящая траектория. Основной причиной этого является сохранение глубинных структурных проблем, которые продолжают приводить к росту темпов инфляции:

Спираль роста заработной платы и цен, особенно обусловленная малообеспеченными слоями нашего общества

Сохраняющиеся ограничения в поставках из-за хронического недофинансирования отраслей, занимающихся добычей природных ресурсов

Безответственный уровень государственных расходов

Усиливающиеся тенденции к деглобализации, которые требуют оживления производственного потенциала в странах с развитой экономикой.

Три инфляционных волны 70-х

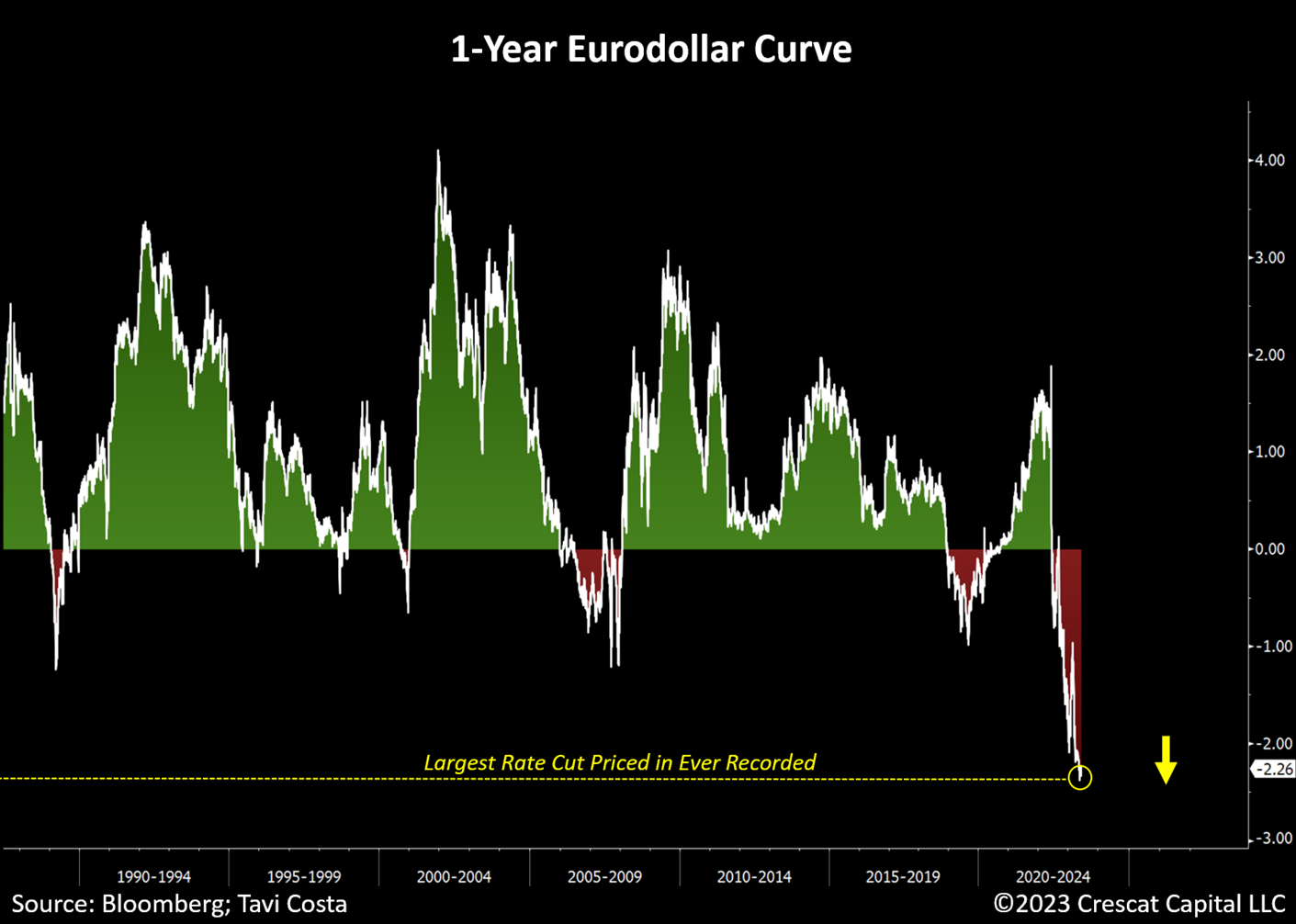

Ожидания снижения процентной ставки: консенсус

Стоит подчеркнуть, что, несмотря на значительный потенциал того, что темпы инфляции находятся в процессе достижения дна, кривая евродоллара в настоящее время оценивает крупнейшее снижение процентных ставок в истории контракта на следующий год. Инвесторы, весьма вероятно, будут застигнуты врасплох, поскольку индекс потребительских цен снова начнет ускоряться, что приведет к тому, что монетарные власти США будут поддерживать более высокие ставки по фондам ФРС в течение более длительного времени и даже прибегнут к дополнительному повышению ставок в краткосрочной перспективе, пока не будут более четко достигнуты рецессионные цели.

Кривая Евродоллара

Потенциал роста нефти

После снижения на 45% по сравнению с недавними максимумами, соотношение риска и прибыли при покупке нефти сегодня, похоже, сильно смещено в сторону повышения. Исключая такое событие, как пандемический кризис, мы можем наблюдать два типа снижения цен на нефть за последние несколько десятилетий:

GFC и обвал энергетического рынка в 2014 году привели к среднему снижению примерно на 75% от пика до минимума.

Во время технологического пузыря, спад был близок к 50%

Мы считаем, что в нынешних условиях существует сильное сходство с периодом начала 2000-х годов, особенно с точки зрения исторически низких капитальных затрат. Несмотря на риск шока спроса, который уже в значительной степени отражается на текущих ценах, на наш взгляд, предложение нефти остается невероятно ограниченным, а добыча все еще ниже уровня, существовавшего до пандемии. В отличие от событий год или два назад, правительство уже истощило свои стратегические запасы нефти до уровня, невиданного с 1980-х годов.

История откатов цен на нефть

Золото: “Варварская реликвия”

Нынешний скептицизм в отношении золота навевает воспоминания о конце 1990-х годов, когда фондовые рынки взлетели из-за ажиотажа, связанного с появлением Интернета. За это время цены на золото значительно снизились - более чем на 70% за 21 год, уступив почти всем остальным классам активов (первый график ниже). Некоторые менее опытные инвесторы даже назвали этот металл варварским пережитком.

Однако рынки часто не соответствуют общепринятым ожиданиям, и этот период ознаменовал дно цен на золото, положив начало новому долгосрочному восходящему тренду, подтолкнув золото к устойчивому бычьему рынку, который продолжался более десяти лет.

По истечении указанного периода, цены на золото вышли на заметную восходящую траекторию, продемонстрировав один из самых впечатляющих показателей за всю свою историю (см. второй график ниже). Примечательно, что за этот период серебро значительно превзошло золото, что привело к существенному снижению соотношения золота и серебра с 81 в 2003 году до 31 в 2011 году.

Основываясь на этих исторических тенденциях, мы сохраняем твердое убеждение в том, что мы находимся на пороге выхода на еще один устойчивый бычий рынок золота, причем ожидается, что серебро возглавит восходящее движение.

“Варварская реликвия” - цены на золото значительно снизились - более чем на 70% за 21 год

Второй цикл золота

Драгоценные металлы готовы к историческому прорыву

Несмотря на то, что золото находится в пределах 5% от своих рекордных значений, скептицизм по отношению к металлу остается преобладающим. Ключевой поворотный момент произошел в сентябре 2022 года, когда The Wall Street Journal опубликовала на своей первой странице статью под названием “Золото теряет статус резерва”, что привело к краткосрочному падению цен на золото. Впоследствии, драгоценные металлы пережили сильное ралли и недавно сформировали тройную вершину, протестировав предыдущие максимумы с августа 2020 года и пик во время российско-украинского вторжения.

В последние недели агентство Bloomberg также опубликовало статью под заголовком “Золото больше не является хорошим средством защиты от плохих времен”, причем почти в самое неподходящее время. С тех пор драгоценные металлы пережили еще одно значимое движение вверх.

Мы считаем, что потенциальный прорыв на новые уровни мог бы привлечь значительный приток капитала в горнодобывающую промышленность, которая испытывает острую нехватку капитала.

Цены на золото - тройная вершина и публикации Bloomberg / WSJ

Самый дешевый металл на Земле

Серебро, похоже, готово преодолеть свое десятилетнее сопротивление в этом месяце. Верно одно: если это действительно начало нового золотого цикла, то ни у кого из нас нет достаточного количества серебра.

Cеребро - месячные свечи

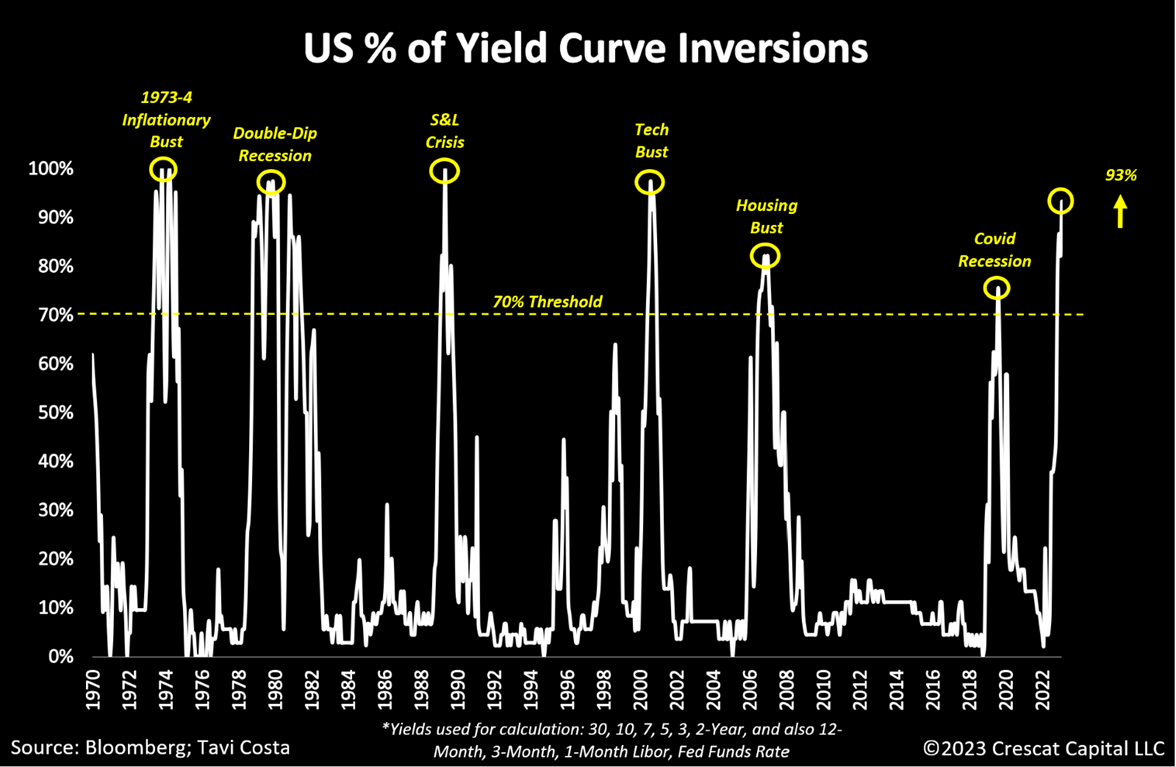

Ключевые сигналы грядущих времен стагфляции

Трудно быть структурно оптимистичным в отношении экономики, когда кривая перевернута, несмотря на тот факт, что доходность по всем направлениям, как краткосрочным, так и долгосрочным, растет. Технологический пузырь и глобальный финансовый кризис, конечно, развивались не таким образом. В те времена именно падение доходности долгосрочных облигаций привело к резкому росту инверсий.

Сегодняшняя эмиссия казначейских облигаций напоминает предыдущие периоды стагфляции, когда доходность по всем срокам продолжает расти.

Общие оценки фондового рынка полностью не соответствуют условиям, в которых стоимость капитала для бизнеса продолжает расти, что сопровождается растущим риском серьезного экономического спада. Давайте не будем забывать, что денежно-кредитная политика работает с запаздыванием, и ФРС ужесточает финансовые условия уже почти 16 месяцев.

% инверсии кривой

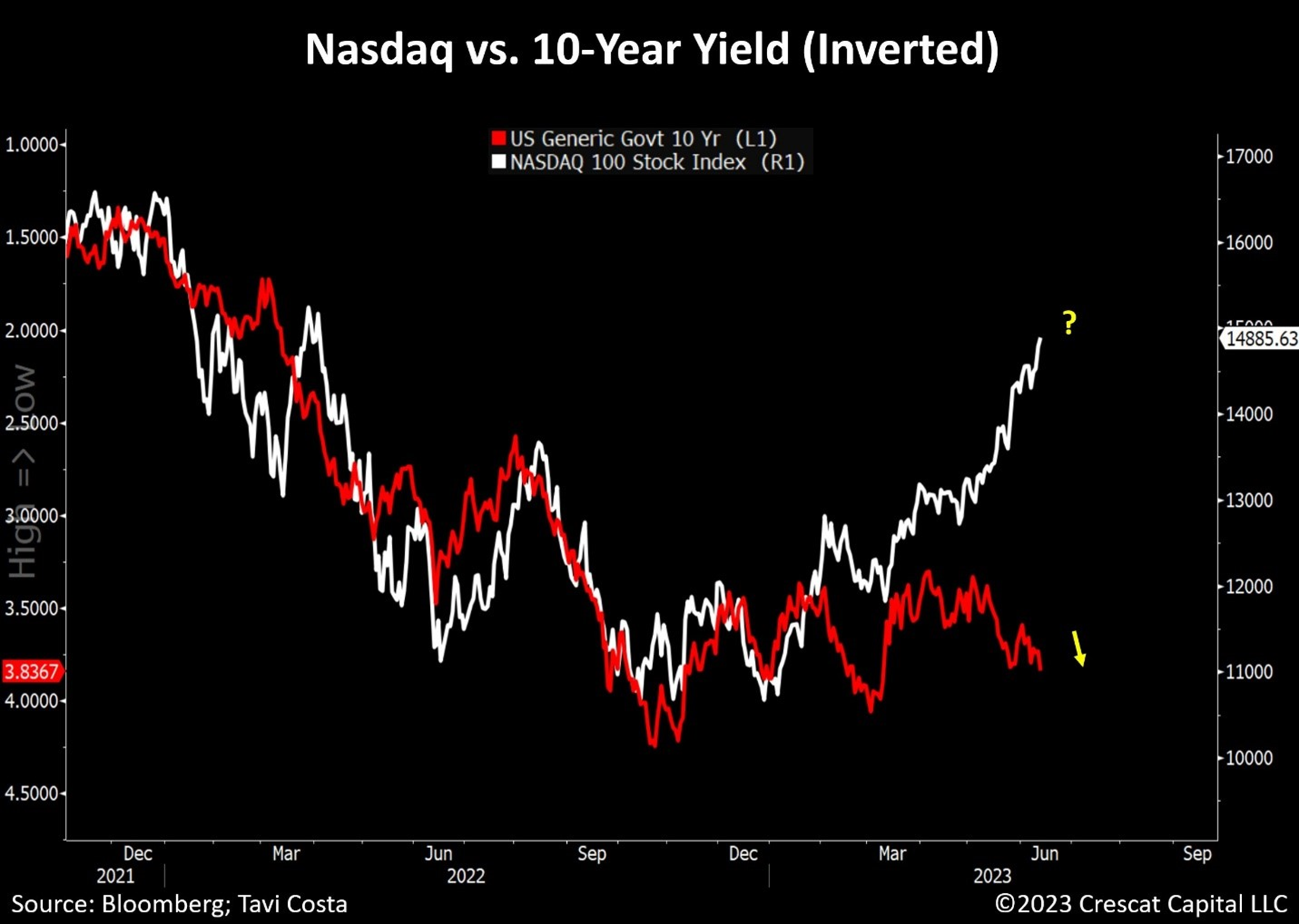

Вызванное эйфорией ралли на фондовых рынках

Между тем, оценка фондовых рынков США продолжает противоречить логике, с совершенно бредовыми фундаментальными коэффициентами. С тех пор как рынок достиг своего пика, повышение процентных ставок оказало значительное влияние на Nasdaq. Несмотря на непрерывное движение доходности 10-летних облигаций вверх, эта корреляция была нарушена эйфорией, связанной с искусственным интеллектом, и, следовательно, резким ростом технологических компаний с мегакапитализацией. Мы считаем, что текущая стоимость компаний вскоре должна начать лучше отражать продолжающийся рост ставок дисконтирования, при этом основная тяжесть наказания ложится на иррационально активных инвесторов. Хотя эти финансовые активы снизились в 2022 году, они были переоценены только в 2023 году. Нам еще предстоит увидеть настоящий взрыв пузырей финансовых активов, который соответствовал бы началу рецессии. С точки зрения оценки, рынки все еще соперничают с таковыми в 1929 и 2000 годах.

Насдак против кривой доходности 10-леток (переверн.)

Топ-10

Несмотря на то, что совокупная рыночная капитализация 10 крупнейших компаний, входящих в S&P 500, составляет беспрецедентные 31,7% от индекса, их вклад в прибыль резко снизился и сейчас составляет всего 21,5%.

Доминирование мега-капитализированных компаний в подавляющем большинстве случаев неустойчиво и не может быть оправдано их нынешними фундаментальными условиями.

Вес и вклад в прибыль S&P 500 топ-10 компаний

Недавнее ралли, не оправданное фундаментальными факторами

Интригует тот факт, что недавний рост акций мега-капитализированных технологических компаний не сопровождался соответствующим ростом прогнозируемой прибыли, несмотря на энтузиазм, связанный с искусственным интеллектом. На самом деле в некоторых случаях мы наблюдали прямо противоположное. За исключением $NVDA, технологические компании с крупной капитализацией либо испытали стагнацию в ожидаемом к 2024 году показателе EPS (прибыли на акцию), либо существенное снижение.

Устойчиво повышенная стоимость капитала в сочетании с нынешними завышенными оценками и узким лидерством на рынке по-прежнему вызывает серьезную озабоченность. Учитывая продолжающиеся крупные эмиссии казначейских облигаций по мере того, как ФРС сокращает свой баланс, эти акции явно оцениваются по наилучшему исходу для них.

Мега-капитализированные компании: ожидания по EPS

Критическое расхождение

Изменение индекса S&P 500 в годовом исчислении в настоящее время отличается от индекса новых заказов ISM. Обратите внимание, что в последний раз это произошло перед событием волатильности, которое мы наблюдали во время краха и рецессии в марте 2020 года.

S&P 500 против ISM New Orders

Привлекательный сегмент рынка

Сектор здравоохранения - это одна из областей рынка за пределами отраслей, связанных с природными ресурсами, где мы проявили высокую конструктивность в долгосрочной перспективе, учитывая недавнее изменение цен и предложений по оценке, особенно в биотехнологическом бизнесе. В то время как в центре внимания были исторически дорогие технологические компании с мегакапитализацией, подпитываемые разработками в области искусственного интеллекта, мы твердо убеждены, что акции медицинских компаний могут стать одними из основных бенефициаров таких технологических достижений.

За последние 30 лет, сектор здравоохранения продемонстрировал устойчивую тенденцию к росту показателей. Примечательно, что эти акции, как правило, достигают привлекательных оценок во время рыночных пиков и, что более важно, имеют тенденцию к росту во время экономических кризисов.

Аргументы в пользу биотехнологической промышленности, возможно, еще более убедительны. С 2015 года показатели этих компаний значительно уступали индексам S&P 500 и Nasdaq. Биотехнологический индекс Nasdaq, который включает в себя более крупные и устоявшиеся предприятия, в настоящее время торгуется с мультипликатором price-to-sales примерно 5,5х, по сравнению с историческим показателем почти в 13х.

Несколько компаний, находящихся на пороге прорывной разработки лекарств, торгуются ниже своего уровня активов, что потенциально может обеспечить значительный денежный поток в течение следующих 3-5 лет. Чтобы улучшить процесс принятия инвестиционных решений, мы недавно наняли Ларса Тиля, Ph.D., в качестве исследовательского подрядчика. Доктор Тиль опытный ученый с более чем 30-летним опытом работы в области биомедицины и разработки лекарств, включая 15 лет работы в Amgen. Подобно нашему глубокому участию в горнодобывающей и энергетической отраслях, мы ожидаем существенного роста биотехнологической отрасли и нашего в нём участия в ближайшие годы.

Сектор здравоохранения против S&P 500

Старт в Бразилии

Мы считаем, что экономики, богатые природными ресурсами, вероятно, будут работать исключительно хорошо, т.к. смогут извлечь выгоду из потенциального тезиса, связанного с сырьевыми товарами. Редко в истории бразильские акции были такими дешевыми, как сегодня.

Учитывая недавние макроэкономические и политические события, было бы разумно предположить, что Бразилия столкнулась бы со значительными последствиями. Во-первых, ФРС осуществила самый крутой цикл повышения ставок в истории. Во-вторых, цены на нефть упали на 45% по сравнению с недавним пиком. Кроме того, равновзвешенный индекс сырьевых товаров снизился на 26%. И, наконец, Лула вступил в должность президента.

Интересно, что, несмотря на эту последовательность фактов, бразильские акции превзошли бы все развитые рынки с 2022 года. Фактически, Ibovespa продолжает опережать S&P 500 с начала года, несмотря на эйфорию от искусственного интеллекта. Сегодняшние макроэкономические и фундаментальные причины для владения бразильскими акциями являются исключительными. На наш взгляд, это по-прежнему невероятная долгосрочная возможность покупки.

Бразильские акции: Топ-15 самых больших акций в USD + P/E

Краткое описание макропозиционирования Crescat

В Crescat у нас есть три важнейшие макротемы, подкрепленные нашими независимыми исследованиями и запатентованными моделями, которые, по нашему мнению, будут быстро развиваться в краткосрочной и среднесрочной перспективе:

1. Мы считаем, что сильно переоцененные долгосрочные финансовые активы созрели для серьезного снижения из-за роста стоимости капитала и потока эмиссий казначейства США, которые сейчас попадают на рынок. ФРС в конечном счете потребуется погасить федеральный долг, но не раньше, чем это приведет к краху финансовых активов и рецессии, что, по нашему мнению, является ее негласной краткосрочной целью. На наш взгляд, сегодня на рынках акций и инструментов с фиксированным доходом существует множество своевременных и привлекательных краткосрочных возможностей.

Пузыри техно-акций ведут к рецессиям

2. Мы полагаем, что в краткосрочной перспективе ожидается новая мощная волна спроса на золото как со стороны институциональных, так и розничных инвесторов. В совокупности мировые центральные банки уже опережают события, поскольку в последнее время они накапливают денежный металл в качестве резервного актива, отдавая предпочтение золоту, а не UST. Золото может обеспечить хеджирование инфляции, а также обладает высоким абсолютным и относительным потенциалом реальной доходности в условиях жесткой стагфляции, которую сейчас прогнозируют наши модели.

3. С нашей точки зрения, мы видим на горизонте значительный продолжительный бум спроса на сырьевые товары, подпитываемый налоговыми стимулами со стороны экономик G7. Мы считаем, что уровень расходов потенциально может соперничать с резким ростом спроса на ресурсы в Китае в 2000-х годах и превысить его. В США три недавно принятых Конгрессом Закона о расходах готовы к расширению наряду с поддержкой денежно-кредитной политики, как только станет широко признанным, что рецессия, вероятно, станет движущей силой всего следующего цикла глобального экономического роста.

Позиционирование Crescat по темам

Позиционирование Crescat по темам

Наша позиция по металлам в основном сосредоточена на компаниях, которые контролируют крупные новые месторождения, равномерно распределенные между двумя тематическими корзинами: золото и металлы для электрификации. К последней категории относятся серебро, медь, никель, литий и другие металлы и аккумуляторы. Сегодня мы намеренно ориентируемся на геологоразведочный сегмент горнодобывающей промышленности благодаря диверсифицированному глобальному портфелю, учитывая экстраординарные макроэкономические условия.

Результаты портфелей Crescat

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба