3 августа 2023 Финам

Globaltrans

Идея по распискам компании Globaltrans с рейтингом «Покупать» от 17 апреля 2023 года принесла инвесторам солидную доходность в размере 40%.

Позитивом для бумаг грузоперевозчика послужила положительная динамика фрахтовых ставок в сегменте полувагонов, а также рост грузооборота и погрузки на сети РЖД.

Поддержку оказало и наличие долгосрочных сервисных контрактов с крупнейшими российскими компаниями.

Благоприятная рыночная конъюнктура положительно сказалась на финансовых результатах компании - выручка материнской компании (Globaltrans Investment) за период с 1 января по 26 июля текущего года выросла в 4,8 раза год к году, до 12,39 млрд рублей, чистая прибыль — в 17 раз год к году, до 15,55 млрд рублей.

27 июля мы скорректировали рейтинг бумаги до «Держать» с сохранением целевой цены 601 руб. и нулевым потенциалом.

Boeing

Акции ведущей мировой авиакосмической корпорации Boeing за период с нашего последнего обновления их целевой цены (17 марта 2023 года) принесли доходность в размере 17%. Boeing продолжает наращивать число новых контрактов на поставку самолетов и ускоряет темпы производства лайнеров 737 и 787 под воздействием глобального восстановления рынка авиации. Рейтинг акций Boeing – «Покупать», целевая цена – $254,4, остаток апсайда – 7%.

Li Auto

С момента публикации идеи от 5 июня с рейтингом «Покупать», акции китайского производителя гибридных автомобилей Li Auto подорожали на 45%, превысив свою целевую цену. Активному росту способствовали объявление пакета господдержки отрасли экологичных авто в Китае в конце июня, хорошие операционные отчеты за июнь и июль, заявления Политбюро КНР о необходимости стимулировать потребительский спрос, в частности на электромобили, а также ожидания сильного отчета, который будет опубликован 8 августа. При целевой цене 155,0 HKD по акциям (2015.HK), бумаги выглядят переоцененными на 8,6%, текущий рейтинг – «Держать».

Sands China

С момента повышения рейтинга до «Покупать» по акциям Sands China, с 15 мая бумаги оператора казино в Макао укрепились на 11%. Повышению котировок способствовали ожидания по улучшению финансовых результатов за счет отмены ковидных ограничений: операторы казино сильно пострадали из-за локдаунов, но индустрия показывает высокие темпы роста выручки с начала года. В июле выручка казино в Макао превысила $2 млрд (16,7 млрд патак), по данным регулирующего органа игорного бизнеса (Gaming Inspection and Coordination Bureau), что стало максимальным значением с начала текущего года. Июльская выручка превысила прошлогодний результат на 4086,4%, такой рост отражает низкую базу аналогичного периода прошло года, когда казино были закрыты почти две недели из-за ковидных ограничений.

Согласно отчету материнской компании Las Vegas Sands, выручка Sands China во 2К23 выросла на 340% г/г до $1,62 млрд, немного слабее ожиданий ($1,67 млрд), EBITDA составила $541 млн по сравнению с убытком в размере $110 млн в аналогичном периоде годом ранее. Показатель оказался лучше консенсус-прогноза ($478 млн). Sands China опубликует отчет 11 августа.

При нашей целевой цене акций Sands China 31,8 HKD потенциал составляет 9%, рейтинг – «Покупать».

X5 Group

С момента публикации идеи по бумагам X5 Group, за три месяца его расписки подорожали на 41%, превысив целевую цену в связи с чем идея была отправлена на пересмотр.

Ралли способствовало ожидание хорошего операционного отчета за 2К23. Опубликованный 18 июля отчет показал ускорение прироста выручки до 19,1% г/г по сравнению с +15,2% в 1К23. Выручка улучшилась за счет расширения сопоставимых продаж на 7,8% г/г и увеличения торговых площадей на 10,4% г/г. Основным драйвером сопоставимых продаж стало увеличение трафика на 6,6% г/г, LFL-чек вырос на 1,1% г/г, несмотря на продовольственную дефляцию в размере 0,3% во 2К23.

НОВАТЭК

С момента нашего повышения целевой цены по акциям «НОВАТЭКа» 14 апреля они принесли доходность в 26% с учётом дивидендов и превысили нашу целевую цену в 1503 руб. Основными причинами сильной динамики стали значительное ослабление рубля, анонс нового крупнотоннажного проекта в Мурманской области и неплохая отчётность за первое полугодие. При этом мы полагаем, что проекты «Арктик СПГ-2», «Обский СПГ» и «Мурманский СПГ» вместе с ослаблением рубля ещё не до конца учтены в оценке акций «НОВАТЭКа». На этом фоне в ближайшее время мы планируем повысить нашу целевую цену приблизительно до 1700 руб.

Сургутнефтегаз а.п.

Идея по привилегированным акциям «Сургутнефтегаза» от 23 июня принесла инвесторам 23% доходности и 28 июля была закрыта в связи с достижением целевой цены. Сильная динамика акций нефтяника в первую очередь была связана с ослаблением рубля, т.к. при снижении национальной валюты дивиденды на «преф» повышаются за счёт положительной валютной переоценки многомиллиардной «кубышки». Например, при курсе доллара в 90 руб. на конец год выплаты за 2023 год могут составить почти 12 руб. на акцию, что соответствует 25,3% доходности. При этом рост (снижение) курса доллара на каждый рубль увеличивает (уменьшает) потенциальный дивиденд примерно на 0,4 руб. В то же время на данный момент привилегированные акции «Сургутнефтегаза» вплотную приблизились к историческому максимуму и, на наш взгляд, исчерпали среднесрочный потенциал роста.

ВТБ

С момента выпуска идеи от 30 мая и по состоянию на 2 августа акции ВТБ принесли инвесторам доходность в размере 9%. ВТБ в этом году показывает быстрое восстановление финпоказателей после провального 2022 г. Так, чистая прибыль в январе-июне достигла рекордных 290 млрд руб. благодаря высоким доходам по основным направлениям деятельности при нормализации отчислений в резервы и неплохом контроле над операционными расходами. По итогам всего 2023 г. руководство ВТБ ожидает прибыль в размере 400 млрд руб., что значительно выше результата очень успешного для банка 2021 г. Из-за уязвимой капитальной позиции ВТБ, вероятно, пока не сможет вернуться к выплатам дивидендов, но это, на наш взгляд, компенсируется низкими оценочными коэффициентами банка. После неплохого роста в последние недели акции ВТБ, по нашим оценкам, все еще обладают потенциалом дальнейшего укрепления. Среднесрочная целевая цена составляет 0,029 руб., оставшийся апсайд почти 14%.

SPDR S&P Kensho New Economies Composite ETF (KOMP)

Идея по акциям фонда KOMP от 19.05.2023 принесла 15% доходности за два месяца. Акции показали уверенный рост вместе с широким рынком. KOMP достаточно тесно коррелирует с S&P 500, но имеет гораздо бо́льшую экспозицию на инновационные отрасли «новой экономики» по сравнению с индексом. В первые месяцы этого года акции отставали по динамике от индекса ввиду того, что бигтехи, которые тянули рынок вверх, имеют в фонде не такой большой вес как в индексе. Зато, когда в последние месяцы ралли распространилось на другие сектора, а также на компании средней капитализации, фонд перешел к активному росту. Высокая вероятность «мягкой посадки» американской экономики, а также окончание цикла повышения ставок к концу года должны поддержать широкий рынок и акции фонда. В конце июля акции достигли нашей целевой цены $47,50, в связи с чем сейчас находятся на пересмотре.

JD Health International

Идея по акциям китайской компании JD Health, оперирующей в сфере телемедицины, от 10.07.2023 принесла 9% доходности менее чем за месяц. На наш взгляд, JD Health остается одной из самых интересных компаний в Гонконге из разряда акций роста. В июне акции вошли в состав главного фондового индекса Гонконга Hang Seng, что обеспечит им дополнительную ликвидность, а также приток капитала со стороны фондов. За I квартал JD Health отчиталась о росте выручки на 54% г/г и росте операционной прибыли более чем в 10 раз. В конце августа компания должна опубликовать отчет за I полугодие, который, как мы ожидаем, также окажется сильным. С начала 2023 года акции значительно отстают по доходности от индекса Hang Seng, но мы считаем, что отставание неоправданно. Акции JD Health торгуются со значительным дисконтом по отношению к аналогам в КНР и США по мультипликаторам P/E, EV/EBITDA, EV/S и P/S, и мы рассчитываем, что отставание акций от индекса будет сокращаться. Оставшийся апсайд по акциям JD Health до целевой цены HKD 62,10 составляет 15%.

NetEase

Идея по акциям китайского разработчика видеоигр NetEase от 28.06.2023 принесла 10% (по акциям в Гонконге) и 13% (по ADS в США) доходности за месяц. Несмотря на то, что темпы роста бизнеса NetEase сейчас не превышают 10% г/г, ее акции с начала года значительно опережают по динамике индекс Hang Seng. NetEase явно пользуются большей популярностью у инвесторов чем представители отрасли электронной коммерции, которые вызывают недоверие из-за более медленного чем ожидалось восстановления внутреннего спроса в стране. После сокращения в 2022 году, в этом году рынок видеоигр в КНР может показать двузначный рост. NetEase пользуется слабостью своего главного конкурента Tencent, занимая прочные позиции на внутреннем рынке, а также активно увеличивает свое присутствие и на международных рынках. Считаем, что на горизонте до конца года у акций NetEase еще остается потенциал для роста. Оставшийся апсайд по акциям NetEase в Гонконге составляет 4,6% до целевой цены HKD 176, апсайд по ADS в США равен 2,5% до целевой цены $112,40.

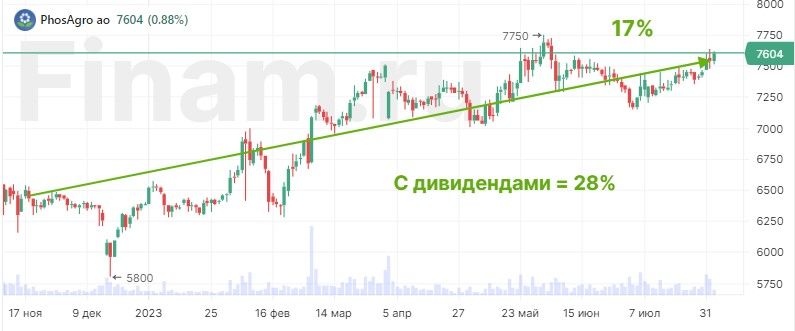

ФосАгро

С момента выхода нашей идеи на покупку акций «ФосАгро» от 18 ноября 2022 г. котировки акций компании выросли на 17%. К этому можно добавить итоговые дивиденды за 2022 г. в размере 465 руб. на акцию (реестр был закрыт 4 апреля), что составляет еще 7,1% дивидендной доходности к цене покупки, а также дивиденды за 1К 2023 в размере 264 руб. на акцию, что составляет 4,1% к цене покупки. «ФосАгро» остается ведущим поставщиком качественных фосфорсодержащих удобрений, высокий спрос на которые защищает компанию от риска попасть под санкции. Пользуясь этим, «ФосАгро» наращивает объемы производства: в 2022 г. выпуск и реализация агрохимической продукции увеличились на 4,6%, в 1 кв. 2023 г. рост г/г выпуска составил около 6%. Наш рейтинг по акциям «ФосАгро» остается на уровне «Покупать», апсайд до нашей целевой цены 8 107 руб. составляет 11%. NTM дивидендная доходность ожидается на уровне 12%.

Полюс

После того как 7 июля 2023 г. мы вернули рейтинг «Покупать» для акций «Полюса», они выросли в цене на 9%, чему способствовали сохранение высоких цен на золото, а также ожидания, связанные с выкупом акций. «Полюс» крупнейший производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста объемов добычи. В 2023 г. компания рассчитывает увеличить добычу не менее чем на 10%, а в перспективе 4-5 лет, с освоением крупнейшего месторождения Сухой Лог, можно ожидать роста добычи более чем в 1,5 раза. «Полюс» реализует золото на внутреннем рынке по ценам, привязанным к мировым, и менее уязвим к прямому воздействию санкций. Драйвером для роста акций в 2023 г. также может стать возобновление компанией выплаты дивидендов. Мы сохраняем целевую цену по акциям «Полюса» на уровне 12 116 руб.

Zijin Mining Group

С того времени 16 мая 2023 г., когда мы повысили рейтинг акций Zijin Mining Group до уровня «Покупать», и до 26 июля 2023 г., когда они достигли целевой цены, инвесторы имели возможность заработать около 16%. Zijin Mining Group — одна из крупнейших в мире золотодобывающих компаний. Кроме золота, ведет добычу меди, цинка, серебра и других минеральных ресурсов в 15 провинциях Китая и в 13 других странах. Благодаря приобретениям и развитию медных проектов, компания в прошлом году нарастила добычу меди в 1,5 раза и вышла на 6-е место среди медных компаний. Недавно Zijin собрала большой пакет активов с запасами лития и теперь претендует на место одного из крупнейших его производителей. Наш текущий рейтинг по акциям Zijin Mining Group – «Держать» с целевой ценой 13,34 HKD.

Идея на покупку акций Apple с момента публикации исследования от 26 мая 2023 года принесла инвесторам доходность в размере 13%. 31 июля мы поставили рейтинг акций на «пересмотр» и планируем обновить финансовые модели после квартального отчета компании 3 августа.

Бумаги самой дорогой в мире компании были поддержаны презентацией гарнитуры смешанной реальности Vision Pro, которая состоялась в июне. Несмотря на то, что ее продажи стартуют лишь в 2024 году, рынок позитивно воспринял новый продукт, который, согласно нашим оценкам, может обеспечивать от 6 до 7% годовой выручки компании уже на горизонте 2025 года. Кроме того, важным для акций фактором стал неплохой отчет за январь-март, который показал усиливающийся фокус Apple на развивающиеся рынки с низкой долей проникновения. За счет такой стратегии компания может пройти турбулентный период 2023 года с относительно небольшими потерями.

Идея по распискам компании Globaltrans с рейтингом «Покупать» от 17 апреля 2023 года принесла инвесторам солидную доходность в размере 40%.

Позитивом для бумаг грузоперевозчика послужила положительная динамика фрахтовых ставок в сегменте полувагонов, а также рост грузооборота и погрузки на сети РЖД.

Поддержку оказало и наличие долгосрочных сервисных контрактов с крупнейшими российскими компаниями.

Благоприятная рыночная конъюнктура положительно сказалась на финансовых результатах компании - выручка материнской компании (Globaltrans Investment) за период с 1 января по 26 июля текущего года выросла в 4,8 раза год к году, до 12,39 млрд рублей, чистая прибыль — в 17 раз год к году, до 15,55 млрд рублей.

27 июля мы скорректировали рейтинг бумаги до «Держать» с сохранением целевой цены 601 руб. и нулевым потенциалом.

Boeing

Акции ведущей мировой авиакосмической корпорации Boeing за период с нашего последнего обновления их целевой цены (17 марта 2023 года) принесли доходность в размере 17%. Boeing продолжает наращивать число новых контрактов на поставку самолетов и ускоряет темпы производства лайнеров 737 и 787 под воздействием глобального восстановления рынка авиации. Рейтинг акций Boeing – «Покупать», целевая цена – $254,4, остаток апсайда – 7%.

Li Auto

С момента публикации идеи от 5 июня с рейтингом «Покупать», акции китайского производителя гибридных автомобилей Li Auto подорожали на 45%, превысив свою целевую цену. Активному росту способствовали объявление пакета господдержки отрасли экологичных авто в Китае в конце июня, хорошие операционные отчеты за июнь и июль, заявления Политбюро КНР о необходимости стимулировать потребительский спрос, в частности на электромобили, а также ожидания сильного отчета, который будет опубликован 8 августа. При целевой цене 155,0 HKD по акциям (2015.HK), бумаги выглядят переоцененными на 8,6%, текущий рейтинг – «Держать».

Sands China

С момента повышения рейтинга до «Покупать» по акциям Sands China, с 15 мая бумаги оператора казино в Макао укрепились на 11%. Повышению котировок способствовали ожидания по улучшению финансовых результатов за счет отмены ковидных ограничений: операторы казино сильно пострадали из-за локдаунов, но индустрия показывает высокие темпы роста выручки с начала года. В июле выручка казино в Макао превысила $2 млрд (16,7 млрд патак), по данным регулирующего органа игорного бизнеса (Gaming Inspection and Coordination Bureau), что стало максимальным значением с начала текущего года. Июльская выручка превысила прошлогодний результат на 4086,4%, такой рост отражает низкую базу аналогичного периода прошло года, когда казино были закрыты почти две недели из-за ковидных ограничений.

Согласно отчету материнской компании Las Vegas Sands, выручка Sands China во 2К23 выросла на 340% г/г до $1,62 млрд, немного слабее ожиданий ($1,67 млрд), EBITDA составила $541 млн по сравнению с убытком в размере $110 млн в аналогичном периоде годом ранее. Показатель оказался лучше консенсус-прогноза ($478 млн). Sands China опубликует отчет 11 августа.

При нашей целевой цене акций Sands China 31,8 HKD потенциал составляет 9%, рейтинг – «Покупать».

X5 Group

С момента публикации идеи по бумагам X5 Group, за три месяца его расписки подорожали на 41%, превысив целевую цену в связи с чем идея была отправлена на пересмотр.

Ралли способствовало ожидание хорошего операционного отчета за 2К23. Опубликованный 18 июля отчет показал ускорение прироста выручки до 19,1% г/г по сравнению с +15,2% в 1К23. Выручка улучшилась за счет расширения сопоставимых продаж на 7,8% г/г и увеличения торговых площадей на 10,4% г/г. Основным драйвером сопоставимых продаж стало увеличение трафика на 6,6% г/г, LFL-чек вырос на 1,1% г/г, несмотря на продовольственную дефляцию в размере 0,3% во 2К23.

НОВАТЭК

С момента нашего повышения целевой цены по акциям «НОВАТЭКа» 14 апреля они принесли доходность в 26% с учётом дивидендов и превысили нашу целевую цену в 1503 руб. Основными причинами сильной динамики стали значительное ослабление рубля, анонс нового крупнотоннажного проекта в Мурманской области и неплохая отчётность за первое полугодие. При этом мы полагаем, что проекты «Арктик СПГ-2», «Обский СПГ» и «Мурманский СПГ» вместе с ослаблением рубля ещё не до конца учтены в оценке акций «НОВАТЭКа». На этом фоне в ближайшее время мы планируем повысить нашу целевую цену приблизительно до 1700 руб.

Сургутнефтегаз а.п.

Идея по привилегированным акциям «Сургутнефтегаза» от 23 июня принесла инвесторам 23% доходности и 28 июля была закрыта в связи с достижением целевой цены. Сильная динамика акций нефтяника в первую очередь была связана с ослаблением рубля, т.к. при снижении национальной валюты дивиденды на «преф» повышаются за счёт положительной валютной переоценки многомиллиардной «кубышки». Например, при курсе доллара в 90 руб. на конец год выплаты за 2023 год могут составить почти 12 руб. на акцию, что соответствует 25,3% доходности. При этом рост (снижение) курса доллара на каждый рубль увеличивает (уменьшает) потенциальный дивиденд примерно на 0,4 руб. В то же время на данный момент привилегированные акции «Сургутнефтегаза» вплотную приблизились к историческому максимуму и, на наш взгляд, исчерпали среднесрочный потенциал роста.

ВТБ

С момента выпуска идеи от 30 мая и по состоянию на 2 августа акции ВТБ принесли инвесторам доходность в размере 9%. ВТБ в этом году показывает быстрое восстановление финпоказателей после провального 2022 г. Так, чистая прибыль в январе-июне достигла рекордных 290 млрд руб. благодаря высоким доходам по основным направлениям деятельности при нормализации отчислений в резервы и неплохом контроле над операционными расходами. По итогам всего 2023 г. руководство ВТБ ожидает прибыль в размере 400 млрд руб., что значительно выше результата очень успешного для банка 2021 г. Из-за уязвимой капитальной позиции ВТБ, вероятно, пока не сможет вернуться к выплатам дивидендов, но это, на наш взгляд, компенсируется низкими оценочными коэффициентами банка. После неплохого роста в последние недели акции ВТБ, по нашим оценкам, все еще обладают потенциалом дальнейшего укрепления. Среднесрочная целевая цена составляет 0,029 руб., оставшийся апсайд почти 14%.

SPDR S&P Kensho New Economies Composite ETF (KOMP)

Идея по акциям фонда KOMP от 19.05.2023 принесла 15% доходности за два месяца. Акции показали уверенный рост вместе с широким рынком. KOMP достаточно тесно коррелирует с S&P 500, но имеет гораздо бо́льшую экспозицию на инновационные отрасли «новой экономики» по сравнению с индексом. В первые месяцы этого года акции отставали по динамике от индекса ввиду того, что бигтехи, которые тянули рынок вверх, имеют в фонде не такой большой вес как в индексе. Зато, когда в последние месяцы ралли распространилось на другие сектора, а также на компании средней капитализации, фонд перешел к активному росту. Высокая вероятность «мягкой посадки» американской экономики, а также окончание цикла повышения ставок к концу года должны поддержать широкий рынок и акции фонда. В конце июля акции достигли нашей целевой цены $47,50, в связи с чем сейчас находятся на пересмотре.

JD Health International

Идея по акциям китайской компании JD Health, оперирующей в сфере телемедицины, от 10.07.2023 принесла 9% доходности менее чем за месяц. На наш взгляд, JD Health остается одной из самых интересных компаний в Гонконге из разряда акций роста. В июне акции вошли в состав главного фондового индекса Гонконга Hang Seng, что обеспечит им дополнительную ликвидность, а также приток капитала со стороны фондов. За I квартал JD Health отчиталась о росте выручки на 54% г/г и росте операционной прибыли более чем в 10 раз. В конце августа компания должна опубликовать отчет за I полугодие, который, как мы ожидаем, также окажется сильным. С начала 2023 года акции значительно отстают по доходности от индекса Hang Seng, но мы считаем, что отставание неоправданно. Акции JD Health торгуются со значительным дисконтом по отношению к аналогам в КНР и США по мультипликаторам P/E, EV/EBITDA, EV/S и P/S, и мы рассчитываем, что отставание акций от индекса будет сокращаться. Оставшийся апсайд по акциям JD Health до целевой цены HKD 62,10 составляет 15%.

NetEase

Идея по акциям китайского разработчика видеоигр NetEase от 28.06.2023 принесла 10% (по акциям в Гонконге) и 13% (по ADS в США) доходности за месяц. Несмотря на то, что темпы роста бизнеса NetEase сейчас не превышают 10% г/г, ее акции с начала года значительно опережают по динамике индекс Hang Seng. NetEase явно пользуются большей популярностью у инвесторов чем представители отрасли электронной коммерции, которые вызывают недоверие из-за более медленного чем ожидалось восстановления внутреннего спроса в стране. После сокращения в 2022 году, в этом году рынок видеоигр в КНР может показать двузначный рост. NetEase пользуется слабостью своего главного конкурента Tencent, занимая прочные позиции на внутреннем рынке, а также активно увеличивает свое присутствие и на международных рынках. Считаем, что на горизонте до конца года у акций NetEase еще остается потенциал для роста. Оставшийся апсайд по акциям NetEase в Гонконге составляет 4,6% до целевой цены HKD 176, апсайд по ADS в США равен 2,5% до целевой цены $112,40.

ФосАгро

С момента выхода нашей идеи на покупку акций «ФосАгро» от 18 ноября 2022 г. котировки акций компании выросли на 17%. К этому можно добавить итоговые дивиденды за 2022 г. в размере 465 руб. на акцию (реестр был закрыт 4 апреля), что составляет еще 7,1% дивидендной доходности к цене покупки, а также дивиденды за 1К 2023 в размере 264 руб. на акцию, что составляет 4,1% к цене покупки. «ФосАгро» остается ведущим поставщиком качественных фосфорсодержащих удобрений, высокий спрос на которые защищает компанию от риска попасть под санкции. Пользуясь этим, «ФосАгро» наращивает объемы производства: в 2022 г. выпуск и реализация агрохимической продукции увеличились на 4,6%, в 1 кв. 2023 г. рост г/г выпуска составил около 6%. Наш рейтинг по акциям «ФосАгро» остается на уровне «Покупать», апсайд до нашей целевой цены 8 107 руб. составляет 11%. NTM дивидендная доходность ожидается на уровне 12%.

Полюс

После того как 7 июля 2023 г. мы вернули рейтинг «Покупать» для акций «Полюса», они выросли в цене на 9%, чему способствовали сохранение высоких цен на золото, а также ожидания, связанные с выкупом акций. «Полюс» крупнейший производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста объемов добычи. В 2023 г. компания рассчитывает увеличить добычу не менее чем на 10%, а в перспективе 4-5 лет, с освоением крупнейшего месторождения Сухой Лог, можно ожидать роста добычи более чем в 1,5 раза. «Полюс» реализует золото на внутреннем рынке по ценам, привязанным к мировым, и менее уязвим к прямому воздействию санкций. Драйвером для роста акций в 2023 г. также может стать возобновление компанией выплаты дивидендов. Мы сохраняем целевую цену по акциям «Полюса» на уровне 12 116 руб.

Zijin Mining Group

С того времени 16 мая 2023 г., когда мы повысили рейтинг акций Zijin Mining Group до уровня «Покупать», и до 26 июля 2023 г., когда они достигли целевой цены, инвесторы имели возможность заработать около 16%. Zijin Mining Group — одна из крупнейших в мире золотодобывающих компаний. Кроме золота, ведет добычу меди, цинка, серебра и других минеральных ресурсов в 15 провинциях Китая и в 13 других странах. Благодаря приобретениям и развитию медных проектов, компания в прошлом году нарастила добычу меди в 1,5 раза и вышла на 6-е место среди медных компаний. Недавно Zijin собрала большой пакет активов с запасами лития и теперь претендует на место одного из крупнейших его производителей. Наш текущий рейтинг по акциям Zijin Mining Group – «Держать» с целевой ценой 13,34 HKD.

Идея на покупку акций Apple с момента публикации исследования от 26 мая 2023 года принесла инвесторам доходность в размере 13%. 31 июля мы поставили рейтинг акций на «пересмотр» и планируем обновить финансовые модели после квартального отчета компании 3 августа.

Бумаги самой дорогой в мире компании были поддержаны презентацией гарнитуры смешанной реальности Vision Pro, которая состоялась в июне. Несмотря на то, что ее продажи стартуют лишь в 2024 году, рынок позитивно воспринял новый продукт, который, согласно нашим оценкам, может обеспечивать от 6 до 7% годовой выручки компании уже на горизонте 2025 года. Кроме того, важным для акций фактором стал неплохой отчет за январь-март, который показал усиливающийся фокус Apple на развивающиеся рынки с низкой долей проникновения. За счет такой стратегии компания может пройти турбулентный период 2023 года с относительно небольшими потерями.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба