22 декабря 2023 smart-lab.ru Полубояринов Анатолий

Вот есть соседняя страна Казахстан, которая схожа по экономике с нами (относительно). У ЦБ есть таргет по инфляции в 5%, ВВП на человека близкие, много нефтегазовых доходов итд.

Продолжительное время (всегда) живут с высокими процентными ставками.

Динамика базовой ставки:

Динамика 10-леток (длинные деньги тоже дорогие):

Цикл повышения начался в 2021 году и активно повышали ставку в 2022 году. (с 9,75% до 16,75% к концу года).

В Казахстане есть свой местный Сбер — Халыкбанк (Народный банк Казахстана).

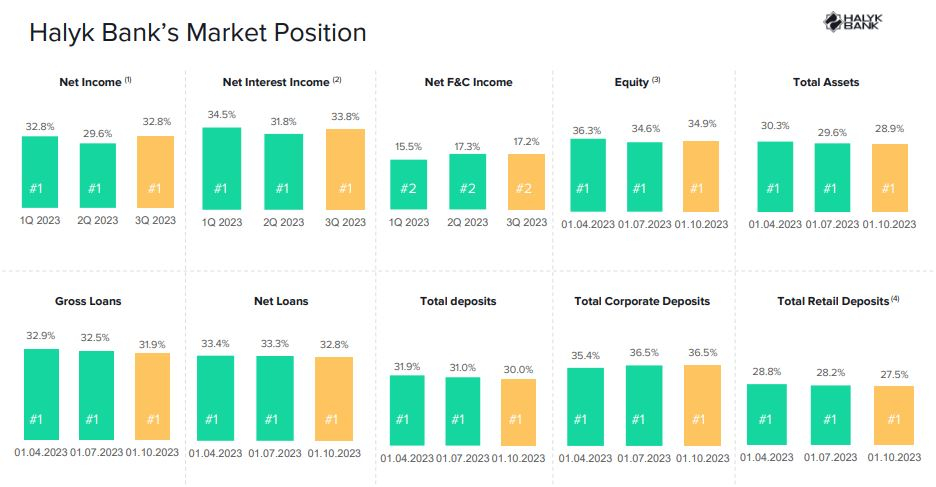

Занимает около трети сектора (примерно как Сбер):

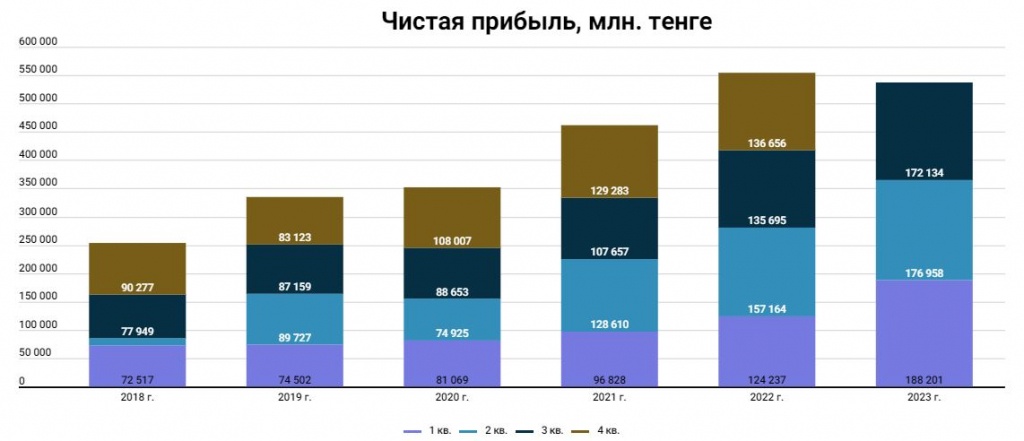

Как менялись его результаты последние годы по чистой прибыли, чистой процентной марже?

Чистая прибыль растет.

Логично предположить, что банк наполнился деньгами русских в прошлом году. Да, это было частично так. В 2021 году активы выросли на 16%, в 2022 году на 18%.

Есть более объективный показатель — чистая процентная маржа, которая в 2022 году к концу года дошла до рекордных уровней — в цикле роста.

Не кажется, что не все так однозначно с тезисом «ключевая ставка высокая — банки перестанут зарабатывать»?

Прогноз Сбера со дня инвестора, прогнозируют снижение маржи к среднему уровню в 5,5%.

На 2024 год прогноз 5,7% — это уровень 2023 года.

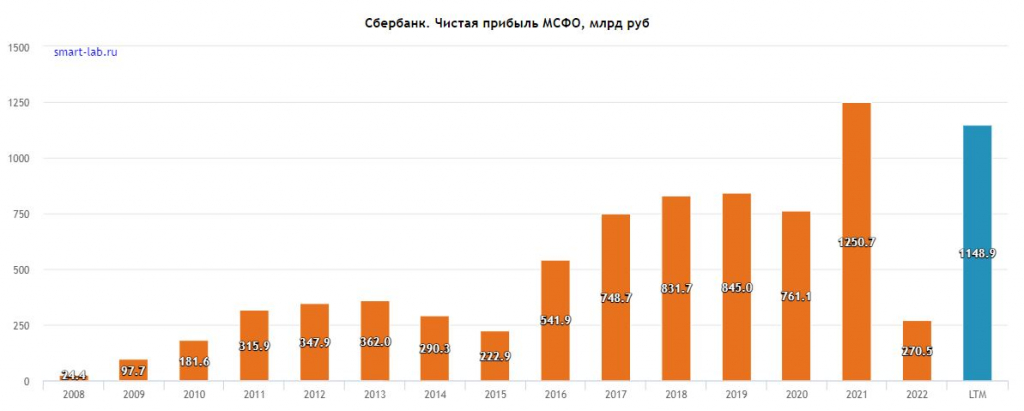

Можно вспомнить как Сбер терял прибыль в 2014-2015 году (там же ставки были высокие):

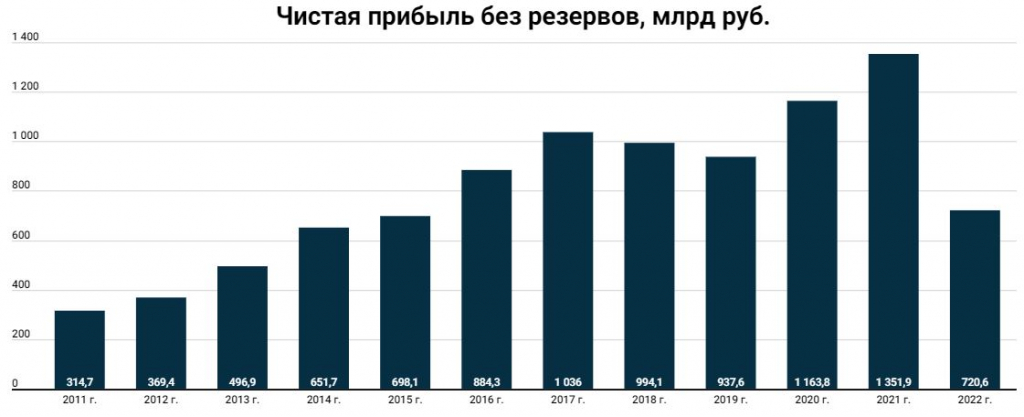

Но потери были связаны не с маржой, а резервами. Динамика чистой прибыли без резервов выглядит так:

Другой вопрос, что и в Халыке и в Сбере это все национальная валюта, а в долларовом выражении динамика иная. Но это извечная тема инвестиций в российский фондововый рынок.

Не буду громогласно заявлять, что прибыль Сбера точно не упадет, но кажется риторика у крепких парней чрезмерно пессимистичная касательно возможности повторить рекордную прибыль 2023 года (скорее про Сбер, у других банков есть свои нюансы).

При высоких ставках основная проблема, что рост кредитного портфеля замедляется или вообще останавливается, пока мы видим замедление прироста портфеля месяц к месяцу. Но это все равно существенные темпы прироста.

Продолжительное время (всегда) живут с высокими процентными ставками.

Динамика базовой ставки:

Динамика 10-леток (длинные деньги тоже дорогие):

Цикл повышения начался в 2021 году и активно повышали ставку в 2022 году. (с 9,75% до 16,75% к концу года).

В Казахстане есть свой местный Сбер — Халыкбанк (Народный банк Казахстана).

Занимает около трети сектора (примерно как Сбер):

Как менялись его результаты последние годы по чистой прибыли, чистой процентной марже?

Чистая прибыль растет.

Логично предположить, что банк наполнился деньгами русских в прошлом году. Да, это было частично так. В 2021 году активы выросли на 16%, в 2022 году на 18%.

Есть более объективный показатель — чистая процентная маржа, которая в 2022 году к концу года дошла до рекордных уровней — в цикле роста.

Не кажется, что не все так однозначно с тезисом «ключевая ставка высокая — банки перестанут зарабатывать»?

Прогноз Сбера со дня инвестора, прогнозируют снижение маржи к среднему уровню в 5,5%.

На 2024 год прогноз 5,7% — это уровень 2023 года.

Можно вспомнить как Сбер терял прибыль в 2014-2015 году (там же ставки были высокие):

Но потери были связаны не с маржой, а резервами. Динамика чистой прибыли без резервов выглядит так:

Другой вопрос, что и в Халыке и в Сбере это все национальная валюта, а в долларовом выражении динамика иная. Но это извечная тема инвестиций в российский фондововый рынок.

Не буду громогласно заявлять, что прибыль Сбера точно не упадет, но кажется риторика у крепких парней чрезмерно пессимистичная касательно возможности повторить рекордную прибыль 2023 года (скорее про Сбер, у других банков есть свои нюансы).

При высоких ставках основная проблема, что рост кредитного портфеля замедляется или вообще останавливается, пока мы видим замедление прироста портфеля месяц к месяцу. Но это все равно существенные темпы прироста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба