19 сентября 2024 БКС Экспресс

Рынок опционов сложен и предполагает высокие риски. Вместе с тем с помощью этих финансовых инструментов можно заработать сумму в несколько раз больше вложений. Расскажем, как рассчитывается цена опциона и от чего она зависит.

Коротко о главном

Опцион — это договор, который дает покупателю право покупать или продавать какой-либо актив в определенный момент по ранее оговоренной цене.

Главное отличие от фьючерса — у инвестора есть право, а не обязанность. То есть покупатель может оценить ситуацию и отказаться от сделки, если посчитает, что она ему невыгодна.

Базовый актив — это актив, в отношении которого заключается опцион. А страйк (или цена страйка) — это цена сделки, зафиксированная в контракте.

К примеру, инвестор хочет купить 100 акций и ждет их роста, но сейчас ему не хватает денег. Тогда он может заключить опционный контракт на конкретную сумму, например, 300 руб. за акцию. Это дает ему право через определенное время выкупить бумаги за 300 руб., даже если их цена взлетит до 400 руб.

Участник торгов может выступать в качестве продавца или покупателя опциона, а сам инструмент делится на:

• Call-опцион — дает возможность покупателю получить доход от роста цены на базовый актив.

• Put-опцион — позволяет его покупателю получить доход от снижения цены на базовый актив.

Как формируется цена опциона

Цена опциона — это сумма, которую покупатель платит продавцу за право продать или купить базовый актив по цене страйка. По-другому ее называют премией. Она складывается из двух элементов:

• внутренняя стоимость опциона

• временная стоимость опциона.

Теперь подробно рассмотрим каждую из этих составляющих.

Внутренняя стоимость

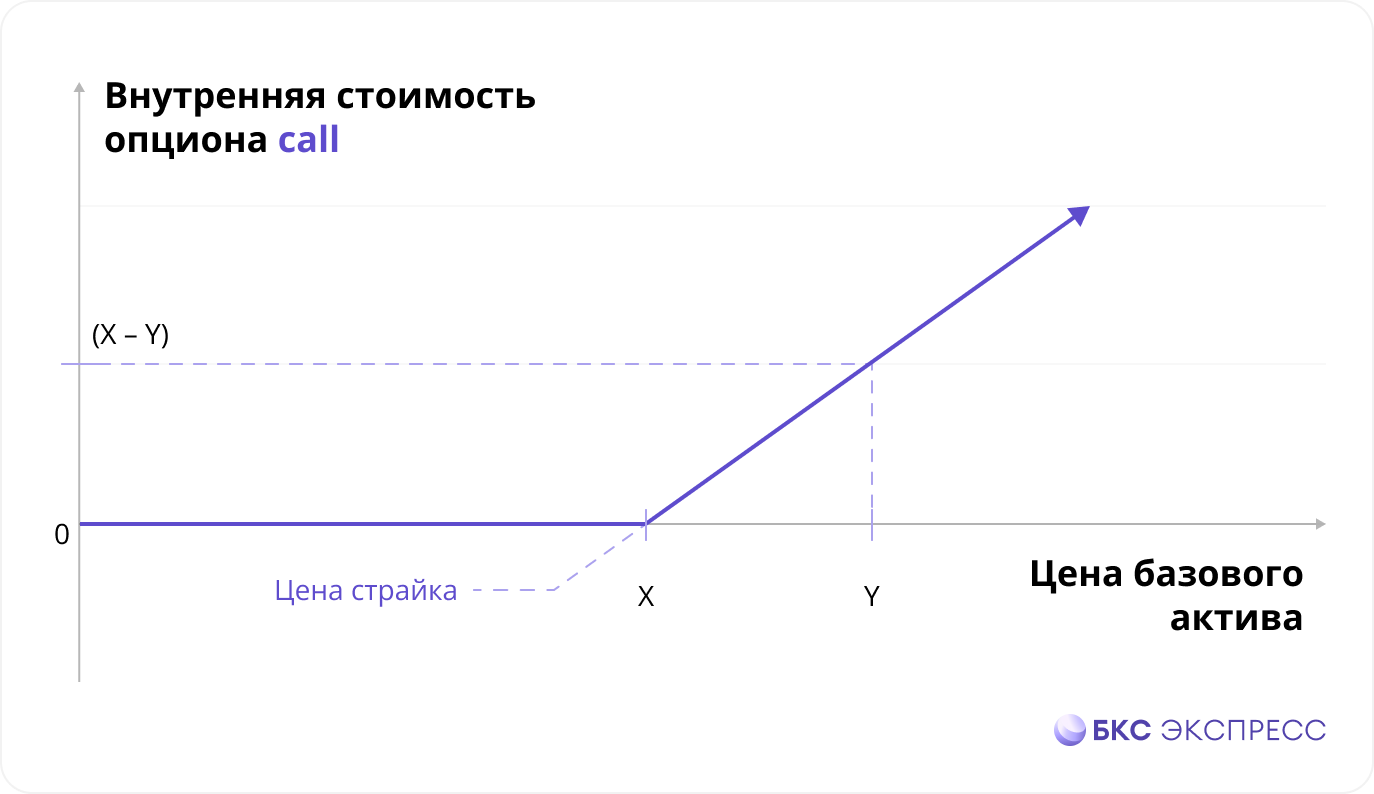

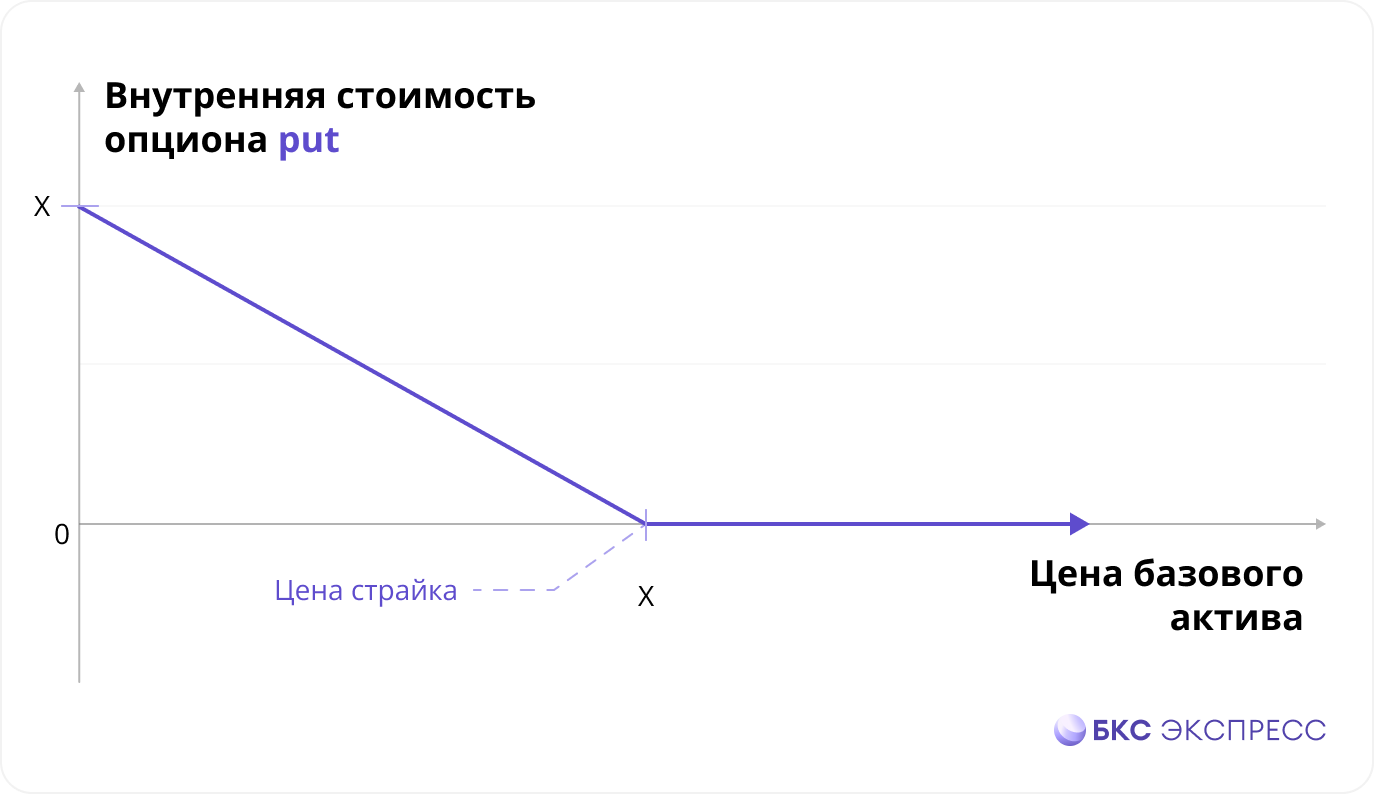

Это текущая разница между страйком и ценой базового актива. Другими словами, речь идет о доходе, который покупатель опциона мог бы получить, если бы исполнил его прямо сейчас (без учета уплаченной премии). Внутренняя стоимость может быть положительной или равной нулю.

Для опциона call внутренняя стоимость равна нулю, если цена базового актива ниже или равна цене страйка. Если цена базового актива превышает цену страйка, то внутренняя стоимость положительна и равна их разнице.

Для опциона put внутренняя стоимость равна нулю, если цена базового актива выше или равна цене страйка. Если цена базового актива ниже цены страйка, то внутренняя стоимость положительна и равна их разнице.

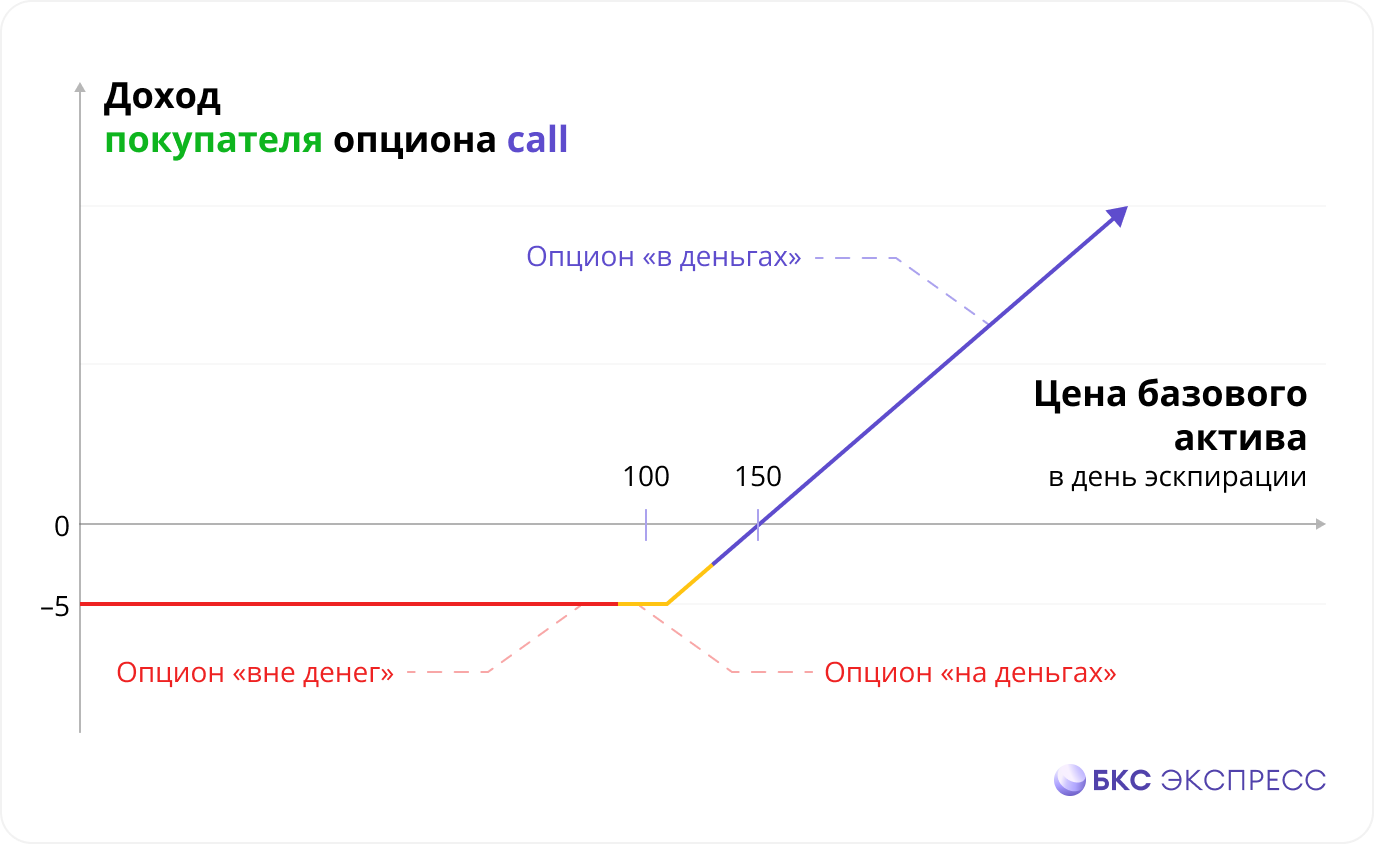

В зависимости от того, как между собой соотносятся цена базового актива и страйк, есть три состояния, в котором может торговаться опцион:

• «В деньгах» (ITM - in the money) — так говорят, когда внутренняя стоимость опциона выше нуля.

- для опциона call: когда текущая цена базового актива больше цены исполнения опциона (страйк).

- для опциона put: когда текущая цена базового актива меньше цены исполнения опциона (страйк).

• «На деньгах» (ATM – at the money) — если базовый актив торгуется вблизи цены страйка и внутренняя стоимость близка к нулю.

• «Вне денег» (OTM – out the money) — если базовый актив торгуется далеко от цены страйка и внутренняя стоимость равна нулю.

- для опциона call: когда текущая цена базового актива меньше цены исполнения опциона (страйк).

- для опциона put: когда текущая цена базового актива меньше цены исполнения опциона (страйк).

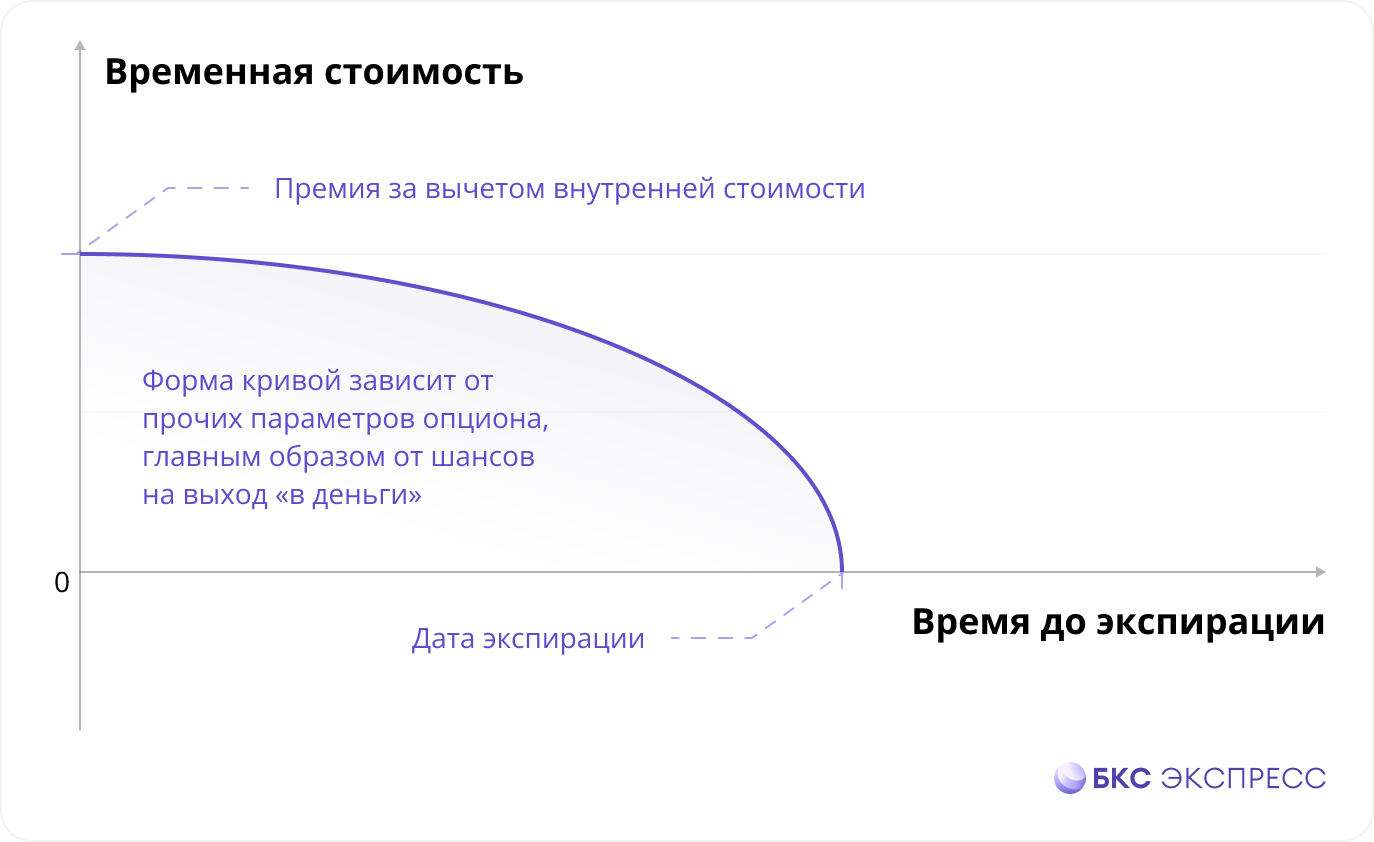

Временная стоимость

Опцион — это всегда риск для продавца. Причем чем дальше дата его исполнения, тем выше вероятность того, что человек получит убыток, поскольку стоимость контракта окажется выше страйка. Поэтому в премию опциона включают компенсацию за риск, которая снижается до нуля к моменту его исполнения.

Чтобы оценить временную стоимость, необходимо учитывать не только время до исполнения, но также текущую цену актива, его волатильность, уровень безрисковой доходности и другие параметры.

Увязать между собой все эти параметры поможет формула Блэка — Шоулза. На ее основании рассчитывается теоретическая цена опциона (теоретическая премия), на которую ориентируются участники торгов. Сама по себе она довольна сложна, но рассчитывать ее не нужно — обычно в торговых терминалах это делается автоматически, в том числе такое значение можно найти в терминале QUIK.

На практике часто используются отдельные коэффициенты-формулы, которые показывают чувствительность цены опциона к определенным параметрам. Их называют «греками», поскольку большинство из них обозначается буквами греческого алфавита.

Коротко о главном

Опцион — это договор, который дает покупателю право покупать или продавать какой-либо актив в определенный момент по ранее оговоренной цене.

Главное отличие от фьючерса — у инвестора есть право, а не обязанность. То есть покупатель может оценить ситуацию и отказаться от сделки, если посчитает, что она ему невыгодна.

Базовый актив — это актив, в отношении которого заключается опцион. А страйк (или цена страйка) — это цена сделки, зафиксированная в контракте.

К примеру, инвестор хочет купить 100 акций и ждет их роста, но сейчас ему не хватает денег. Тогда он может заключить опционный контракт на конкретную сумму, например, 300 руб. за акцию. Это дает ему право через определенное время выкупить бумаги за 300 руб., даже если их цена взлетит до 400 руб.

Участник торгов может выступать в качестве продавца или покупателя опциона, а сам инструмент делится на:

• Call-опцион — дает возможность покупателю получить доход от роста цены на базовый актив.

• Put-опцион — позволяет его покупателю получить доход от снижения цены на базовый актив.

Как формируется цена опциона

Цена опциона — это сумма, которую покупатель платит продавцу за право продать или купить базовый актив по цене страйка. По-другому ее называют премией. Она складывается из двух элементов:

• внутренняя стоимость опциона

• временная стоимость опциона.

Теперь подробно рассмотрим каждую из этих составляющих.

Внутренняя стоимость

Это текущая разница между страйком и ценой базового актива. Другими словами, речь идет о доходе, который покупатель опциона мог бы получить, если бы исполнил его прямо сейчас (без учета уплаченной премии). Внутренняя стоимость может быть положительной или равной нулю.

Для опциона call внутренняя стоимость равна нулю, если цена базового актива ниже или равна цене страйка. Если цена базового актива превышает цену страйка, то внутренняя стоимость положительна и равна их разнице.

Для опциона put внутренняя стоимость равна нулю, если цена базового актива выше или равна цене страйка. Если цена базового актива ниже цены страйка, то внутренняя стоимость положительна и равна их разнице.

В зависимости от того, как между собой соотносятся цена базового актива и страйк, есть три состояния, в котором может торговаться опцион:

• «В деньгах» (ITM - in the money) — так говорят, когда внутренняя стоимость опциона выше нуля.

- для опциона call: когда текущая цена базового актива больше цены исполнения опциона (страйк).

- для опциона put: когда текущая цена базового актива меньше цены исполнения опциона (страйк).

• «На деньгах» (ATM – at the money) — если базовый актив торгуется вблизи цены страйка и внутренняя стоимость близка к нулю.

• «Вне денег» (OTM – out the money) — если базовый актив торгуется далеко от цены страйка и внутренняя стоимость равна нулю.

- для опциона call: когда текущая цена базового актива меньше цены исполнения опциона (страйк).

- для опциона put: когда текущая цена базового актива меньше цены исполнения опциона (страйк).

Временная стоимость

Опцион — это всегда риск для продавца. Причем чем дальше дата его исполнения, тем выше вероятность того, что человек получит убыток, поскольку стоимость контракта окажется выше страйка. Поэтому в премию опциона включают компенсацию за риск, которая снижается до нуля к моменту его исполнения.

Чтобы оценить временную стоимость, необходимо учитывать не только время до исполнения, но также текущую цену актива, его волатильность, уровень безрисковой доходности и другие параметры.

Увязать между собой все эти параметры поможет формула Блэка — Шоулза. На ее основании рассчитывается теоретическая цена опциона (теоретическая премия), на которую ориентируются участники торгов. Сама по себе она довольна сложна, но рассчитывать ее не нужно — обычно в торговых терминалах это делается автоматически, в том числе такое значение можно найти в терминале QUIK.

На практике часто используются отдельные коэффициенты-формулы, которые показывают чувствительность цены опциона к определенным параметрам. Их называют «греками», поскольку большинство из них обозначается буквами греческого алфавита.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба