1 ноября 2024 Финам

Ключевые тенденции и прогнозы в промышленном секторе

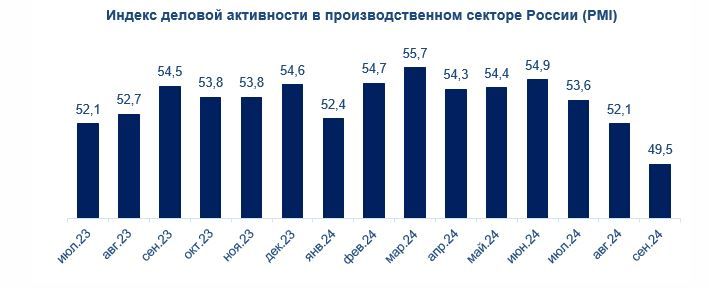

28-месячный период роста промышленности в России сменился сокращением отрасли в сентябре 2024 года. Индекс деловой активности PMI составил в сентябре 49,5 пункта, что ниже отметки в 50 и свидетельствует об ослаблении сектора. Основными причинами такого результата являются снижение новых заказов и уровня безработицы. Помимо уменьшения спроса, на состояние сектора давили участившиеся переносы поставок и дефицит материалов, связанные с введением западных санкций и усложнением импорта. Тем не менее был также зафиксирован рост экспорта, в основном в страны Средней Азии. Учитывая рекордно низкую безработицу на уровне 2,4% в августе и ужесточение денежно-кредитной политики (повышение ключевой ставки на 2 п.п. до 21% на октябрьском заседании ЦБ), можно предположить, что в ближайшее время промышленность России будет находиться в зоне сокращения.

«Аэрофлот» показывает значительный рост пассажиропотока в 2024 году. По итогам III квартала 2024 года авиакомпания перевезла по внутренним линиям на 12% (г/г) больше пассажиров, чем за тот же период в 2023 году, и на 27,1% (г/г) больше по международным линиям.

По оценкам Refinitiv, выручка компаний промышленного сектора США снизилась на 1,4% (г/г) в III квартале 2024 года, а чистая прибыль — на 9,2% (г/г). При этом 68% и 47% компаний смогли превзойти ожидания по прибыли и выручке соответственно. Предполагается, что за весь 2024 год в промышленном секторе США будет зафиксировано снижение прибыли компаний на 0,6% (г/г), а в 2025 году промышленники заработают на 19,5% (г/г) больше прибыли.

Идеи Дональда Трампа по снижению корпоративного налога и стимулирования экономики через бюджетный дефицит могут дать импульс к росту американского и глобального рынков акций. К тому же Трамп планирует «реиндустриализировать» экономику США за счет привлечения компаний, находящихся за рубежом (как американских, так и европейских и китайских) в США. Рискованным является его желание значительно повысить импортные тарифы, но, как показывает и российская практика, можно предположить, что компании приспособятся к таким условиям. При этом позиция Харрис очень однобока и непредсказуема, ее приверженность зеленой повестке вряд ли сыграет экономике США на руку, она скорее выгодна отдельным компаниям, занимающимся зелеными технологиями, не говоря уже о том, что ее планы по контролю за ценами на продукты питания могут создать дефициты на рынке.

Индекс деловой активности национального бюро статистики Китая (NBS) находился выше 50 пунктов в 2024 году только в марте и апреле, это означает, что все остальное время промышленный сектор сужался. В октябре 2024 года индекс стал равен 50,1 пункта, что можно считать намеком на восстановление китайской промышленности.

Наши текущие идеи по акциям отраслевых эмитентов

Рост российской промышленности остановился

28-месячный период роста промышленности сменился сокращением отрасли в сентябре 2024 года. Индекс деловой активности PMI составил в сентябре 49,5 пункта, что ниже отметки в 50. Это свидетельствует об ослаблении сектора. Основными причинами такого результата являются снижение новых заказов и уровня безработицы. Помимо уменьшения спроса, на состояние сектора давили участившиеся переносы поставок и дефицит материалов, связанные с введением западных санкций и усложнением импорта. Тем не менее был также зафиксирован рост экспорта, в основном в страны Средней Азии. Учитывая рекордно низкую безработицу на уровне 2,4% в августе и ужесточение денежно-кредитной политики (повышение ключевой ставки на 2 п.п. до 21% на октябрьском заседании ЦБ), можно предположить, что в ближайшее время промышленность России будет находиться в зоне сокращения. К тому же глава ЦБ РФ Эльвира Набиуллина сказала, что допускает повышение ставки на заседании в декабре. Значит, можно ожидать сужения инвестиционной активности промышленников, рост процентных расходов за счет повышения ключевой ставки, а также цен на продукцию, что в свете падающего спроса заставит компании задуматься об оптимизации затрат.

Авиаотрасль наращивает пассажиропоток

По итогам 7 месяцев 2024 года пассажиропоток российских авиакомпаний вырос на 7% (г/г) до 63 млн человек. На фоне ужесточения западных санкций и неблагоприятного макроэкономического фона результат получается довольно сильным. Более того, Росавиация ожидает, что за весь 2024 год пассажиропоток составит 98,1 млн человек, что соответствует обновленному в мае 2024 года целевому показателю в комплексной программе развития авиаотрасли до 2030 года.

Помимо основных проблем всех российских авиакомпаний, вызванных санкциями (сложности пополнения воздушного флота, разрешения споров с зарубежными лизингодателями и ремонта самолетов), появляется также другая, связанная с приказом ФАС о сборах на ремонт аэродромов. До 2030 года планируется тратить по 12 млрд руб. в год за счет повышения ставок для российских перевозчиков с 1200 до 1600 руб. за 100 км полета внутри страны, а также с 4600 до 9200 руб. за 100 км полета на международных рейсах. Данная мера может вызвать резкий рост цен на авиабилеты, снижение спроса и пассажиропотока, что в дальнейшем может ограничить рост российских авиаперевозчиков. Среди представителей отрасли самым ярким остается «Аэрофлот», сохраняющий позиции лидера на рынке авиаперевозок. «Аэрофлот» показывает значительный рост пассажиропотока в 2024 году. Так, за 9 месяцев 2024 года авиаперевозчик увеличил пассажиропоток по внутренним линиям на 14% (г/г) до 33 млн человек, а по международным линиям — на 38,3% (г/г) до 9,5 млн человек. Компания планирует до конца 2024 года обеспечить перевозку 50 млн чел.

Выручка компании «Аэрофлот» во II квартале 2024 года поднялась на 45,8% (г/г) до 203,6 млрд руб. вследствие увеличения пассажирской выручки на 47,4%. Во II квартале 2024 года компания получила чистую прибыль в размере 41,178 млрд руб. в сравнении с убытком 55,5 млрд руб. во II квартале 2023 года. Скорректированная на страховое урегулирование чистая прибыль во II квартале 2024 года составила 20,48 млрд руб. в сравнении со скорр. убытком 6,75 млрд руб. во II квартале 2023 года.

Наш рейтинг по акциям «Аэрофлота» — «Покупать», целевая цена — 60,2 руб. за бумагу, потенциал роста с текущего уровня составляет 11,5%.

Позитивно мы смотрим и на акции «Совкомфлота», другого крупного представителя транспортной отрасли России. Санкции со стороны недружественных стран постоянно целятся в танкеры «Совкомфлота» как одного из главных логистических операторов, перевозящего нефть и газ на экспорт. Финансовые показатели компании просели в I половине 2024 года относительно аналогичного периода 2023 года, однако у «Совкомфлота» есть свои козыри в рукаве. Один из них —это законтрактованная выручка. Объем законтрактованной выручки «Совкомфлота» до 2026 года составляет $3,5 млрд, в том числе $ 1,1 млрд на 2024 год, что может поддержать компанию в трудные времена. Второе преимущество — «Совкомфлот» является одним из бенефициаров ослабления рубля, поскольку выручка компании номинирована в долларах.

Помимо этого, обладая необходимым флотом и экспертизой, «Совкомфлот» будет одним из бенефициаров увеличения грузооборота по Северному морскому пути (СМП). В 2022 году грузооборот по СМП превысил 34 млн тонн, а по итогам 2024 года показатель должен вырасти до 80 млн тонн и достичь 150 млн тонн к 2030 году.

Поскольку, согласно нашим расчетам, в 2024 году финансовые результаты окажутся несколько хуже тех, что были в 2023 году, мы ожидаем, что размер дивидендов за 2024 год также снизится — до 16,7 руб. за акцию (-5,1% (г/г)), что тем не менее соответствует привлекательной дивидендной доходности 18,8%.

Наш рейтинг для акций «Совкомфлота» — «Покупать» с целевой ценой 140,6 руб., предполагающую апсайд 52% к текущей цене.

Снижение ставок может поддержать промышленный сектор США

2024 год продолжает оставаться сложным для американской промышленности, которая ищет возможности в условиях растущей экономики США. Индекс ISM-Manufacturing, отслеживающий темпы деловой активности в промышленном секторе, находится в зоне сокращения ниже 50 пунктов в 22 из 23 последних месяцев и 6 месяц подряд. Так, в сентябре 2024 года индекс составил 47,2 пункта, не изменившись по отношению к августу, но оказавшись меньше аналогичного значения в сентябре 2023 года на 0,4 п.п. 1 ноября выходит отчет ISM за октябрь и, согласно данным Trading Economics, индекс ISM-Manufacturing в октябре составит 47,5 пункта. Спрос на промышленную продукцию остается слабым и умеренно падает, что отражается индексом новых заказов, который также продолжает снижение: по отношению к августу в сентябре он упал на 1,5 п.п. до 46,1%. Если ранее некоторые промышленники выигрывали за счет роста цен, то, судя по всему, фактор ослабевающего спроса дает о себе знать, и компании впервые за год в среднем снизили цены, что выражается в уменьшении индекса цен на 5,7 п.п. в сентябре в сравнении с августом.

Стабильное ухудшение ситуации с продажами заставляет компании промышленного сектора корректировать свои затраты на труд. Индекс занятости уменьшился на 2,1 п.п. по сравнению с августом до 43,9%. Кроме того, промышленники демонстрируют нежелание инвестировать в капитал и пополнять запасы на фоне остающейся жесткой для рынка монетарной политики. После снижения ключевой ставки ФРС на 50 б.п. на сентябрьском заседании зазвучали мнения о том, что дальнейшая политика «мягкой посадки» может поддержать промышленность и строительство США. Так, например, главный экономист Dodge Construction Network выражает оптимизм в отношении будущего данных секторов, поскольку снижение ставок позволит увеличить деловую активность в строительстве, которое испытывало сложности в последние пару лет. Мы, в свою очередь, согласны с этой точкой зрения и считаем, что данная политика ФРС может позволить бизнесу кредитоваться на более выгодных условиях, а сделки, которые раньше были неприбыльными ввиду высокой стоимости долга, могут показать более высокий ROI.

По оценкам Refinitiv, выручка компаний промышленного сектора США снизилась на 1,4% (г/г) в III квартале 2024 года, а чистая прибыль — на 9,2% (г/г). При этом 68% и 47% компаний смогли превзойти ожидания по прибыли и выручке соответственно. Предполагается, что за весь 2024 год в промышленном секторе США будет зафиксировано снижение прибыли компаний на 0,6% (г/г), а в 2025 году промышленники заработают на 19,5% (г/г) больше прибыли.

Считаем, что в условиях снижающихся ставок наибольшие перспективы роста есть у компаний, которые занимаются обеспечением инфраструктуры зданий, жилых и нежилых помещений. В частности, думаем, что стоит присмотреть к акциям Ferguson. Это крупный дистрибьютор в Северной Америке, предоставляющий экспертные знания, решения и продукцию от инфраструктуры, сантехники и бытовой техники до систем кондиционирования, противопожарной защиты, производства и многого другого.

Основным драйвером роста для Ferguson, как одного из крупнейших игроков в отрасли, остается увеличение инвестиций в американскую инфраструктуру посредством принятия Джо Байденом законопроекта о развитии инфраструктуры объемом более $1 трлн и закона «О снижении инфляции» на сумму $500 млрд. Кроме того, государство ужесточает требования к обеспечению защиты окружающей среды, для чего и был введен акт об инновациях и производстве (AIM), который предписывает агентству по защите окружающей среды США снизить производство и потребление гидрофторуглерода (HFC) в стране на 85% в течение следующих 15 лет. Компании, делающие упор на высокотехнологичное производство продукции HVAC, а это как раз Ferguson, будут иметь больше преимуществ по сравнению с конкурентами.

К слову о конкурентах: основной идеей развития бизнеса Ferguson руководство компании видит в приобретении конкурирующих предприятий в сходных отраслях. В 2024 финансовом году компания завершила сделки по приобретению трех компаний, доведя их число до 10 за последний финансовый год. Одна из последних приобретенных компаний — Gerster Equipment, ведущий дистрибьютор HVAC в городах Баффало и Сиракьюс, штата Нью-Йорк. Данные сделки позволят компании расширить свое влияние в этих регионах и облегчит контрагентам оттуда легче коммуницировать с Ferguson. Еще одно приобретение — United Water Works из Калифорнии, крупный дистрибьютор трубопроводов и продукции для водоснабжения, ливневой канализации, обслуживающего округ Ориндж и районы Лос-Анджелеса. Данное приобретение позволит Ferguson расширить линейку услуг United Water Works, включив в него услуги по борьбе с эрозией, и усилит присутствие Ferguson в Южной Калифорнии.

Стоит отметить, что Ferguson с 2022 года стабильно повышает размер дивидендов. Так, компания выплатила годовой дивиденд за 2024 финансовый год в размере $3,16 на акцию, что больше значения за предыдущий год на 5%. Согласно оценкам Reuters, дивиденды за 2025 финансовый год составят $3,349 за акцию, что соответствует дивидендной доходности 1,7%.

Текущий рейтинг по акциям Ferguson — «Покупать». Целевая цена составляет $245 за акцию, апсайд — 25,5%.

Биржевой инвестиционный фонд Invesco Water Resources ETF (PHO) отслеживает индекс NASDAQ OMX US Water Index, который включает в себя компании, выпускающие продукцию для сохранения и очистки воды в частных домах, а также на производственных объектах. Ключевыми эмитентами в составе ETF можно выделить бумаги American Water Works Company (8,27%), Ecolab (8,24%), Roper Technologies (7,87%), Ferguson (7,56%), Veralto (7,49%).

Данный фонд также является бенефициаром принятых инфраструктурных законов и более строгого отношения американского государства к качеству воды. Так, Агентство по охране окружающей среды (ЕРА) в США предписывает компаниям внедрение передовых технологий очистки воды, которые способствуют росту спроса на услуги и технологии для сохранения и очистки воды как на производственных объектах, так и в частных домах. Помимо этого, в США были приняты законы о развитии инфраструктуры в течение пяти лет и объемом более $1 трлн (в том числе $55 млрд на чистую питьевую воду) и о снижении инфляции на сумму $369 млрд в течение следующих десяти лет. В рамках программы предусмотрена модернизация систем питьевого и сточного водоснабжения, портовой инфраструктуры, а также рекультивация загрязненных и незанятых земель.

По оценкам Meticulous Research, объем рынка водоснабжения и очистки сточных вод в 2033 году достигнет $1024,8 млрд, что подразумевает среднегодовой темп роста на 5,9% в период 2024–2033 гг. на фоне быстрого роста населения, урбанизации и строгих правил очистки воды, нехватки ресурсов пресной воды и роста распространенности заболеваний, передающихся через воду.

Наш рейтинг для акций PHO — «Покупать», целевая цена — $73,6 за акцию, предполагающая апсайд 6,6%.

Нельзя не упомянуть о том факте, что выборы в США, которые будут проведены 5 ноября, определят направление развития экономики государства и, в частности, промышленного сектора. Кандидаты Камала Харрис и Дональд Трамп придерживается во многом полярных взглядов на то, что является более приоритетным. Рассмотрим два случая.

Победа Дональда Трампа:

Скорее всего, бывший президент США будет поддерживать идею не только возобновить налоговые льготы, введенные им в 2017 году (Tax Cuts and Jobs Act, TCJA), но и расширить их, а также снизить налог на прибыль организаций. TCJA на постоянной основе снизил налог на прибыль до 21% с 35%. Что немаловажно, Трамп также намеревается позволить компаниям списывать затраты на R&D в расходы в первый же год осуществления этих расходов. От этого выиграют компании, которые активно создают новый продукт, заняты инновационным бизнесом.

Дональд Трамп сказал, что введет тарифы на импорт зарубежной продукции в размере 10-20%, а для китайской — 60%. А также 100% или 200% тариф для компаний, переместивших производство из США в Мексику. Он уверен, что тарифы смогут взбодрить американскую промышленность и создать новые рабочие места. Возможно, доходы от тарифов Трамп сможет направить на оживление спроса на промышленные товары, однако по пути могут возникнуть проблемы, так как себестоимость продукции промышленников в любом случае будет расти, что выльется в рост цен.

Кандидат от Республиканцев также обещает принять меры по снижению цен на газ и нефть за счет увеличения объема их добычи. Данная часть экономической программы Трампа не очень раскрыта им по существу, и сложно сказать, что именно произойдет, но держать в уме эту идею бывшего президента стоит.

Скорее всего, Трамп отменит Inflation Reduction Act (IRA), что будет неприятной новостью для бизнесов, ориентирующихся на обеспечение инфраструктуры.

Республиканец также считает, что необходимо сделать жилье более доступным, отменить законодательные нормы, которые увеличивают расходы девелоперов и открыть возможность последним производить крупномасштабную стройку на некоторых федеральных землях. Поэтому они могут стать одними из бенефициаров победы Трампа.

Трамп планирует вернуть как можно больше американских компаний из-за рубежа обратно в США за счет указанных выше льгот и тарифов. Больше того, Трамп заинтересован в том, чтобы не только американские компании, но и европейские и китайские перемещались в Соединенные Штаты.

Победа Камалы Харрис:

В отношении налогов Харрис — полная противоположность Трампа. Она выступает за увеличение налога на прибыль до 28%.

Вице-президент США планирует ввести первый в истории страны запрет на взвинчивание цен на продукты питания. Она считает, что находящиеся на уровне выше инфляции цены на продукты — следствие злого умысла корпораций, пытающихся нажиться на гражданах в периоды кризиса.

Камала Харрис хочет поддержать рынок жилья и сделать покупку жилой недвижимости более доступной операцией благодаря переносу части нагрузки с покупателя на государство. Для этого у нее есть 4-летний план, основная мысль которого — облегчить получение первого жилья. Предполагается, что потребитель, впервые покупающий жилье в ипотеку, будет иметь возможность получить помощь от государства в выплате первоначального взноса в размере до $25 000. Помимо этого, предлагается предоставить указанной категории потребителей налоговые льготы в размере до $10 000. Очевидно, данные меры могут дать стимул спросу на рынке недвижимости, который пока остается вялым, продажи девелоперов пойдут по восходящей траектории.

Харрис призывает к предоставлению налоговых льгот американским промышленникам. Исходя из выступлений Камалы и ее предвыборного документа America Forward, имеются в виду не все промышленники, а те, что заняты так или иначе в сфере ИИ, полупроводников, электромобилей (EV) и так далее.

Нынешний вице-президент США будет делать ставку на сектора зеленой энергетики, экологически безопасного топлива и развития электромобилей. Администрация Байдена уже выделила, в частности, $2 млрд General Motors, Stellantis и другим автопроизводителям для стимулирования производства EV.

Резюмируя, мы считаем, что экономическая программа Харрис может быть менее предпочтительна, чем победа Трампа. Идеи Дональда по снижению корпоративного налога и стимулирования экономики через бюджетный дефицит может дать импульс к росту американского и глобального рынка акций. К тому же Трамп планирует «реиндустриализировать» экономику США за счет привлечения компаний, находящихся за рубежом (как американских, так и европейских и китайских) в США. Рискованным является его желание значительно повысить импортные тарифы, но, как показывает и российская практика, можно предположить, что компании приспособятся к таким условиям. При этом позиция Харрис очень однобока и непредсказуема, ее приверженность зеленой повестке вряд ли сыграет экономике США на руку, скорее она выгодна отдельным компаниям, занимающимся зелеными технологиями, не говоря уже о том, что ее планы по контролю за ценами на продукты питаниями может создать дефициты на рынке.

Победа Харрис окажет больше влияния не на корпорации, а на частных лиц, ее программа по большей части состоит из мер поддержки населения, здравоохранения и так далее. Что касается экономики предприятий, то определенные сектора однозначно выиграют и им можно будет ожидать помощи от государства в реализации своих стратегий. Это фирмы, занятые в сфере зеленой энергетики, экологически чистого производства и инноваций. Как уже было показано выше, могут выиграть и девелоперы, по крайней мере увеличить спрос на среднесрочном горизонте возможность имеется.

С учетом вышесказанного считаем хорошей идеей покупку акций компании Uber Technologies, которая в случае победы Камалы Харрис будет одной из бенефициаров политики, направленной на развитие электромобилей, а в случае победы Трампа выиграет за счет снижения налогов и меньших ставок. К тому же учитывая нарастающую конкуренцию между США и Китаем на рынке EV, можно предположить, что компании, тем или иным образом вовлеченные в производство электромобилей, обеспечение их софтом и различными платформами, позволяющими сделать их применение более широким, будут в выигрыше от такой конкуренции между странами, получая большую поддержку от национального правительства.

Uber Technologies Inc. — ведущий американский оператор автомобильных перевозок, обеспечивающий клиентов технологической платформой, позволяющей соединить пассажира и водителя эффективно и быстро, а также сделать поездку максимальной комфортной.

Uber Technologies видит стратегической целью сделать полноценный уклон в сторону электромобилей (EV) к 2040 году. В целях реализации своей стратегии Uber Technologies подписала соглашение о сотрудничестве с BYD, крупнейшим производителем электромобилей в мире. Соглашение позволит внедрить платформу Uber в более чем 100 000 электромобилей, позволяя компании распространить свой продукт на Европу и Латинскую Америку, а в перспективе и на Австралию, Канаду, Новую Зеландию и Ближний Восток.

Основным фактором, который будет обеспечивать рост рынка такси, райдшеринга (перевозка нескольких пассажиров в рамках одного заказа) и райдхейлинга (вызова частных водителей) является увеличение использования платформ онлайн-вызова такси благодаря удобству использования, простоте оплаты услуги и гибкости выбора места отправки и места высадки. Uber Technologies в разработке таких платформ играет ключевую роль и растет быстрее конкурентов. В качестве примера: ближайший конкурент и одна из самых крупных компаний в индустрии Lyft показала рост доходов от заказов на 17% (г/г) во II квартале 2024 года, в то время как Uber Technologies — на 21% (г/г). Согласно прогнозу Mordor Intelligence, рынок райдхейлинга вырастет до 2029 года на 9,64% CAGR, а рынок такси — на 9,01% CAGR.

По нашим оценкам, акции Uber имеют потенциал роста на 30,4%. Анализ стоимости по мультипликаторам EV/Sales NTM и P/E NTM относительно аналогов предполагает таргет $94,02.

Промышленность Китая показывает признаки восстановления

Индекс деловой активности национального бюро статистики Китая (NBS) находился выше 50 пунктов в 2024 году только в марте и апреле, это означает, что все остальное время промышленный сектор сужался. В октябре 2024 года индекс стал равен 50,1 пункта, что можно считать намеком на восстановление китайской промышленности.

Данные показали, что промышленная активность в октябре росла более быстрыми темпами, чем ранее за счет производства оборудования, потребительских товаров и высокотехнологичного производства. Наиболее заметно развивались автомобилестроение и электротехническое машиностроение, субиндексы выпуска и новых заказов в этих отраслях показали значения более 54 пунктов. Предприниматели заметили улучшение ситуации, в результате чего субиндекс предпринимательских ожиданий составил 54 пункта.

Аналитик NBS Чжао Цинхэ выразил мнение о том, что повышенная деловая активность в октябре является следствием уже введенных ранее правительственных мер.

Главный экономист Caixin Insight Group Ван Чжэ считает, что государство должно более энергично принимать меры по поддержанию промышленности, в частности, улучшая условия на рынке труда и стимулируя спрос.

Замедлявшаяся с мая по сентябрь деловая активность в промышленности, составляющей четверть ВВП Китая, вылилась в снижение темпов роста экономики страны до 4,6% (г/г) в III квартале 2024 года.

Власти Китая заметили замедление темпов роста ВВП и ухудшение ситуации в промышленном секторе и отреагировали анонсом в сентябре пакета мер по поддержке экономики. Так, глава Народного банка Китая Пан Гуншень сказал, что для поддержки рынка недвижимости первоначальный взнос, необходимый для покупки второго дома, будет снижен с 25% до 15%. Более низкие процентные ставки и первоначальный взнос, по его мнению, помогут 50 миллионам домохозяйствам, уменьшая процентные расходы населения на 150 млрд юаней в год. Помимо этого, НБК взял курс на снижение ставок в стране. В частности, 21 октября 2024 года снизил базовую процентную ставку по кредитам (LPR) сроком на один год на 25 б.п. — до 3,1% годовых. Ставка по пятилетним кредитам была уменьшена на то же значение — до 3,6% годовых. Такое резкое понижение оказалось неожиданностью для аналитиков, ожидавших, что их значения будут равны 3,15% и 3,65% соответственно, ставки находятся на рекордных минимумах.

Несмотря на сложный внешний фон, крупные компании транспортного сектора Азиатско-Тихоокеанского региона стремительно восстанавливают свои позиции до допандемийных значений. Одним из важных игроков рынка является MTR Corporation. Это оператор железнодорожных систем общественного транспорта в Гонконге, материковом Китае, Великобритании, Австралии, Швеции. MTR сумел сохранить лидерство на рынке общественного транспорта Гонконга, где по итогам I полугодия 2024 года компания занимала 50,1% рынка, что на 0,5% больше, чем в I полугодии 2023 года, и на рынке перевозок пассажиров между Гонконгом и материковым Китаем с долей 72,2% на конец I полугодия 2024 года, что на 0,4% больше, чем за аналогичный период 2023 года. Помимо этого, MTR активно развивает международный бизнес. Чистая прибыль от бизнеса компании за пределами Гонконга в I полугодии 2024 года составила 542 млн HKD, что на 180,8% больше, чем в I полугодии 2023 года. Продлены франшизы на Юго-Западную железную дорогу в Великобритании и сеть метрополитена в Австралии (г. Мельбурн) до мая 2025 года и ноября 2027 года соответственно. Компания имеет целью быстрый рост операционного бизнеса, для чего она увеличивает размер капиталовложений. CAPEX MTR в I полугодии 2024 года составил 7571 млн HKD, в то время как в I полугодии 2023 года данное значение составляло 4456 млн HKD, что означает рост на 45,5%. Капитальные затраты состояли по большей части из инвестиций в новые поезда, обновление железнодорожных станций, сигнальные системы для гонконгских железных дорог, расширение гонконгских железнодорожных проектов и ремонтные работы.

По данным Reuters, чистая прибыль компании во второй половине 2024 года вырастет на 79% (г/г) составит 6 млрд HKD, а выручка повысится на 12,3% (г/г) до 30,9 млрд HKD. Целевая цена MTR, по нашим расчетам, составляет 35,7 HKD и предполагает апсайд 26,1% и рейтинг «Покупать».

28-месячный период роста промышленности в России сменился сокращением отрасли в сентябре 2024 года. Индекс деловой активности PMI составил в сентябре 49,5 пункта, что ниже отметки в 50 и свидетельствует об ослаблении сектора. Основными причинами такого результата являются снижение новых заказов и уровня безработицы. Помимо уменьшения спроса, на состояние сектора давили участившиеся переносы поставок и дефицит материалов, связанные с введением западных санкций и усложнением импорта. Тем не менее был также зафиксирован рост экспорта, в основном в страны Средней Азии. Учитывая рекордно низкую безработицу на уровне 2,4% в августе и ужесточение денежно-кредитной политики (повышение ключевой ставки на 2 п.п. до 21% на октябрьском заседании ЦБ), можно предположить, что в ближайшее время промышленность России будет находиться в зоне сокращения.

«Аэрофлот» показывает значительный рост пассажиропотока в 2024 году. По итогам III квартала 2024 года авиакомпания перевезла по внутренним линиям на 12% (г/г) больше пассажиров, чем за тот же период в 2023 году, и на 27,1% (г/г) больше по международным линиям.

По оценкам Refinitiv, выручка компаний промышленного сектора США снизилась на 1,4% (г/г) в III квартале 2024 года, а чистая прибыль — на 9,2% (г/г). При этом 68% и 47% компаний смогли превзойти ожидания по прибыли и выручке соответственно. Предполагается, что за весь 2024 год в промышленном секторе США будет зафиксировано снижение прибыли компаний на 0,6% (г/г), а в 2025 году промышленники заработают на 19,5% (г/г) больше прибыли.

Идеи Дональда Трампа по снижению корпоративного налога и стимулирования экономики через бюджетный дефицит могут дать импульс к росту американского и глобального рынков акций. К тому же Трамп планирует «реиндустриализировать» экономику США за счет привлечения компаний, находящихся за рубежом (как американских, так и европейских и китайских) в США. Рискованным является его желание значительно повысить импортные тарифы, но, как показывает и российская практика, можно предположить, что компании приспособятся к таким условиям. При этом позиция Харрис очень однобока и непредсказуема, ее приверженность зеленой повестке вряд ли сыграет экономике США на руку, она скорее выгодна отдельным компаниям, занимающимся зелеными технологиями, не говоря уже о том, что ее планы по контролю за ценами на продукты питания могут создать дефициты на рынке.

Индекс деловой активности национального бюро статистики Китая (NBS) находился выше 50 пунктов в 2024 году только в марте и апреле, это означает, что все остальное время промышленный сектор сужался. В октябре 2024 года индекс стал равен 50,1 пункта, что можно считать намеком на восстановление китайской промышленности.

Наши текущие идеи по акциям отраслевых эмитентов

Рост российской промышленности остановился

28-месячный период роста промышленности сменился сокращением отрасли в сентябре 2024 года. Индекс деловой активности PMI составил в сентябре 49,5 пункта, что ниже отметки в 50. Это свидетельствует об ослаблении сектора. Основными причинами такого результата являются снижение новых заказов и уровня безработицы. Помимо уменьшения спроса, на состояние сектора давили участившиеся переносы поставок и дефицит материалов, связанные с введением западных санкций и усложнением импорта. Тем не менее был также зафиксирован рост экспорта, в основном в страны Средней Азии. Учитывая рекордно низкую безработицу на уровне 2,4% в августе и ужесточение денежно-кредитной политики (повышение ключевой ставки на 2 п.п. до 21% на октябрьском заседании ЦБ), можно предположить, что в ближайшее время промышленность России будет находиться в зоне сокращения. К тому же глава ЦБ РФ Эльвира Набиуллина сказала, что допускает повышение ставки на заседании в декабре. Значит, можно ожидать сужения инвестиционной активности промышленников, рост процентных расходов за счет повышения ключевой ставки, а также цен на продукцию, что в свете падающего спроса заставит компании задуматься об оптимизации затрат.

Авиаотрасль наращивает пассажиропоток

По итогам 7 месяцев 2024 года пассажиропоток российских авиакомпаний вырос на 7% (г/г) до 63 млн человек. На фоне ужесточения западных санкций и неблагоприятного макроэкономического фона результат получается довольно сильным. Более того, Росавиация ожидает, что за весь 2024 год пассажиропоток составит 98,1 млн человек, что соответствует обновленному в мае 2024 года целевому показателю в комплексной программе развития авиаотрасли до 2030 года.

Помимо основных проблем всех российских авиакомпаний, вызванных санкциями (сложности пополнения воздушного флота, разрешения споров с зарубежными лизингодателями и ремонта самолетов), появляется также другая, связанная с приказом ФАС о сборах на ремонт аэродромов. До 2030 года планируется тратить по 12 млрд руб. в год за счет повышения ставок для российских перевозчиков с 1200 до 1600 руб. за 100 км полета внутри страны, а также с 4600 до 9200 руб. за 100 км полета на международных рейсах. Данная мера может вызвать резкий рост цен на авиабилеты, снижение спроса и пассажиропотока, что в дальнейшем может ограничить рост российских авиаперевозчиков. Среди представителей отрасли самым ярким остается «Аэрофлот», сохраняющий позиции лидера на рынке авиаперевозок. «Аэрофлот» показывает значительный рост пассажиропотока в 2024 году. Так, за 9 месяцев 2024 года авиаперевозчик увеличил пассажиропоток по внутренним линиям на 14% (г/г) до 33 млн человек, а по международным линиям — на 38,3% (г/г) до 9,5 млн человек. Компания планирует до конца 2024 года обеспечить перевозку 50 млн чел.

Выручка компании «Аэрофлот» во II квартале 2024 года поднялась на 45,8% (г/г) до 203,6 млрд руб. вследствие увеличения пассажирской выручки на 47,4%. Во II квартале 2024 года компания получила чистую прибыль в размере 41,178 млрд руб. в сравнении с убытком 55,5 млрд руб. во II квартале 2023 года. Скорректированная на страховое урегулирование чистая прибыль во II квартале 2024 года составила 20,48 млрд руб. в сравнении со скорр. убытком 6,75 млрд руб. во II квартале 2023 года.

Наш рейтинг по акциям «Аэрофлота» — «Покупать», целевая цена — 60,2 руб. за бумагу, потенциал роста с текущего уровня составляет 11,5%.

Позитивно мы смотрим и на акции «Совкомфлота», другого крупного представителя транспортной отрасли России. Санкции со стороны недружественных стран постоянно целятся в танкеры «Совкомфлота» как одного из главных логистических операторов, перевозящего нефть и газ на экспорт. Финансовые показатели компании просели в I половине 2024 года относительно аналогичного периода 2023 года, однако у «Совкомфлота» есть свои козыри в рукаве. Один из них —это законтрактованная выручка. Объем законтрактованной выручки «Совкомфлота» до 2026 года составляет $3,5 млрд, в том числе $ 1,1 млрд на 2024 год, что может поддержать компанию в трудные времена. Второе преимущество — «Совкомфлот» является одним из бенефициаров ослабления рубля, поскольку выручка компании номинирована в долларах.

Помимо этого, обладая необходимым флотом и экспертизой, «Совкомфлот» будет одним из бенефициаров увеличения грузооборота по Северному морскому пути (СМП). В 2022 году грузооборот по СМП превысил 34 млн тонн, а по итогам 2024 года показатель должен вырасти до 80 млн тонн и достичь 150 млн тонн к 2030 году.

Поскольку, согласно нашим расчетам, в 2024 году финансовые результаты окажутся несколько хуже тех, что были в 2023 году, мы ожидаем, что размер дивидендов за 2024 год также снизится — до 16,7 руб. за акцию (-5,1% (г/г)), что тем не менее соответствует привлекательной дивидендной доходности 18,8%.

Наш рейтинг для акций «Совкомфлота» — «Покупать» с целевой ценой 140,6 руб., предполагающую апсайд 52% к текущей цене.

Снижение ставок может поддержать промышленный сектор США

2024 год продолжает оставаться сложным для американской промышленности, которая ищет возможности в условиях растущей экономики США. Индекс ISM-Manufacturing, отслеживающий темпы деловой активности в промышленном секторе, находится в зоне сокращения ниже 50 пунктов в 22 из 23 последних месяцев и 6 месяц подряд. Так, в сентябре 2024 года индекс составил 47,2 пункта, не изменившись по отношению к августу, но оказавшись меньше аналогичного значения в сентябре 2023 года на 0,4 п.п. 1 ноября выходит отчет ISM за октябрь и, согласно данным Trading Economics, индекс ISM-Manufacturing в октябре составит 47,5 пункта. Спрос на промышленную продукцию остается слабым и умеренно падает, что отражается индексом новых заказов, который также продолжает снижение: по отношению к августу в сентябре он упал на 1,5 п.п. до 46,1%. Если ранее некоторые промышленники выигрывали за счет роста цен, то, судя по всему, фактор ослабевающего спроса дает о себе знать, и компании впервые за год в среднем снизили цены, что выражается в уменьшении индекса цен на 5,7 п.п. в сентябре в сравнении с августом.

Стабильное ухудшение ситуации с продажами заставляет компании промышленного сектора корректировать свои затраты на труд. Индекс занятости уменьшился на 2,1 п.п. по сравнению с августом до 43,9%. Кроме того, промышленники демонстрируют нежелание инвестировать в капитал и пополнять запасы на фоне остающейся жесткой для рынка монетарной политики. После снижения ключевой ставки ФРС на 50 б.п. на сентябрьском заседании зазвучали мнения о том, что дальнейшая политика «мягкой посадки» может поддержать промышленность и строительство США. Так, например, главный экономист Dodge Construction Network выражает оптимизм в отношении будущего данных секторов, поскольку снижение ставок позволит увеличить деловую активность в строительстве, которое испытывало сложности в последние пару лет. Мы, в свою очередь, согласны с этой точкой зрения и считаем, что данная политика ФРС может позволить бизнесу кредитоваться на более выгодных условиях, а сделки, которые раньше были неприбыльными ввиду высокой стоимости долга, могут показать более высокий ROI.

По оценкам Refinitiv, выручка компаний промышленного сектора США снизилась на 1,4% (г/г) в III квартале 2024 года, а чистая прибыль — на 9,2% (г/г). При этом 68% и 47% компаний смогли превзойти ожидания по прибыли и выручке соответственно. Предполагается, что за весь 2024 год в промышленном секторе США будет зафиксировано снижение прибыли компаний на 0,6% (г/г), а в 2025 году промышленники заработают на 19,5% (г/г) больше прибыли.

Считаем, что в условиях снижающихся ставок наибольшие перспективы роста есть у компаний, которые занимаются обеспечением инфраструктуры зданий, жилых и нежилых помещений. В частности, думаем, что стоит присмотреть к акциям Ferguson. Это крупный дистрибьютор в Северной Америке, предоставляющий экспертные знания, решения и продукцию от инфраструктуры, сантехники и бытовой техники до систем кондиционирования, противопожарной защиты, производства и многого другого.

Основным драйвером роста для Ferguson, как одного из крупнейших игроков в отрасли, остается увеличение инвестиций в американскую инфраструктуру посредством принятия Джо Байденом законопроекта о развитии инфраструктуры объемом более $1 трлн и закона «О снижении инфляции» на сумму $500 млрд. Кроме того, государство ужесточает требования к обеспечению защиты окружающей среды, для чего и был введен акт об инновациях и производстве (AIM), который предписывает агентству по защите окружающей среды США снизить производство и потребление гидрофторуглерода (HFC) в стране на 85% в течение следующих 15 лет. Компании, делающие упор на высокотехнологичное производство продукции HVAC, а это как раз Ferguson, будут иметь больше преимуществ по сравнению с конкурентами.

К слову о конкурентах: основной идеей развития бизнеса Ferguson руководство компании видит в приобретении конкурирующих предприятий в сходных отраслях. В 2024 финансовом году компания завершила сделки по приобретению трех компаний, доведя их число до 10 за последний финансовый год. Одна из последних приобретенных компаний — Gerster Equipment, ведущий дистрибьютор HVAC в городах Баффало и Сиракьюс, штата Нью-Йорк. Данные сделки позволят компании расширить свое влияние в этих регионах и облегчит контрагентам оттуда легче коммуницировать с Ferguson. Еще одно приобретение — United Water Works из Калифорнии, крупный дистрибьютор трубопроводов и продукции для водоснабжения, ливневой канализации, обслуживающего округ Ориндж и районы Лос-Анджелеса. Данное приобретение позволит Ferguson расширить линейку услуг United Water Works, включив в него услуги по борьбе с эрозией, и усилит присутствие Ferguson в Южной Калифорнии.

Стоит отметить, что Ferguson с 2022 года стабильно повышает размер дивидендов. Так, компания выплатила годовой дивиденд за 2024 финансовый год в размере $3,16 на акцию, что больше значения за предыдущий год на 5%. Согласно оценкам Reuters, дивиденды за 2025 финансовый год составят $3,349 за акцию, что соответствует дивидендной доходности 1,7%.

Текущий рейтинг по акциям Ferguson — «Покупать». Целевая цена составляет $245 за акцию, апсайд — 25,5%.

Биржевой инвестиционный фонд Invesco Water Resources ETF (PHO) отслеживает индекс NASDAQ OMX US Water Index, который включает в себя компании, выпускающие продукцию для сохранения и очистки воды в частных домах, а также на производственных объектах. Ключевыми эмитентами в составе ETF можно выделить бумаги American Water Works Company (8,27%), Ecolab (8,24%), Roper Technologies (7,87%), Ferguson (7,56%), Veralto (7,49%).

Данный фонд также является бенефициаром принятых инфраструктурных законов и более строгого отношения американского государства к качеству воды. Так, Агентство по охране окружающей среды (ЕРА) в США предписывает компаниям внедрение передовых технологий очистки воды, которые способствуют росту спроса на услуги и технологии для сохранения и очистки воды как на производственных объектах, так и в частных домах. Помимо этого, в США были приняты законы о развитии инфраструктуры в течение пяти лет и объемом более $1 трлн (в том числе $55 млрд на чистую питьевую воду) и о снижении инфляции на сумму $369 млрд в течение следующих десяти лет. В рамках программы предусмотрена модернизация систем питьевого и сточного водоснабжения, портовой инфраструктуры, а также рекультивация загрязненных и незанятых земель.

По оценкам Meticulous Research, объем рынка водоснабжения и очистки сточных вод в 2033 году достигнет $1024,8 млрд, что подразумевает среднегодовой темп роста на 5,9% в период 2024–2033 гг. на фоне быстрого роста населения, урбанизации и строгих правил очистки воды, нехватки ресурсов пресной воды и роста распространенности заболеваний, передающихся через воду.

Наш рейтинг для акций PHO — «Покупать», целевая цена — $73,6 за акцию, предполагающая апсайд 6,6%.

Нельзя не упомянуть о том факте, что выборы в США, которые будут проведены 5 ноября, определят направление развития экономики государства и, в частности, промышленного сектора. Кандидаты Камала Харрис и Дональд Трамп придерживается во многом полярных взглядов на то, что является более приоритетным. Рассмотрим два случая.

Победа Дональда Трампа:

Скорее всего, бывший президент США будет поддерживать идею не только возобновить налоговые льготы, введенные им в 2017 году (Tax Cuts and Jobs Act, TCJA), но и расширить их, а также снизить налог на прибыль организаций. TCJA на постоянной основе снизил налог на прибыль до 21% с 35%. Что немаловажно, Трамп также намеревается позволить компаниям списывать затраты на R&D в расходы в первый же год осуществления этих расходов. От этого выиграют компании, которые активно создают новый продукт, заняты инновационным бизнесом.

Дональд Трамп сказал, что введет тарифы на импорт зарубежной продукции в размере 10-20%, а для китайской — 60%. А также 100% или 200% тариф для компаний, переместивших производство из США в Мексику. Он уверен, что тарифы смогут взбодрить американскую промышленность и создать новые рабочие места. Возможно, доходы от тарифов Трамп сможет направить на оживление спроса на промышленные товары, однако по пути могут возникнуть проблемы, так как себестоимость продукции промышленников в любом случае будет расти, что выльется в рост цен.

Кандидат от Республиканцев также обещает принять меры по снижению цен на газ и нефть за счет увеличения объема их добычи. Данная часть экономической программы Трампа не очень раскрыта им по существу, и сложно сказать, что именно произойдет, но держать в уме эту идею бывшего президента стоит.

Скорее всего, Трамп отменит Inflation Reduction Act (IRA), что будет неприятной новостью для бизнесов, ориентирующихся на обеспечение инфраструктуры.

Республиканец также считает, что необходимо сделать жилье более доступным, отменить законодательные нормы, которые увеличивают расходы девелоперов и открыть возможность последним производить крупномасштабную стройку на некоторых федеральных землях. Поэтому они могут стать одними из бенефициаров победы Трампа.

Трамп планирует вернуть как можно больше американских компаний из-за рубежа обратно в США за счет указанных выше льгот и тарифов. Больше того, Трамп заинтересован в том, чтобы не только американские компании, но и европейские и китайские перемещались в Соединенные Штаты.

Победа Камалы Харрис:

В отношении налогов Харрис — полная противоположность Трампа. Она выступает за увеличение налога на прибыль до 28%.

Вице-президент США планирует ввести первый в истории страны запрет на взвинчивание цен на продукты питания. Она считает, что находящиеся на уровне выше инфляции цены на продукты — следствие злого умысла корпораций, пытающихся нажиться на гражданах в периоды кризиса.

Камала Харрис хочет поддержать рынок жилья и сделать покупку жилой недвижимости более доступной операцией благодаря переносу части нагрузки с покупателя на государство. Для этого у нее есть 4-летний план, основная мысль которого — облегчить получение первого жилья. Предполагается, что потребитель, впервые покупающий жилье в ипотеку, будет иметь возможность получить помощь от государства в выплате первоначального взноса в размере до $25 000. Помимо этого, предлагается предоставить указанной категории потребителей налоговые льготы в размере до $10 000. Очевидно, данные меры могут дать стимул спросу на рынке недвижимости, который пока остается вялым, продажи девелоперов пойдут по восходящей траектории.

Харрис призывает к предоставлению налоговых льгот американским промышленникам. Исходя из выступлений Камалы и ее предвыборного документа America Forward, имеются в виду не все промышленники, а те, что заняты так или иначе в сфере ИИ, полупроводников, электромобилей (EV) и так далее.

Нынешний вице-президент США будет делать ставку на сектора зеленой энергетики, экологически безопасного топлива и развития электромобилей. Администрация Байдена уже выделила, в частности, $2 млрд General Motors, Stellantis и другим автопроизводителям для стимулирования производства EV.

Резюмируя, мы считаем, что экономическая программа Харрис может быть менее предпочтительна, чем победа Трампа. Идеи Дональда по снижению корпоративного налога и стимулирования экономики через бюджетный дефицит может дать импульс к росту американского и глобального рынка акций. К тому же Трамп планирует «реиндустриализировать» экономику США за счет привлечения компаний, находящихся за рубежом (как американских, так и европейских и китайских) в США. Рискованным является его желание значительно повысить импортные тарифы, но, как показывает и российская практика, можно предположить, что компании приспособятся к таким условиям. При этом позиция Харрис очень однобока и непредсказуема, ее приверженность зеленой повестке вряд ли сыграет экономике США на руку, скорее она выгодна отдельным компаниям, занимающимся зелеными технологиями, не говоря уже о том, что ее планы по контролю за ценами на продукты питаниями может создать дефициты на рынке.

Победа Харрис окажет больше влияния не на корпорации, а на частных лиц, ее программа по большей части состоит из мер поддержки населения, здравоохранения и так далее. Что касается экономики предприятий, то определенные сектора однозначно выиграют и им можно будет ожидать помощи от государства в реализации своих стратегий. Это фирмы, занятые в сфере зеленой энергетики, экологически чистого производства и инноваций. Как уже было показано выше, могут выиграть и девелоперы, по крайней мере увеличить спрос на среднесрочном горизонте возможность имеется.

С учетом вышесказанного считаем хорошей идеей покупку акций компании Uber Technologies, которая в случае победы Камалы Харрис будет одной из бенефициаров политики, направленной на развитие электромобилей, а в случае победы Трампа выиграет за счет снижения налогов и меньших ставок. К тому же учитывая нарастающую конкуренцию между США и Китаем на рынке EV, можно предположить, что компании, тем или иным образом вовлеченные в производство электромобилей, обеспечение их софтом и различными платформами, позволяющими сделать их применение более широким, будут в выигрыше от такой конкуренции между странами, получая большую поддержку от национального правительства.

Uber Technologies Inc. — ведущий американский оператор автомобильных перевозок, обеспечивающий клиентов технологической платформой, позволяющей соединить пассажира и водителя эффективно и быстро, а также сделать поездку максимальной комфортной.

Uber Technologies видит стратегической целью сделать полноценный уклон в сторону электромобилей (EV) к 2040 году. В целях реализации своей стратегии Uber Technologies подписала соглашение о сотрудничестве с BYD, крупнейшим производителем электромобилей в мире. Соглашение позволит внедрить платформу Uber в более чем 100 000 электромобилей, позволяя компании распространить свой продукт на Европу и Латинскую Америку, а в перспективе и на Австралию, Канаду, Новую Зеландию и Ближний Восток.

Основным фактором, который будет обеспечивать рост рынка такси, райдшеринга (перевозка нескольких пассажиров в рамках одного заказа) и райдхейлинга (вызова частных водителей) является увеличение использования платформ онлайн-вызова такси благодаря удобству использования, простоте оплаты услуги и гибкости выбора места отправки и места высадки. Uber Technologies в разработке таких платформ играет ключевую роль и растет быстрее конкурентов. В качестве примера: ближайший конкурент и одна из самых крупных компаний в индустрии Lyft показала рост доходов от заказов на 17% (г/г) во II квартале 2024 года, в то время как Uber Technologies — на 21% (г/г). Согласно прогнозу Mordor Intelligence, рынок райдхейлинга вырастет до 2029 года на 9,64% CAGR, а рынок такси — на 9,01% CAGR.

По нашим оценкам, акции Uber имеют потенциал роста на 30,4%. Анализ стоимости по мультипликаторам EV/Sales NTM и P/E NTM относительно аналогов предполагает таргет $94,02.

Промышленность Китая показывает признаки восстановления

Индекс деловой активности национального бюро статистики Китая (NBS) находился выше 50 пунктов в 2024 году только в марте и апреле, это означает, что все остальное время промышленный сектор сужался. В октябре 2024 года индекс стал равен 50,1 пункта, что можно считать намеком на восстановление китайской промышленности.

Данные показали, что промышленная активность в октябре росла более быстрыми темпами, чем ранее за счет производства оборудования, потребительских товаров и высокотехнологичного производства. Наиболее заметно развивались автомобилестроение и электротехническое машиностроение, субиндексы выпуска и новых заказов в этих отраслях показали значения более 54 пунктов. Предприниматели заметили улучшение ситуации, в результате чего субиндекс предпринимательских ожиданий составил 54 пункта.

Аналитик NBS Чжао Цинхэ выразил мнение о том, что повышенная деловая активность в октябре является следствием уже введенных ранее правительственных мер.

Главный экономист Caixin Insight Group Ван Чжэ считает, что государство должно более энергично принимать меры по поддержанию промышленности, в частности, улучшая условия на рынке труда и стимулируя спрос.

Замедлявшаяся с мая по сентябрь деловая активность в промышленности, составляющей четверть ВВП Китая, вылилась в снижение темпов роста экономики страны до 4,6% (г/г) в III квартале 2024 года.

Власти Китая заметили замедление темпов роста ВВП и ухудшение ситуации в промышленном секторе и отреагировали анонсом в сентябре пакета мер по поддержке экономики. Так, глава Народного банка Китая Пан Гуншень сказал, что для поддержки рынка недвижимости первоначальный взнос, необходимый для покупки второго дома, будет снижен с 25% до 15%. Более низкие процентные ставки и первоначальный взнос, по его мнению, помогут 50 миллионам домохозяйствам, уменьшая процентные расходы населения на 150 млрд юаней в год. Помимо этого, НБК взял курс на снижение ставок в стране. В частности, 21 октября 2024 года снизил базовую процентную ставку по кредитам (LPR) сроком на один год на 25 б.п. — до 3,1% годовых. Ставка по пятилетним кредитам была уменьшена на то же значение — до 3,6% годовых. Такое резкое понижение оказалось неожиданностью для аналитиков, ожидавших, что их значения будут равны 3,15% и 3,65% соответственно, ставки находятся на рекордных минимумах.

Несмотря на сложный внешний фон, крупные компании транспортного сектора Азиатско-Тихоокеанского региона стремительно восстанавливают свои позиции до допандемийных значений. Одним из важных игроков рынка является MTR Corporation. Это оператор железнодорожных систем общественного транспорта в Гонконге, материковом Китае, Великобритании, Австралии, Швеции. MTR сумел сохранить лидерство на рынке общественного транспорта Гонконга, где по итогам I полугодия 2024 года компания занимала 50,1% рынка, что на 0,5% больше, чем в I полугодии 2023 года, и на рынке перевозок пассажиров между Гонконгом и материковым Китаем с долей 72,2% на конец I полугодия 2024 года, что на 0,4% больше, чем за аналогичный период 2023 года. Помимо этого, MTR активно развивает международный бизнес. Чистая прибыль от бизнеса компании за пределами Гонконга в I полугодии 2024 года составила 542 млн HKD, что на 180,8% больше, чем в I полугодии 2023 года. Продлены франшизы на Юго-Западную железную дорогу в Великобритании и сеть метрополитена в Австралии (г. Мельбурн) до мая 2025 года и ноября 2027 года соответственно. Компания имеет целью быстрый рост операционного бизнеса, для чего она увеличивает размер капиталовложений. CAPEX MTR в I полугодии 2024 года составил 7571 млн HKD, в то время как в I полугодии 2023 года данное значение составляло 4456 млн HKD, что означает рост на 45,5%. Капитальные затраты состояли по большей части из инвестиций в новые поезда, обновление железнодорожных станций, сигнальные системы для гонконгских железных дорог, расширение гонконгских железнодорожных проектов и ремонтные работы.

По данным Reuters, чистая прибыль компании во второй половине 2024 года вырастет на 79% (г/г) составит 6 млрд HKD, а выручка повысится на 12,3% (г/г) до 30,9 млрд HKD. Целевая цена MTR, по нашим расчетам, составляет 35,7 HKD и предполагает апсайд 26,1% и рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба