28 ноября 2024 Bloomberg

Облигации Франции отстают от аналогов из-за бюджетных рисков. Инвесторы ожидают обновления кредитного рейтинга S&P в пятницу

Впервые за всю историю доходность облигаций Франции сравнялась с доходностью облигаций Греции. Это произошло на фоне растущей тревоги по поводу судьбы правительства.

В начале торгов ставка по 10-летним французским облигациям, которые традиционно считаются одними из самых надёжных в еврозоне, выросла до 3,03%. Это сопоставимо с доходностью греческих облигаций, которые когда-то были в центре европейского суверенного долгового кризиса.

Инвесторы обеспокоены тем, что премьер-министр Мишель Барнье может столкнуться с трудностями при принятии бюджета на следующий год и, возможно, не сможет удержаться у власти. Хотя французские облигации продолжили расти в четверг после того, как министр финансов Антуан Арман заявил о готовности пойти на уступки по бюджету на 2025 год, это не помогло улучшить ситуацию после нескольких месяцев низких показателей.

«Мы могли бы увидеть события, которые спровоцировали бы гораздо более значительные скидки», — сказал Николас Симар, старший управляющий фондом акций Goldman Sachs Asset Management. «Очень, очень трудно сказать, что мы достигли дна».

Инвесторы считают, что нестабильный период ещё далёк от завершения. Крайне правый лидер Марин Ле Пен неоднократно угрожала объявить вотум недоверия, и Арман заявил, что хочет избежать свержения правительства оппозиционными партиями в ближайшие недели.

Это привело к снижению доходности 10-летних облигаций Франции на четыре базисных пункта до 2,98%, что на два базисных пункта ниже греческой ставки. Дальнейшие действия будут зависеть от того, как Ле Пен отреагирует на окончательные версии бюджетных законопроектов в ближайшие дни и недели.

Арман заявил, что страна столкнётся с «штормом» на финансовых рынках, если законодатели отвергнут предложения и проголосуют за отстранение от власти.

В дополнение к этому, S&P Global Ratings планирует обновить свою оценку Франции в пятницу. Fitch Ratings и Moody's Ratings дали Франции негативный прогноз в прошлом месяце, ссылаясь на ухудшение государственных финансов и политические проблемы в сдерживании раздутого бюджетного дефицита.

«Экономические перспективы Франции в долгосрочной перспективе мрачны», — сказал Михиль Туккер, старший стратег по ставкам в ING Groep NV. «Ослабление французской экономики сделает и без того, казалось бы, невыполнимую задачу фискальной консолидации ещё более сложной».

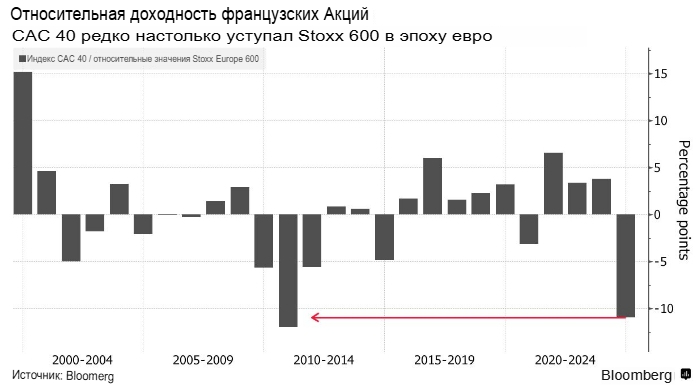

Показатель риска французского долга — его премия за доходность по сравнению с немецким долгом-убежищем — в среду достиг самого высокого уровня с 2012 года. Исход инвесторов также привёл к падению акций, а базовый индекс акций движется к своему худшему году относительно европейских акций с 2010 года.

Инвесторы уже были недовольны Европой из-за двойной угрозы торговых пошлин США и эскалации напряжённости в отношениях с Россией. Теперь Франция выглядит как худшая из плохих, а это означает, что любые деньги, которые выделяются Европе, скорее всего, пойдут куда-то ещё.

Согласно данным Banque de France, международные инвесторы владеют более чем половиной государственного долга Франции, и уже есть признаки того, что японские инвесторы продают и переключаются на другие европейские рынки облигаций. Французские облигации пережили самый большой недельный отток за последние два года в течение пяти дней по вторник, согласно данным, собранным BNY, крупнейшим в мире кастодианом.

Символическое предупреждение

Для сравнения, греческие активы шли по восходящей траектории, поскольку страна восстанавливалась после долгового кризиса еврозоны, вернув себе инвестиционный статус в прошлом году. На пике бед Греции в 2012 году её 10-летние облигации приносили доходность на 30 процентных пунктов больше, чем французский долг.

Конечно, небольшой размер греческого рынка облигаций затрудняет содержательные сравнения. Долг греческого правительства, соответствующий ключевому индексу, составляет чуть более €80 млрд, по сравнению с более чем €1,8 трлн для Франции.

Однако тот факт, что французская доходность сравнялась или превысила три из четырёх так называемых PIGS — экономик региона, поражённых кризисом: Португалии, Италии, Греции и Испании — является символическим предупреждением. Некоторые участники рынка, такие как Allianz Global Investors, видят риск того, что французские облигации вскоре могут даже достичь доходности Италии, где 10-летний долг сейчас имеет премию всего в 40 базисных пунктов по сравнению с соседом.

«Так называемые страны PIGS были вынуждены провести структурные реформы после европейского кризиса, что в конечном итоге окупилось», — сказала Соня Реноулт, ABN Amro Bank NV в Амстердаме. «Франция никогда не проводила таких реформ, и сегодня ей приходится платить за это».

Впервые за всю историю доходность облигаций Франции сравнялась с доходностью облигаций Греции. Это произошло на фоне растущей тревоги по поводу судьбы правительства.

В начале торгов ставка по 10-летним французским облигациям, которые традиционно считаются одними из самых надёжных в еврозоне, выросла до 3,03%. Это сопоставимо с доходностью греческих облигаций, которые когда-то были в центре европейского суверенного долгового кризиса.

Инвесторы обеспокоены тем, что премьер-министр Мишель Барнье может столкнуться с трудностями при принятии бюджета на следующий год и, возможно, не сможет удержаться у власти. Хотя французские облигации продолжили расти в четверг после того, как министр финансов Антуан Арман заявил о готовности пойти на уступки по бюджету на 2025 год, это не помогло улучшить ситуацию после нескольких месяцев низких показателей.

«Мы могли бы увидеть события, которые спровоцировали бы гораздо более значительные скидки», — сказал Николас Симар, старший управляющий фондом акций Goldman Sachs Asset Management. «Очень, очень трудно сказать, что мы достигли дна».

Инвесторы считают, что нестабильный период ещё далёк от завершения. Крайне правый лидер Марин Ле Пен неоднократно угрожала объявить вотум недоверия, и Арман заявил, что хочет избежать свержения правительства оппозиционными партиями в ближайшие недели.

Это привело к снижению доходности 10-летних облигаций Франции на четыре базисных пункта до 2,98%, что на два базисных пункта ниже греческой ставки. Дальнейшие действия будут зависеть от того, как Ле Пен отреагирует на окончательные версии бюджетных законопроектов в ближайшие дни и недели.

Арман заявил, что страна столкнётся с «штормом» на финансовых рынках, если законодатели отвергнут предложения и проголосуют за отстранение от власти.

В дополнение к этому, S&P Global Ratings планирует обновить свою оценку Франции в пятницу. Fitch Ratings и Moody's Ratings дали Франции негативный прогноз в прошлом месяце, ссылаясь на ухудшение государственных финансов и политические проблемы в сдерживании раздутого бюджетного дефицита.

«Экономические перспективы Франции в долгосрочной перспективе мрачны», — сказал Михиль Туккер, старший стратег по ставкам в ING Groep NV. «Ослабление французской экономики сделает и без того, казалось бы, невыполнимую задачу фискальной консолидации ещё более сложной».

Показатель риска французского долга — его премия за доходность по сравнению с немецким долгом-убежищем — в среду достиг самого высокого уровня с 2012 года. Исход инвесторов также привёл к падению акций, а базовый индекс акций движется к своему худшему году относительно европейских акций с 2010 года.

Инвесторы уже были недовольны Европой из-за двойной угрозы торговых пошлин США и эскалации напряжённости в отношениях с Россией. Теперь Франция выглядит как худшая из плохих, а это означает, что любые деньги, которые выделяются Европе, скорее всего, пойдут куда-то ещё.

Согласно данным Banque de France, международные инвесторы владеют более чем половиной государственного долга Франции, и уже есть признаки того, что японские инвесторы продают и переключаются на другие европейские рынки облигаций. Французские облигации пережили самый большой недельный отток за последние два года в течение пяти дней по вторник, согласно данным, собранным BNY, крупнейшим в мире кастодианом.

Символическое предупреждение

Для сравнения, греческие активы шли по восходящей траектории, поскольку страна восстанавливалась после долгового кризиса еврозоны, вернув себе инвестиционный статус в прошлом году. На пике бед Греции в 2012 году её 10-летние облигации приносили доходность на 30 процентных пунктов больше, чем французский долг.

Конечно, небольшой размер греческого рынка облигаций затрудняет содержательные сравнения. Долг греческого правительства, соответствующий ключевому индексу, составляет чуть более €80 млрд, по сравнению с более чем €1,8 трлн для Франции.

Однако тот факт, что французская доходность сравнялась или превысила три из четырёх так называемых PIGS — экономик региона, поражённых кризисом: Португалии, Италии, Греции и Испании — является символическим предупреждением. Некоторые участники рынка, такие как Allianz Global Investors, видят риск того, что французские облигации вскоре могут даже достичь доходности Италии, где 10-летний долг сейчас имеет премию всего в 40 базисных пунктов по сравнению с соседом.

«Так называемые страны PIGS были вынуждены провести структурные реформы после европейского кризиса, что в конечном итоге окупилось», — сказала Соня Реноулт, ABN Amro Bank NV в Амстердаме. «Франция никогда не проводила таких реформ, и сегодня ей приходится платить за это».

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба