Аналитики J.P. Morgan Global Research подготовили прогнозы по мировым фондовым рынкам, рецессии, инфляции, по резервным валютам, а также по сырьевым товарам на 2026 год.

Общие перспективы мировых рынков

Предстоящий год, скорее всего, будет отмечен столкновением противоречивых тенденций в денежно-кредитной политике, неуклонным развитием искусственного интеллекта и усилением поляризации рынка, считают в J.P. Morgan. Данные факторы, а также меняющаяся политическая повестка в США продолжат менять глобальный макроэкономический и рыночный ландшафт.

– В основе нашего прогноза лежит многомерная поляризация: фондовые рынки разделились на сектора, связанные с ИИ, и сектора, не связанные с ИИ, экономика США балансирует между значительными капиталовложениями и низким спросом на рабочую силу, а разрыв в расходах домохозяйств увеличивается, – отметил Дубравко Лакос-Бухас, руководитель отдела глобальной рыночной стратегии в J.P. Morgan.

Принимая во внимание все обстоятельства, J.P. Morgan Global Research прогнозирует устойчивый рост мировой экономики в 2026 году благодаря таким факторам, как заблаговременная поддержка налогово-бюджетной политики. Однако риски снижения остаются высокими, учитывая слабые настроения в деловых кругах и продолжающееся замедление темпов роста на рынке труда. В то же время благоприятные факторы 2025 года, такие как стабильное финансовое положение корпораций и домохозяйств, достаточный уровень ликвидности и увеличение капитальных затрат на ИИ, скорее всего, сохранятся и в 2026 году, что будет способствовать росту прибыли.

– В целом рыночная среда остаётся нестабильной, и инвесторам приходится ориентироваться в условиях, где риск и устойчивость сосуществуют, – добавил Фабио Басси, руководитель отдела кросс-активной стратегии в J.P. Morgan.

В JPM положительно оценивает перспективы мировых акций на 2026 год, прогнозируя двузначный рост как на развитых, так и на развивающихся рынках. Этот оптимистичный прогноз подкрепляется такими факторами, как уверенный рост прибыли, снижение процентных ставок, ослабление сдерживающих факторов в политике и продолжающийся рост ИИ.

В тоже время, ИИ может ещё больше усилить поляризацию в и без того нездоровой экономике с «К-образной» кривой, и в результате концентрация рынка может достичь новых высот. В таких условиях общие показатели настроений остаются подверженными резким колебаниям, даже несмотря на то, что основные тенденции сохраняются, а фундаментальные показатели остаются стабильными.

Глобальные перспективы

США. В 2026 году позиционирование, скорее всего, будет таким же, как в 2025 году, с новыми крайностями в виде перенасыщения, рекордной концентрации и динамики «победитель получает всё». Если посмотреть на индекс S&P500, то, по оценкам JPM, суперцикл ИИ будет способствовать росту прибыли выше тренда на 13–15% как минимум в течение следующих двух лет.

Евросоюз. Темпы роста активности в еврозоне улучшатся в 2026 году благодаря более активному кредитованию и введению фискальных стимулов. Ожидается, что в следующем году прибыль вырастет более чем на 13% благодаря усилению операционного рычага, снижению тарифных барьеров, упрощению сравнительного анализа и улучшению условий финансирования.

Япония. «Санаэномика» – экономическая политика Санаэ Такаити, нового премьер-министра Японии – и корпоративные реформы будут способствовать росту японских акций в 2026 году. Компании сосредоточатся на высвобождении избыточных денежных средств, что, в свою очередь, может стимулировать капиталовложения, рост заработной платы и доходность для акционеров. Кроме того, ожидается, что «Санаэномика» оживит расходы среднего класса и стратегические инвестиции, что благоприятно скажется на рынке.

Развивающиеся рынки. В 2026 году акции развивающихся рынков будут демонстрировать высокие показатели благодаря снижению местных процентных ставок, более высокому росту доходов, привлекательным ценам, продолжающемуся совершенствованию корпоративного управления, улучшению финансового баланса и устойчивому глобальному росту. В Китае после многолетнего спада в частном секторе могут появиться «зелёные ростки», а в Южной Корее по-прежнему будут поддерживаться реформы в сфере управления и искусственный интеллект. В странах Латинской Америки может наблюдаться значительный рост благодаря масштабным мерам денежно-кредитной политики и ключевым политическим изменениям.

Несмотря на устойчивый рост глобального ВВП в 2025 году, возникли диспропорции, поскольку спрос сместился в сторону капиталовложений в технологии, а рост числа рабочих мест замедлился.

– Осторожность в ведении бизнеса является основным фактором, сдерживающим найм сотрудников, что отражает опасения по поводу торговой войны и вялого спроса в нетехнологических отраслях. В свою очередь, слабый спрос на рабочую силу начинает подрывать покупательную способность, особенно в США, где замедление роста доходов в частном секторе сочетается с укреплением инфляции и концентрированным сдерживающим влиянием государственного сектора в краткосрочной перспективе, – заявил Брюс Касман, главный экономист по глобальным вопросам в J.P. Morgan.

В связи с этим JPM прогнозируют снижение потребления в США в 4-м квартале 2025 года, при этом вероятность рецессии в США и во всём мире в 2026 году составляет 35%. Однако ожидается, что в первой половине года рост мирового ВВП ускорится благодаря бюджетным стимулам, что будет способствовать улучшению настроений.

– Согласно нашему базовому прогнозу, здоровье бизнес-сектора, благоприятные финансовые условия и налогово-бюджетные стимулы станут теми факторами, которые позволят мировой экономике справиться с негативными настроениями, снижающими спрос на рабочую силу. Если мы правы, то в первой половине 2026 года рост числа рабочих мест и улучшение настроений будут способствовать восстановлению спроса на рабочую силу и значительному росту ВВП, – добавил Касман.

«Устойчивая» инфляция останется главной проблемой. После устранения последствий шоков предложения, связанных с пандемией и российско-украинским конфликтом, инфляция колеблется в районе 3%, и нет никаких признаков ее снижения. Повышательное давление на мировые цены на товары, связанное с торговой войной, будет временным, но давление на цены на товары сохранится как минимум до первой половины 2026 года.

Сценарии глобальной перспективы

Мировые «ключи»

Ожидается, что ФРС снизит ставки ещё на 50 базисных пунктов, в то время как Банк Японии повысит их на ту же величину. Большинство остальных центральных банков, скорее всего, либо сохранят выжидательную позицию, либо завершат цикл смягчения политики уже в первой половине года.

Согласно прогнозу, в течение 2026 года доходность казначейских облигаций будет расти. К 4-му кварталу 2026 года доходность 10-летних казначейских облигаций США, 10-летних облигаций Германии и 10-летних облигаций Британии может достичь 4,35%, 2,75% и 4,75% соответственно. В Азии JPM сохраняет «медвежий» прогноз по японским государственным облигациям и ожидает дальнейшего снижения.

– Мы прогнозируем, что доходность казначейских облигаций останется в пределах диапазона в течение следующих нескольких месяцев, а затем умеренно вырастет, когда ФРС приостановит повышение ставок весной, – заявил Джей Барри, руководитель отдела глобальной стратегии процентных ставок в J.P. Morgan.

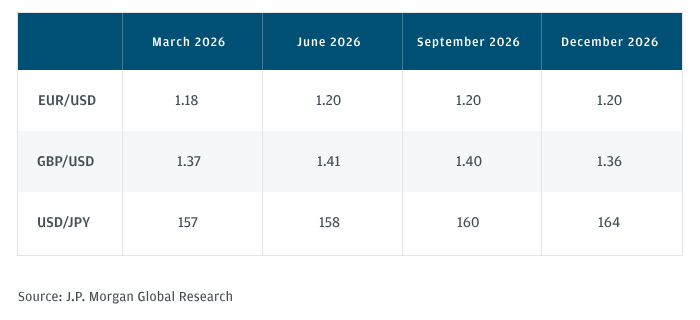

Доллар: «медвежий» прогноз

JPM по-прежнему негативно оценивает перспективы доллара в следующем году. Сочетание таких факторов, как ФРС, которая продолжает беспокоиться по поводу слабости рынка труда, и умеренно благоприятная рисковая среда, поддерживающая высокодоходные валютные пары, должно привести к снижению курса доллара в целом, но потенциал для ослабления ограничен устойчивым ростом экономики США и высокой инфляцией.

С другой стороны, JPM придерживается умеренно оптимистичного взгляда на евро, что подтверждается ростом экономики еврозоны и расширением бюджета Германии. Однако любой рост пары EUR/USD должен быть умеренным по сравнению с 2025 годом, если только данные по США существенно не ухудшатся.

Фунт стерлингов может стать привлекательной покупкой на спаде, учитывая устойчивый внутренний рост, ожидаемый подъём мировой экономики и благоприятные условия для carry-trade. Укрепление фунта стерлингов, скорее всего, произойдёт в первой половине года, а во второй половине в центре внимания снова окажутся финансовые опасения в преддверии следующего бюджета, а значит, снижение показателей станет более серьёзным риском.

В Японии резкий рост курса USD/JPY прекратился, но в 2025 году йена всё же немного подешевела, что подчёркивает сложность её устойчивого роста при сохранении отрицательных процентных ставок. В 2026 году, когда цикл смягчения политики центральных банков стран G10 подойдёт к концу, будет ещё сложнее предотвратить обесценивание йены с помощью таких мер, как повышение ставок или интервенции.

Нефть: предложение в 3 раз превышает спрос

Ожидается, что в 2026 году спрос вырастет на 0,9 млн. баррелей в сутки, а в 2027 году – на 1,2 млн. баррелей в сутки. Тем не менее, по прогнозам, в 2026 году предложение превысит спрос в 3 раза, а в 2027 году этот показатель снизится примерно до одной трети от текущего уровня, что приведёт к значительному профициту.

Однако эти рыночные диспропорции вряд ли полностью реализуются на практике, поскольку ожидается корректировка как со стороны спроса, так и со стороны предложения. В банке ожидают, что рынок достигнет равновесия за счёт сочетания растущего спроса, обусловленного снижением цен, и добровольного и вынужденного сокращения производства. В итоге цена марки Brent будет на уровне $58 за баррель в 2026 году, в 2027 год – $57 за баррель. Между тем, для стабилизации цен на этих уровнях потребуются значительные усилия.

В других регионах рост поставок сжиженного природного газа будет способствовать снижению мировых цен на природный газ. По мере ввода в эксплуатацию новых проектов по добыче ожидается, что в долгосрочной перспективе цены будут снижаться по сравнению с текущими уровнями. По прогнозам, в 2026 году средняя цена на TTF составит 28,75 евро/МВт·ч, а в 2027 году – 24,75 евро/МВт·ч, что на 3–4 евро/МВт·ч ниже текущих форвардных цен.

Что касается драгоценных металлов, то JPM сохраняет оптимистичный прогноз по золоту на фоне увеличения закупок центральными банками и высокого спроса со стороны инвесторов. Цены на золото к 4-му кварталу 2026 года вырастут до $5 тыс. за унцию, а в среднем за год – $4753. Цены на серебро вырастут до $58 за унцию, а в среднем за год составят $56 за унцию. Платина может продолжать расти в цене в течение следующего года, прежде чем начнётся процесс восстановления баланса предложения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба